金融二叉樹(shù)

金融二叉樹(shù)

專注企業(yè)債務(wù)紓困與價(jià)值重組的實(shí)戰(zhàn)筆記?服務(wù)銀行、AMC、政府平臺(tái)及民營(yíng)企業(yè)?涅槃貸 3.0 開(kāi)創(chuàng)踐行者?以 “鐵算盤(pán)、鐵賬本、鐵規(guī)章” 重塑信用。

作者:文小森

來(lái)源:金融二叉樹(shù)(ID:jinrongerchashu)

4月22日,Deal Street Asia網(wǎng)站援引《南華早報(bào)》的報(bào)道,“新加坡主權(quán)財(cái)富基金GIC和中國(guó)購(gòu)物中心運(yùn)營(yíng)商大悅城控股集團(tuán)已獲得監(jiān)管部門(mén)批準(zhǔn),將試點(diǎn)發(fā)行中國(guó)首個(gè)公募REITs。 ”

并表示,“GIC和大悅城加入了證券監(jiān)管機(jī)構(gòu)挑選的幾家公司的行列,他們將嘗試發(fā)行中國(guó)首個(gè)上市的公募REITs。 ”如若發(fā)行成功,大悅城將成為中國(guó)公募REITs市場(chǎng)上第一個(gè)吃螃蟹的企業(yè)。

REITs(Real Estate Investment Trusts)是一種將資本市場(chǎng)與房地產(chǎn)行業(yè)有效結(jié)合的產(chǎn)品。通過(guò)發(fā)行股份或受益憑證的方式來(lái)匯集投資人的資金,由專門(mén)的托管機(jī)構(gòu)進(jìn)行托管,并委托專門(mén)的投資機(jī)構(gòu)進(jìn)行房地產(chǎn)相關(guān)投資經(jīng)營(yíng)管理,將投資綜合收益按比例分配給投資者。

與美國(guó)等其他國(guó)家REITs相比,我國(guó)現(xiàn)階段發(fā)行的REITs結(jié)構(gòu)為“專項(xiàng)計(jì)劃+私募基金”并不是標(biāo)準(zhǔn)的REITs,一般稱之為類(lèi)REITs。類(lèi)REITs是私募產(chǎn)品,根據(jù)《證券公司及基金管理公司子公司資產(chǎn)證券化業(yè)務(wù)管理規(guī)定》第二十九條“資產(chǎn)支持證券應(yīng)當(dāng)面向合格投資者發(fā)行,發(fā)行對(duì)象不得超過(guò)二百人,單筆認(rèn)購(gòu)金額不少于100萬(wàn)元人民幣發(fā)行面值或等值份額”,若REITs采用專項(xiàng)計(jì)劃作為載體那么實(shí)質(zhì)就是私募產(chǎn)品,要發(fā)行公募REITs首要的就是要選擇新的交易結(jié)構(gòu),例如嵌套公募基金等達(dá)到公開(kāi)發(fā)行的要求。

公募REITs一直都是大家關(guān)注的熱點(diǎn)話題,借助這個(gè)熱點(diǎn),小編帶大家一起來(lái)看看REITs市場(chǎng)。

一

國(guó)外REITs市場(chǎng)

1、美國(guó)REITs市場(chǎng)

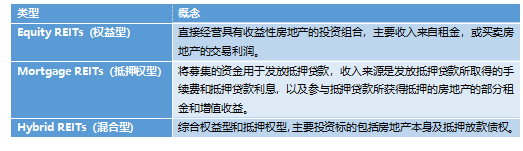

美國(guó)是全球最早發(fā)展REITs的國(guó)家,1960年美國(guó)《國(guó)內(nèi)稅收法案》和《房地產(chǎn)投資信托法案》明確了REITs的稅收結(jié)構(gòu)與法律框架,1965年,首只REITs于紐交所上市,標(biāo)志著REITs市場(chǎng)的啟動(dòng)。隨著政府允許滿足條件的REITs免征所得稅和資本利得,REITs得到快速的發(fā)展,如今美國(guó)的REITs市場(chǎng)已經(jīng)發(fā)展的很成熟了,這種成熟不僅體現(xiàn)在產(chǎn)品的設(shè)計(jì)、操作流程和信息披露,也體現(xiàn)在與REITs市場(chǎng)相對(duì)應(yīng)的法律框架的完備上。目前已經(jīng)超過(guò)30個(gè)國(guó)家引進(jìn)REITs制度并形成交易市場(chǎng)。截至3月末,美國(guó)上市REITs共225只,市值合計(jì)1.216萬(wàn)億美元。

在國(guó)內(nèi),多把REITs及CMBS歸入資產(chǎn)證券化的范疇里,屬于泛ABS,而在美國(guó),REITs是獨(dú)立于ABS的,多屬于股權(quán)類(lèi)的產(chǎn)品,CMBS則屬于ABS產(chǎn)品。

下面主要從4個(gè)方面來(lái)看美國(guó)REITs市場(chǎng):

(1)美國(guó)REITs的種類(lèi)

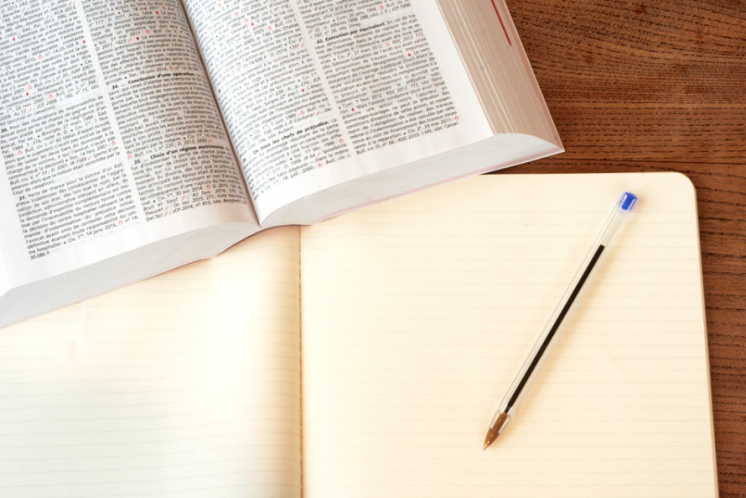

1)根據(jù)投資對(duì)象不同

美國(guó)市場(chǎng)主要有Equity REITs(權(quán)益型)、Mortgage REITs(抵押權(quán)型)和Hybrid REITs(混合型)三種基本形態(tài),上市REITs主要以Equity REITs為主。

圖1-1:美國(guó)REITs市值

2)根據(jù)組織形式不同

主要分為公司型和信托型,信托型REITs是指信托人與受托人在建立以房地產(chǎn)投資的信托契約的基礎(chǔ)上,將信托受益權(quán)加以分割,并將收益分配給投資人。

公司型REITs是指通過(guò)設(shè)立以房產(chǎn)投資為經(jīng)營(yíng)范圍的公司,將公司股份出售給投資人,公司再將收益以股利形式分配給投資人。

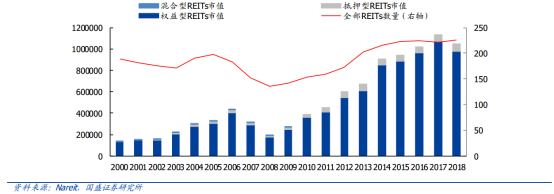

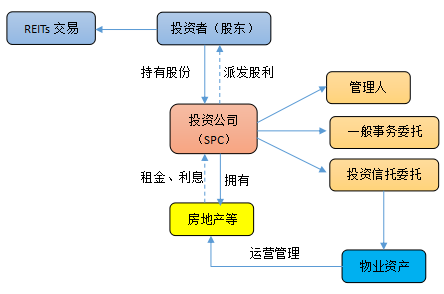

(2)運(yùn)作模式

美國(guó)REITs基本上都是公司型REITs,這里我們主要介紹公司型REITs的運(yùn)作模式。

注:1、REITs高級(jí)管理層對(duì)董事會(huì)、股東和債權(quán)人負(fù)責(zé)

2、REITs可在證券市場(chǎng)上市,投資者可通過(guò)股票交易獲得資本利得收益。

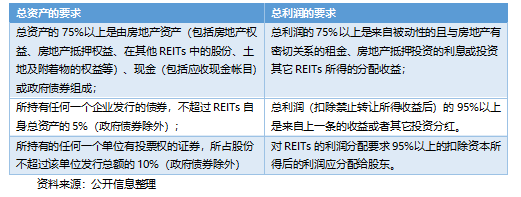

(3)REITs產(chǎn)品的收入及資產(chǎn)

美國(guó)的REITs產(chǎn)品的收入90%以上為房地產(chǎn)投資收入、利息收入、股利收入及出售股票或證券受益,其中房地產(chǎn)投資收入占75%以上。持有的房地產(chǎn)及現(xiàn)金比例高于總資產(chǎn)的75%。

(4)稅收優(yōu)惠的要求

2、日本REITs發(fā)展

除了美國(guó)REITs的介紹,小編想介紹一下亞洲市場(chǎng)市值份額占比最大的日本REITs。

提起日本REITs市場(chǎng),就不得不提90年代的經(jīng)濟(jì)泡沫,經(jīng)濟(jì)泡沫破碎后帶來(lái)了持續(xù)的經(jīng)濟(jì)衰退和地產(chǎn)行業(yè)低迷,要重新激發(fā)房地產(chǎn)活力,選擇REITs作為商業(yè)地產(chǎn)新開(kāi)發(fā)項(xiàng)目的資金來(lái)源,刻不容緩。

日本REITs 的發(fā)展借鑒了美國(guó)REITs的結(jié)構(gòu)和稅收制度。

(1)交易結(jié)構(gòu)

(2)上市條件

1)封閉式;

2)至少70%的總資產(chǎn)必須投資于房地產(chǎn)、房地產(chǎn)租賃等房地產(chǎn)直接相關(guān)資產(chǎn);95%的總資產(chǎn)必須投資于房地產(chǎn)直接相關(guān)資產(chǎn)、超過(guò)50%資產(chǎn)投資于房地產(chǎn)的投資公司股票、現(xiàn)金以及現(xiàn)金等價(jià)物;

3)凈資產(chǎn)必須超過(guò)10億日元,總資產(chǎn)必須超過(guò)50億日元;

4)初期的流通股至少超過(guò)4000份。前十大份額持有者的持有份額不得超過(guò)總份額的75%,除前十大份額持有人外,其他份額持有者數(shù)量必須超過(guò)1000人;

5)要求將不少于其可分配利潤(rùn)的90%作為紅利分配給份額持有人。

(3)監(jiān)管及稅收

與美國(guó)相比,日本REITs市場(chǎng)監(jiān)管更為嚴(yán)格,主要監(jiān)管部門(mén)包括日本國(guó)土交通省、FSA、財(cái)政廳以及東京證券交易所。

1)必須采用外部管理模式

2)如果企業(yè)將不動(dòng)產(chǎn)或物業(yè)轉(zhuǎn)移給REITs,須繳納交易所得稅。

二

我國(guó)REITs發(fā)展

我國(guó)REITs起步較晚,2014年5月中信啟航成功發(fā)行,并在深交所掛牌轉(zhuǎn)讓,標(biāo)志著我國(guó)REITs市場(chǎng)的啟動(dòng),但是由于法律框架及稅收體系原因,所發(fā)行的REITs為類(lèi)REITs,前海萬(wàn)科REITs算是第一單公募REITs的嘗試,但是仍與真正意義上的REITs有一定區(qū)別。

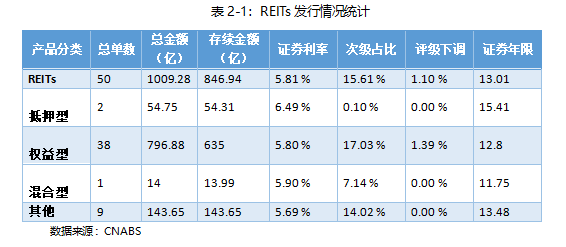

1、REITs市場(chǎng)發(fā)展情況

(1)截至2019年5月,REITs產(chǎn)品發(fā)行總量為50只, 發(fā)行金額為948.1251億元。

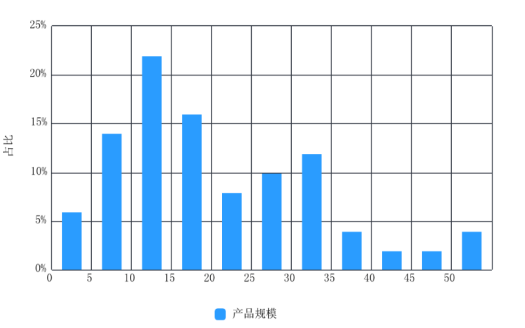

圖2-1:REITs產(chǎn)品規(guī)模

數(shù)據(jù)來(lái)源:CNABS

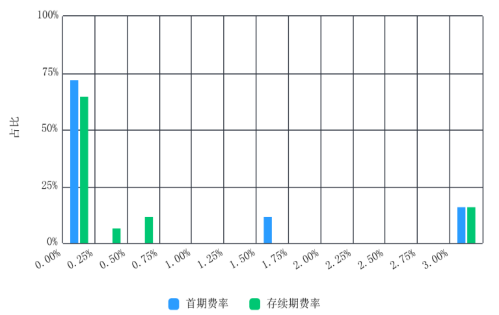

圖2-2:REITs產(chǎn)品費(fèi)率

數(shù)據(jù)來(lái)源:CNABS

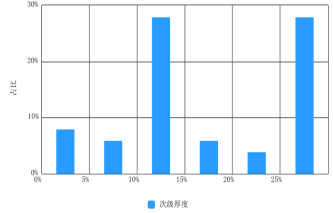

圖2-3:REITs產(chǎn)品次級(jí)占比

數(shù)據(jù)來(lái)源:CNABS

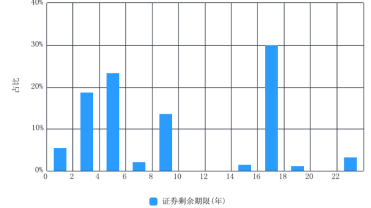

圖2-4:REITs產(chǎn)品期限

數(shù)據(jù)來(lái)源:CNABS

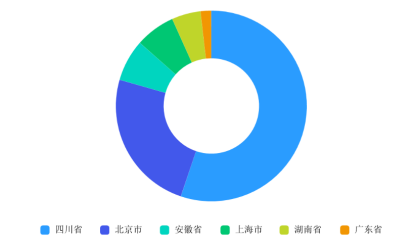

圖2-5:地域分布

數(shù)據(jù)來(lái)源:CNABS

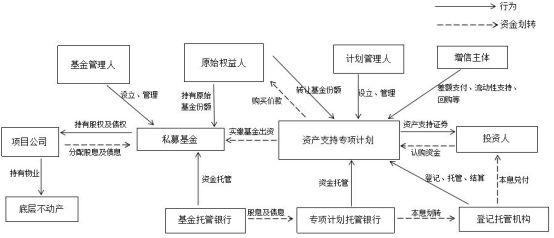

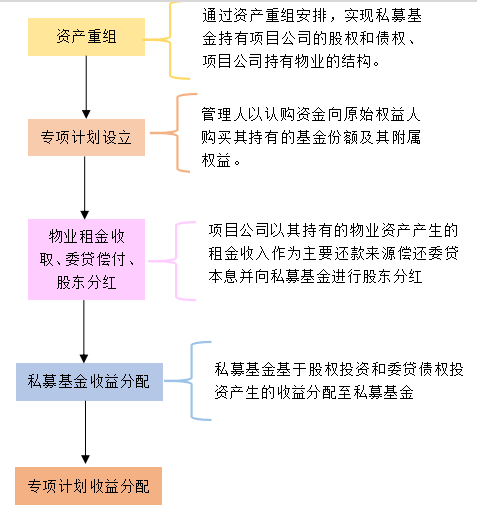

2、 類(lèi)REITs交易結(jié)構(gòu)及流程

(1)交易結(jié)構(gòu)

(2)交易流程

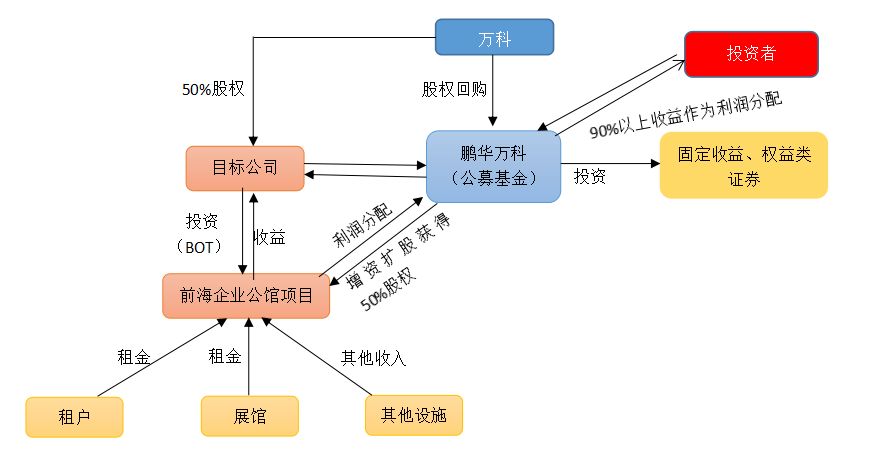

3、前海萬(wàn)科REITs

在一定意義上,前海萬(wàn)科REITs是首只公募REITs的嘗試。上市首日,基金交投活躍,成交額超過(guò)5000萬(wàn)元。發(fā)行期間單個(gè)投資者的單筆認(rèn)購(gòu)門(mén)檻為10萬(wàn)元。產(chǎn)品成立并上市后,在二級(jí)市場(chǎng)1萬(wàn)元即可參與交易。其標(biāo)的資產(chǎn)主要是萬(wàn)科前海企業(yè)公館未來(lái)8年的租金收益權(quán)。投資分為兩部分,其一是投資于目標(biāo)公司,比例不超過(guò)基金資產(chǎn)的50%;另一部分將投資于固定收益類(lèi)資產(chǎn)、權(quán)益類(lèi)資產(chǎn)等,比例不低于基金資產(chǎn)的50%。其中,對(duì)于目標(biāo)公司的投資是通過(guò)增資方式持有目標(biāo)公司50%的股權(quán)至2023年7月24日,由此獲取自2015年1月1日起至2023年7月24日期間前海企業(yè)公館項(xiàng)目100%的租金收益權(quán)。

1)交易結(jié)構(gòu)

2)基金類(lèi)型

鵬華前海萬(wàn)科REITs被定性為封閉式混合型發(fā)起式基金。即發(fā)行規(guī)模在發(fā)行前就已確定,并且REITs資本總額和發(fā)行份數(shù)都保持不變,投資者只能在二級(jí)市場(chǎng)進(jìn)行競(jìng)價(jià)交易,投資者的收益以股利、分紅和資本利得(通過(guò)在二級(jí)市場(chǎng)出售高于買(mǎi)價(jià)的有價(jià)證券而取得)獲得。

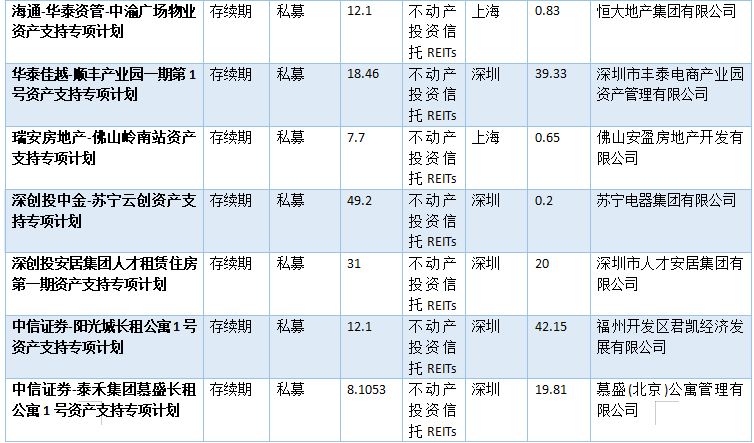

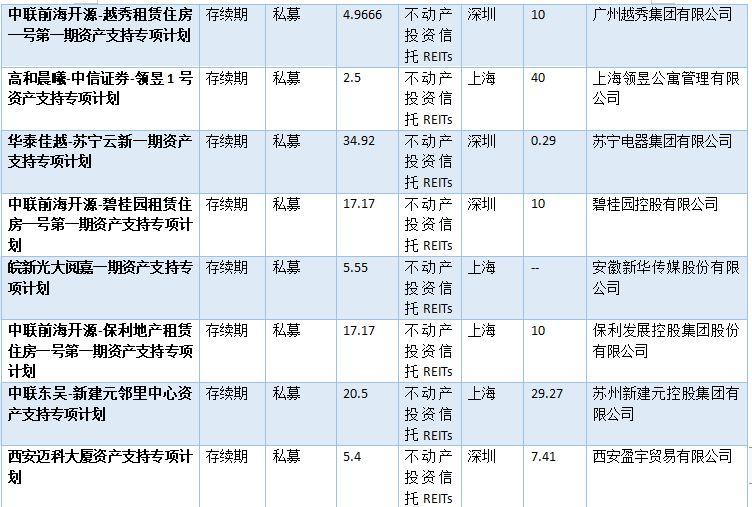

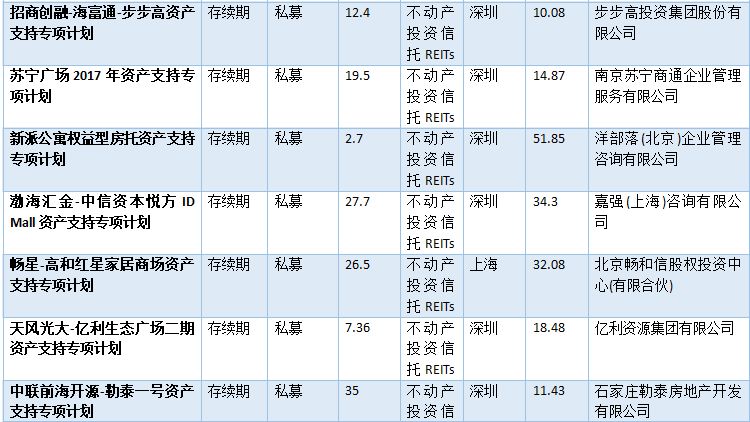

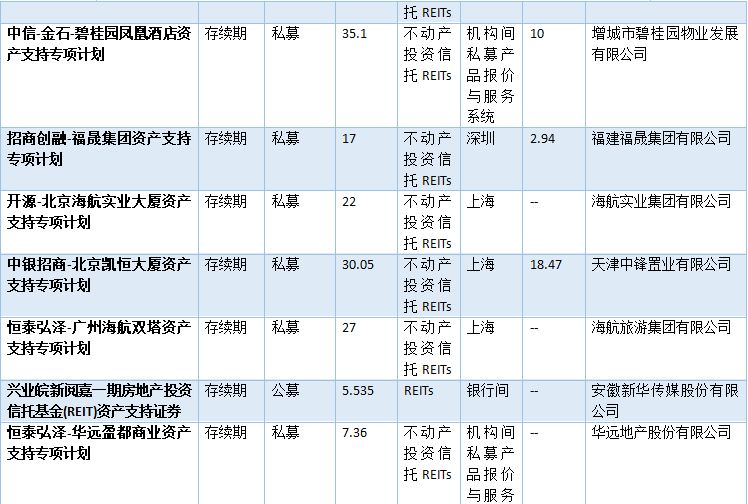

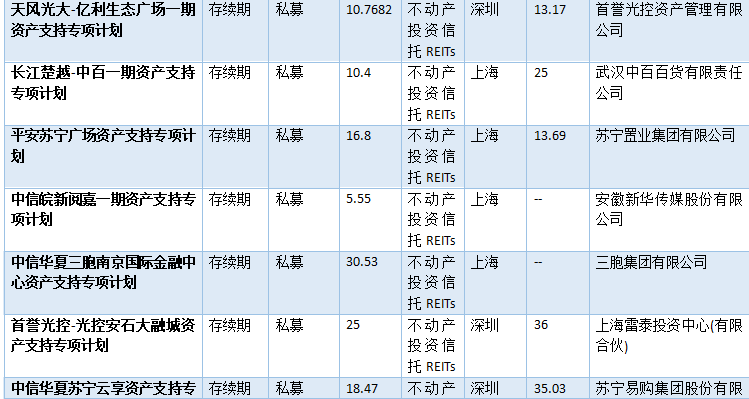

表2-2:已發(fā)行類(lèi)REITs情況

三

公募REITs發(fā)展討論

1、公募基金投資范圍的限制

根據(jù)《證券投資基金法》第七十三條“公募基金的基金財(cái)產(chǎn)應(yīng)投資于上市交易的股票、債券及國(guó)家證券監(jiān)督管理機(jī)構(gòu)規(guī)定的其他證券及其衍生品種”的規(guī)定,公募基金投資非上市公司股權(quán)受到限制。

雖然前海萬(wàn)科REITs投資了非上市公司股權(quán),但是單期投資非上市公司股權(quán)比例仍未超過(guò)基金財(cái)產(chǎn)的50%,因此,若是要實(shí)現(xiàn)絕大多數(shù)或100%投資于持有物業(yè)的相關(guān)非上市公司股權(quán),以公募基金為載體開(kāi)展REITs交易,在《證券投資基金法》上還需要突破。

2、稅收層面

在國(guó)外,REITs是典型的稅收優(yōu)惠驅(qū)動(dòng)型產(chǎn)品,稅收優(yōu)惠也是促使REITs大力發(fā)展的主要原因。但是在國(guó)內(nèi),由于交易環(huán)節(jié)的超額累進(jìn)稅率使得,持有時(shí)間長(zhǎng)、增資比例大的物業(yè)資產(chǎn)發(fā)行REITs的成本反而越高,這不僅限制了公募REITs 的發(fā)展,一定程度上也限制了類(lèi)REITs的發(fā)展。

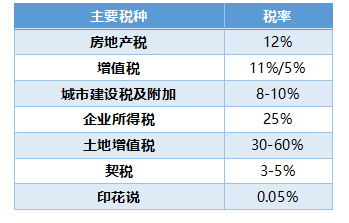

表3-1:類(lèi)REITs可能涉及到的稅收

表3-2:納稅義務(wù)人

以上內(nèi)容均為小編個(gè)人看法,小編認(rèn)為公募REITs的發(fā)展一直都在進(jìn)行,無(wú)論是中信起航還是前海萬(wàn)科REITs都是在為未來(lái)真正意義上的公募REITs發(fā)展奠定基礎(chǔ),公募REITs的發(fā)展也將伴隨著稅收政策和相應(yīng)法律框架的完善,讓我們一起期待公募REITs的發(fā)展!

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“金融二叉樹(shù)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 公募REITs的“春天”還會(huì)遠(yuǎn)嗎?