金融二叉樹

金融二叉樹

最及時的信用債違約訊息,最犀利的債務(wù)危機剖析

作者:金融二叉樹

攤余成本法曾是理財產(chǎn)品、債券產(chǎn)品用來擴大規(guī)模的“秘密武器”, 債券和ABS因為可以使用攤余成本法估值,衍生出來許多“套路”,有的直接把信用債產(chǎn)品做成了“類”現(xiàn)金管理產(chǎn)品(小編插個題外話:現(xiàn)在監(jiān)管對這個類字很敏感,什么“類”現(xiàn)金管理產(chǎn)品、“類”固收產(chǎn)品都不能這么說了,所以這里小伙伴意會一下),曲線平滑漂亮,每個開放期的投資者也是十分滿意,在攤余成本法的“遮羞布”下,信用風險不是不存在了,而是逐步向下累計,最終一旦債券發(fā)生問題,買單的就是最后一期的客戶。

對債券產(chǎn)品來說,攤余成本法的“誘惑”有點點大,與股票交易活躍可以用收盤價確認資產(chǎn)價值也就是估值不同,債券交易比較特殊,活躍的一天成交量有幾百,而不活躍的就一年都幾乎沒什么成交,如果也采用收盤價,那不活躍的品種分分鐘就有可能估“飛了”,所以為了平滑波動債券產(chǎn)品偏愛成本法,尤其是一些私募債和永續(xù)債

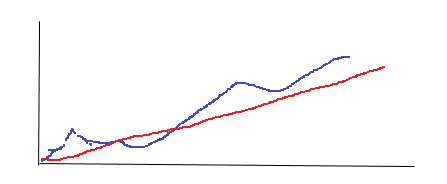

小編舉個簡單的例子,下圖紅線代表攤余成本估值的凈值走勢,藍線代表市值法的凈值走勢,紅線代表的波動率不就是投資者夢寐以求的嗎,也難怪是沖規(guī)模“利器”。

眾所周知除了產(chǎn)品擴充規(guī)模外,銀行委外資金也偏愛攤余成本法估值,為什么呢?為了撥備!銀行的撥備是一個既主觀又重要的指標,在舊會計準則使用的是“已發(fā)生損失模型”,攤余成本的“好處”立馬顯現(xiàn),賬目既漂亮又好交差。而新會計準則的頒布,不僅重新將“已發(fā)生損失模型”改變?yōu)椤邦A期信用損失模型”,對金融資產(chǎn)也進行了更加嚴格的劃分,所以說18年是債券估值的一個重要節(jié)點,不僅《國際財務(wù)報告準則第9號——金融工具》生效,資管新規(guī)也對使用攤余成本法進行了規(guī)定。

攤余成本法雖然看著漂亮,但卻特別容易“敗絮其中”,正如前文所說,平滑的收益曲線不是產(chǎn)品本身的原因而是估值方法的選擇,信用風險并沒有消失而是被隱藏了,債券平穩(wěn)到期還好,一旦發(fā)生信用事件,最后持有到期的客戶將會承受損失。早在18年監(jiān)管機構(gòu)就在《指導意見》中對攤余成本法規(guī)定了嚴格的適用范圍,但是仍有產(chǎn)品在“邊緣”反復試探, 尤其是資管新規(guī)過渡期的存在,很多銀行理財都想再吃一波攤余成本法的紅利,除此之外資管新規(guī)和會計準則的未統(tǒng)一執(zhí)行也是導致估值方法不規(guī)范的原因之一。

理財產(chǎn)品在凈值化的路上還誕生了一種“偽凈值”產(chǎn)品,銀行理財產(chǎn)品借助信托通道,投向銀行二級資本債、PPN、永續(xù)債、私募債、ABS、ABN等,在通道產(chǎn)品層面使用攤余成本法估值,從而傳導到理財產(chǎn)品層,達到攤余成本法的效果。

直到2021年7月份,銀保監(jiān)會在對浦發(fā)銀行開出的罰單中首次提到“凈值型理財產(chǎn)品估值方法使用不準確”。市場上看到了監(jiān)管對估值方法的檢查力度,之后陸續(xù)有券商因為債券估值被采取監(jiān)管措施。同年9月30日財政部發(fā)布了《資產(chǎn)管理產(chǎn)品相關(guān)會計處理規(guī)定(征求意見稿)》(以下簡稱《征求意見稿》),并明確了自2022年1月1日起施行。這個規(guī)定直接明確了金融產(chǎn)品估值要按照新會計準則估值,各家金融機構(gòu)都在加緊處理自家用成本法估值的問題。

繼《征求意見稿》之后,財政部于今年6月1日正式發(fā)布《資產(chǎn)管理產(chǎn)品相關(guān)會計處理規(guī)定》(以下簡稱《會計處理規(guī)定》)。《會計處理規(guī)定》為資管產(chǎn)品的會計處理提供了全面細致的指引,并統(tǒng)一了各類資管產(chǎn)品的會計核算和凈值生成,增強資管產(chǎn)品會計信息的可比性。

在新規(guī)下產(chǎn)品還能用攤余成本法嗎?

相信這也是很多同業(yè)小伙伴關(guān)心的問題,當然是可以的,監(jiān)管從來都沒說不能使用攤余成本法,只是更加嚴格。

下面我們具體來看一下相關(guān)規(guī)定:

1、《中國人民銀行 中國銀行保險監(jiān)督管理委員會 中國證券監(jiān)督管理委員會 國家外匯管理局關(guān)于規(guī)范金融機構(gòu)資產(chǎn)管理業(yè)務(wù)的指導意見》(文中簡稱《指導意見》)關(guān)于攤余成本法的規(guī)定:

金融資產(chǎn)堅持公允價值計量原則,鼓勵使用市值計量。符合以下條件之一的,可按照企業(yè)會計準則以攤余成本進行計量:

(一)資產(chǎn)管理產(chǎn)品為封閉式產(chǎn)品,且所投金融資產(chǎn)以收取合同現(xiàn)金流量為目的并持有到期。

(二)資產(chǎn)管理產(chǎn)品為封閉式產(chǎn)品,且所投金融資產(chǎn)暫不具備活躍交易市場,或者在活躍市場中沒有報價、也不能采用估值技術(shù)可靠計量公允價值。

金融機構(gòu)以攤余成本計量金融資產(chǎn)凈值,應(yīng)當采用適當?shù)娘L險控制手段,對金融資產(chǎn)凈值的公允性進行評估。當以攤余成本計量已不能真實公允反映金融資產(chǎn)凈值時,托管機構(gòu)應(yīng)當督促金融機構(gòu)調(diào)整會計核算和估值方法。

金融機構(gòu)前期以攤余成本計量的金融資產(chǎn)的加權(quán)平均價格與資產(chǎn)管理產(chǎn)品實際兌付時金融資產(chǎn)的價值的偏離度不得達到5%或以上,如果偏離5%或以上的產(chǎn)品數(shù)超過所發(fā)行產(chǎn)品總數(shù)的5%,金融機構(gòu)不得再發(fā)行以攤余成本計量金融資產(chǎn)的資產(chǎn)管理產(chǎn)品。這個就是我們之前說到攤余成本時非常重要的指標偏離度的要求。

2、新會計準則對攤余成本法的規(guī)定:

金融資產(chǎn)分類為以攤余成本計量的金融資產(chǎn)的,相關(guān)金融資產(chǎn)的合同現(xiàn)金流量特征必須與基本借貸安排一致,即相關(guān)金融資產(chǎn)在特定日期產(chǎn)生的合同現(xiàn)金流量僅為對本金和以未償付本金金額為基礎(chǔ)的利息的支付(Solely payments of principal and interest,以下簡稱SPPI),即無法通過SPPI測試的金融資產(chǎn)不能采用攤余成本計量。同時,貨幣市場基金、現(xiàn)金管理類理財產(chǎn)品等資產(chǎn)管理產(chǎn)品管理金融資產(chǎn)的業(yè)務(wù)模式以出售為目標的,應(yīng)當將相關(guān)金融資產(chǎn)分類為以公允價值計量且其變動計入當期損益的金融資產(chǎn)”。

3、《資產(chǎn)管理產(chǎn)品相關(guān)會計處理規(guī)定》的規(guī)定:

資產(chǎn)管理產(chǎn)品應(yīng)當根據(jù)其管理金融資產(chǎn)的業(yè)務(wù)模式和金融資產(chǎn)的合同現(xiàn)金流量特征,將金融資產(chǎn)劃分為以攤余成本計量的金融資產(chǎn)、以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)和以公允價值計量且其變動計入當期損益的金融資產(chǎn)。

資產(chǎn)管理產(chǎn)品將金融資產(chǎn)分類為以攤余成本計量的金融資產(chǎn)的,相關(guān)金融資產(chǎn)的合同現(xiàn)金流量特征必須與基本借貸安排一致,即相關(guān)金融資產(chǎn)在特定日期產(chǎn)生的合同現(xiàn)金流量僅為對本金和以未償付本金金額為基礎(chǔ)的利息的支付。

貨幣市場基金、現(xiàn)金管理類理財產(chǎn)品等資產(chǎn)管理產(chǎn)品管理金融資產(chǎn)的業(yè)務(wù)模式以出售為目標的,應(yīng)當將相關(guān)金融資產(chǎn)分類為以公允價值計量且其變動計入當期損益的金融資產(chǎn)。

當給攤余成本法加了嚴格的限制,還有沒有必要用?

攤余成本法適用的情景:投資標的通過 SPPI 測試(合同現(xiàn)金流量測試),即相關(guān)金融資產(chǎn)在特定日期產(chǎn)生的合同現(xiàn)金流量僅為對本金和以未償付本金金額為基礎(chǔ)的利息的支付;且業(yè)務(wù)模式要以收取合同現(xiàn)金流為目的并持有至到期的封閉式產(chǎn)品、貨幣市場基金、現(xiàn)金管理類理財產(chǎn)品。

首先在小編看來除了貨幣市場基金、現(xiàn)金管理類理財產(chǎn)品,其他債券產(chǎn)品基本告別攤余成本法了,而從去年《征求意見稿》后各家也將私募債從原來的買入成本法估值變更為公允價值法。

小編再多叨叨兩句,修改估值方法之后產(chǎn)品凈值會有什么影響?分兩種市場環(huán)境考慮:

1、在牛市的環(huán)境下:成本法變?yōu)槭兄捣〞韮糁档纳蠞q,但也是短暫的“虛假繁榮”。

2、相反在熊市的環(huán)境下:會帶來凈值的下跌,但也不代表產(chǎn)品出現(xiàn)了實質(zhì)虧損。

改變估值方法帶來的影響就是因為使用兩種方法估值的偏離度問題。有些投資經(jīng)理也是怕凈值波動太大,而選擇把部分收益“藏”起來。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“金融二叉樹”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標題: “再見了”,攤余成本法