愉見財經

愉見財經

克而瑞研究中心是易居企業集團專業研究部門。十余年來,我們專注于房地產行業和企業課題的深入探究,日度、周度、月度等多重常規研究成果定期發布,每年上百篇重磅專題推出,已連續十年發布中國房地產企業銷售排行榜,備受業界關注。

作者:愉見財經

來源:愉見財經(ID:fish-finance)

“愉見財經”有一個銀行朋友,說他不理解一件事:那就是為什么證監會管的地盤,不管是股市還是基金,投資者買虧了,雖然也不爽,但一般都認賬,關燈吃面去了;但銀保監會管的地盤,投資者買虧了就想不通,覺得豈有此理。

可是啊,喊了很久的銀行理財破剛兌,就隨著這股債雙殺的市場,真的來臨了。

于是就有投資者問了,“可以少賺錢,但求安穩”的中低風險理財,尤其是個別R2風險等級的穩健型理財,怎么也開始冒綠光了?

Wind數據顯示,截至3月10日,全市場(剔除近6個月無凈值數據產品)29035只理財產品中:

- 1,看階段性表現,最近一個月和最近一周分別有4203只和5333只為負回報,其中回撤幅度最大超過30%;

- 2,看成立以來表現,“破凈”產品占比也有3.7%了。

在“愉見財經”后臺,也有投資者發來他的產品截圖,果然理財買了一個多月了,收益負著呢。

01 市場原因

大家現在從銀行APP里按出來的銀行理財產品,主流的有三類:固收類、混合類、權益類。大多數固收類風險等級R2(穩健型),混合類的有些做到R3(平衡性)。

根據銀保監會要求:固收類產品投資于存款、債券等債券類資產的比例不低于80%;權益類產品投資于權益類資產比例不低于80%;混合類產品,投資于債權類資產、權益類資產、商品及金融衍生品類資產,且任一資產的投資比例未達到前三類理財產品標準。

為啥部分R2/R3類理財最近這段時間表現不佳呢?回歸基本面看,是債券、非標、權益這些底層資產最近不太靈光。就像基金公司賣的混合型基金也在跌、部分債券型基金也走勢疲弱,銀行理財,面對的也是同一個市場啊。

從日前招銀理財致投資者信等機構分析來看:

一是影響固收端的債市,進入了持續回調,而“固收+”基金的贖回導致利率債拋售進一步加劇了回調壓力,近期烏克蘭局勢也產生間接沖擊,招銀理財稱目前3年期評級為AAA的公募債的平均年化收益率都不到2.9%。

二是權益市場,不少“固收+”用來做增厚部分沖擊較高收益的,現在增厚是沒指望了。A股啥行情,大家都懂的。

三是非標收緊,在監管高壓下,非標類資產的收益和供應量大幅下降,平均收益從過去的5.5%-6.0%下降到了3.8%-4.2%.

02 “市值法”取代“攤余成本法”

其實早在半年前,“愉見財經”就寫過專欄文章《當監管逐漸收緊“攤余成本”計價銀行理財,定開產品凈值波動變大,你準備好了么?》(點擊可跳轉),當時就提示過大家,系好安全帶,準備好銀行理財也會波動咯。

到了這個月,是真波動了。

下面我們回顧一下銀行理財的計價歷程。

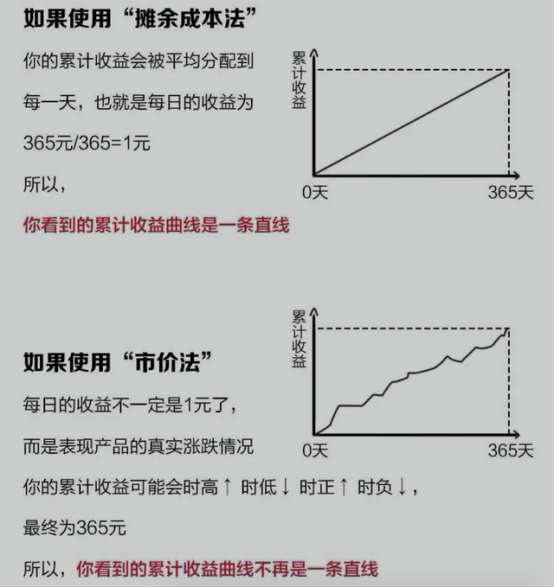

最初,銀行理財是“資金池”對接“資產池”的集合運作、滾動發售、期限錯配模式,所以產品只披露一個預期收益率。那時候的產品反正都是剛兌的,投資者也看不到也沒必要去看自己產品每天的凈值,或者說,很多產品也沒有一一對應的投資資產;“資產池”更重要,凈值其實不重要。那個時候的理財產品,就像是個啥都看不到的黑匣子。

后來,資管新規來了,我們也逐漸看到了每天產品的凈值,但是很多產品依然用著“攤余成本法”計價。用大白話來說,所謂“攤余成本法”,就是事先計算手里資產持有到期預計能賺多少錢,然后把這些收益平攤到持有的每一天。

“攤余成本法”,對投資人來說算個過度階段吧,畢竟大家可能一下子接受不了理財產品出現明顯波動,而攤余成本計價的好處就是能抹平波動,投資者看到的每日收益相對穩定一些。

但這樣做的弊端是,它不能實時真實地反應底層資產走勢,甚至個別情況下有些沒必要的“剛兌”,也便悄悄躲在“攤余成本法”的魔術手套里進行了。所以,這并不符合資管新規對于更透明、更市場化走勢的期待。

到了現在,“市值法”取代了“攤余成本法”,不能再像下圖中那樣,用一根模擬的直線拉平實際波動的曲線了,那么真實波動的“曲線”也便赤裸裸地呈現了我們面前。

有些產品成立很久了,之前其實也漲得不錯,產品本身并沒有跌破凈值,但不巧投資人是在最近一個定開期才買入的,正好經歷了一波曲線向下,那投資就會出現浮虧。

有些產品則是近階段才成立的,沒有足夠的歷史積累,成立不久就遇到了股債雙熊,于是跌破了凈值。

來源:招銀理財

03 請投資者樹立正確的理財觀

正值“315”,中國銀行業協會官網刊出《銀行理財投資者教育保護倡議書》,協會和銀行業理財登記托管中心特向理財產品投資者和銀行業發出倡議。

其中對于投資者,《倡議書》中提及,要求“引導投資者樹立正確的理財觀念”,包括“正確認識風險與收益相匹配的投資基本原則,理性看待市場波動,堅持價值投資、長期投資。”

其實我們都知道,高收益、低風險、流動性,是一個“不可能三角”。銀行理財同樣如此,收益率越高的產品,其風險等級也就相對越高,出現虧損的概率也更大。如果投資者無法接受“不保本”,那儲蓄國債、利率上浮的定期存款或大額存單,或許是更好的選擇。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“愉見財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!