前些天,本號跟大家聊了聊“爛尾樓”的話題,不過主要是從接盤資金安排與預售制角度討論的。1,今晚的稿件,是從“爛尾樓”對銀行涉房類貸款業務的影響面來觀察的;前不久呢,被卷入“爛尾樓”輿論的各大銀行先后公開回應,大意是說,房貸業務目前占我們貸款余額比例小,風險是可控的。

作者 | 愉見財經

前些天,本號跟大家聊了聊“爛尾樓”的話題,不過主要是從接盤資金安排與預售制角度討論的。我們會持續跟進這個話題,預告一下:1,今晚的稿件,是從“爛尾樓”對銀行涉房類貸款業務的影響面來觀察的;2,下周還會出一篇深度,目前“愉見財經”已經采訪了多家銀行的相關業務人士,聊到的是銀行監管賬戶里的“預售資金”迷蹤,記得來看。好,說今天的正題。前不久呢,被卷入“爛尾樓”輿論的各大銀行先后公開回應,大意是說,房貸業務目前占我們貸款余額比例小,風險是可控的。

那么,銀行涉房類貸款究竟是何情況?這篇文章將以涉房類貸款發放的主力銀行——6家國有大型銀行為觀察主體,給大家盤點一下涉房類貸款規模、業務占比、不良率等重點指標數據。

說到各家銀行房貸余額占比較小,一個不容忽視的大背景便是監管制約因素。2020年12月31日,中國人民銀行、中國銀保監會聯合發布了一份重磅文件——《關于建立銀行業金融機構房地產貸款集中度管理制度的通知》(下稱《通知》),分檔設置了房地產貸款余額占比和個人住房貸款余額占比兩個上限,并對超過上限的銀行設置過渡期,同時建立了區域差別化調節機制。《通知》頒布后,房貸集中度管理這項重點工作,立馬被各大銀行提上日程。銀行的動作傳導至市場后,購房者最為直接的感受就是——房貸審批從嚴了、放款速度變慢了,甚至有銀行直接停貸。回顧當時的新聞報道,標題直接點名房貸“變天”,部分銀行表示房貸額度緊張、辦房貸要排隊:銀行素來有“貸款放年頭、存款沖年尾”的習慣,而當時,明明是在2021年年初,房貸額度卻不夠用,這種情況,再往更早些年去看是相當罕見的。

房貸的“緊俏”程度愈演愈烈,引發監管關注。2021年第三季度金融統計數據新聞發布會上,央行回應了市場熱議的個人住房貸款趨緊現狀,并提出指導主要銀行保持房地產信貸平穩有序。

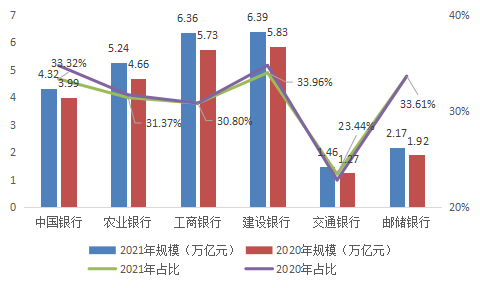

所以結論就是,總體看,2021年主要銀行的房貸業務規模有小幅增長,但在所有貸款業務中的占比卻有所下降,如圖1所示:

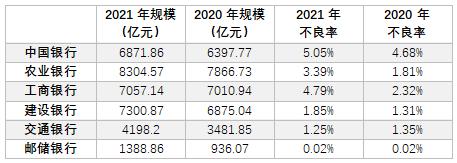

圖1:2020及2021年6家國有大型銀行個人住房貸款情況資料整理自各銀行2021年年度報告,愉見財經整理做圖。備注:統計口徑方面,如存有集團、本行兩種的,以本行口徑為準,且剔除境外業務。

6家國有大行中,建行、工行、農行個人房貸業務的絕對規模分列前三甲。這些銀行的2021年的個人住房貸款絕對規模有所上升,但在所有貸款業務中的占比卻有所下降。以建行為例,其2020年個人住房貸款在所有貸款(包括個人貸款、對公貸款等)的占比為34.73%,到2021年下降到33.96%,中國銀行則從34.71%下降到33.32%。總體看,基本上體現了監管所希望的“平穩有序”。

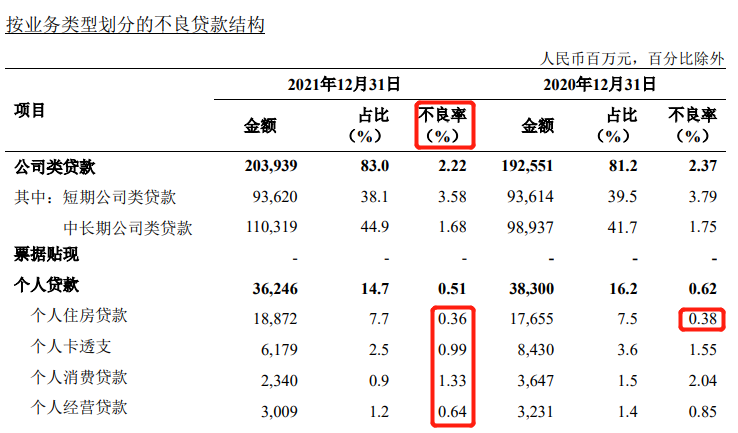

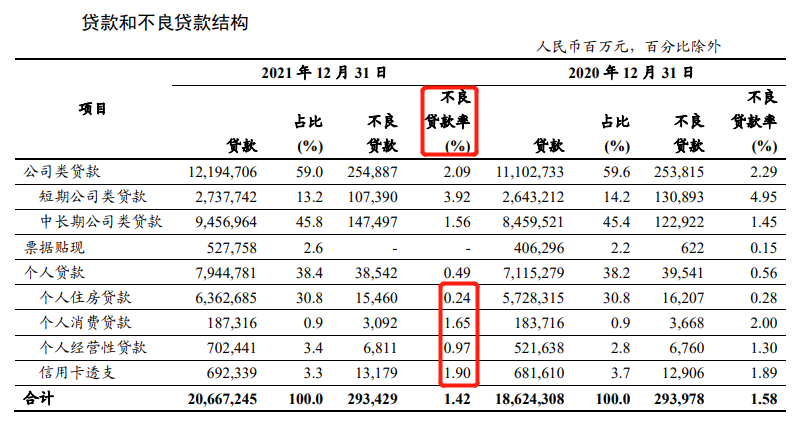

再來看不良數據。《通知》出臺前商業銀行對個人住房貸款的顯著偏好并不是無條件的,與其資產質量密切相關。像建行副行長就在業績會上公開表示過,個人按揭貸款等業務資產質量較好。這里以農行2021年各貸款業務的不良數據為例:可以看出,個貸業務中,信用卡、消費貸、經營貸的不良率分別為0.99%、1.33%、0.64%,而個人住房貸款僅為0.36%;工行的不良數據同樣如此,0.24%的不良率在所有類型的貸款業務中表現最優:

個人房貸較好的質量離不開房貸申請人對信用的珍惜。好不容易湊齊的首付,甚至掏空了“六個錢包”,誰愿意看到因為不按時還款,房子重新被收回的情況呢?

除了個人住房貸款以外,《通知》還就行業性質的房地產貸款占比提出要求。文件中對于過渡期的表述是:

“2020年12月末,銀行業金融機構房地產貸款占比、個人住房貸款占比超出管理要求,超出2個百分點以內的,業務調整過渡期為自本通知實施之日起2年;超出2個百分點及以上的,業務調整過渡期為自本通知實施之日起4年。房地產貸款占比、個人住房貸款占比的業務調整過渡期分別設置。”

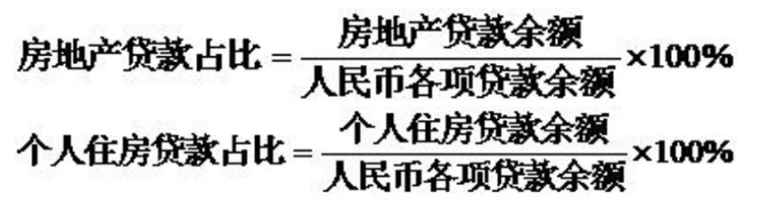

到目前,《通知》的首批過渡期還未到期。監管給出的集中度計算公式是:“愉見財經”觀察到,無論是個人住房貸款還是房地產貸款,均處于調整的動態過程中,但這種調整并不是單純壓縮兩項貸款的余額,而是通過擴大人民幣各項貸款余額,也就是擴大分母的方式,來使得占比減小。

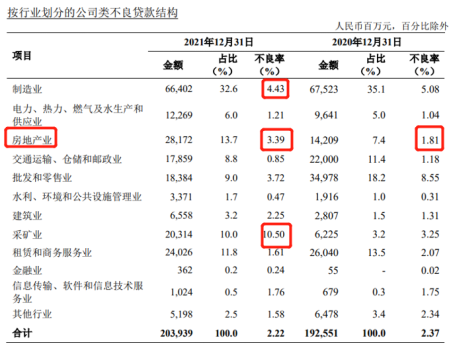

如下表,6家國有大行2021年的房地產貸款絕對規模均有所上升:表1:2020及2021年6家國有大型銀行房地產行業貸款情況

但比例依然有所下降,例如建行房地產貸款比例從4.11%下降到3.89%。而從不良率來看,房地產行業貸款的表現就沒有個人住房貸款那么優質了,多家銀行的不良率從2020年到2021年均有所上升。以農行為例,從1.81%上升到3.39%;再與其他行業進行對比,其不良率僅次于制造業和采礦業:

盡管房地產行業的信用風險有所上升,但如果對房地產融資進行更為嚴格的限制,并不見得能迎來理想結果,這兩天也有不少反對取消“預售制”的聲音出來。總而言之,處理的主線思想仍應以“穩”字當頭。

在年報中,一些銀行已經提到了市場上房地產業務相關的風險。講得比較詳細的是郵儲銀行,提及房地產行業的信用風險上升以及會影響到產業鏈上下游:

“房企融資大幅收縮,商品房銷售景氣度持續走弱。房地產行業整體信用風險上升,個別房地產企業資金鏈斷裂,出現債務違約事件,同時引發房地產產業鏈上下游行業如房屋建筑業、建筑裝飾和其他建筑業、建筑安裝業、家具制造業等的需求下降、資金周轉承壓。”

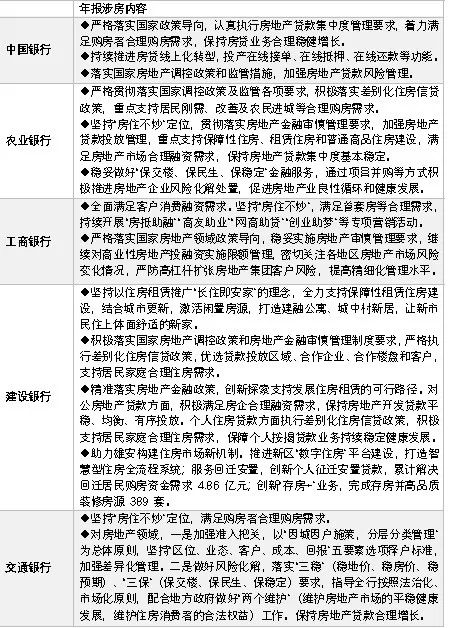

其他銀行也或多或少提到了涉房風險,并進行了相應表態,這里匯總如下:根據財報內容,銀行涉房的重點行動主要集中于以下三個方面:

一是響應監管精神。主要涉及各項合規工作,例如堅持“房住不炒”定位,落實國家房地產調控政策和房地產金融審慎管理制度要求,嚴格執行差別化住房信貸政策,繼續對商業性房地產投融資實施限額管理等。

二是滿足合理需求。例如個人住房貸款方面,執行差別化住房信貸政策,積極支持居民家庭合理住房需求尤其是首套房的需求。再如房地產企業方面,積極滿足房企合理融資需求,保持房地產開發貸款平穩、均衡、有序投放等。

三是保障平穩發展。不止一家銀行提到了“保交樓”的目標,這也是“爛尾樓”業主們最核心的訴求。當然,要想實現“三穩”(穩地價、穩房價、穩預期)、“三保”(保交樓、保民生、保穩定),既需住建部門與金融部門形成合力,同時也離不開地方政府的支持。

綜合看,在集中度規定的影響下,商業銀行早已著手房貸業務的風險管理,并且已經將房地產行業的應對舉措貫穿在日常工作中,結合此前銀行公示的各項數據來看,確實“影響不大”、“風險可控”。

但我們更應該意識到,落在財務報表上的指標數據,背后承載了千家萬戶的生活希望。對于龐大的商業銀行來說微不足道的“可控”風險,對于一個掏空家里所有積蓄還背上巨額貸款的小家庭來說卻可能是100%的滅頂之災。

不論如何,“穩”字當頭的環境下需要各方協調,將保障個人住房復工、交房作為首要內容,同時也要考慮建立起防范“爛尾樓”工程的長效機制,對預售機制、資金監管機制等作出進一步夯實與優化,切莫讓為住房拼盡全力的那些人們,最后流離失所。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“愉見財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題:

深度 | “爛尾樓”對銀行房貸業務真的影響不大嗎?| 愉見財經

愉見財經

愉見財經