觀點

觀點

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:觀點新媒體

“沒有什么日子不會過去,也沒有什么日子不會到來。”

就在昨天(6月5日),張鵬更新了個人公眾號,這篇名為《一串菩提》文章,記錄著他對近期工作、生活的所思所想。

恰巧也是昨天,當代置業通過官微發布最新消息:公司獲得法院批準召開債權人會議,以審議并酌情批準債務重組計劃。

這也意味著,當代置業海外債務重組工作取得實質性進展。

假設在法院流程順利、議案成功通過的情況下,該公司將在未來的幾個月內最終完成海外債務的重組,全面解除境外高息債的違約狀況。這對于當代置業而言,無疑具有積極意義。

事實上,自當代置業出現“股債雙殺”、2.5億美元票據實質性違約至今,已經走過了七個月的光景,張鵬也曾感慨“2021年這一年,無比煎熬”。

不過,這段時間,這家企業似乎從未停止自救,試圖出售物業平臺、股東借款、債務重組……6月6日最新公告顯示,當代置業計劃以對價4947萬元向世紀金源出售旗下曾被寄予厚望的代建平臺,并換取到相應近4200萬元債務豁免。

“折價”出售

流動性危機爆發之后,當代置業曾計劃出售旗下物業平臺給融創,不過,因交易雙方價格并未談攏,第一服務免遭“易主”。

這一次,當代置業計劃對代建平臺動刀。

6月6日早間,當代置業發布公告稱,該公司計劃以4947.38萬元的代價出售北京當代綠建工程項目管理集團有限公司全部股權。

資料顯示,當代管理成立于2016年4月18日,經營范圍包括建設工程項目管理、工程咨詢、工程技術咨詢等等。

成立之初,這家企業名為當代節能置業集團北京有限公司,2020年5月更名為北京當代綠建科技集團有限公司,去年1月再度更名為北京當代綠建工程項目管理集團有限公司。

該公司是當代置業旗下專門從事代建業務的平臺企業。

分析人士表示,“出售代建平臺最顯而易見的作用是回血,畢竟,當下企業仍舊存在一定的流動性風險。”

此次的接盤方為騰云筑科置業有限責任公司,通過股權穿透發現,該公司由北京金源鴻大房地產有限公司及北京農圃投資控股有限公司分別占有80%及20%股權,而前者由世紀金源投資集團持有100%股權。

過往,世紀金源鮮少涉足代建。不過,在去杠桿趨勢愈發明顯的當下,越來越多房企開始布局代建業務以降低自身的債務壓力,或許世紀金源此次收購意圖也是如此。

分析人士贊同上述觀點,在他看來,“在行業融資收緊的情況下,代建作為一種輕資產模式已經進入到一片紅海。”

與此同時,對世紀金源的初步試水來看,此次收購代價并不算太高,如果試煉成功,則是以小博大,一旦試煉失敗,其損失亦不會太大。

根據公告,當代管理于2022年3月31日未經審核合并資產凈值約為人民幣8972.5萬元,僅對比4947.38萬元的交易對價,當代置業的出售在賬面上相當打了五五折。

其中在付款方式上,挑戰最大的是第三期款項2473.69萬元(占對價50%)的獲取,因世紀金源要求今年3月31日起21個月內,目標公司應達現金流量凈額不少于7067.68萬元,達標后才可付款。這意味著當代要等近兩年,剔除這部分,剩余2473.69萬元價款較容易獲取。

需要注意的是,當代置業提及,交易代價是由買賣雙方根據目標集團在管的現有項目于相關管理協議余下期間,所產生的現金流量凈額進行折現,并扣除30%風險計提后厘定。

而按現金流量凈額7成定價的代價是,目標公司需要放棄對當代置業的其他應收賬款6226.80萬元,同時當代置業將放棄對目標公司的其他應付賬款2031.74萬元。抵扣之后,當代置業相當于被豁免了大約4195.06萬元債務。

正因計入了債務豁免部分,當代置業預期,公司實際確認未經審核會計未經審核會計收益約6700萬-9170萬元,所得款項凈額約4947.38萬元將用作營運資金。

事實上,當代置業曾對代建業務寄予厚望。

據觀點新媒體了解,當代置業從2017年初開始拓展綠色代建業務,主要通過代建+品牌、代建+品牌+運營、代建+品牌+融資、股權合作等多種模式為合作方提供服務。

在2019年3月的業績會上,該公司管理層就曾提到,新拓展的代建項目可以為公司持續發展提供新的動力。

“我們把綠色代建作為增厚利潤的重要補充,但一定會按照科學規律進行排布。每年合同簽約額增長50%就已經很高了,2019年代建合同簽約額計劃在1.5個億。其凈利潤率是非常高的,在70%左右。”

但僅僅過去幾年時間,當代置業卻選擇剝離代建業務,原因幾何?

一方面,目前涉足代建業務的房企超過30多家,行業競爭不斷加大,但行業份額愈發向龍頭代建企業如綠城管理、中原建業等聚集,而類似當代、天房等業務盤子較小的企業,規模難以累積。

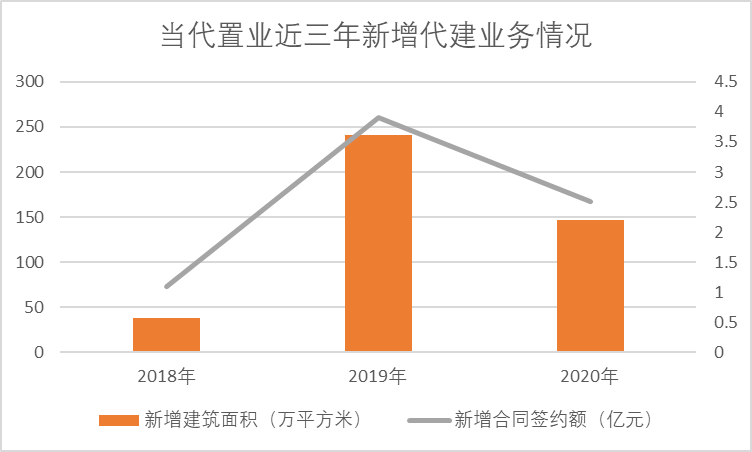

財報數據顯示,2018年全年,當代置業新增5宗代建地塊,新增合約額超過1.1億元,新增建筑面積37.5萬平方米,新增可售貨值31.7億元。

隨后的2019年,當代置業的代建業務翻了幾番,年內新增11個代建項目,合同簽約額同比增長255%至3.9億元,建筑面積大漲541%至240.5萬平方米。

不過,這種大幅增長的態勢并未持續太久。2020年,該公司新增8個代建項目,與2019年齊平;但新增建筑面積、合約金額分別下降39%、36%至146.7萬平方米、2.5億元,呈現萎縮的態勢。

2021年上半年,當代置業新增8個代建項目,并首次進入邢臺、宜賓、德陽等城市,但具體的新增面積等數據,并未在財報披露。

數據來源:企業財報、觀點指數整理

另一方面,盡管代建業務的毛利率比較高,但當代置業的發展重心放在二線城市,甚至是三四線城市,相比其他代建企業,自然也存在一定的差距。

多方因素結合之下,當代置業選擇出售旗下代建平臺。

與此同時,出售代建業務以后,當代置業能夠集中內部資源發展主營業務,有利于企業快速恢復經營狀態。

分析人士也提到,“通過資源整合、架構調整等方式,能夠推動企業各主體板塊正常運營,盡快恢復企業正常經營能和盈利能力,促進企業回歸健康。”

債務化解長路

過去那些年,當代置業的海外債規模迅速擴大,最為人熟知的是在2019年,這家企業發行了一筆票面利率高達15.5%的美元綠色優先票據,創下了房企高息發債紀錄。

海外債似乎成為當代置業融資的一大“源頭活水”,不過這種高息債務也給這家企業埋下隱患。

過去一年,在行業調控持續收緊的情況下,當代置業似乎難以平衡盈利與負債,流動性危機漸顯。

2021年10月,當代置業出現“股債雙殺”現象,所發行5筆美元債均出現下跌跡象,其中3筆跌幅超過30%。其后,因2021年10月25日到期的2.5億美元優先票據展期失敗,當代置業的海外債出現實質性違約。

危機爆發至今已有七個月余,這家企業接連尋求資產出售、股東借款、債務展期等多種方式化解債務,但償債之路總是不易。

今年2月,當代置業再度發布公告,宣布境外債重組的消息。根據彼時的方案,當代計劃以“現金贖回+發行新票據”的方式進行重組。

一方面,當代置業計劃拿出2291.6萬美元現金贖回一部分票據,具體資金將在債權人之間按照比例分配。另一方面,當代置業計劃發行五筆新票據,通過以新還舊的方式,償還上述債券。

2月25日公告發布當日,票據未償還本金總額約37.4%的持有人已正式簽署重組支持協議,并受其條款約束。

今年3月,當代置業已與超過75%的債券持有人完成重組支持協議簽訂。

根據開曼群島法例,境外債券重組需相關類別債權人投票通過,并獲所需大多數票批準。而75%的債券持有人簽訂協議,意味著提前鎖定四分之三的同意票,為后續的重組事項實施提供更大的可能性。

另外,最新消息提到,6月5日,當代置業在官微發布消息稱,開曼群島大法院于2022年5月31日發布命令,指示可召開計劃債權人大會,以審議并酌情批準計劃(不論法院有否批準或施加修改、增補或條件)。計劃大會將于2022年6月29日上午7時(開曼群島時間)晚上8時(香港時間)舉行。

債權人會議定檔、75%的同意票……對當代置業而言,債務化解的漫漫長路步入另一個階段。

假設在法院流程順利、議案成功通過的情況下,該公司將在未來的幾個月內最終完成海外債務的重組,全面解除境外高息債的違約狀況。

官微動態發布后,張鵬在朋友圈轉發了上述消息,并配文“陽和啟蟄、踔厲篤行!”

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“觀點”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!