ABS視界

ABS視界

專注企業(yè)債務(wù)紓困與價(jià)值重組的實(shí)戰(zhàn)筆記?服務(wù)銀行、AMC、政府平臺(tái)及民營(yíng)企業(yè)?涅槃貸 3.0 開創(chuàng)踐行者?以 “鐵算盤、鐵賬本、鐵規(guī)章” 重塑信用。

作者:牛能

來(lái)源:ABS視界(ID:ABS-ABN)

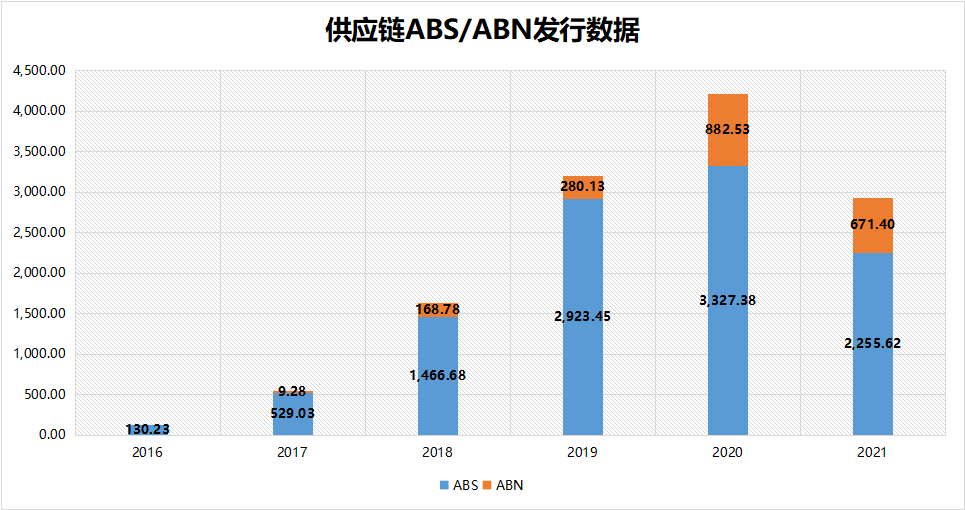

2016年7月,平安證券成功發(fā)行業(yè)內(nèi)首單供應(yīng)鏈ABS“平安證券-萬(wàn)科供應(yīng)鏈金融1號(hào)資產(chǎn)支持專項(xiàng)計(jì)劃”并榮獲2017年“深圳市金融創(chuàng)新獎(jiǎng)”及華爾街見聞的“年度卓越證券產(chǎn)品”等多項(xiàng)榮譽(yù)。截至2021年9月15日,滬深交易所及銀行間市場(chǎng)發(fā)行的供應(yīng)鏈ABS/ABN規(guī)模超過(guò)12,644.51億元。

很多投資者認(rèn)為供應(yīng)鏈ABS產(chǎn)品的基礎(chǔ)資產(chǎn)本身即為核心企業(yè)或其下屬企業(yè)應(yīng)付債務(wù),因此供應(yīng)鏈ABS產(chǎn)品發(fā)行并不增加核心企業(yè)債務(wù)負(fù)擔(dān),然而事實(shí)上核心企業(yè)債務(wù)率的升降變化會(huì)因?yàn)槿氤刭Y產(chǎn)債務(wù)人、債權(quán)人與核心企業(yè)之間的關(guān)系的不同而不同。本文就對(duì)供應(yīng)鏈ABS對(duì)核心企業(yè)及其子公司負(fù)債率的影響簡(jiǎn)要分析。

一、單體報(bào)表負(fù)債率的變化

在供應(yīng)商履行完全義務(wù)后,項(xiàng)目公司單體財(cái)務(wù)報(bào)表中形成“應(yīng)付賬款”,供應(yīng)商單體財(cái)務(wù)報(bào)表中形成“應(yīng)收賬款”。供應(yīng)鏈ABS發(fā)行完成后,就單體報(bào)表負(fù)債率而言,變化如下:

1、項(xiàng)目公司單體報(bào)表中的“應(yīng)付賬款”不變,只是付款對(duì)象發(fā)生由供應(yīng)商變成了專項(xiàng)計(jì)劃,故資產(chǎn)負(fù)債率不變。

2、供應(yīng)商單體報(bào)表的負(fù)債率根據(jù)采用的保理類型不同而不同。若采用無(wú)追保理,借記“貨幣資金”科目,貸記“應(yīng)收賬款”科目,其資產(chǎn)負(fù)債率不變;若供應(yīng)商用貨幣資金償還債務(wù),其資產(chǎn)負(fù)債率下降。若采用有追保理,借記“貨幣資金”科目,貸記“短期借款”科目,其資產(chǎn)負(fù)債率增加。

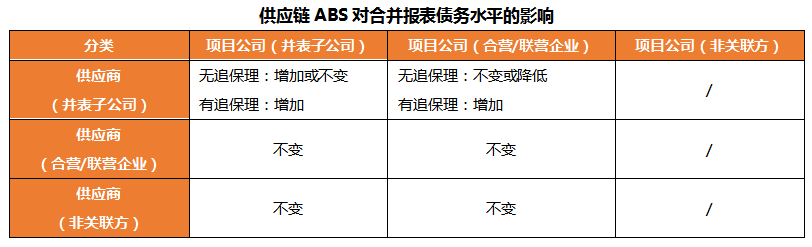

二、合并報(bào)表負(fù)債率的變化

(一)項(xiàng)目公司和供應(yīng)商均為核心企業(yè)的并表子公司

項(xiàng)目公司和供應(yīng)商均為核心企業(yè)的并表子公司,合并報(bào)表層面“應(yīng)收賬款”和“應(yīng)付賬款”抵消。

1、無(wú)追保理型供應(yīng)鏈ABS

由于應(yīng)收賬款的出表導(dǎo)致合并報(bào)表中“應(yīng)收賬款”和“應(yīng)付賬款”無(wú)法抵消,合并資產(chǎn)負(fù)債表中,資產(chǎn)負(fù)債率有所增加;若供應(yīng)商將其所獲得的的貨幣資金償還債務(wù),合并層面的資產(chǎn)負(fù)債率會(huì)保持不變。

2、有追保理型供應(yīng)鏈ABS

項(xiàng)目公司單體報(bào)表中的“應(yīng)付賬款”不變,只是付款對(duì)象發(fā)生由供應(yīng)商變成了專項(xiàng)計(jì)劃,其資產(chǎn)負(fù)債率不變。供應(yīng)商單體報(bào)表中,借記“貨幣資金”科目,貸記“短期借款”科目,其資產(chǎn)負(fù)債率增加。由于項(xiàng)目公司和供應(yīng)商單體報(bào)表中的“應(yīng)收賬款”和“應(yīng)付賬款”依然可以抵消,核心企業(yè)合并報(bào)表層面資產(chǎn)負(fù)債率有所增加。

(二)項(xiàng)目公司為核心企業(yè)的并表子公司,供應(yīng)商為核心企業(yè)的合營(yíng)或聯(lián)營(yíng)企業(yè)

該情形下,項(xiàng)目公司作為核心企業(yè)的并表子公司,其應(yīng)付賬款除了付款對(duì)象外并沒有發(fā)生其他變化。

供應(yīng)商為核心企業(yè)的合營(yíng)/聯(lián)營(yíng)企業(yè),核心企業(yè)對(duì)合營(yíng)/聯(lián)營(yíng)企業(yè)的投資在其報(bào)表中記入“長(zhǎng)期股權(quán)投資”科目,采用權(quán)益法核算。根據(jù)會(huì)計(jì)準(zhǔn)則,采用權(quán)益法核算的“長(zhǎng)期股權(quán)投資”,投資方應(yīng)當(dāng)按照應(yīng)享有的或應(yīng)分擔(dān)的被投資單位實(shí)現(xiàn)的凈損益份額(凈利潤(rùn)、其他綜合收益及其他權(quán)益變動(dòng)),確認(rèn)投資收益并調(diào)整“長(zhǎng)期股權(quán)投資”的賬面價(jià)值。所以,供應(yīng)商單體報(bào)表負(fù)債率的變化不會(huì)影響到核心企業(yè)單體報(bào)表和合并報(bào)表。

項(xiàng)目公司和供應(yīng)商之間的應(yīng)收賬款和應(yīng)付賬款不存在抵消的情形,根據(jù)以上分析,合并報(bào)表層面資產(chǎn)負(fù)債率沒有變化。

(三)項(xiàng)目公司是核心企業(yè)的并表子公司,且供應(yīng)商非核心企業(yè)的并表子公司、合營(yíng)/聯(lián)營(yíng)企業(yè)

該情形下,項(xiàng)目公司作為核心企業(yè)的并表子公司,其應(yīng)付賬款除了付款對(duì)象外并沒有發(fā)生其他變化。供應(yīng)商既非核心企業(yè)的并表子公司,又非其聯(lián)營(yíng)/合營(yíng)企業(yè),故供應(yīng)商對(duì)核心企業(yè)報(bào)表沒有影響。所以發(fā)行供應(yīng)鏈ABS對(duì)合并口徑的資產(chǎn)負(fù)債率沒有影響。

(四)項(xiàng)目公司是核心企業(yè)的合營(yíng)/聯(lián)營(yíng)企業(yè),且供應(yīng)商為核心企業(yè)的并表子公司

該情形下,核心企業(yè)僅對(duì)供應(yīng)商進(jìn)行并表,對(duì)項(xiàng)目公司則采取權(quán)益法核算計(jì)入“長(zhǎng)期股權(quán)投資”。供應(yīng)商和項(xiàng)目公司在合并報(bào)表中沒有抵消項(xiàng)。

若供應(yīng)商采用無(wú)追保理,合并資產(chǎn)負(fù)債表中,資產(chǎn)負(fù)債率不變;供應(yīng)商將保理獲取的資金償還負(fù)債后,合并報(bào)表層面負(fù)債率下降。若采用有追保理,合并資產(chǎn)負(fù)債表中,資產(chǎn)負(fù)債率上升。

(五)項(xiàng)目公司是核心企業(yè)的合營(yíng)/聯(lián)營(yíng)企業(yè),且供應(yīng)商為核心企業(yè)的合營(yíng)/聯(lián)營(yíng)企業(yè)

該情形下,核心企業(yè)對(duì)供應(yīng)商和項(xiàng)目公司均不進(jìn)行并表,且均采取權(quán)益法核算計(jì)入“長(zhǎng)期股權(quán)投資”。項(xiàng)目公司和供應(yīng)商報(bào)表中應(yīng)收賬款和應(yīng)付賬款的增減,不會(huì)影響到合并報(bào)表層面的負(fù)債率。

(六)項(xiàng)目公司是核心企業(yè)的合營(yíng)/聯(lián)營(yíng)企業(yè),且供應(yīng)商非核心企業(yè)的并表子公司、合營(yíng)/聯(lián)營(yíng)企業(yè)

該情形下,核心企業(yè)對(duì)供應(yīng)商和項(xiàng)目公司均不進(jìn)行并表,對(duì)項(xiàng)目公司采取權(quán)益法核算計(jì)入“長(zhǎng)期股權(quán)投資”。項(xiàng)目公司和供應(yīng)商報(bào)表中應(yīng)收賬款和應(yīng)付賬款的增減,不會(huì)影響到合并報(bào)表層面的負(fù)債率。

需要說(shuō)明的是,一般項(xiàng)目公司的信用水平遠(yuǎn)低于核心企業(yè),風(fēng)險(xiǎn)敞口較大,項(xiàng)目公司是核心企業(yè)的合營(yíng)/聯(lián)營(yíng)企業(yè)的情況下,核心企業(yè)通過(guò)債務(wù)加入、差額補(bǔ)足的方式對(duì)項(xiàng)目公司進(jìn)行增信,對(duì)核心企業(yè)信用水平可能產(chǎn)生一定的負(fù)面影響。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“ABS視界”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 供應(yīng)鏈ABS/ABN對(duì)核心企業(yè)及相關(guān)子公司負(fù)債水平的影響