小債看市

小債看市

鐺煮山川,粟藏世界,有明月清風(fēng)知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:小債看市

來源:小債看市(ID:little-bond)

連續(xù)兩筆債務(wù)違約,鴻達興業(yè)集團深陷債務(wù)泥潭,曾經(jīng)成功穿越行業(yè)周期的潮汕富豪,能否帶領(lǐng)公司再次走出危機?

01

再違約

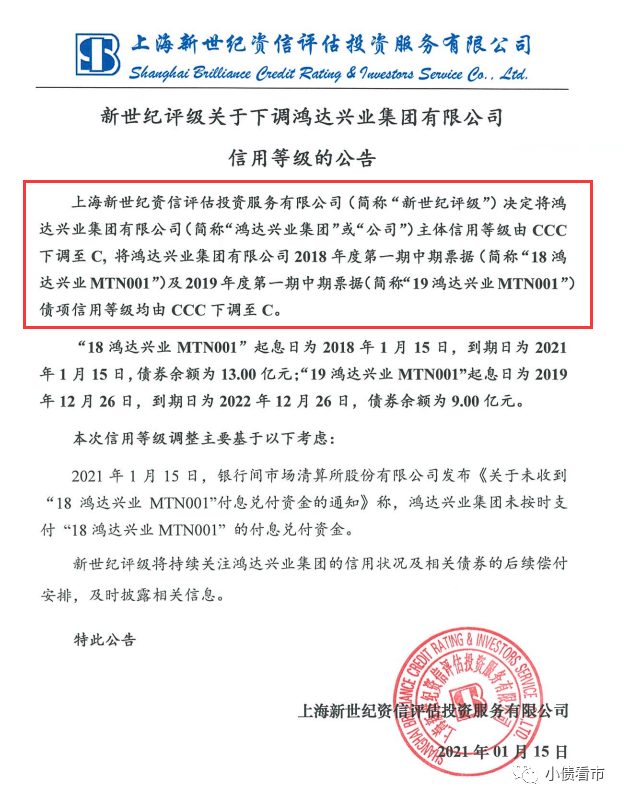

近日,新世紀(jì)評級將鴻達興業(yè)集團有限公司(以下簡稱“鴻達興業(yè)集團”)主體和“18鴻達興業(yè)MTN001”、“19 鴻達興業(yè)MTN001”債項信用等級由CCC下調(diào)至C。

下調(diào)評級公告

1月15日,“18鴻達興業(yè)MTN001”未能如期償付本金和利息,這是繼去年12月“20鴻達興業(yè)SCP001”違約后,鴻達興業(yè)集團第二只違約債券。

據(jù)公開資料,“18鴻達興業(yè)MTN001”發(fā)行于2018年1月,當(dāng)前余額13億元,到期日為2021年1月15日,該券違約本息合計13.91億元。

知情人士認(rèn)為,鴻達興業(yè)集團債券連續(xù)違約可能受到大環(huán)境影響。去年12月其已經(jīng)準(zhǔn)備發(fā)行相應(yīng)的債券,應(yīng)對密集債券到期,但受到市場謹(jǐn)慎情緒影響,最終并未發(fā)行成功,隨即導(dǎo)致債券連續(xù)違約。

債務(wù)危機爆發(fā)的同時,有鴻達興業(yè)集團員工對《小債看市》反應(yīng),公司已經(jīng)拖欠員工三個月工資,甚至拖欠養(yǎng)老保險長達兩年之久,可見公司資金鏈已經(jīng)斷裂。

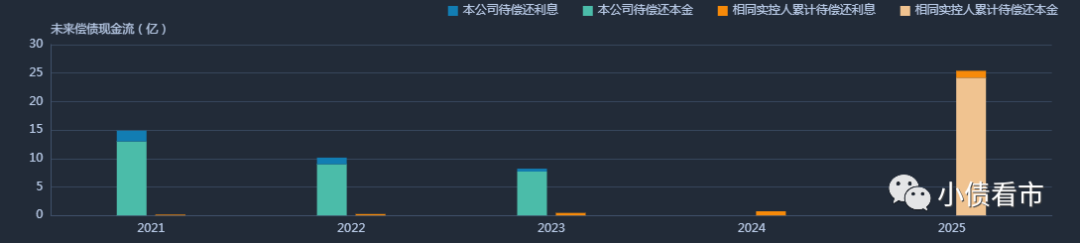

《小債看市》統(tǒng)計,目前鴻達興業(yè)集團存續(xù)債券6只,存續(xù)規(guī)模29.7億元,今年2月其還有兩筆債券相繼到期,分別為3億元“18鴻達01”和10億元的“20鴻達興業(yè)SCP002”。

存續(xù)債券

據(jù)悉,面對集中到期的債務(wù), 鴻達興業(yè)集團正在籌劃盤活部分優(yōu)質(zhì)資產(chǎn),其最優(yōu)質(zhì)的資產(chǎn)當(dāng)屬上市子公司鴻達興業(yè)(002002.SZ)股份以及其所持中泰化學(xué)(002092.SZ)10.44%股份,但上述股權(quán)絕大部分處于質(zhì)押狀態(tài)。

02

債務(wù)危機

據(jù)官網(wǎng)介紹,鴻達興業(yè)集團創(chuàng)立于1991年,總部設(shè)在廣州,擁有“資源能源、鹽湖開發(fā)、化工、環(huán)保、新材料、交易所和股權(quán)投資”七大產(chǎn)業(yè)體系,是中國大型資源能源綜合產(chǎn)業(yè)集團。

2004年,鴻達興業(yè)集團控股的鴻達興業(yè)在深交所上市,是中國“氫能源、新材料、大環(huán)保和交易所”產(chǎn)業(yè)的領(lǐng)航者。

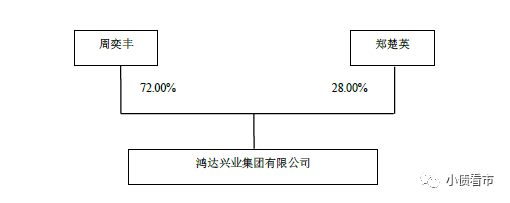

從股權(quán)結(jié)構(gòu)上看,鴻達興業(yè)集團的控股股東為自然人周奕豐,持股比例為72%,二股東鄭楚英持股28%,兩人為夫妻關(guān)系。

股權(quán)結(jié)構(gòu)圖

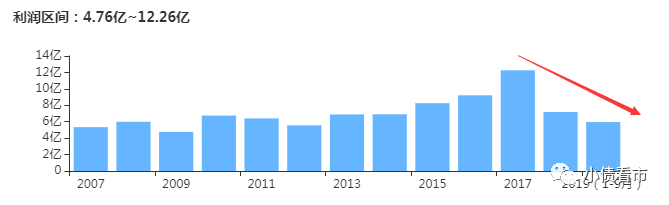

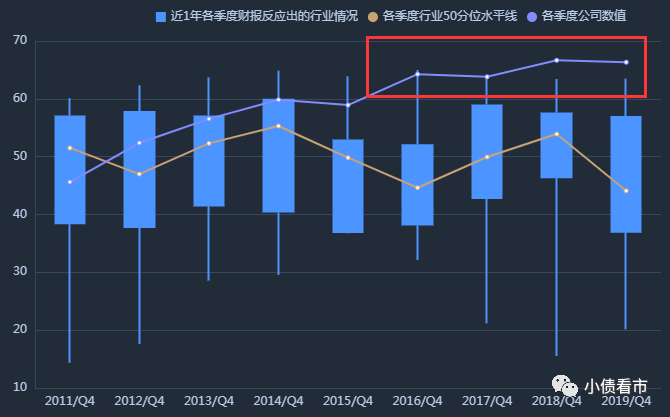

近年來,由于氯堿行業(yè)景氣度下滑,鴻達興業(yè)集團的盈利能力隨之下降。

2019年,鴻達興業(yè)集團實現(xiàn)營收101.15億元,同比下滑7.56%;實現(xiàn)歸母凈利潤3.04億元,同比下滑14.13%;凈資產(chǎn)收益率由4.58%下降至3.75%。

2020年前三季度,不僅營收大幅下滑,鴻達興業(yè)集團經(jīng)營獲現(xiàn)能力也出現(xiàn)惡化,其經(jīng)營性現(xiàn)金流凈額首次凈流出。

盈利能力

截至最新報告期,鴻達興業(yè)集團總資產(chǎn)為385.93億元,總負債245.05億元,凈資產(chǎn)140.88億元,資產(chǎn)負債率63.5%。

從母公司層面看,截至2020年6月末,鴻達興業(yè)集團資產(chǎn)負債率已高達95.59%,處于極高水平,償債壓力巨大。

2016年以來,鴻達興業(yè)集團的財務(wù)杠桿水平一直在60%以上高位徘徊,明顯高于行業(yè)平均水平,存在較大杠桿風(fēng)險。

財務(wù)杠桿水平

《小債看市》分析債務(wù)結(jié)構(gòu)發(fā)現(xiàn),鴻達興業(yè)集團主要以流動負債為主,流動負債占總負債比為52%。

截至2020年三季末,鴻達興業(yè)集團流動負債有128.06億元,主要為短期借款,其一年內(nèi)需償還的短期負債有79.52億元。

然而,相較于短期負債,鴻達興業(yè)集團的流動性逐漸枯竭,其賬上貨幣資金只有17.12億元,較2019年年末大幅下降57%,現(xiàn)金短債比為0.21,存在巨大短期償債風(fēng)險。

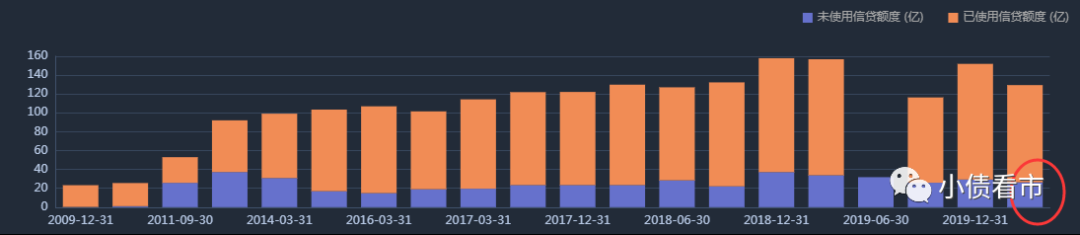

在銀行授信方面,截至2020年三季末鴻達興業(yè)集團銀行授信總額為123.41億元,未使用授信額度為27.47億元,可以看出其財務(wù)彈性欠佳,備用資金較少。

銀行授信情況

在負債方面,鴻達興業(yè)集團還有非流動負債116.99億元,主要為長期借款和應(yīng)付債券,其長期有息負債合計114.67億元。

整體來看,鴻達興業(yè)集團剛性負債已超200億元,主要以長期有息負債為主,帶息負債比為83%,可以看出有息負債過高。

有息債務(wù)高企,加重鴻達興業(yè)集團財務(wù)費用負擔(dān),2019年其利息支出為7.93億元,近兩年計提較多資產(chǎn)減值損失,對利潤造成較大侵蝕;另外其銷售和管理費用也不低,控費能力待提升。

《小債看市》注意到,歷年來鴻達興業(yè)集團手中現(xiàn)金都不算充裕,2018年后隨著短期借款規(guī)模迅速增長,其自有資金與短債間的資金缺口進一步擴大。

在業(yè)績下滑、獲現(xiàn)能力惡化壓力下,鴻達興業(yè)集團償債來源主要依賴于外部融資。

在融資渠道方面,鴻達興業(yè)集團渠道較為多元,其對短期借款依賴度較大,除了借款和發(fā)債,還通過租賃融資、股權(quán)融資、股權(quán)質(zhì)押和信托等方式來融資。

不妙的是,2020年以來鴻達興業(yè)集團外部融資環(huán)境惡化,其籌資性現(xiàn)金流凈額已由凈流入轉(zhuǎn)為凈流出狀態(tài),籌資流入資金已不能覆蓋到期債務(wù),償債風(fēng)險激增。

籌資性現(xiàn)金流情況

在股權(quán)質(zhì)押方面,截至2020年6月末,鴻達興業(yè)集團與一致行動人合計質(zhì)押鴻達興業(yè)8.5億股,占其所持公司股份的87.66%,可以看出其股權(quán)質(zhì)押率較高。

2018年下半年,由于股價跌破平倉線時未及時補倉,鴻達興業(yè)集團多次被迫減持鴻達興業(yè)股份。

2020年7月,出于回收資金需要,在履約保障比例充足的情況下鴻達興業(yè)集團仍對部分質(zhì)押股份進行平倉,被動減持鴻達興業(yè)股份1723.68萬股,其未來面臨較大平倉風(fēng)險和被動減持壓力。

據(jù)統(tǒng)計,2020年上半年鴻達興業(yè)集團通過可交換公司債券換股、集中競價交易、大宗交易等方式累計減持鴻達興業(yè)股份1.29億股;2020年11月至2021年1月14日其又累計減持1.3億股,同時由于總股本增加使其持股比例被動減少。

值得一提的是,鴻達興業(yè)集團還持有中泰化學(xué)(002092.SZ)10.44%的股份,為后者第二大股東,這是其在2016年公開市場收購而來,但目前不僅該筆投資已形成大額浮虧,其還把所持中泰化學(xué)股權(quán)幾乎全部質(zhì)押。

除了股權(quán)質(zhì)押比例過高,鴻達興業(yè)集團的受限資產(chǎn)規(guī)模也較為龐大,因此其資產(chǎn)流動性弱,資金騰挪空間已十分有限。

截至2020年6月末,鴻達興業(yè)集團受限資產(chǎn)有83.9億元,占凈資產(chǎn)超50%,主要為受限固定資產(chǎn)60.68億元。

另外,鴻達興業(yè)集團應(yīng)收賬款和存貨規(guī)模較大,周轉(zhuǎn)效率持續(xù)下滑,不僅對資金形成較大占用,存在一定跌價和回收風(fēng)險。

截至2020年三季末,鴻達興業(yè)集團應(yīng)收賬款有49.15億元,存貨40.39億元,且應(yīng)收下屬子公司款項短期內(nèi)回籠難度大。

2017-2019年,由于應(yīng)收賬款壞賬損失,鴻達興業(yè)集團計提資產(chǎn)減值損失合計近4億元。

應(yīng)收賬款和存貨情況

總得來看,鴻達興業(yè)集團業(yè)績持續(xù)下滑、經(jīng)營獲現(xiàn)能力弱;剛性債務(wù)擴大償債壓力大,但其資金鏈緊張、股權(quán)質(zhì)押率高,資產(chǎn)受限規(guī)模大。

03

潮汕富豪 白手起家

1991年,從小受家庭耳熏目染的周奕豐,創(chuàng)立了鴻達興業(yè)集團的前身廣州成禧,生產(chǎn)塑料原料等化工用品。

經(jīng)過十年精耕細作,加上不凡的商業(yè)洞察力,廣州成禧也算發(fā)展得風(fēng)生水起。

然而,這一行業(yè)受經(jīng)濟影響嚴(yán)重,2001年經(jīng)濟危機,國內(nèi)大多數(shù)同行都選擇壓縮產(chǎn)能甚至停產(chǎn),而成禧卻仍舊頂著壓力和風(fēng)險照常生產(chǎn)。

幸運的是,經(jīng)濟危機并沒有太久,2002年市場就有了回暖趨勢,隨著國內(nèi)外對于塑料原料需求增大,塑料原料的價格恢復(fù)。

受經(jīng)濟危機影響,國內(nèi)塑料原料企業(yè)儲備、產(chǎn)能都很低,出現(xiàn)了供不應(yīng)求的情況,而挺過來的周奕豐緊緊抓住這次機會,開始迅速發(fā)展,歷經(jīng)行業(yè)洗牌、轉(zhuǎn)型升級后,他將成禧更名為鴻達興業(yè)集團。

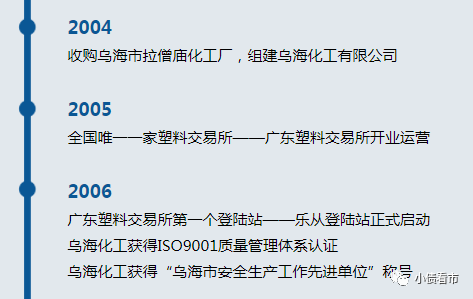

2004年,周奕豐再次遇到了人生中里程碑式的大事件--收購內(nèi)蒙古烏海市化工廠。

2003年7月,創(chuàng)辦于1952年的老國企烏海市化工廠由于經(jīng)營不善破產(chǎn),周奕豐出手收購了該企業(yè),并進行了一系列的升級改革,如今的烏海化工已經(jīng)成為了年生產(chǎn)能力200多萬噸的大型塑料化工原料制造企業(yè)。

2005年,周奕豐又創(chuàng)立全國第一家塑料交易所——廣東塑料交易所,國內(nèi)塑料交易進入電子化時代,目前其年交易量超1000萬噸,國內(nèi)外客戶更是有著30萬家。

鴻達興業(yè)集團成長歷程

之后,周奕豐便開始了頗有野心的收購擴張之路。

2011年末,鴻達興業(yè)集團以司法劃轉(zhuǎn)、代為償債的方式收購江蘇瓊花(002002.SZ)成為大股東,2013年6月瓊花股份更名為鴻達興業(yè),并在旗下成立全資子公司江蘇金材科技,開始向PVC制品進軍。

商業(yè)版圖不斷擴大的同時,周奕豐的個人財富也在水漲船高。

在2014年胡潤中國排行榜,周奕豐排在第547名,身家也只有41億元,而三年后其個人財富已經(jīng)飆升到105億元。

如今,在鴻達興業(yè)集團成立30年后,周奕豐又遇到經(jīng)濟下行和化工行業(yè)不景氣周期,再加上其近年來激進擴張后遺癥凸顯,債務(wù)危機一觸即發(fā)。

據(jù)悉,目前鴻達興業(yè)集團正大力發(fā)展氫能業(yè)務(wù),致力于成為氫能源的主要供應(yīng)商。近日其與法國液化空氣全資子公司簽署合作意向書,周奕豐能否借助氫能走出債務(wù)危機的陰霾?

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“小債看市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 2021年第一雷!“大型化工集團”14億債務(wù)違約,潮汕富豪深陷泥潭