中證鵬元評(píng)級(jí)

中證鵬元評(píng)級(jí)

克而瑞研究中心是易居企業(yè)集團(tuán)專(zhuān)業(yè)研究部門(mén)。十余年來(lái),我們專(zhuān)注于房地產(chǎn)行業(yè)和企業(yè)課題的深入探究,日度、周度、月度等多重常規(guī)研究成果定期發(fā)布,每年上百篇重磅專(zhuān)題推出,已連續(xù)十年發(fā)布中國(guó)房地產(chǎn)企業(yè)銷(xiāo)售排行榜,備受業(yè)界關(guān)注。

作者:蔣晗、劉惠瓊

來(lái)源:中證鵬元評(píng)級(jí)(ID:cspengyuan)

主要內(nèi)容

近年融資政策收緊,城投公司的融資渠道受限,逐步轉(zhuǎn)向政策導(dǎo)向的經(jīng)營(yíng)性業(yè)務(wù)。產(chǎn)業(yè)園區(qū)作為地方經(jīng)濟(jì)發(fā)展的主要推動(dòng)力,其開(kāi)發(fā)運(yùn)營(yíng)是城投公司的主要任務(wù)之一。伴隨城投公司市場(chǎng)化轉(zhuǎn)型和地方經(jīng)濟(jì)發(fā)展的迫切需要,區(qū)縣城投公司逐步擴(kuò)大產(chǎn)業(yè)園區(qū)自營(yíng)開(kāi)發(fā)業(yè)務(wù)。

多數(shù)區(qū)縣產(chǎn)業(yè)園區(qū)自營(yíng)開(kāi)發(fā),易受當(dāng)?shù)刭Y源稟賦、政策規(guī)劃等因素影響。區(qū)縣所轄的省級(jí)開(kāi)發(fā)區(qū)多數(shù)處于園區(qū)生命周期的發(fā)展階段,城投公司園區(qū)開(kāi)發(fā)業(yè)務(wù)以傳統(tǒng)的土地整理、基礎(chǔ)設(shè)施建設(shè)為主,并逐步拓展至市場(chǎng)化業(yè)務(wù),且主要依靠傳統(tǒng)業(yè)務(wù)來(lái)反哺園區(qū)的建設(shè),市場(chǎng)化業(yè)務(wù)則易受當(dāng)?shù)刭Y源稟賦、招商引資力度、產(chǎn)業(yè)規(guī)劃等的影響。

大量產(chǎn)業(yè)園區(qū)重?cái)?shù)輕質(zhì),同質(zhì)化嚴(yán)重,部分園區(qū)要素低效利用。地方致力于新建各類(lèi)園區(qū),表現(xiàn)出明顯的“重?cái)?shù)量,輕質(zhì)量”特征,同質(zhì)化傾向日趨嚴(yán)峻,造成了園區(qū)之間的競(jìng)爭(zhēng)日趨激烈,園區(qū)招商日益困難,從而推升了省級(jí)開(kāi)發(fā)園區(qū)的空置率。

部分園區(qū)自營(yíng)開(kāi)發(fā)業(yè)務(wù)對(duì)城投公司資金占用較大,且存在一定的回收風(fēng)險(xiǎn)。受限于地區(qū)經(jīng)濟(jì)發(fā)展水平,區(qū)縣城投公司轉(zhuǎn)型園區(qū)自營(yíng)開(kāi)發(fā)業(yè)務(wù)主要集中在園區(qū)物業(yè)開(kāi)發(fā)、資金拆借服務(wù),形成了較大規(guī)模的長(zhǎng)期資產(chǎn)和民營(yíng)企業(yè)往來(lái)款。該類(lèi)資產(chǎn)易受園區(qū)企業(yè)經(jīng)營(yíng)影響,項(xiàng)目回收期較長(zhǎng),存在一定的回收風(fēng)險(xiǎn)。

(一)部分城投公司轉(zhuǎn)型園區(qū)自營(yíng)開(kāi)發(fā)業(yè)務(wù)的原因

近年融資政策收緊,城投公司的融資渠道受限,逐步轉(zhuǎn)向政策導(dǎo)向的市場(chǎng)化業(yè)務(wù)

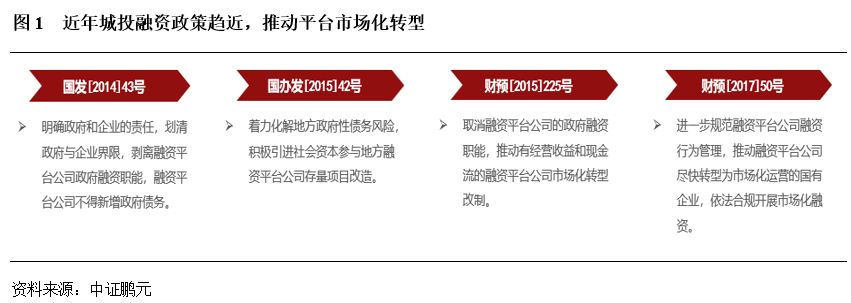

城投融資政策收緊,市場(chǎng)化轉(zhuǎn)型的需求不斷加強(qiáng)。自2014年43號(hào)文以來(lái),城投監(jiān)管政策一直強(qiáng)調(diào)劃清政府與企業(yè)的界限,剝離城投公司的政府融資職能,積極推動(dòng)其市場(chǎng)化轉(zhuǎn)型。其后陸續(xù)出臺(tái)的 42號(hào)文、225號(hào)文、50號(hào)文等,都在強(qiáng)調(diào)積極推動(dòng)城投公司轉(zhuǎn)型。在執(zhí)行層面,2015年起已陸續(xù)有城投公司剝離平臺(tái)屬性較強(qiáng)的資產(chǎn)向產(chǎn)控集團(tuán)轉(zhuǎn)型,各級(jí)政府也開(kāi)始大力發(fā)展產(chǎn)控、金控平臺(tái);此外依托產(chǎn)業(yè)園區(qū)的經(jīng)營(yíng)屬性,開(kāi)拓園區(qū)綜合運(yùn)營(yíng)服務(wù)業(yè)務(wù),亦成為傳統(tǒng)城投公司轉(zhuǎn)型的一個(gè)方向。

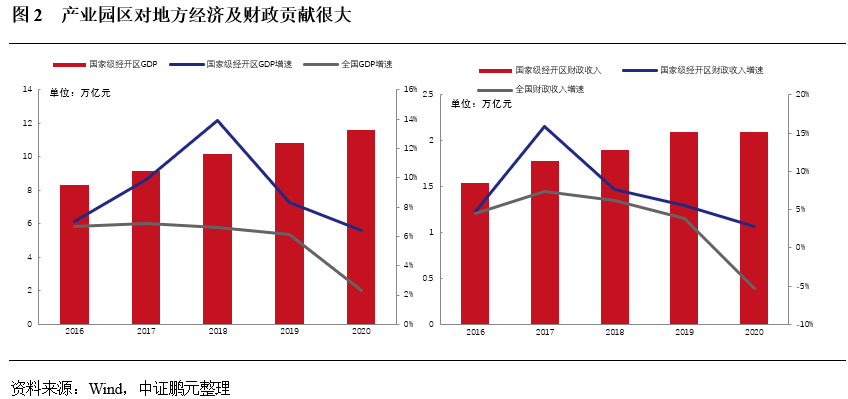

產(chǎn)業(yè)園區(qū)體量持續(xù)壯大,成為地方經(jīng)濟(jì)發(fā)展的主要推動(dòng)力。產(chǎn)業(yè)園區(qū)開(kāi)發(fā),一般是在一定的產(chǎn)業(yè)政策和區(qū)域政策的指導(dǎo)下,以土地為載體,通過(guò)提供基礎(chǔ)設(shè)施、生產(chǎn)空間(如寫(xiě)字樓、研發(fā)樓、廠房、倉(cāng)庫(kù)、技術(shù)平臺(tái)等)及綜合配套服務(wù),吸引特定類(lèi)型、特定產(chǎn)業(yè)集群的企業(yè)投資、入駐,形成技術(shù)、知識(shí)、資本、勞動(dòng)力等要素高度集結(jié)并向外圍輻射的特定區(qū)域。在政策、經(jīng)濟(jì)發(fā)展目標(biāo)的持續(xù)推動(dòng)下,各地產(chǎn)業(yè)園區(qū)發(fā)展迅速,數(shù)量持續(xù)增長(zhǎng)。隨著產(chǎn)業(yè)園區(qū)開(kāi)發(fā)力度的加強(qiáng)及資源的整合和優(yōu)化,園區(qū)產(chǎn)值等多項(xiàng)經(jīng)濟(jì)指標(biāo)顯著向好變化,增長(zhǎng)速度高于全國(guó)整體經(jīng)濟(jì)增長(zhǎng)水平,在地方城鎮(zhèn)化和工業(yè)化進(jìn)程中扮演著重要的角色。

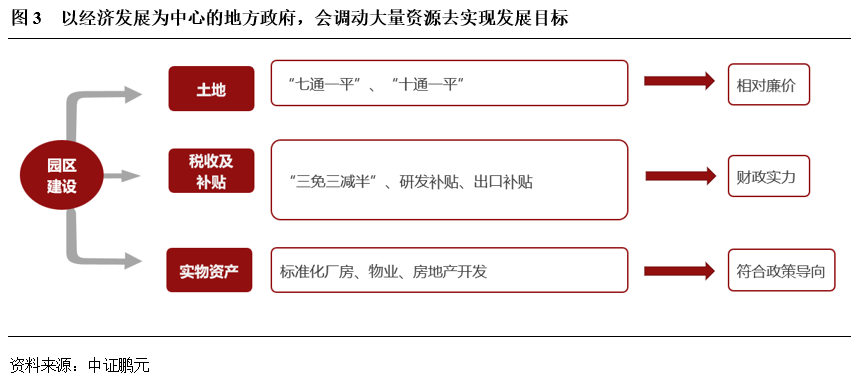

產(chǎn)業(yè)園區(qū)開(kāi)發(fā)從來(lái)都是城投公司的主要任務(wù)之一。在推動(dòng)工業(yè)化和城鎮(zhèn)化快速發(fā)展的過(guò)程中,城投公司利用地方政府注入的大量土地資產(chǎn),配套自身的土地整理業(yè)務(wù),通過(guò)土地資本化,迅速獲得大量資金投入到地方各項(xiàng)城市建設(shè)任務(wù)之中。考慮到產(chǎn)業(yè)園區(qū)對(duì)地方經(jīng)濟(jì)的巨大貢獻(xiàn),以經(jīng)濟(jì)發(fā)展為核心目標(biāo)的地方政府,無(wú)疑驅(qū)使著城投公司在園區(qū)開(kāi)發(fā)方面投入大量的資金。

(二)園區(qū)開(kāi)發(fā)業(yè)務(wù)的模式

多數(shù)城投公司轉(zhuǎn)型園區(qū)自營(yíng)開(kāi)發(fā)業(yè)務(wù)時(shí),依托傳統(tǒng)業(yè)務(wù)支撐新業(yè)務(wù)的開(kāi)展,區(qū)縣城投公司的園區(qū)自營(yíng)業(yè)務(wù)主要集中在物業(yè)開(kāi)發(fā)和資金拆借服務(wù)方面

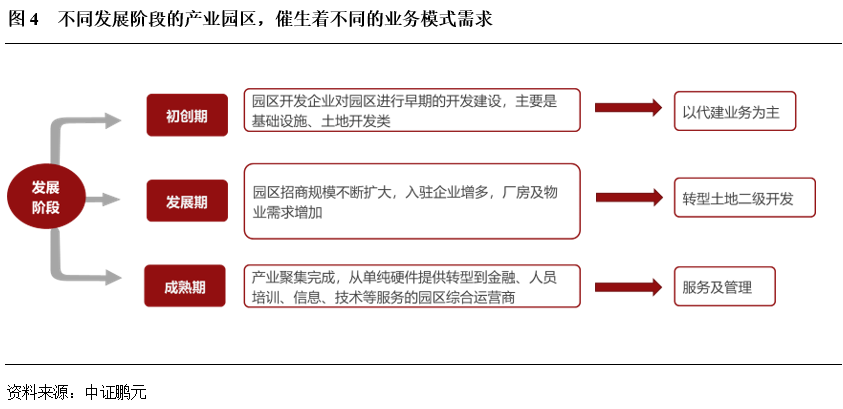

不同發(fā)展階段的產(chǎn)業(yè)園區(qū),催生著不同的業(yè)務(wù)模式需求。一般而言,因?yàn)榈貐^(qū)資源稟賦、經(jīng)濟(jì)發(fā)展水平的不同,產(chǎn)業(yè)園區(qū)存在著初創(chuàng)期、發(fā)展期、成熟期等不同的發(fā)展階段。對(duì)于初創(chuàng)期的園區(qū)開(kāi)發(fā)業(yè)務(wù),圍繞政府產(chǎn)業(yè)規(guī)劃、招商引資政策,集中在基礎(chǔ)設(shè)施代建、土地開(kāi)發(fā)整理等方面,收益主要源自于政府的代建收入,市場(chǎng)化程度不高。隨著園區(qū)入駐企業(yè)的增多,廠房、物業(yè)需求增加,城投公司逐步拓展至相關(guān)產(chǎn)業(yè)地產(chǎn)開(kāi)發(fā)業(yè)務(wù),如標(biāo)準(zhǔn)廠房、公寓、商業(yè)寫(xiě)字樓等建設(shè),收益主要源自于物業(yè)出售、租賃等。最終在產(chǎn)業(yè)聚集完成后,園區(qū)步入成熟階段,入駐企業(yè)的各項(xiàng)金融、信息、技術(shù)服務(wù)需求增加,城投公司以服務(wù)和管理為收益來(lái)源的業(yè)務(wù)將會(huì)增長(zhǎng)。

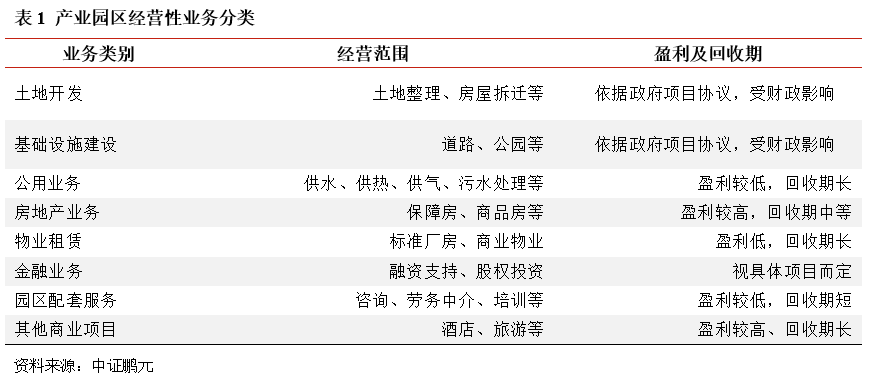

不同的園區(qū)經(jīng)營(yíng)性業(yè)務(wù)在盈利和投資回報(bào)周期上差別較大。我們通過(guò)對(duì)國(guó)家級(jí)開(kāi)發(fā)區(qū)的典型園區(qū)平臺(tái)的主營(yíng)業(yè)務(wù)進(jìn)行梳理后,將產(chǎn)業(yè)園區(qū)業(yè)務(wù)劃分為8大類(lèi)。其中土地開(kāi)發(fā)、基礎(chǔ)設(shè)施建設(shè)、公用事業(yè)、保障房等業(yè)務(wù)與傳統(tǒng)城投業(yè)務(wù)區(qū)別不大,主要差異在于項(xiàng)目業(yè)主方,部分園區(qū)存在對(duì)應(yīng)的管理部門(mén)或擁有獨(dú)立核算的財(cái)政體系,主要業(yè)主為園區(qū)管理部門(mén)。而隨著工業(yè)化的發(fā)展,市場(chǎng)競(jìng)爭(zhēng)愈發(fā)激烈,企業(yè)對(duì)于地方招商引資優(yōu)惠政策要求越來(lái)越高,不僅需要土地,還需要提供廠房、研發(fā)基地、勞務(wù)、金融支持等服務(wù),產(chǎn)業(yè)園區(qū)開(kāi)發(fā)業(yè)務(wù)相應(yīng)衍生開(kāi)來(lái),但此類(lèi)業(yè)務(wù)盈利水平普遍偏低,且回收期較長(zhǎng),資金占用較為明顯。相較于國(guó)家級(jí)開(kāi)發(fā)區(qū)內(nèi)的入駐企業(yè)質(zhì)量和數(shù)量,省級(jí)開(kāi)發(fā)區(qū)內(nèi)的企業(yè)發(fā)展相對(duì)水平有限,故多數(shù)區(qū)縣城投公司從事的園區(qū)自營(yíng)開(kāi)發(fā)業(yè)務(wù)主要集中在物業(yè)租賃和金融服務(wù)方面,其他方面的經(jīng)營(yíng)性業(yè)務(wù)并未過(guò)多參與。

伴隨產(chǎn)業(yè)發(fā)展要素流動(dòng)的加快,產(chǎn)業(yè)園區(qū)發(fā)展并非嚴(yán)格按照不同階段依次進(jìn)行,往往伴隨著不同業(yè)務(wù)的并向發(fā)展,但這無(wú)疑會(huì)增加城投公司的業(yè)務(wù)經(jīng)營(yíng)難度。我們對(duì)180余家國(guó)家級(jí)園區(qū)城投公司主營(yíng)業(yè)務(wù)進(jìn)行分類(lèi),其中53%的企業(yè)兼營(yíng)傳統(tǒng)業(yè)務(wù)和園區(qū)自營(yíng)類(lèi)業(yè)務(wù),約10%的企業(yè)僅從事園區(qū)自營(yíng)類(lèi)業(yè)務(wù),此外還有接近37%的企業(yè)主要從事傳統(tǒng)城投業(yè)務(wù)。而我們?cè)趯?duì)全國(guó)1,991家省級(jí)開(kāi)發(fā)區(qū)進(jìn)行梳理,其中實(shí)控人為園區(qū)管委會(huì)的園區(qū)發(fā)債企業(yè)不超過(guò)50家,多數(shù)省級(jí)開(kāi)發(fā)區(qū)管理部門(mén)資源有限,主要依靠區(qū)縣主要城投公司進(jìn)行開(kāi)發(fā)管理。同時(shí),我們?cè)趯?duì)155家涉及園區(qū)自營(yíng)開(kāi)發(fā)業(yè)務(wù)的區(qū)縣發(fā)債城投進(jìn)行梳理后,發(fā)現(xiàn)僅29家企業(yè)的園區(qū)自營(yíng)業(yè)務(wù)收入占比超過(guò)5%,且多數(shù)不超過(guò)20%,更多的企業(yè)主營(yíng)業(yè)務(wù)收入源自傳統(tǒng)城投業(yè)務(wù),自營(yíng)開(kāi)發(fā)業(yè)務(wù)更多的則表現(xiàn)在資產(chǎn)端。

典型產(chǎn)業(yè)園運(yùn)營(yíng)模式

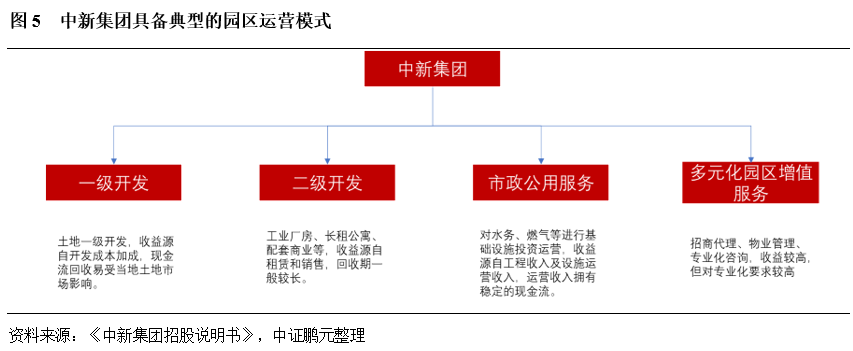

1、蘇州工業(yè)園

蘇州工業(yè)園成立于1994年,是我國(guó)與新加坡兩國(guó)政府的重要合作項(xiàng)目,在商務(wù)部公布的國(guó)家級(jí)經(jīng)開(kāi)區(qū)綜合考評(píng)中,連續(xù)多年位居全國(guó)第一位。園區(qū)的主要運(yùn)營(yíng)平臺(tái)為中新集團(tuán),由其負(fù)責(zé)園區(qū)的建設(shè)開(kāi)發(fā)工作,業(yè)務(wù)包括土地一級(jí)開(kāi)發(fā),產(chǎn)業(yè)地產(chǎn)運(yùn)營(yíng)、市政公用服務(wù)、園區(qū)增值服務(wù)等,擁有較為成熟的園區(qū)運(yùn)營(yíng)管理模式。經(jīng)過(guò)多年發(fā)展,其于2019年成功上市,并將開(kāi)發(fā)區(qū)域拓展至其他地區(qū)。但我們同時(shí)注意到,中新集團(tuán)的成功運(yùn)營(yíng)一方面源自較強(qiáng)的企業(yè)管理水平及運(yùn)營(yíng)能力,另一方面更受益于長(zhǎng)三角領(lǐng)先全國(guó)的經(jīng)濟(jì)發(fā)展水平。而更多的省級(jí)開(kāi)發(fā)區(qū),在資源稟賦方面遠(yuǎn)遜于此,可借鑒意義有限。

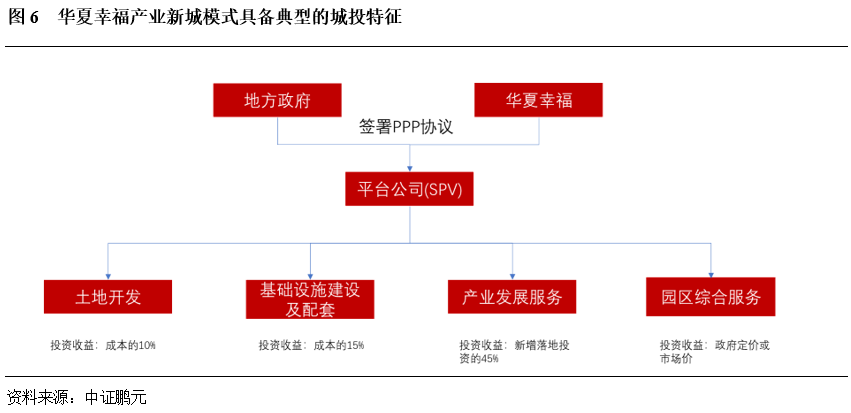

2、固安工業(yè)新城模式

2002年,廊坊市政府決定建造廊坊開(kāi)發(fā)區(qū)固安工業(yè)園項(xiàng)目,通過(guò)公開(kāi)競(jìng)標(biāo)方式引入戰(zhàn)略合作者,最終確定與華夏幸福簽訂排他性協(xié)議,以PPP合作模式進(jìn)行園區(qū)開(kāi)發(fā)。在當(dāng)?shù)卣跈?quán)下,華夏幸福設(shè)立三浦威特平臺(tái)公司負(fù)責(zé)園區(qū)的規(guī)劃設(shè)計(jì)、投資建設(shè)、運(yùn)營(yíng)管理等一體化業(yè)務(wù)。在收益回報(bào)機(jī)制方面,對(duì)于規(guī)劃設(shè)計(jì)與基礎(chǔ)建設(shè)項(xiàng)目,固安縣政府會(huì)根據(jù)華夏幸福的項(xiàng)目投資成本給予10-15%的補(bǔ)償作為企業(yè)的投資收益;對(duì)于產(chǎn)業(yè)發(fā)展服務(wù),政府會(huì)根據(jù)當(dāng)年園區(qū)新增落地投資額的45%進(jìn)行分配。在該模式中,華夏幸福的利潤(rùn)回報(bào)基于固安工業(yè)園區(qū)整體的運(yùn)營(yíng)情況和增量財(cái)政收入,若財(cái)政收入不增加,企業(yè)無(wú)利潤(rùn)回報(bào),同時(shí)政府無(wú)需承擔(dān)債務(wù)風(fēng)險(xiǎn)。但在實(shí)際運(yùn)營(yíng)過(guò)程中,華夏幸福則更多地依靠在土地一二級(jí)開(kāi)發(fā)過(guò)程中的收益去反哺產(chǎn)業(yè)園區(qū)的建設(shè)和運(yùn)營(yíng),其更多地受到了房地產(chǎn)市場(chǎng)的影響。

過(guò)度市場(chǎng)化運(yùn)作的園區(qū)開(kāi)發(fā)模式,存在潛在的信用風(fēng)險(xiǎn)。在兩種典型園區(qū)開(kāi)發(fā)模式中,均由園區(qū)平臺(tái)同時(shí)從事傳統(tǒng)的土地開(kāi)發(fā)業(yè)務(wù)、基礎(chǔ)設(shè)施建設(shè)業(yè)務(wù)及園區(qū)自營(yíng)開(kāi)發(fā)業(yè)務(wù),且主要依靠傳統(tǒng)的土地開(kāi)發(fā)業(yè)務(wù)來(lái)反哺園區(qū)的建設(shè),園區(qū)及平臺(tái)的發(fā)展,更多的受到了當(dāng)?shù)刭Y源稟賦、招商引資力度、政策支持的影響。二者最大的區(qū)別即在于中新集團(tuán)背后股東所起到的信用支撐,而在固安工業(yè)新城中,園區(qū)平臺(tái)完全按照市場(chǎng)化方式運(yùn)作,地方政府由于不承擔(dān)相應(yīng)的債務(wù)風(fēng)險(xiǎn),故對(duì)園區(qū)平臺(tái)提供的支持力度有限,更多的是依靠華夏幸福的支持。固安工業(yè)園的成功在于華夏幸福十余年的持續(xù)投入,后續(xù)在華夏幸福異地區(qū)縣復(fù)制該模式的情形下,均難以達(dá)到固安工業(yè)園的高度,且隨著房地產(chǎn)市場(chǎng)的遇冷,華夏幸福債務(wù)危機(jī)爆發(fā),這也在提醒我們?cè)摲N純市場(chǎng)化運(yùn)營(yíng)的產(chǎn)業(yè)新城模式背后所潛在的信用風(fēng)險(xiǎn)。

(三)園區(qū)開(kāi)發(fā)業(yè)務(wù)的發(fā)展現(xiàn)狀及前景

產(chǎn)業(yè)園區(qū)重?cái)?shù)輕質(zhì),同質(zhì)化嚴(yán)重,國(guó)家級(jí)開(kāi)發(fā)區(qū)逐步形成產(chǎn)業(yè)集聚,省級(jí)開(kāi)發(fā)區(qū)要素低效利用

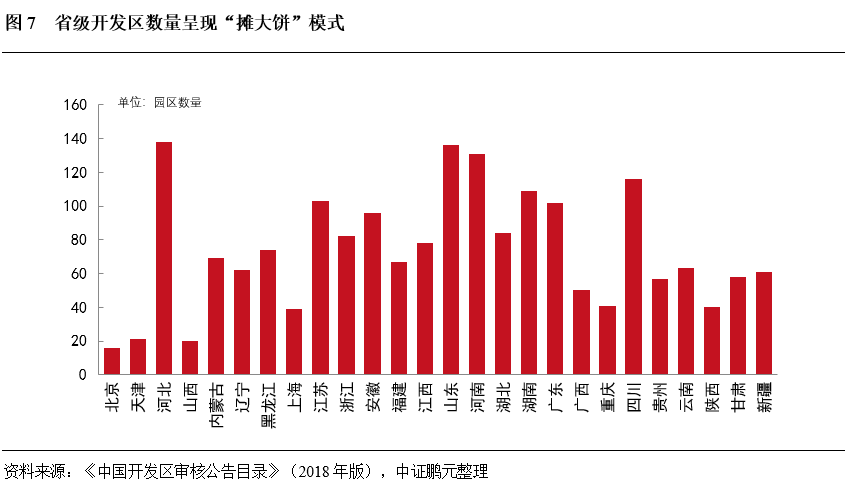

產(chǎn)業(yè)園區(qū)開(kāi)發(fā)過(guò)程“重?cái)?shù)量、輕質(zhì)量”的特征明顯。產(chǎn)業(yè)園區(qū)作為多種生產(chǎn)要素集約發(fā)展的一種要素配置形式,其規(guī)劃、運(yùn)營(yíng)應(yīng)當(dāng)更多的考慮區(qū)域資源稟賦特征,使園區(qū)內(nèi)的各要素能夠有效配置。在前期大規(guī)模城鎮(zhèn)化和工業(yè)化的催生下,園區(qū)開(kāi)發(fā)更多的體現(xiàn)出制度安排下的“攤大餅”模式。根據(jù)《中國(guó)開(kāi)發(fā)區(qū)審核公告目錄》(2018年版),全國(guó)共有各類(lèi)國(guó)家級(jí)開(kāi)發(fā)區(qū)552家,省級(jí)開(kāi)發(fā)區(qū)更是高達(dá)1,991家,基本形成區(qū)縣布局的開(kāi)發(fā)區(qū)遍地開(kāi)花。各個(gè)地方致力于新建各類(lèi)園區(qū),表現(xiàn)出明顯的“重?cái)?shù)量,輕質(zhì)量”特征,從而園區(qū)經(jīng)濟(jì)大多處于低水平經(jīng)營(yíng),不僅不利于當(dāng)?shù)亟?jīng)濟(jì)的提質(zhì)增效,反而加劇了生產(chǎn)要素的浪費(fèi)。

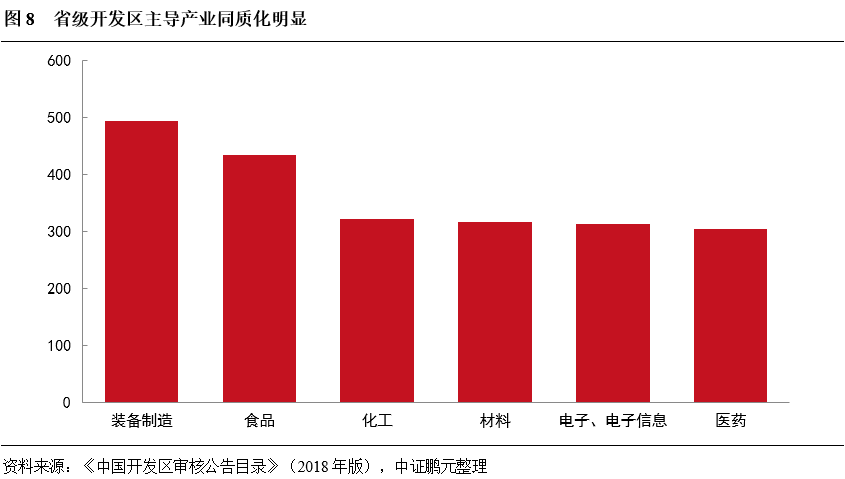

園區(qū)開(kāi)發(fā)過(guò)程中的同質(zhì)化特征明顯。目前,各地方政府在推進(jìn)園區(qū)開(kāi)發(fā)的過(guò)程中,引入項(xiàng)目或企業(yè)大多以能在短期產(chǎn)生經(jīng)濟(jì)效益為目標(biāo),常以政策的支持力度,稅收減免力度進(jìn)行招商,從而造成了全國(guó)園區(qū)開(kāi)發(fā)過(guò)程的同質(zhì)化傾向日趨嚴(yán)峻,比如,全國(guó)園區(qū)主導(dǎo)產(chǎn)業(yè)大多以裝備制造、食品、化工、材料、電子信息等為主。而經(jīng)過(guò)多年來(lái)的發(fā)展,憑借地方的大力支持,僅部分國(guó)家級(jí)開(kāi)發(fā)區(qū)逐步形成了產(chǎn)業(yè)聚集,如武漢東湖高新區(qū)的光信息產(chǎn)業(yè),廣州高新區(qū)的汽車(chē)、電子產(chǎn)業(yè),合肥高新區(qū)的智能家電產(chǎn)業(yè)、蕪湖經(jīng)開(kāi)區(qū)的汽車(chē)及零配件產(chǎn)業(yè)等。相對(duì)而言,省級(jí)開(kāi)發(fā)區(qū)則呈現(xiàn)點(diǎn)狀發(fā)展的趨勢(shì),且更多的形成了“一區(qū)多園”的模式,根據(jù)招商引資的重點(diǎn)企業(yè)形成獨(dú)立的小型園區(qū),缺乏產(chǎn)業(yè)聚集效應(yīng),這無(wú)疑會(huì)降低園區(qū)開(kāi)發(fā)業(yè)務(wù)的穩(wěn)定性和持續(xù)性。

園區(qū)空置率上升,要素低效利用。隨著園區(qū)數(shù)量的快速增加,加之入駐企業(yè)在生產(chǎn)項(xiàng)目或從事產(chǎn)業(yè)上的同質(zhì)化,造成了園區(qū)之間的競(jìng)爭(zhēng)日趨激烈,園區(qū)招商日益困難,從而推升了園區(qū)的空置率。不僅造成了生產(chǎn)要素的低效利用,甚至出現(xiàn)了資源的浪費(fèi)。我們通過(guò)對(duì)102家涉及標(biāo)準(zhǔn)廠房建設(shè)或其他園區(qū)物業(yè)運(yùn)營(yíng)的區(qū)縣的發(fā)債城投(2018、2019年發(fā)債)進(jìn)行梳理,按照多數(shù)企業(yè)的債券募集說(shuō)明書(shū)中的信息,其標(biāo)準(zhǔn)廠房建設(shè)期一般不超過(guò)2年,收益主要源自物業(yè)租售,預(yù)計(jì)在運(yùn)營(yíng)期1-2年內(nèi)即可形成較大規(guī)模的收入,但在實(shí)際運(yùn)營(yíng)過(guò)程中,僅18%的城投公司的相關(guān)收入占比超過(guò)5%,大部分企業(yè)相關(guān)收入很少或者為零。其中一方面源自收入實(shí)現(xiàn)方式的轉(zhuǎn)換(改為政府回購(gòu)),但更多的則是因?yàn)楫?dāng)?shù)剌^低的租售率,形成大規(guī)模的空置所致。

(四)城投轉(zhuǎn)型園區(qū)自營(yíng)開(kāi)發(fā)業(yè)務(wù)中的信用風(fēng)險(xiǎn)

園區(qū)物業(yè)開(kāi)發(fā)業(yè)務(wù)占比過(guò)高,將形成大規(guī)模沉淀資產(chǎn),區(qū)縣城投受限于當(dāng)?shù)貓@區(qū)發(fā)展水平,存在項(xiàng)目收益回收期較長(zhǎng)、且不穩(wěn)定的風(fēng)險(xiǎn)

城投園區(qū)物業(yè)開(kāi)發(fā)業(yè)務(wù)形成大規(guī)模的長(zhǎng)期資產(chǎn),對(duì)資金形成較大占用。園區(qū)在成立之初入駐企業(yè)較少,收入主要依靠于招商引資過(guò)程中的工業(yè)用地出讓?zhuān)S著各類(lèi)生產(chǎn)企業(yè)的增多和陸續(xù)投產(chǎn)運(yùn)營(yíng),工業(yè)產(chǎn)值會(huì)逐步增加,園區(qū)步入發(fā)展期,此階段,園區(qū)的廠房、辦公需求上升。城投公司在承擔(dān)園區(qū)開(kāi)發(fā)職能時(shí),或多或少的會(huì)從事相關(guān)物業(yè)開(kāi)發(fā)業(yè)務(wù)。但此類(lèi)業(yè)務(wù)存在明顯的重資產(chǎn)特征,項(xiàng)目收益高度依賴(lài)園區(qū)企業(yè)的數(shù)量和發(fā)展?fàn)顩r,回收期較長(zhǎng)。

區(qū)縣城投公司受限于當(dāng)?shù)貓@區(qū)發(fā)展水平,存在項(xiàng)目收益不穩(wěn)定的風(fēng)險(xiǎn)。多數(shù)區(qū)縣的招商引資優(yōu)惠政策中往往存在廠房的免租期,這將大大降低此類(lèi)業(yè)務(wù)的現(xiàn)金流表現(xiàn)情況。從我們上文中關(guān)于標(biāo)準(zhǔn)廠房業(yè)務(wù)在實(shí)際開(kāi)展過(guò)程中的統(tǒng)計(jì)數(shù)據(jù)可以發(fā)現(xiàn),此類(lèi)業(yè)務(wù)多數(shù)并未形成穩(wěn)定的收入,僅少部分經(jīng)濟(jì)發(fā)達(dá)省份或百?gòu)?qiáng)縣等地區(qū)的城投公司形成一定規(guī)模的廠房租售收入。體現(xiàn)在財(cái)務(wù)報(bào)表上,即形成較大規(guī)模的固定資產(chǎn)、投資性房地產(chǎn)或在建工程等,和較少的運(yùn)營(yíng)收入,同時(shí)園區(qū)招商力度有限,該類(lèi)廠房物業(yè)的空置處置亦存在較大的風(fēng)險(xiǎn)。如某中部地區(qū)縣級(jí)城投,截至2020年末,自營(yíng)類(lèi)園區(qū)物業(yè)資產(chǎn)合計(jì)16.3億,占比高達(dá)21%,且在建工程中仍有14億以上的自營(yíng)類(lèi)園區(qū)物業(yè)項(xiàng)目。而該類(lèi)資產(chǎn)所對(duì)應(yīng)的年租金收入僅為400余萬(wàn)元,且未來(lái)該類(lèi)資產(chǎn)的出售也受園區(qū)企業(yè)的經(jīng)營(yíng)影響,并無(wú)明確的實(shí)現(xiàn)方式。

區(qū)縣城投公司主要通過(guò)資金拆借、融資性貿(mào)易業(yè)務(wù)、明股實(shí)債等方式向園區(qū)企業(yè)提供資金服務(wù),若與園區(qū)入駐企業(yè)往來(lái)款過(guò)多,將面臨較大的資金回收風(fēng)險(xiǎn)

區(qū)縣城投公司可通過(guò)多種業(yè)務(wù)形式為園區(qū)企業(yè)提供資金支持。在產(chǎn)業(yè)園區(qū)步入發(fā)展階段時(shí),地方政府在招商過(guò)程中,除了提供土地、稅收、固定資產(chǎn)投資等優(yōu)惠政策外,資金支持往往也是常見(jiàn)的一類(lèi)優(yōu)惠政策。區(qū)縣城投公司在園區(qū)資金服務(wù)業(yè)務(wù)方面,主要為通過(guò)資金拆借形成的其他應(yīng)收款項(xiàng)、融資性貿(mào)易形成的應(yīng)收款項(xiàng)、明股實(shí)債形成的長(zhǎng)期股權(quán)投資、交易性金融資產(chǎn)等。而從我們對(duì)155家涉及園區(qū)業(yè)務(wù)的區(qū)縣發(fā)債城投公司進(jìn)行梳理后,在此類(lèi)業(yè)務(wù)上,目前多數(shù)平臺(tái)表現(xiàn)還是相對(duì)克制的,與民營(yíng)企業(yè)的往來(lái)款項(xiàng)并未大幅上升。

資金服務(wù)形成的資產(chǎn),存在收益與風(fēng)險(xiǎn)的不匹配,且風(fēng)險(xiǎn)易從被支持方傳導(dǎo)至區(qū)縣城投公司。資金拆借服務(wù),往往收取的利息費(fèi)用較低,但資金回收則與借款企業(yè)的經(jīng)營(yíng)狀況高度相關(guān),償還保障措施亦有限。如中部某城投公司,與漢能薄膜存在3億元的往來(lái)款,雖然有相應(yīng)的擔(dān)保措施,但最終該筆款項(xiàng)仍逾期了,目前進(jìn)入漫長(zhǎng)的訴訟和執(zhí)行階段,資金回收存在很大的不確定性。在融資擔(dān)保方面,各城投公司目前對(duì)于民營(yíng)企業(yè)擔(dān)保相對(duì)謹(jǐn)慎,但仍不排除被擔(dān)保企業(yè)經(jīng)營(yíng)惡化,傳導(dǎo)至城投的代償風(fēng)險(xiǎn)的發(fā)生。此外,我們也關(guān)注到了,部分城投公司存在利用貿(mào)易業(yè)務(wù)進(jìn)行資金借貸的可能性,該類(lèi)業(yè)務(wù)雖在一定程度上優(yōu)化了公司的現(xiàn)金流表現(xiàn),但本質(zhì)仍是資金拆借,回收風(fēng)險(xiǎn)不可忽視。而明股實(shí)債形成的資產(chǎn),一方面產(chǎn)生的投資收益大多并未形成實(shí)際的現(xiàn)金流,另一方面,資金的回收亦高度依賴(lài)被投資方的實(shí)際經(jīng)營(yíng)狀況,回收期不確定性較高,不排除最終形成實(shí)際意義上的“債轉(zhuǎn)股”。整體上看,區(qū)縣城投公司在為園區(qū)企業(yè)提供資金服務(wù)時(shí),支持意愿往往占主要成分,實(shí)際收益則缺乏必要的風(fēng)險(xiǎn)補(bǔ)償,風(fēng)險(xiǎn)亦存在潛在的傳導(dǎo)機(jī)制。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“中證鵬元評(píng)級(jí)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 城投公司轉(zhuǎn)型產(chǎn)業(yè)園區(qū)自營(yíng)開(kāi)發(fā)中的信用風(fēng)險(xiǎn)