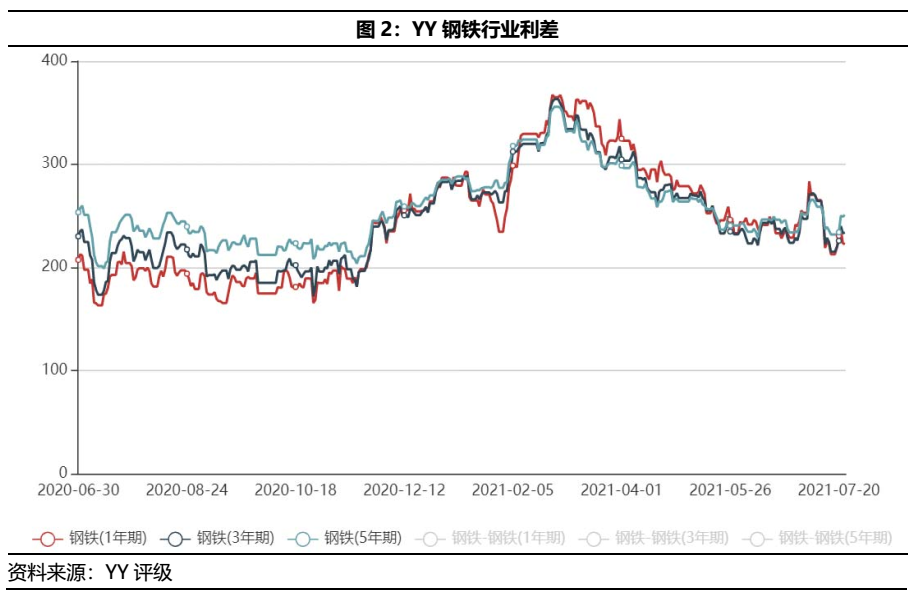

受永煤時間擾動,上半年鋼鐵行業利差曾一度走闊,折價成交頻現。鋼鐵行業的利差自2020年11月以來一路走高,直到2021年2月末才逐漸緩和,截至2021年6月末,鋼鐵行業利差保持在240BP左右的水平。02 2021上半年凈融資與存續債券情況根據YY評級對鋼鐵行業主體分類并結合wind,我們統計了2021年上半年鋼鐵行業的凈融資與存續債分布情況。

作者:Rating狗

來源:YY評級(ID:YYRating)

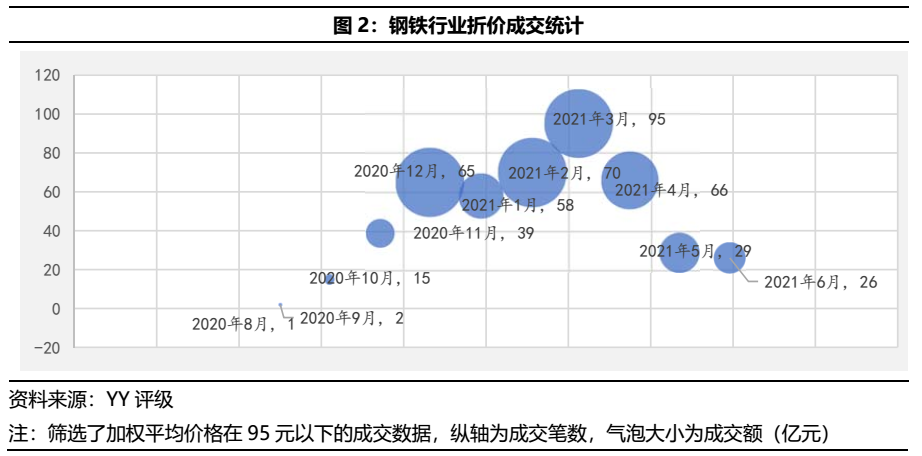

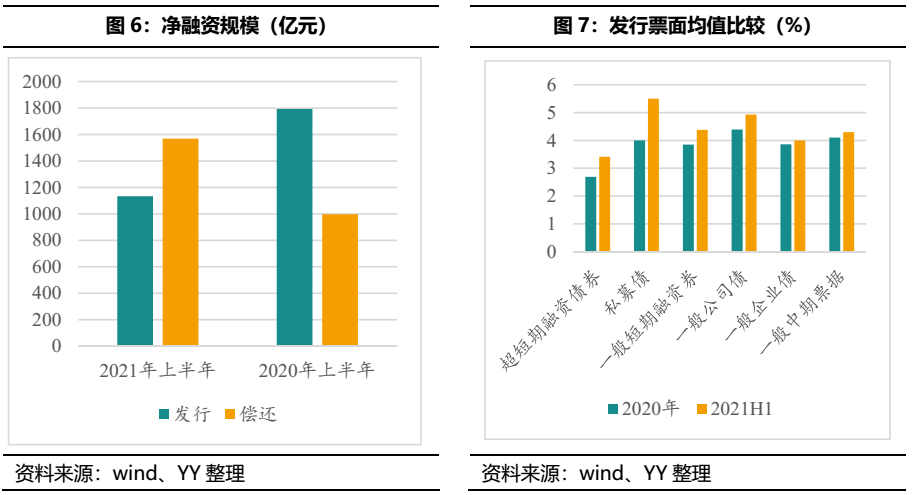

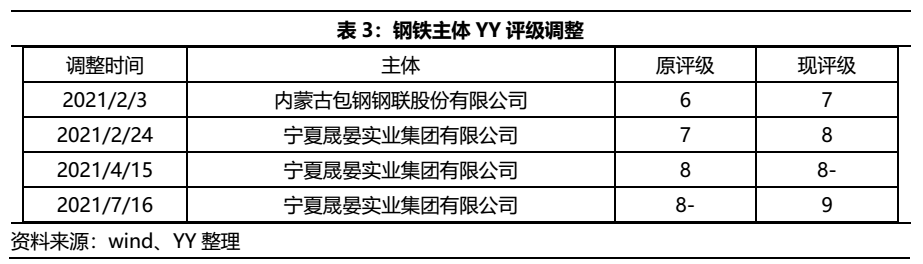

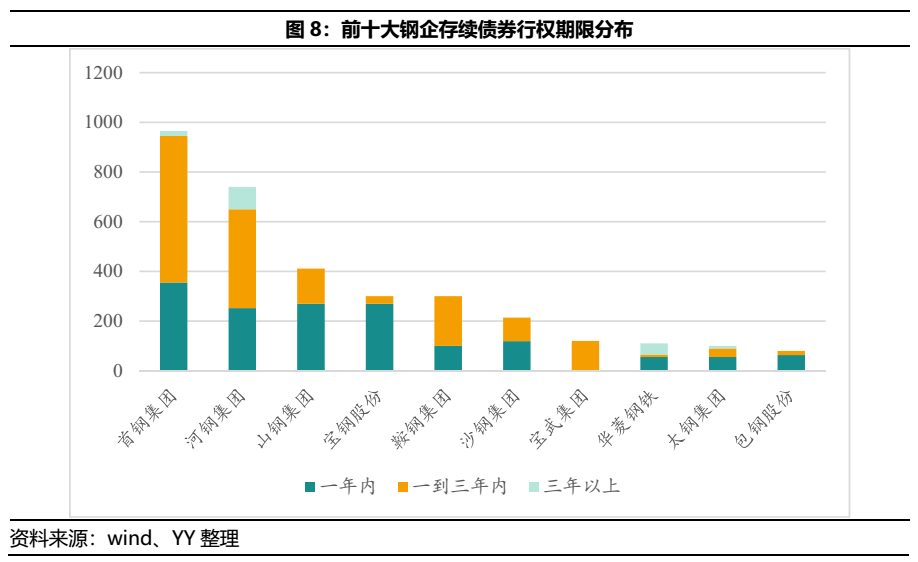

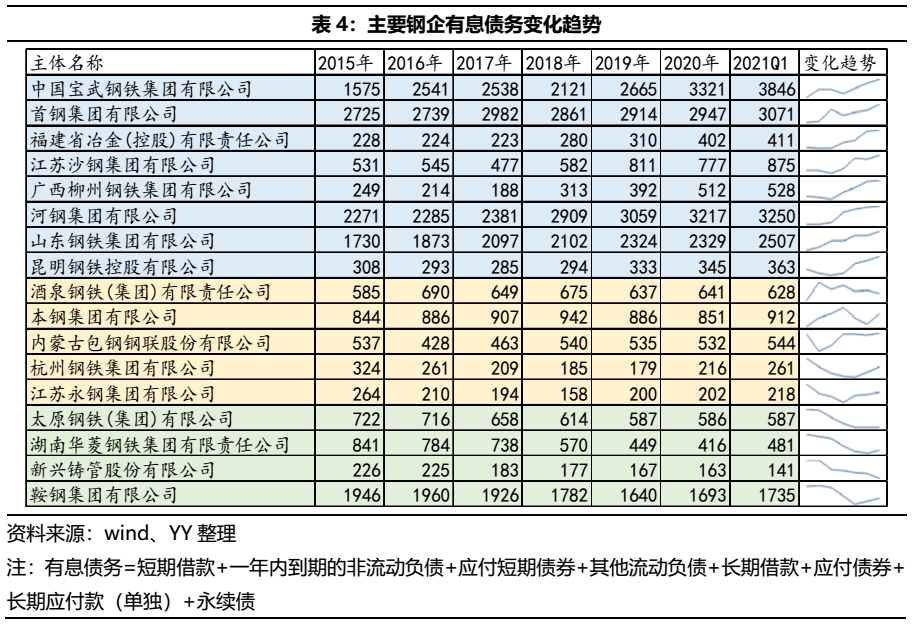

受永煤時間擾動,上半年鋼鐵行業利差曾一度走闊,折價成交頻現。而現在市場情緒逐漸恢復,在成本上漲、基建退溫與產能高位的基本面下,伴隨著寶武馬不停蹄的整合趨勢,鋼鐵行業應該怎么看?鋼鐵債的投資機會又在哪里?永煤翅膀煽動,對鋼鐵行業的利差和異常成交都產生了較大影響,但目前情緒逐漸修復,利差有一定回落、異常成交明顯減少。鋼鐵行業的利差自2020年11月以來一路走高,直到2021年2月末才逐漸緩和,截至2021年6月末,鋼鐵行業利差保持在240BP左右的水平。從行業折價統計成交來看,永煤事件后鋼鐵行業的異常成交顯著增加,但從2021年4月開始,異常量逐漸減少,市場情緒逐漸緩和。今年上半年,國內市場鋼材價格整體在高位區間震蕩,尤其是5月鋼材價格上演“過山車”行情,截至5月中旬全國鋼材市場八大品種的噸鋼均價突破了6600元。而政策面,從中央到地方各層級主管部門紛紛采取各種措施,抑制鋼材價格快速上漲。根據公開資料和新聞,近期安徽、甘肅、江蘇、山東等多省加快部署下半年粗鋼限產減產工作,產鋼大省相繼制定壓減下半年粗鋼產量方案,目前部分鋼廠已收到任務指標,未來有望進一步細化限產、減產政策。市場仍有一定減產預期,預計短期鋼價仍有一定支撐。2021年上半年,寶武集團又加快了整合的步伐,2月并入云南的昆鋼控股,5月傳出接管包鋼集團下屬個別子公司的消息(尚未得到官方證實),7月對山鋼集團的整合又提上日程,構造了現在“彎弓射箭”的寶武大格局(彎弓搭箭,是指長江上中下游的馬鋼、武鋼和重鋼為箭,湛江、寶鋼等沿海基地為弓)。回顧寶武一路以來的整合歷程,除了提高鋼鐵行業集中度的這一主要目標,來勢洶洶下更多的是對市場、區位的深思熟慮。并入馬鋼,不僅彌補自身原來在華東建材市場的空缺,也和之前的武鋼、重鋼構成長江一線,而昆鋼擁有的西南市場,和擁有近75%山東市場的山鋼,都是其落子的理由。根據YY評級對鋼鐵行業主體分類并結合wind,我們統計了2021年上半年鋼鐵行業的凈融資與存續債分布情況。2021年上半年鋼鐵行業新發債共74只,發行額共1133.5億元,相比2020年上半年發行債券數量124只、發行總額1792.5億元均有一定下降。從新發債類型來看,2021年上半年鋼企發行仍以短期融資券為主,共計發行968.5億元,規模占比達85%;其次為中期票據,發行規模為82億元,公司債和企業債發行較少。從凈融資規模來看,2021年上半年凈融資-434.85億元,而2020年上半年行業整體凈融資795.68億元,融資收縮明顯。從發行票面來看,2021年上半年各券種的發行票面均值相比去年有一定增加,融資成本提高。截至目前根據YY評級行業分類,鋼鐵行業存續債主體共計40個(已剔除只發可轉債的主體)。按投資級、投機級區分,有近57.5%的鋼企仍位于投資級別(產業YY評級1-5)。按發債主體資質來看,結合 YY評級分布,鋼企主體較多分布在YY評級5、6和7,占比達70%;細分來看,在YY評級5中主要集中在5-,在YY評級7中主要集中在評級7本身。回溯上半年鋼企的外部評級調整,只有寧夏晟晏(已有債券展期)外部評級遭到了多次評級機構的下調,而YY評級基于基本面分別對包鋼股份、寧夏晟晏進行了評級下調。 目前鋼鐵行業存續債券共計4122.12億元,存量債排名前十的鋼企為首鋼集團、河鋼集團、山鋼集團、寶鋼股份、鞍鋼集團、沙鋼集團、寶武集團、河鋼股份、華菱鋼鐵、包鋼股份,債券余額共計3330.05億元,約占整個行業存續債余額80.8%,行業的債務集中度較為明顯。從前十大鋼企存續債的行權分布來看,首鋼集團、山鋼集團、寶鋼股份在一年內面臨的行權壓力最大,均超過了260億元;其次為河鋼集團,有252億元;整體來看,這些鋼企的債券都集中三年內到期。債務周期放大了信用問題,在重資產的鋼鐵行業來說,降杠桿是一個長期任務。那么從2015年的鋼材價格低谷到現在,有多少企業的杠桿下降了呢?經過計算,保留了存續債券20億元以上的鋼企,并剔除母子公司中存續債較少的一家,如山鋼集團和山鋼股份只保留山鋼集團一家,可以發現:只有少數鋼企的有息債務是逐年下降的,如華菱集團、太鋼集團、新興鑄管等,大部分鋼企的有息債務一直在逐步攀升,如山鋼集團、柳鋼集團、河鋼集團等。行業中大多數主體在景氣度上行的時候,沒有主動壓減債務,那在景氣度走弱的時候,企業面對的壓力會更大。03 2021上半年基本面復盤

3.1 高礦價、高鋼價、高利潤

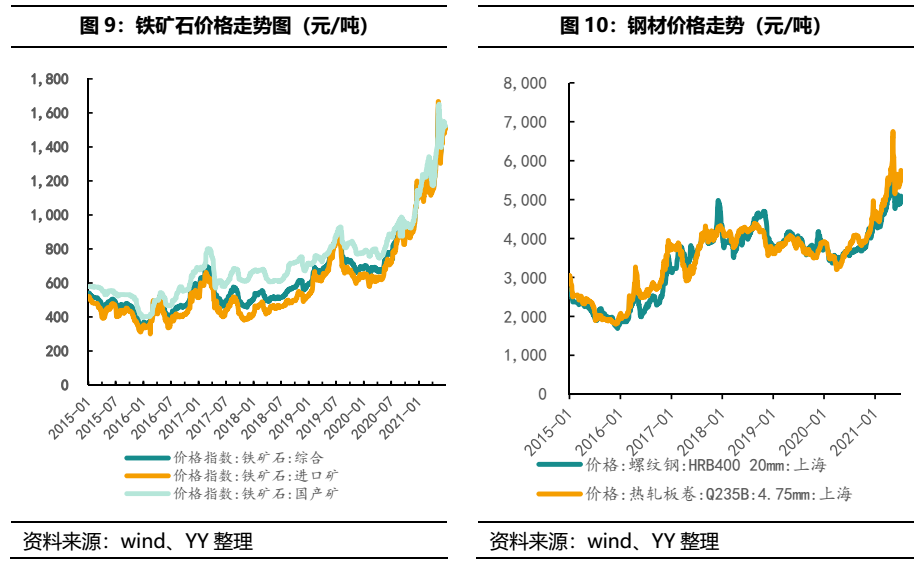

鋼鐵的上游原料成本占到生產成本70%左右,原材料以鐵礦石、焦炭和噴吹煤、廢鋼為主,其中鐵礦石成本又占到原材料成本的一半。而2021年以來鐵礦石價格持續上漲,受政策監管鐵礦石價格5月份有所波動,但仍保持高位,截至2021年6月末,綜合鐵礦石價格指數為1511.4元/噸。鋼材價格也紛紛漲至高點,五一后熱軋卷板現貨成交價突破6000元/噸,近期有一定回落。高礦價、高鋼價下,鋼廠利潤大幅改善,2021年上半年大中型鋼企銷售利潤率重新回到6.5%的水平。

3.2 需求端——基建退溫、地產溫和、制造業平穩

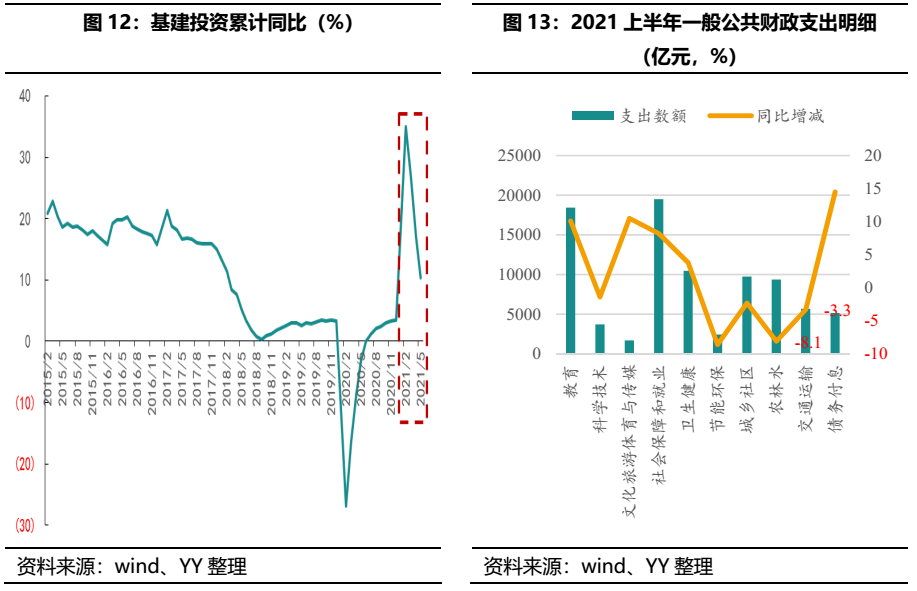

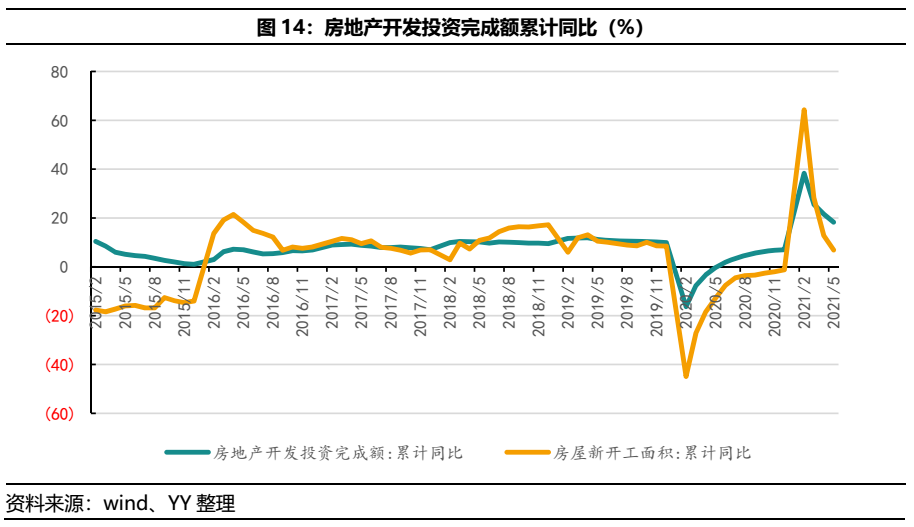

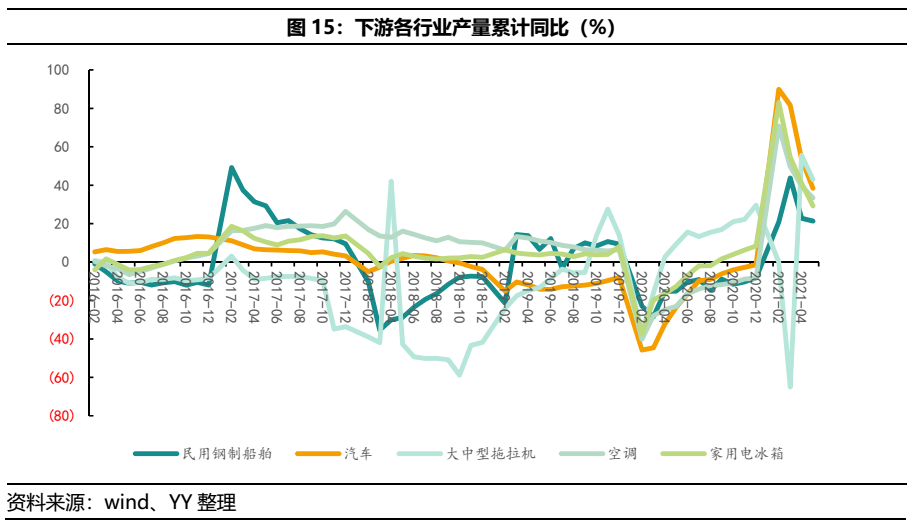

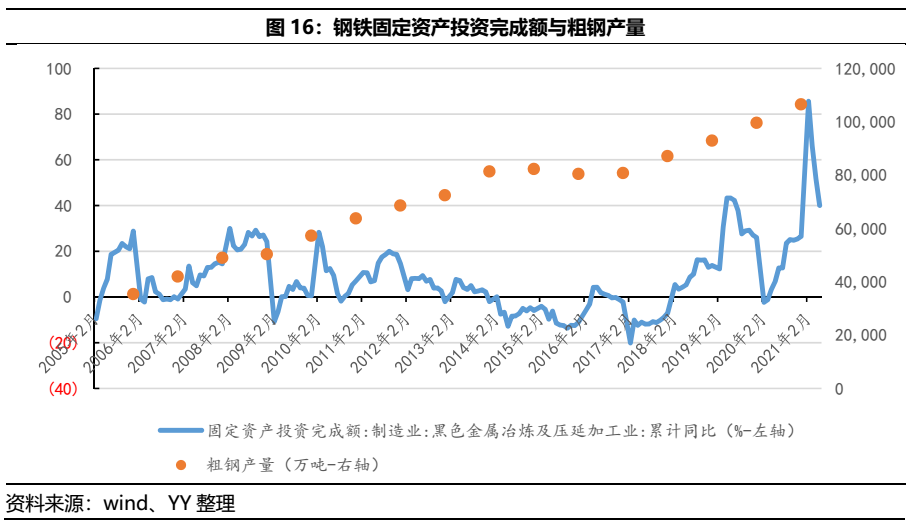

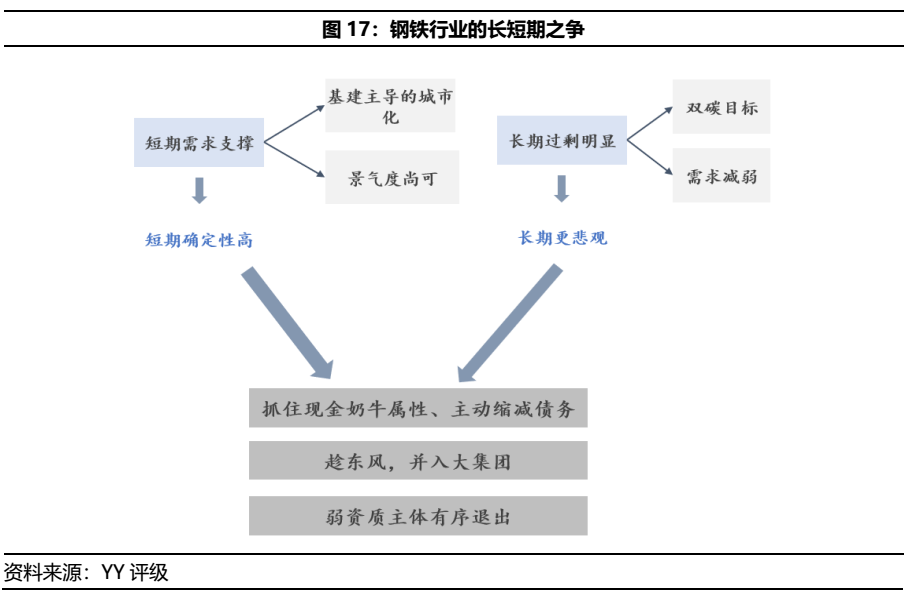

需求來看,鋼鐵的下游需求主要集中在基礎設施建設、房地產開發、汽車、家電制造、機械制造等。其中建筑用鋼占到總需求的60%,主要包括地產、基建、廠房和公用設施;工業用鋼占到30%,主要包括機械制造、能源以及造船業;消費用鋼占總需求約10%,其中包括汽車制造、家電等其他。基建方面,進入2021年以后基建投資累計同比增速明顯放緩,另外從資金來源的角度,基建投資也在退溫。首先與基建相關的專項債資金占比下降,2021年上半年新增專項債10144億元,完成全年的28%,從新增專項債具體投向的絕對數來看,投向交通運輸和市政建設的金額分別為2722.8億元和4349.7億元,去年同期為6808億元、8785億元;相對數來看,2021年上半年投向交通運輸+市政工程+生態環保+能源基礎設施的基建相關地方債占比為53.4%,去年同期為64.7%。另外,一般公共財政支出對于基建的支持力度也在趨緩,就2021年上半年財政收支情況來看,與基建相關的城鄉社區、農林水事務、交通運輸、節能環保支出同比下降2.3%、8.1%、3.3%、8.6%,顯示財政支出對于基建的支撐力度不足。地產方面,房地產的大環境依舊處在房住不炒、嚴監管的政策期,另外在集中供地、三道紅線、限購、限貸等多重政策的影響下,預計不會存在上沖的進一步動力,地產用鋼保持溫和。制造業用鋼來看,2021年年初以來,主要工業品產量累計同比增速逐漸下滑,尤其是汽車、船舶、家電等累計增速轉弱。供給端來看,鋼鐵產能具有易上難下的特征。具體數據來看,一方面,鋼鐵固定資產投資完成額持續保持增長,另外由于政策對鋼鐵產能新建的限制,鋼鐵產能擴張主要以技改和產能置換的方式進行,據不完全統計,在2020-2025年之間仍有近1.5億噸的新增煉鋼產能,預計未來供給端仍有一定抬升。結合上述供需兩端,鋼鐵的上下游多屬于周期性行業,聯系緊密,投資聯動性高,因此鋼鐵行業發展與經濟波動密切相關,具有周期性。這里的周期性,更多的是站在行業景氣度和盈利的角度,目前我國處于高產量的階段,且下游的需求有一定支撐,因此短期周期性顯著。那長期怎么看?因為鋼鐵的行業發展具有共性,美、英、日都經歷了高增長、低增長、成熟、衰退和平穩期五個階段,從鋼鐵成熟期進入鋼鐵衰退期有10年左右的時間。而我國自改革開放以來鋼鐵產量增速迅猛,直到2013年首次提出壓縮鋼鐵產量,至此我國鋼鐵進入產能過剩階段,隨著基礎設施建設的完備、汽車家電等消費品從首需變為更替,人均粗鋼消費量會進入平穩階段。再加上對碳排放等環保要求,鋼鐵等高碳行業肯定會有一部分被代替。因此長期來看,鋼鐵的本質是過剩。因此站在這種長短期博弈的角度來看,鋼企最好的方向有三條,第一,抓住鋼鐵業務現金奶牛的屬性,收割現金流,在盈利的時候主動降杠桿;第二,趁行業整合的東風,并入大集團,利用邊際改善自身現狀;第三,經濟結構決定經濟供給,一些弱資質主體在償還完債務后有序退出資本市場。那一家鋼企的資質如何?主要在于三個支撐點:首先,產品結構,產品結構的豐富性一定程度上決定了鋼鐵企業的抗風險能力。高附加值的產品可以為鋼企帶來更高的邊際利潤和銷售溢價;其次,鋼企的區位腹地支撐,區位不僅影響其運輸物流成本,也決定了下游需求的剛性;最后,企業的杠桿與負債,是否在景氣度上行的時候主動壓減債務。基于以上,哪些鋼鐵還有一定挖掘空間呢?經濟腹地較好,下游需求有支撐的企業,如山鋼,擁有近75%的山東市場,且靠近日照港,運輸成本優勢明顯,再加上寶武整合的后續推進,可以給企業帶來融資成本、產品定價等方面的邊際改善;另外如河鋼,雖然之前受永煤、冀中影響,再加上本身人員冗余等短板,估值一路走高。但回顧其真實的資質,產品豐富且高技術含量的品種鋼比例超過80%,另外背靠京津冀四大港口,運輸條件占優,再加上華北地區(特別是雄安地區的建設)的下游支撐,可適當布局。另外一些經營現金流良好,主動降杠桿的鋼企,如華菱集團,也可配置。對于經營現金流疲軟,債務短期化明顯、嚴重依賴再融資的中小尾部企業,則需警惕。再結合對于行業長短期的預期,短期投資鋼鐵債聚焦于:經營現金流充沛,真實降債務的主體,或者具備整合能力的大型主體;長期在于:如果不能真實去杠桿,那么債務的高壓可能會帶來行業壞賬的顯著提升,加劇分化。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題:

YY|2021年年中景氣度觀察一:鋼鐵——最后的“剩”宴

YY評級

YY評級