中證鵬元評級

中證鵬元評級

克而瑞研究中心是易居企業集團專業研究部門。十余年來,我們專注于房地產行業和企業課題的深入探究,日度、周度、月度等多重常規研究成果定期發布,每年上百篇重磅專題推出,已連續十年發布中國房地產企業銷售排行榜,備受業界關注。

作者:高慧珂

來源:中證鵬元評級(ID:cspengyuan)

主要內容

差異:2021年2月,交易商協會、交易所相繼推出碳中和債券。交易商協會傳達了碳中和債券的相關標準要求,而交易所未給出具體的標準。從發行案例來看,兩者最主要的區別在于:碳中和債務融資工具均進行了發行前第三方評估認證,具體披露募投項目碳減排環境效益;而多數碳中和公司債券未進行發行前第三方評估認證,但是在募集說明書中約定,在募集資金實際投入使用后最近一次披露定期報告時,同步披露由獨立第三方機構出具的項目碳中和評估認證報告。

發行操作:當前絕對是碳中和債券的發行窗口期,最大的優勢在于給發行人帶來的聲譽影響,對發行人有一定的形象宣傳效應。首先發行主體要確定募投項目是否符合碳中和債券要求;其次需要聘請第三方機構進行評估認證,具體根據發行的債券品種確定是否需要進行發行前評估認證;第三,要做好碳中和債券存續期間的信息披露工作安排;第四,綠色產業領域企業也可以發行碳中和債券,具體要求見正文。

建議:碳中和債券作為創新品種,為綠色債券市場發展注入新活力。為了促使碳中和債券更加規范、健康的發展,以助力碳中和目標的實現,我們提出以下2點建議:建議監管機構盡快發布碳中和債券標準;建議認可碳匯符合碳中和債券的資金用途領域。

正文

一、認識碳中和、碳中和債券

2020年9月,習近平主席在第75屆聯合國大會上提出,中國二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現碳中和。碳達峰是指二氧化碳的排放不再增長,達到峰值之后逐步降低;碳中和是指企業、團體或個人測算在一定時間內直接或間接產生的溫室氣體排放總量,通過植樹造林、節能減排等形式,以抵消自身產生的二氧化碳排放量,實現二氧化碳“凈零排放”。2016年簽署的《巴黎協定》約定:在本世紀下半葉實現溫室氣體源的人為排放與匯[1]的清除之間的平衡。截至目前,多國提出了碳凈零排放的目標完成年份,分布在2030-2060年之間,多數國家計劃在2050年實現,如美國、英國、德國、法國、盧森堡、荷蘭、匈牙利等,烏拉圭和馬爾代夫為2030年,芬蘭為2035年,奧地利和澳大利亞為2040年,瑞典為2045年,巴西和中國為2060年。這些設定目標完成年份的國家中,有些國家已經在法律中作出相關規定,如瑞典、法國、匈牙利。

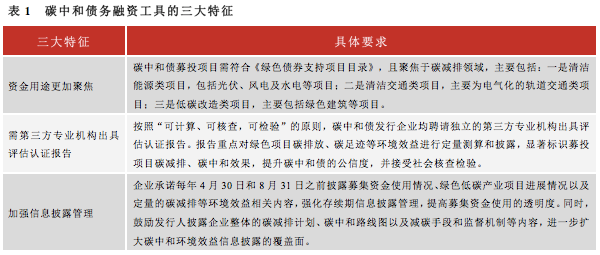

為響應碳中和目標,在債券市場,2021年2月9日,交易商協會在人民銀行的指導下,積極踐行綠色發展理念,在綠色債務融資工具項下創新推出碳中和債,募集資金專項用于具有碳減排效益的綠色項目。根據交易商協會相關標準,首先需要明確的是,碳中和債務融資工具是綠色債券的一個種類,其最主要的特殊之處在于資金用途更加聚焦、需要第三方專業機構出具評估認證報告,需明確披露碳減排等環境效益信息,確保碳減排效益“可計算、可核查、可檢驗”。

上交所于2021年2月25日、深交所于2021年3月5日也推出碳中和公司債券。截至目前,交易所未對碳中和債券給出具體的標準。從現有發行案例來看,交易所碳中和公司債券的募集資金用途均約定用于具有碳減排效益的綠色領域。碳中和公司債券也是要求進行第三方評估認證的,只是不要求進行發行前評估認證,具體見第二部分。

二、碳中和公司債券、碳中和債務融資工具差異分析

截至3月5日,已成功發行15只碳中和債券,募集資金規模214億元,具體情況見表1。其中碳中和公司債9只,募集資金規模150億元;碳中和債務融資工具6只,募集資金規模64億元。

交易商協會的碳中和債務融資工具均明確約定了募集資金用途,并披露了由第三方評估認證機構出具的發行前獨立評估認證報告,詳細披露了具體的碳減排環境效益,對募投項目每年減排的二氧化碳、節約的標煤量、減排的SO2、NOx、煙塵進行了量化披露。交易所碳中和公司債券方面,除了國家電力投資集團有限公司發行的“GC電投01”、中國長江三峽集團有限公司發行的“GC三峽01”、廣西廣投能源集團有限公司發行的“21廣能G1”在募集說明書中詳細披露了第三方評估認證機構出具的評估認證意見和碳減排環境效益外,其余碳中和公司債券均未進行發行前獨立評估認證,也未詳細披露具體的碳減排環境效益,僅在募集說明書中約定“發行人承諾至少在募集資金實際投入使用后最近一次披露定期報告時,同步披露由獨立第三方機構出具的項目碳中和評估認證報告” 。除了以上區別外,上交所碳中和公司債券還在債券簡稱中有明確的碳中和標識,即在債券簡稱中標識“GC”。

此外,綜合來看,目前碳中和公司債券、碳中和債務融資工具發行主體信用資質為AA+、AAA級等高級別,屬于央企、地方國企;碳中和債券均是公開發行;債券期限方面,以2年期、3年期短期限品種為主;募投項目以水電、風電、光伏發電、核電、抽水蓄能項目等清潔能源為主,也有軌道交通、低碳綠色建筑項目。從募投項目的環境效益來看,雖然均有碳減排環境效益,但是各項目減排的碳量有顯著差異,以募投項目每年減排的二氧化碳量來看,分布在1.93萬噸~3,367.79萬噸。

三、如何發行碳中和債券?

當前絕對是碳中和債券的發行窗口期,最大的優勢在于給發行人帶來的聲譽影響,對發行人有一定的形象宣傳效應。目前發行人發行碳中和債的積極性很高,募集資金用途屬于碳減排領域的均有意貼標“碳中和”發行,2月份發行的碳中和債券占全部綠色債券發行量的72.40%。本部分主要介紹非金融企業如何發行碳中和公司債、碳中和債務融資工具。

首先,確定募投項目是否符合碳中和債券要求。

目前來看,碳中和債券的募投項目集中在清潔能源、清潔交通、低碳改造(綠色建筑)項目,如果發行人有此類型項目,可以選擇貼標“碳中和”發行。由于碳中和債券屬于綠色債券范疇,所以具體的項目要求參照綠色債券支持目錄。《綠色債券支持項目目錄》(2015年版)中的“1.節能-1.2可持續建筑”、“4.清潔交通-4.2城市軌道交通&4.6新能源汽車”、“5.清潔能源-5.1風力發電&5.2太陽能光伏發電&5.3智能電網及能源互聯網&5.4分布式能源&5.5太陽能熱利用&5.6水力發電&5.7其他新能源利用”均符合碳中和債券資金用途要求。2020年7月征求意見的《綠色債券支持項目目錄》(2020年版)中以下項目類型屬于碳中和債券要求的領域:一、節能環保產業-1.2可持續建筑&1.6綠色交通;三、清潔能源產業-3.1能效提升&3.2清潔能源;五、基礎設施綠色升級-5.2可持續建筑&5.5綠色交通。

第二,需要進行第三方評估認證,具體根據發行的債券品種確定是否需要進行發行前評估認證。

可以明確的是,碳中和債券均是要求進行第三方評估認證的,這是與綠色債券相比最大的區別,當前交易所和交易商協會對綠色債券的第三方評估認證均是鼓勵態度。因此,如果要發行碳中和債券,需要聘請第三方評估認證機構對債券進行評估認證。根據《綠色債券評估認證行為指引》,綠色債券評估認證分為發行前評估認證和存續期評估認證,如果選擇發行碳中和債務融資工具,則需要進行發行前第三方評估認證,詳細披露募投項目的環境效益;而如果選擇發行碳中和公司債券,沒有要求必須進行發行前第三方評估認證,但是需要約定在募集資金實際投入使用后最近一次披露定期報告時,同步披露由獨立第三方機構出具的項目碳中和評估認證報告。在碳中和債券存續期,我們建議發行人能夠持續聘請第三方機構進行存續期評估認證,對募投項目的環境效益實現情況、環境風險情況進行持續跟蹤。

第三,要做好碳中和債券存續期間的信息披露工作安排。

碳中和債券存續期間需要在年報、半年報中披露募集資金使用情況、募投項目進展情況以及定量的碳減排環境效益等內容。當前在綠色債券市場,雖然監管機構也要求在定期報告等文件中按照相關規則規定或約定披露募集資金使用情況、綠色項目(如有)進展情況和環境效益等內容,但是從實踐情況來看,綠色債券存續期間環境效益的披露并不理想,一些綠色債券在存續期未披露環境效益相關內容,一些綠色債券存續期環境效益披露的內容仍然參考的是發行前評估認證報告,未根據募投項目實際建設情況、投產情況調整預期的環境效益。對碳中和債券而言,對存續期信息披露的要求預計將更嚴格,需要發行人做好相關信息披露的工作安排。

第四,綠色產業領域企業也可以發行碳中和債券。

在我們此前的報告《綠色債券的2020,綠色企業主體如何認證?》中介紹了綠色產業領域企業發行綠色債券的情況。已發行的碳中和公司債中,華能天成融資租賃有限公司發行的“GC天成01”就是經認證為綠色企業的主體發行的。結合綠色企業主體的認定標準,我們認為,綠色企業主體如果要發行碳中和債券,需要滿足的要求見下表。

碳中和債券作為創新品種,為綠色債券市場發展注入新活力。在政策的部署和支持下,再加上碳中和債對發行人有一定的形象宣傳效應,所以預計年內碳中和債發行量將大幅擴容。為了促使碳中和債券更加規范、健康的發展,以助力碳中和目標的實現,我們提出以下2點建議。

首先,建議監管機構盡快發布碳中和債券標準。當前交易商協會已轉達碳中和債務融資工具相關標準,交易所市場實踐先行,尚未發布碳中和公司債券相關標準。除了碳中和公司債、碳中和債務融資工具,我們認為,助力碳中和目標,碳中和金融債、碳中和地方政府債、碳中和企業債等債券品種均可以發行,各監管機構均應盡快出臺具體的碳中和債券標準,以指導市場發行工作。具體到相關標準,最主要的是要明確第三方評估認證和信息披露要求,目前各監管機構對綠色債券的第三方評估認證、信息披露要求不一,例如綠色企業債券未提及第三方評估認證(由發改委專業司局認定),也未對綠色信息披露做要求,我們認為,為了提升碳中和債券的公信度,并接受社會核查檢驗,有必要由第三方專業機構出具評估認證意見,并具體量化披露項目的環境效益情況。

其次,建議認可碳匯符合碳中和債券的資金用途領域。我們認為,實現“碳中和”目標需要從碳排放(減排)和碳匯(吸收)兩端共同努力,當前碳中和債券支持的項目均屬于從碳排放端減少碳排放,而碳匯在實現“碳中和”目標中的作用也需要重視,森林等綠色植被在碳吸收方面起到重要作用,有測算2005年森林等綠色植被的碳吸收規模為10億噸左右。因此建議監管機構認可生態保護與建設類項目中的森林、公園、碳匯林、植樹種草等領域也符合碳中和債券的資金用途領域。

[1] 碳匯是指通過植樹造林、森林管理、植被恢復等措施,利用植物光合作用吸收大氣中的二氧化碳,并將其固定在植被和土壤中,從而減少溫室氣體在大氣中濃度的過程、活動或機制。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!