中證鵬元評級

中證鵬元評級

克而瑞研究中心是易居企業(yè)集團(tuán)專業(yè)研究部門。十余年來,我們專注于房地產(chǎn)行業(yè)和企業(yè)課題的深入探究,日度、周度、月度等多重常規(guī)研究成果定期發(fā)布,每年上百篇重磅專題推出,已連續(xù)十年發(fā)布中國房地產(chǎn)企業(yè)銷售排行榜,備受業(yè)界關(guān)注。

作者:高爽、畢柳

來源:中證鵬元評級(ID:cspengyuan)

主要內(nèi)容

(1)2018年以來,城投非標(biāo)違約事件頻發(fā),依據(jù)公開市場資料,自2018年1月起至2020年11月底,我國城投非標(biāo)違約事件共發(fā)生90次,涉及非標(biāo)違約主體117家(包括融資方和擔(dān)保方)。貴州省、云南省、內(nèi)蒙古、四川省等地為非標(biāo)違約重災(zāi)區(qū),縣級平臺、未發(fā)債平臺非標(biāo)違約比例較高。此外,需關(guān)注的是,城投非標(biāo)違約在行政級別上具有向上蔓延性,一般地級市平臺發(fā)生違約時(shí),其所轄區(qū)域內(nèi)下級平臺基本已發(fā)生多次違約。

(2)從區(qū)域特征來看,非標(biāo)違約地區(qū)經(jīng)濟(jì)實(shí)力較弱,債務(wù)率較高,非標(biāo)占比偏高,且地區(qū)融資能力較弱;從主體財(cái)務(wù)特征來看,非標(biāo)違約的發(fā)債城投主體短期償債能力快速下滑,短期償債壓力明顯增加。需特別關(guān)注具有上述風(fēng)險(xiǎn)特征的城投主體。

(3)發(fā)債城投平臺非標(biāo)違約對自身及所處地區(qū)城投債發(fā)行影響較大,對上級區(qū)域城投債發(fā)行影響較小;違約后所處地區(qū)城投債發(fā)行轉(zhuǎn)為以私募發(fā)行為主,債券發(fā)行期限有所縮短,發(fā)行利率抬升。若無強(qiáng)有力措施提振市場信心,非標(biāo)違約地區(qū)城投債發(fā)行將極大程度壓縮。

正文

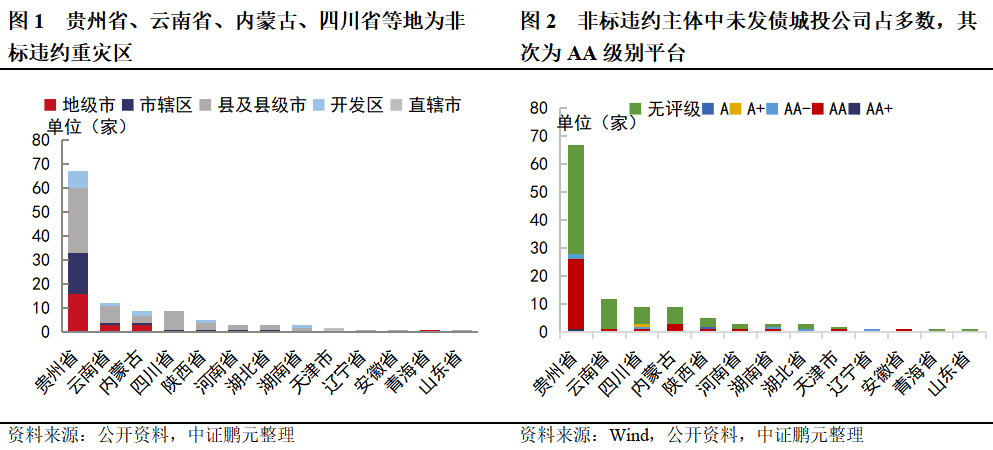

一、2018年以來,城投非標(biāo)違約事件頻發(fā),貴州省、云南省、內(nèi)蒙古、四川省等地成為非標(biāo)違約重災(zāi)區(qū),發(fā)生非標(biāo)違約事件的地區(qū)經(jīng)濟(jì)實(shí)力較弱,債務(wù)率較高,非標(biāo)占比偏高,且地區(qū)融資能力較弱

2018年以來,城投非標(biāo)違約事件頻發(fā),依據(jù)公開資料統(tǒng)計(jì),自2018年1月起至2020年11月底,我國城投非標(biāo)違約事件共發(fā)生90次,涉及非標(biāo)違約主體117家(包括融資方以及擔(dān)保方)。究其原因,國家政策對城投公司融資規(guī)范性監(jiān)管收緊是重要的導(dǎo)火索:(1)2018年3月,財(cái)政部發(fā)布《關(guān)于規(guī)范金融企業(yè)對地方政府和國有企業(yè)投融資行為有關(guān)問題的通知》(財(cái)金[2018]23號),提出“不得要求或接受地方政府及其部門以任何方式提供擔(dān)保、承諾回購?fù)顿Y本金、保本保收益等兜底安排,或以其他方式違規(guī)承擔(dān)償債責(zé)任”,此前資質(zhì)較弱的城投公司可通過政府的“承諾”來為非標(biāo)產(chǎn)品增信,而財(cái)金23號文的出臺杜絕了此種增信方式,壓縮了非標(biāo)產(chǎn)品供給;(2)2018年4月,中國人民銀行、銀保監(jiān)會、證監(jiān)會及外匯局共同發(fā)布《關(guān)于規(guī)范金融機(jī)構(gòu)資產(chǎn)管理業(yè)務(wù)的指導(dǎo)意見》(銀發(fā)[2018]106號),提出“金融機(jī)構(gòu)發(fā)行資產(chǎn)管理產(chǎn)品投資于非標(biāo)準(zhǔn)化債權(quán)類資產(chǎn)的,應(yīng)當(dāng)遵守金融監(jiān)督管理部門制定的有關(guān)限額管理、流動性管理等監(jiān)管標(biāo)準(zhǔn)”,在此要求下,只有長期限的封閉式產(chǎn)品才能投資非標(biāo)產(chǎn)品,故金融機(jī)構(gòu)有序降低非標(biāo)產(chǎn)品投資規(guī)模,對非標(biāo)資產(chǎn)需求有所下滑。綜合影響下,在原有非標(biāo)產(chǎn)品到期后,新非標(biāo)產(chǎn)品續(xù)接難度加大,若城投平臺即期償債壓力大,政府支持力度小,且不能找到有效的融資替代渠道,極可能導(dǎo)致平臺資金鏈斷裂,發(fā)生非標(biāo)違約。

從非標(biāo)違約平臺分布區(qū)域來看,貴州省、云南省、內(nèi)蒙古、四川省等地為非標(biāo)違約重災(zāi)區(qū)。根據(jù)公開資料,目前貴州省內(nèi)除省會貴陽外,各地級市內(nèi)均有非標(biāo)平臺違約情況,銅仁市、安順市、遵義市、畢節(jié)市、黔南州、黔東南州、黔西南州違約平臺涵蓋地級市平臺在內(nèi)的多個(gè)行政層級的平臺,六盤水市目前暫無地級市平臺違約,但市轄區(qū)、開發(fā)區(qū)、下轄縣內(nèi)均已有非標(biāo)違約;云南省非標(biāo)違約平臺集中于保山市內(nèi);內(nèi)蒙古地區(qū)通遼市、阿拉善盟均已有地級市平臺發(fā)生非標(biāo)違約,呼和浩特市內(nèi)開發(fā)區(qū)平臺非標(biāo)違約,鄂爾多斯市、錫林郭勒盟內(nèi)有縣級平臺非標(biāo)違約;四川省目前違約平臺主要為縣級平臺;其余多數(shù)地區(qū)非標(biāo)違約事件零星發(fā)生。從違約平臺行政級別來看,縣及縣級市、開發(fā)區(qū)、市轄區(qū)及地級市(包含直轄區(qū))違約平臺占比分別為48.72%、10.26%、19.66%和21.37%,值得注意的是,城投非標(biāo)違約在行政級別上具有向上蔓延性,一般地級市平臺發(fā)生違約時(shí),其所轄區(qū)域內(nèi)下級平臺基本已發(fā)生多次違約。從非標(biāo)違約平臺主體級別來看,未發(fā)債城投公司占多數(shù),占比62.39%;其次為AA級別平臺,占比29.91%。

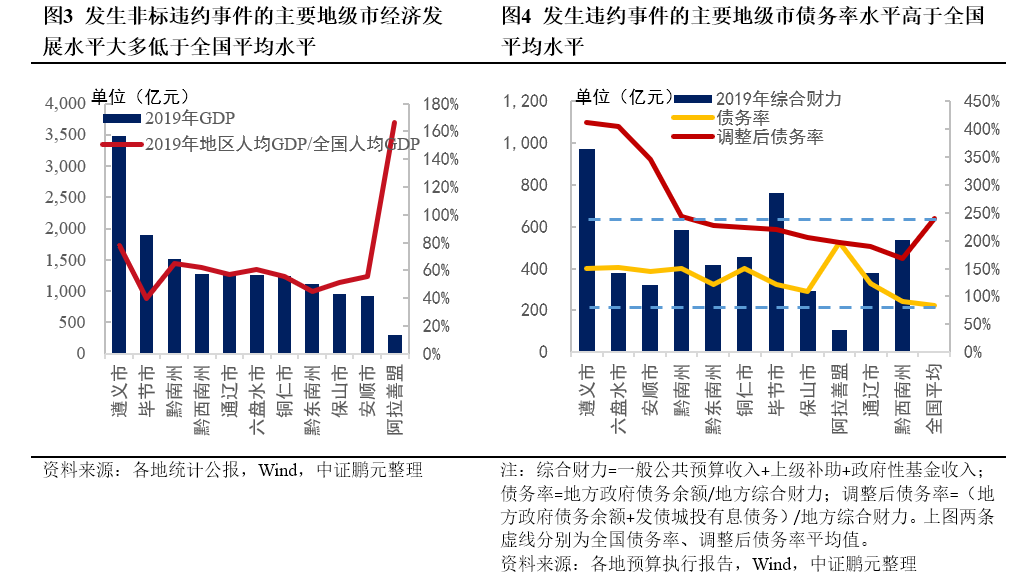

從地區(qū)經(jīng)濟(jì)發(fā)展水平來看,發(fā)生非標(biāo)違約事件的主要地級市經(jīng)濟(jì)發(fā)展水平低于全國平均,其中阿拉善盟人均GDP水平較高,主要系該地常住人口規(guī)模較小,僅25.1萬人,實(shí)際經(jīng)濟(jì)實(shí)力仍較弱。從地區(qū)債務(wù)率來看,發(fā)生非標(biāo)違約事件的主要地級市債務(wù)率高于全國平均債務(wù)率,遵義市、六盤水市、安順市以及黔南州調(diào)整后債務(wù)率高于全國平均數(shù)。

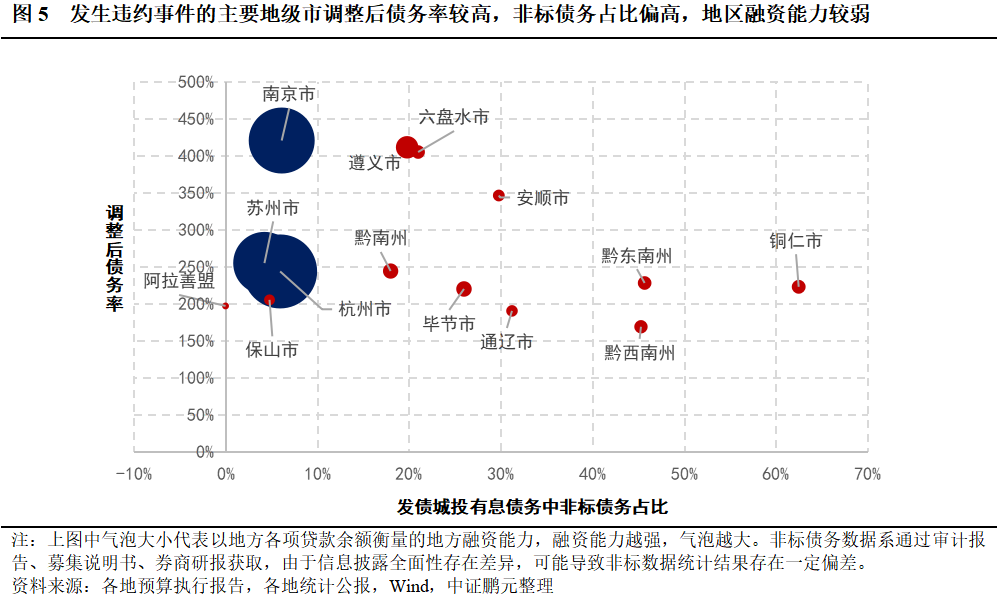

我們從調(diào)整后債務(wù)率、發(fā)債城投有息債務(wù)中非標(biāo)債務(wù)占比以及地方各項(xiàng)貸款余額三個(gè)維度綜合考量地區(qū)非標(biāo)債務(wù)違約可能性,其中,調(diào)整后債務(wù)率反應(yīng)了地方綜合財(cái)力對地方政府債務(wù)及城投有息債務(wù)的保障程度,衡量了地方綜合債務(wù)壓力;非標(biāo)債務(wù)占比用于考察發(fā)債城投融資結(jié)構(gòu)以及債務(wù)成本,通常來說,較多使用非標(biāo)渠道融資的發(fā)債城投公司融資能力相對較弱,融資成本較高,且2018年后非標(biāo)債務(wù)續(xù)借難度加大,該類城投公司更易受沖擊;各項(xiàng)貸款余額系對地區(qū)整體融資能力的衡量。從下圖可以看出,發(fā)生違約事件的主要地級市債務(wù)壓力相對較大,非標(biāo)占比較高,且地方融資能力較弱。與債券市場較為認(rèn)可的南京市、蘇州市和杭州市來對比,雖然南京等地債務(wù)率同樣偏高,但這些地區(qū)融資能力較強(qiáng),對非標(biāo)債務(wù)依賴程度較低,原有債務(wù)到期后續(xù)貸能力較強(qiáng),違約風(fēng)險(xiǎn)相對較低。總體來看,城投平臺償債資金主要來源于從金融機(jī)構(gòu)處續(xù)借的滾動債務(wù)以及地方政府財(cái)政資金,如果地方政府財(cái)政實(shí)力較弱,給予城投公司扶持力度較小,城投平臺對于債務(wù)滾動的依賴性越大,若疊加地區(qū)債務(wù)率較高、債務(wù)集中兌付等不利情形,一旦出現(xiàn)金融機(jī)構(gòu)抽貸、債券發(fā)行失敗等易導(dǎo)致資金鏈斷裂的情況,地區(qū)發(fā)生非標(biāo)債務(wù)違約的可能性越大。

二、非標(biāo)違約的發(fā)債城投短期有息債務(wù)占比持續(xù)攀升,短期償債壓力明顯增加,需關(guān)注具有該類特征的城投公司違約風(fēng)險(xiǎn)

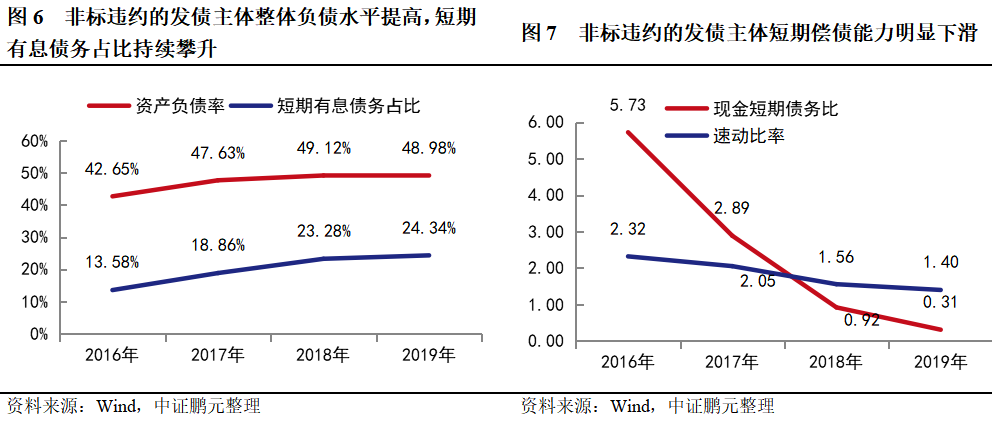

下文通過對非標(biāo)違約的發(fā)債城投平臺財(cái)務(wù)指標(biāo)作分析,以此來探究違約平臺財(cái)務(wù)特征。本文在已知的全國117家非標(biāo)違約城投平臺(包括融資方以及擔(dān)保方)基礎(chǔ)上,剔除未發(fā)債平臺以及財(cái)務(wù)數(shù)據(jù)不可獲取的樣本后,共獲得37家非標(biāo)違約發(fā)債主體樣本,下圖財(cái)務(wù)指標(biāo)數(shù)據(jù)采用37家非標(biāo)違約的發(fā)債城投公司指標(biāo)平均值。37家樣本發(fā)生非標(biāo)違約的時(shí)間集中于2019年及2020年1-3月。

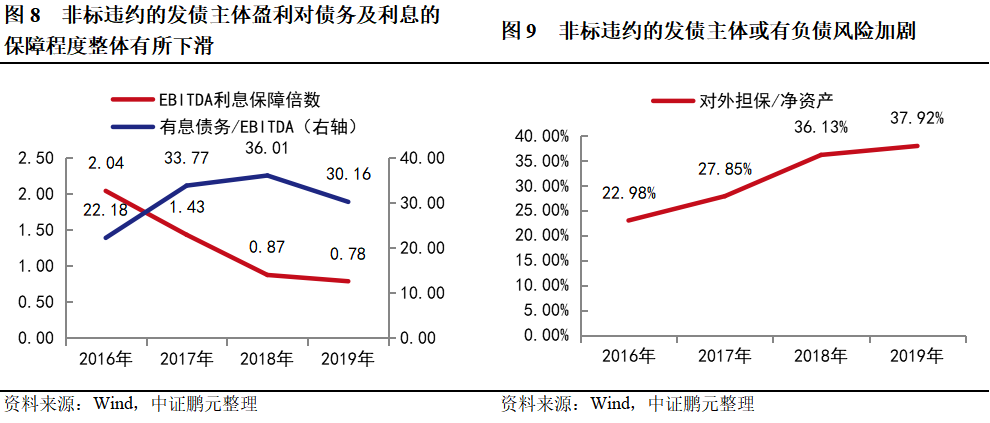

從償債指標(biāo)來看,近年非標(biāo)違約的發(fā)債主體資產(chǎn)負(fù)債率有所提升,2019年末平均值提升至48.98%,但較2016年末增幅不大。短期償債能力方面,非標(biāo)違約的發(fā)債主體短期有息債務(wù)占比提升較快,自2016年末的13.58%增至2019年末的24.34%,同時(shí)現(xiàn)金短期債務(wù)比自2016年的5.73下降至2019年的0.31,短期償債壓力明顯加大。2016年以來,非標(biāo)違約的發(fā)債主體有息債務(wù)與EBITDA之比總體有所上升,EBITDA利息保障倍數(shù)持續(xù)下滑,盈利對債務(wù)及利息的保障程度整體有所下降。此外,近年非標(biāo)違約的發(fā)債主體對外擔(dān)保占凈資產(chǎn)的比例持續(xù)增加,考慮到城投平臺對外擔(dān)保實(shí)際多為對區(qū)域內(nèi)平臺擔(dān)保,地區(qū)互保風(fēng)險(xiǎn)有所加大,這也導(dǎo)致一家城投平臺非標(biāo)違約后,債務(wù)風(fēng)險(xiǎn)極有可能向區(qū)域內(nèi)其他平臺蔓延。

三、發(fā)債城投非標(biāo)違約對自身及所處地區(qū)城投債發(fā)行影響較大,對上級區(qū)域城投債發(fā)行影響較小,違約后所處地區(qū)城投發(fā)行債券轉(zhuǎn)為以私募發(fā)行為主,債券發(fā)行期限有所縮短,發(fā)行利率抬升

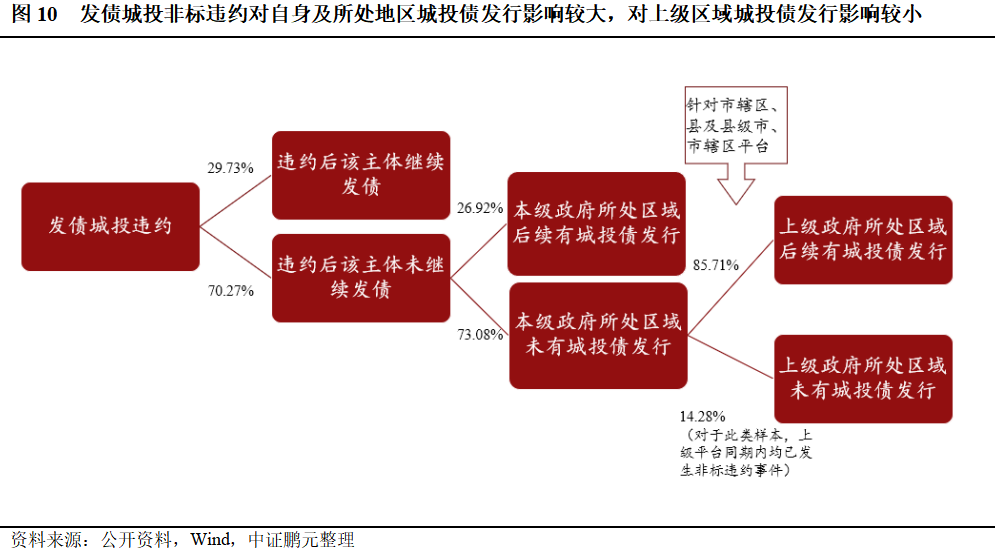

通過對2018年以來非標(biāo)違約事件梳理,可以得到以下結(jié)論:(1)發(fā)債城投非標(biāo)違約后,占比70.27%的發(fā)債城投后續(xù)未有城投債發(fā)行;(2)發(fā)債城投非標(biāo)違約后,占比51.35%的平臺所處區(qū)域未有城投債發(fā)行;(3)城投非標(biāo)違約對上級政府所處區(qū)域城投債發(fā)行影響較小。

值得注意的是,占比29.73%的城投平臺非標(biāo)違約后繼續(xù)發(fā)行債券,除了違約后首次發(fā)行城投債時(shí)間與違約事件發(fā)生時(shí)間間隔半年以上的平臺,其余違約平臺發(fā)行的基本為私募債。對于違約后該主體未發(fā)債、但區(qū)域內(nèi)其他平臺發(fā)債的情形,通過樣本分析,該類平臺基本自17年后均未有債券發(fā)行,非區(qū)域內(nèi)發(fā)債主力。

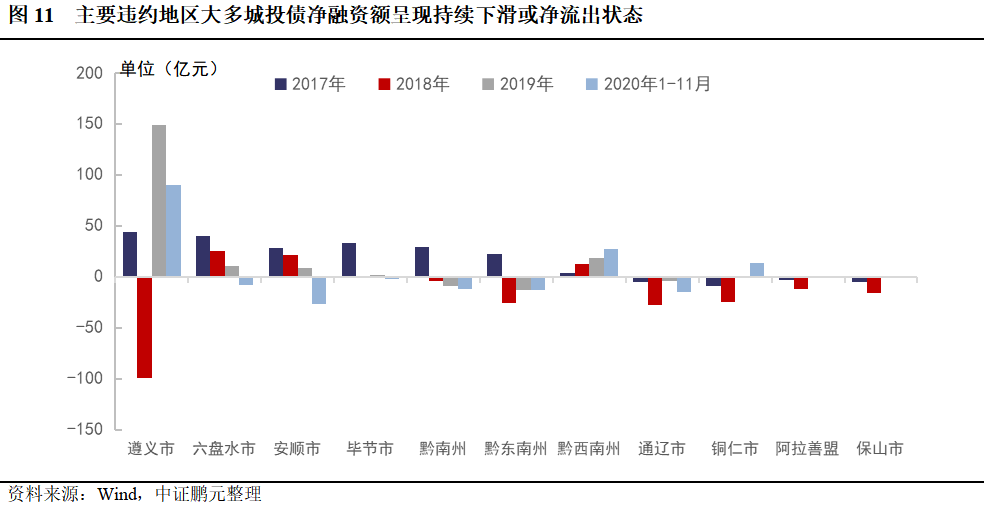

從違約平臺所處地級市城投債發(fā)行情況來看,除遵義市、黔西南州外,其余地區(qū)城投債凈融資額呈現(xiàn)持續(xù)下滑或凈流出狀態(tài),非標(biāo)違約對區(qū)域城投發(fā)行影響較大。2019年遵義市凈融資額有所回升,可能源于以下因素:首先,2019年初遵義市長拜會國開行貴州省分行,雙方達(dá)成一致意見:遵義作為革命老區(qū),是黨中央、國務(wù)院重點(diǎn)關(guān)心關(guān)注區(qū)域,國開行貴州省分行將按照總行要求,不斷創(chuàng)新融資模式,圍繞既有利于發(fā)展,又有利于化債目標(biāo),在推動遵義經(jīng)濟(jì)社會發(fā)展中實(shí)現(xiàn)多贏,該舉措一定程度上提升了市場投資者信心;其次,近年遵義市GDP、財(cái)政收入在貴州省內(nèi)均排名第二位,地區(qū)經(jīng)濟(jì)實(shí)力相對較強(qiáng),相較其他違約區(qū)域,省政府及地方政府可能給予遵義市內(nèi)城投平臺的支持力度更大。近年黔西南州凈融資額呈上升趨勢,可能源于在發(fā)生違約事件的主要地級市中,黔西南州債務(wù)率水平相對較低,且已知的該地城投非標(biāo)違約事件最早發(fā)生于2020年3月,僅發(fā)生一起;但黔西南州整體凈融資規(guī)模仍較低。

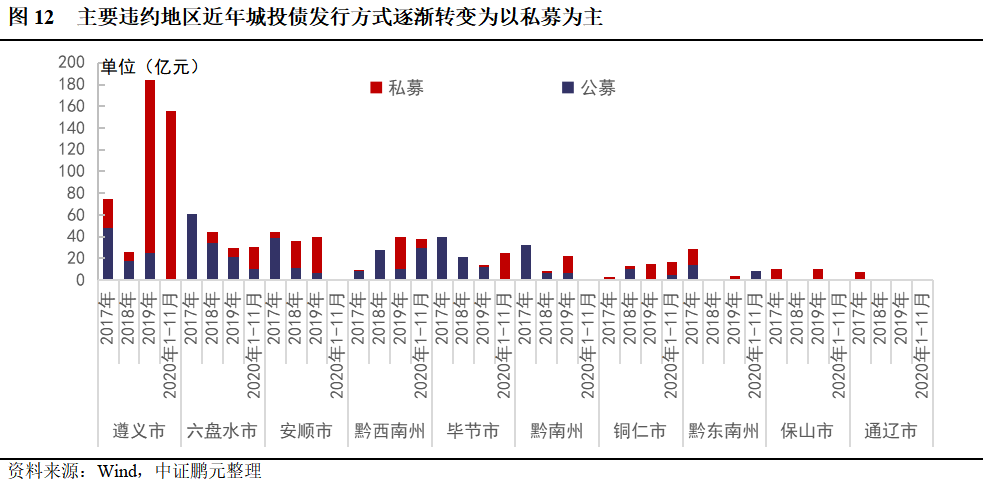

從非標(biāo)違約地區(qū)城投債發(fā)行特征來看,2017年以來城投債發(fā)行主體級別以AA為主,未有明顯趨勢變化。從債券期限來看,債券發(fā)行期限有所縮短,2019年違約地區(qū)2-5年期城投債發(fā)行規(guī)模占比為67.72%,較2017年增加41.84個(gè)百分點(diǎn),且高于2019年全國2-5年期城投債發(fā)行規(guī)模占比,而違約地區(qū)6-10年期城投債發(fā)行規(guī)模占比自2017年的72.51%降至2019年的27.69%,下降較快。從發(fā)行方式來看,城投債發(fā)行方式逐漸轉(zhuǎn)變?yōu)樗侥及l(fā)行;增信措施方面,地方國有企業(yè)提供擔(dān)保的債券規(guī)模占比有所提升,自2017年的22.89%增加至2019年的38.58%,但無專業(yè)擔(dān)保公司擔(dān)保情況。

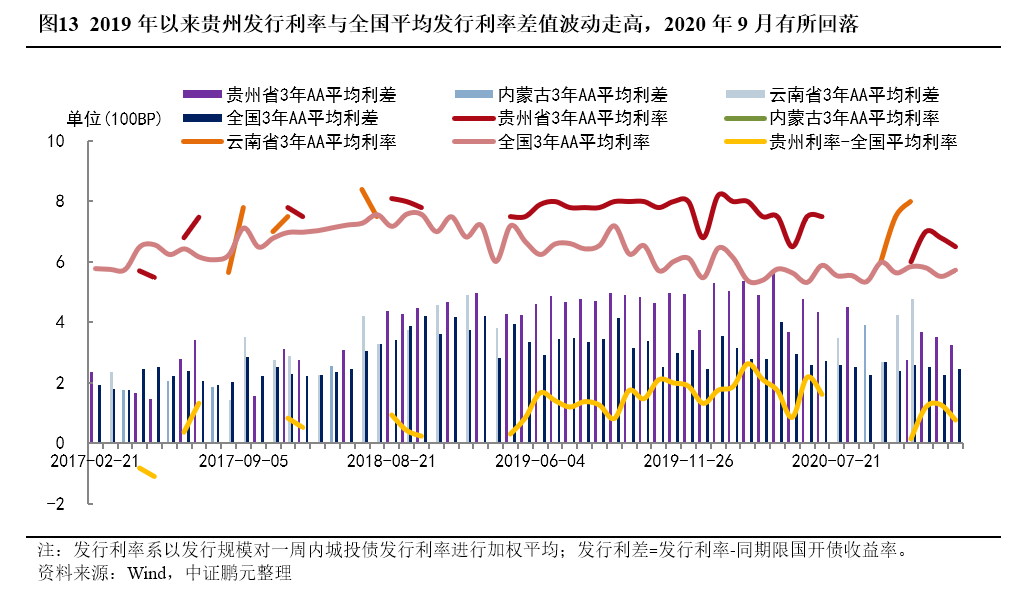

從主要違約地區(qū)城投債發(fā)行利率來看,2019年起貴州省城投債發(fā)行利率與全國平均發(fā)行利率之差波動走高,2020年初最高達(dá)到262BP,2020年9月以來,隨著貴州省利用茅臺化債的力度加大,市場對貴州城投認(rèn)可度有所提升,債券發(fā)行利率有所回落;2018年以來云南地區(qū)城投債發(fā)行利率確有明顯抬升,2017-2019年及2020年1-11月,3年期AA級別城投債平均利差分別為2.53、3.96、4.36和3.79,整體有所增長;內(nèi)蒙古地區(qū)城投債發(fā)行期限、發(fā)行主體級別較分散,發(fā)行利率未有明顯趨勢。

總體來看,非標(biāo)債權(quán)產(chǎn)品為標(biāo)準(zhǔn)債權(quán)產(chǎn)品的安全墊,甄別城投平臺非標(biāo)違約風(fēng)險(xiǎn),有助于及時(shí)切斷風(fēng)險(xiǎn)傳播鏈。對于非標(biāo)違約風(fēng)險(xiǎn)識別,在對地區(qū)經(jīng)濟(jì)財(cái)政實(shí)力、平臺地位、經(jīng)營狀況、財(cái)務(wù)風(fēng)險(xiǎn)以及外部支持等傳統(tǒng)城投風(fēng)險(xiǎn)分析的框架基礎(chǔ)上,需特別關(guān)注債務(wù)率高、非標(biāo)債務(wù)占比高以及融資能力弱的地區(qū),并警惕城投平臺短期償債能力快速下滑的現(xiàn)象。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“中證鵬元評級”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 專題研究|從非標(biāo)違約看城投風(fēng)險(xiǎn)特征