聯合資信

聯合資信

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:工商評級四部

來源:聯合資信(ID:lianheratings)

2020年下半年以來,“碳中和”的提出疊加部分煤炭企業的流動性風險,引發了市場對于煤炭企業的擔憂;而煤炭價格于2021年屢創歷史新高,減碳背景下煤炭價格不降反升,此次高煤價能否持續,后續煤炭價格將維持在什么水平?

我們認為,“碳中和”對于煤炭價格的影響可從短、中、長期三個層面來看。短期煤炭價格主要由供求決定,“碳中和”疊加疫情后的經濟復蘇將對煤炭價格提供有力支撐;中期(即2030年“碳達峰”前)煤炭價格因政策因素仍有保障;長期煤炭價格因新能源和儲能技術發展,或存下行壓力。

另外,根據我們的模型測算,預計“碳達峰”前動力煤(5500大卡)港口價格將處于535~700元/噸的范圍內,焦煤港口價格將維持在1091元/噸以上。

2020年9月,中國在聯合國大會上提出在2030年實現“碳達峰”,2060年實現“碳中和”的遠景目標。2021年“2060碳中和目標”被納入國家“十四五”發展規劃,并被首次寫入2021年政府工作報告。“碳中和”目標的提出疊加部分煤炭企業的流動性風險,進一步發酵了市場對于煤炭企業的擔憂。我們按照時間跨度分析了“碳中和”對于煤炭企業的影響,尤其是對于煤炭價格的影響。

短期來看,“碳中和”疊加疫情后的經濟復蘇將對煤炭價格提供有力支撐。2021年以來煤炭價格一直在高位運行,主要是三個方面的原因:

(1)目前煤電在電力供應中仍占據主導地位。受疫情后經濟恢復帶動下游用電量需求增加,煤電短期內對于煤炭的需求依然十分旺盛;

(2)盡管我國大力發展新能源,但目前清潔能源電力及儲能規模尚不足以滿足穩定供電的核心要求,因此無法撼動煤電作為我國電力供應支撐點的地位;

(3)2021年作為強推“雙碳”目標的開局之年,很多企業調整排產計劃,以圖在控制能耗之前完成全年生產目標,增加了下游對于電力的需求,進一步推高了煤炭價格。

我們預計短期內上述因素仍將持續影響煤炭價格。即使在排除“碳中和”帶來的短期疊加效應后,疫情后恢復生產的旺盛需求仍將對煤炭價格構成有力支撐。

中期看,煤炭價格因政策因素將穩定在一定合理區間,以確保煤炭企業和電力企業均可擁有合理利潤。按照哥本哈根氣候大會中國政府承諾,到2030年我國煤炭消費比重降至50%左右。根據簡單測算,假設十年內(即2020-2030年)我國能源需求總量增速與宏觀經濟增速均保持在4.6%左右,即使我國2030年前煤炭消費比重降至50%,煤炭需求增速仍將與煤炭產量增速持平(2017-2020年的原煤產量增速為2.77%,且產能預期難以大幅提升)。因此,預計2030年碳達峰前我國煤炭需求仍將保持穩定增長的態勢,為煤炭價格的穩定提供支撐。

此外,我國對煤炭行業供給側的持續深化改革,促使煤炭行業集中度持續提高以及銷售長協占比的持續提升,也強化了政府對于煤炭價格的調控能力。因此,我們認為中期內煤炭價格將穩定在一定合理區間,以確保煤炭企業和電力企業均可擁有合理利潤。

長期看,由于儲能和新能源技術的快速發展,煤炭價格或將面臨下行壓力。我們認為應關注三方面因素。首先,政策層面看,由于中國承諾2060年實現“碳中和”目標,煤炭等化石能源的使用勢必會下降。因此,煤炭的產能和需求均將面臨較大的政策方面的下行壓力。其次,新能源和儲能技術的快速發展,也將逐漸削弱煤電作為我國電力供應支撐點的作用,進一步減少我國對煤電的依賴。最后,由于電力的穩定供應最終仍然需要煤電的穩定性,因此即使未來在完成CCS(碳捕捉與封存技術)改造后,煤電在我國電力供應結構中仍將占有一席之地。

上文我們提到,短期內煤炭價格主要由供求關系決定,而中期內煤炭價格主要由政策因素決定。由于煤炭價格政策需考慮煤炭企業與煤電企業的盈利平衡情況,據此假設建立模型,通過測算煤炭企業和煤電企業的各自對應的盈虧平衡點,就可得出“碳達峰”前煤炭價格的預測區間[1]。

此外,考慮到2021年的保供等政策的實施帶動煤炭產能的增加以及煤炭進口量的增加,均可能對未來煤炭價格構成壓力,因此我們通過模型分析煤炭價格與煤炭企業債務利息償還能力之間的關聯,進一步完善對煤炭價格區間下限的測算。

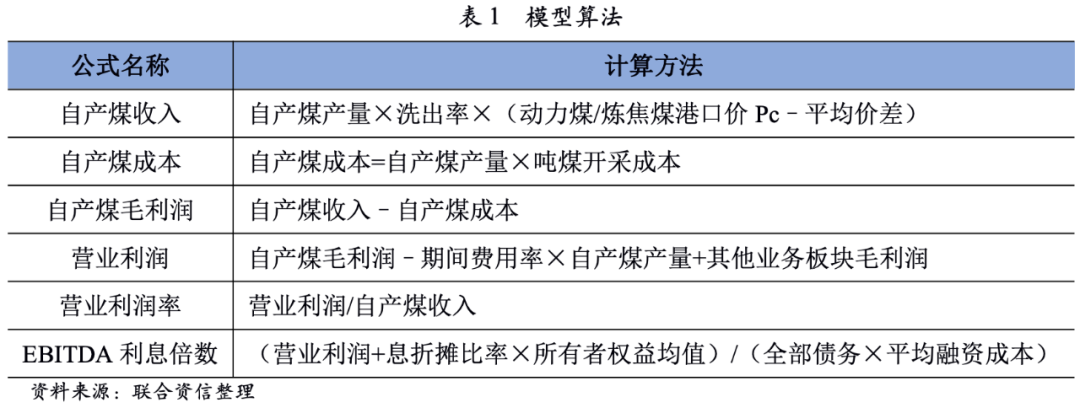

1.煤炭企業煤價盈虧平衡點的測算

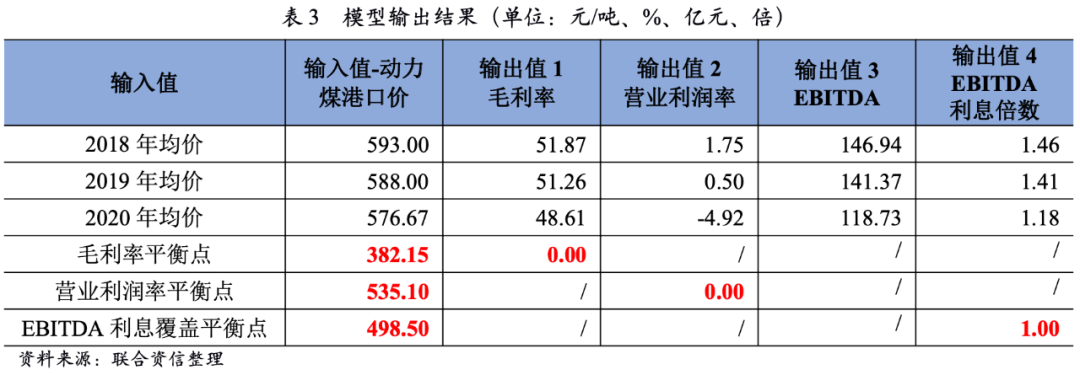

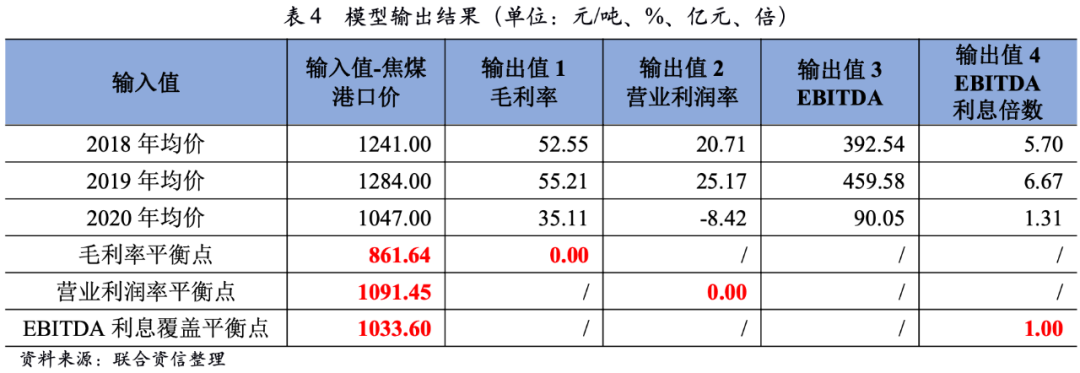

根據測算,動力煤生產企業達到盈虧平衡點的動力煤港口價格為535.10元/噸,若動力煤港口價格下降至498.50元/噸,則企業的盈利將無法實現對利息的覆蓋;焦煤生產企業達到盈虧平衡點的焦煤港口價格為1091.45元/噸,若焦煤港口價格下降至1033.60元/噸,則企業的盈利將無法實現對利息的覆蓋。

(1)關鍵假設與模型算法

假設一:由于大部分煤炭企業主要的利潤來源為煤炭主業,因此我們假設煤炭業務板塊承擔公司整體的期間費用的支出;

假設二:營業利潤不考慮資產減值損失、投資收益等非經常性損益,因此計算的EBITDA與實際財務報表中的EBITDA值不一致;

假設三:我們在計算過程變量時采用2018-2020年數據按照20%、30%和50%進行加權平均,主要原因是:其一考慮到該模型主要用于測算基于最新情況的煤炭價格,因此模型中過程變量盡量采用最新時點數據,其二考慮僅使用一年或兩年的數據有一定偶然性。過程變量的具體計算方法為:首先對主要煤炭企業2018-2020年的所有者權益按照20%、30%和50%求加權平均值,其次再對煤炭企業的上述值求平均值。模型中的自產煤產量采用2020年產量數據。

洗出率=洗出的商品煤產量/原煤產量,此處假設值為93%[2]。

動力煤港口價Pc為模型的輸入值;此處引入了平均價差的概念,主要考慮我們通常說的煤炭價格為5500大卡熱值的動力煤港口價,與企業實際商品煤的銷售價格(坑口價居多)有一定差值,主要為坑口至港口的運輸費、港雜費等,模型假設該價差為常量,定義為平均價差;平均價差計算時的港口價采用“秦皇島港:市場價:動力煤(Q:5500,山西產)”全年平均價格。

期間費用率=(銷售費用+管理費用+研發費用+財務費用+稅金及附加)/自產煤產量;此處期間費用率的分母采用自產煤產量,而非收入,主要考慮模型中的收入與煤炭價格有很強的相關性,為了排除價格對期間費用率的影響,假設期間費用主要由煤炭業務規模決定。

其他業務板塊毛利潤:由于煤炭企業利潤不全部來源于煤炭主業,此處根據歷史數據平均計算得出。

息折攤比率=(利息費用+折舊+攤銷)/所有者權益;

平均融資成本=(資本化利息+費用化利息)/當年末債務總額;

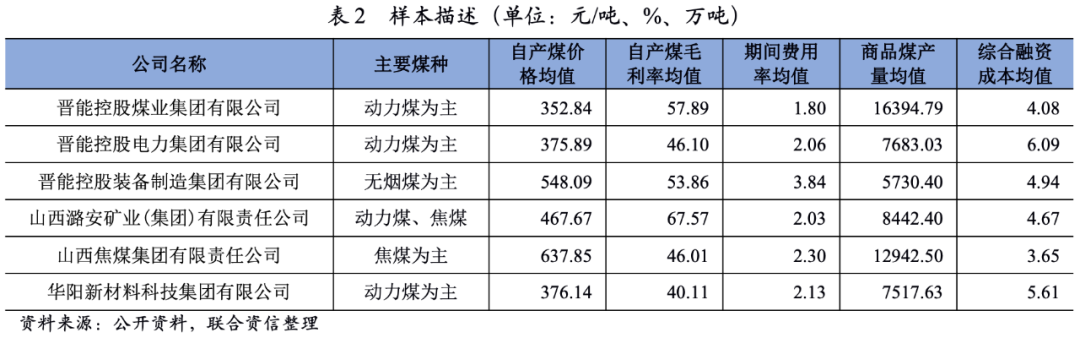

(2)樣本選擇

由于煤炭價格受煤種、煤質、產地、運輸距離等因素影響較大,區域特性明顯,因此該模型樣本采用山西省主要煤炭企業。具體如下:

晉能控股煤業集團有限公司(以下簡稱“晉控煤業集團”)、晉能控股電力集團有限公司(以下簡稱“晉控電力集團”)及華陽新材料科技集團有限公司(以下簡稱“華陽新材料集團”)三家煤炭企業所售商品煤品種以動力煤為主,平均銷售價格相對較低。晉能控股裝備制造集團有限公司(以下簡稱“晉控裝備集團”)和山西焦煤集團有限責任公司(以下簡稱“焦煤集團”)所售商品煤品種分別以無煙煤和焦煤為主,平均銷售價格相對較高。而山西潞安礦業(集團)有限責任公司(以下簡稱“潞安集團”)所售商品煤品種以動力煤和1/3焦煤為主,平均銷售價格處于中間水平。

在下文的模型測算中,我們將以晉控煤業集團、晉控電力集團和華陽新材料集團為樣本進行動力煤價格的測算。以焦煤集團為樣本進行焦煤價格的測算。由于無煙煤既可以作為動力煤,又可以作為無煙煤出售,不同產品價格相差較大,會導致測算的誤差較大,本文不對無煙煤價格進行測算。

(3)模型運用

對動力煤價格的測算

根據測算,若將2018-2020年秦皇島港口動力煤市場價全年均值輸入模型,毛利率指標、EBITDA及EBITDA利息指標均表現良好。若動力煤港口價下降至382.15元/噸,則達到動力煤樣本企業毛利率的平衡點,即動力煤樣本企業毛利率為0。當動力煤港口價達到498.50元/噸時,動力煤樣本企業的EBITDA剛好可覆蓋相關的利息支出。當動力煤港口價為535.10元/噸時,達到動力煤樣本企業營業利潤率的平衡點,即樣本企業的營業利潤率為0。

對焦煤價格的測算

根據測算,若將2018-2020年焦煤港口價[3]輸入模型,2018年及2019年焦煤樣本企業營業利潤率指標均表現良好,2020年營業利潤率指標表現較差。當焦煤港口價達到861.64元/噸時,則達到焦煤樣本企業毛利率的平衡點。當焦煤港口價達到1033.60元/噸時,焦煤樣本企業的EBITDA剛好可覆蓋相關的利息支出。當焦煤港口價為1091.45元/噸時,達到焦煤樣本企業營業利潤率的平衡點。

2.煤電企業煤價盈虧平衡點測算

根據測算,使得煤電企業達到盈虧平衡點的動力煤港口價格為700元/噸。

我們同時建立了模型對煤電企業的煤價盈虧平衡點進行測算得出,煤電企業營業利潤率為0%的動力煤(5500大卡)到廠均價為760元/噸左右,同時考慮到由于港口到電廠還有一定的運輸距離以及運輸費用,假設動力煤到廠價與港口價的價格差異為60元/噸左右,電廠的盈虧平衡點港口價為700元/噸左右。相關測算方法參見聯合資信研究報告——《煤電價格中樞與煤電行業“蹺蹺板”效應的研究》[4],此處我們不再贅述,相關測算假設如下。

其中,由于2021年以來煤炭價格的上行帶動電力長協價格的上行,廣東省作為國內售電側改革進展最快的省份,我們假設未來一段時間全國電價的上行幅度與其2022年基礎電價的上行幅度一致,電力銷售價格的取值等于目前的標桿電價加上2022年廣東省基礎電價上行幅度。

綜上,預計“碳達峰”前(中期)動力煤(5500大卡)港口價格將處于535~700元/噸的范圍內,焦煤港口價格將維持在1091元/噸以上。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!