雷達Finance

雷達Finance

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:X編輯

來源:雷達 Finance(ID:radarcj)

財務數據表明,喜相逢的經營情況呈現惡化趨勢,如果不能采取強有力措施,不排除公司業績進一步下滑。

9月6日,喜相逢向港交所遞交上市申請材料,這是喜相逢繼2019年12月、2020年7月兩次赴港IPO鎩羽而歸后,三度沖擊港股上市。

招股書顯示,2018年至2020年,喜相逢凈利潤表現分別5994.3萬元、1534.5萬元、1025.3萬元,凈利潤持續下滑。

進入2021年,喜相逢的業績并沒有轉好的跡象。今年前4個月,喜相逢利潤更是直接出現虧損,虧損金額為139.4萬元。

在收入端,喜相逢也出現了下滑,2019年,公司營業收入為10.76億元,而2020年,公司營業收入降為7.5億元。

公司營收下滑的背后,市場份額也同時出現了下滑。

有分析認為,財務數據表明,喜相逢的經營情況呈現惡化趨勢,如果不能采取強有力措施,不排除公司業績進一步下滑。

01

利潤持續下滑 由盈轉虧

招股書顯示,喜相逢是國內的一家汽車融資租賃服務供應商,現已成功轉型為汽車服務供應商,提供多種有關汽車零售、汽車融資及汽車相關服務的解決方案。

喜相逢的主營業務包括汽車零售及融資和汽車相關服務。一方面,喜相逢以直接融資租賃的方式出售汽車;另一方面,喜相逢還提供汽車經營性租賃服務以及提供其他汽車相關服務。

招股書顯示,喜相逢本次IPO由東興證券(香港)作為其獨家保薦人。對于此次募集的資金用途,喜相逢稱將用作增購車輛以捕捉汽車零售及融資市場的增長潛力、擴充銷售網絡以提高市場滲透率、持續引入新技術,對汽車相關軟件升級等。

在此次申請上市之前,喜相逢曾于2019年12月、2020年7月提交過赴港上市的申請,但兩次均失敗而歸。

值得一提的是,喜相逢曾于2015年12月在新三板上市,不過僅短短一年時間便在2016年12月主動終止掛牌。喜相逢對此表示,喜相逢股份在新三板的交投量較為稀疏,聯交所是聲譽卓著、流動性較強的股票市場,在聯交所上市能夠增加品牌認知度、提升企業形象、加強企業管治。

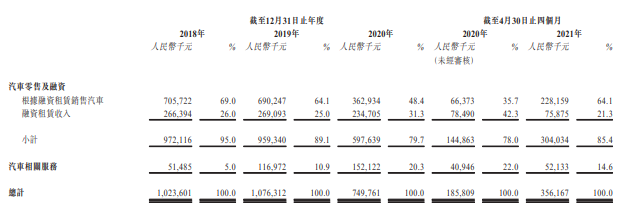

招股書顯示,2018年至2020年,喜相逢分別錄得10.24億元、10.76億元和7.50億元;三年凈利潤表現分別5994.3萬元、1534.5萬元、1025.3萬元;三年的毛利率分別為30.3%、33.9%、40.5%,呈上升趨勢。

對于2019年利潤較上年同期下降,喜相逢解釋稱主要是由于行政開支、銷售及營銷開支及其他虧損增加所致。

其中,行政開支增加系增聘行政及后勤人員等原因所致;銷售及營銷開支增加系銷售人員增加、汽車數量增加使維修及保養和汽車開支增加;其他虧損增加主要由于具贖回權普通股之公允價值虧損,可換股債券之公允價值虧損,及出售所收回汽車虧損增加。此外,還增加借款、新增數筆年利率相對較高的借貸,使財務成本凈額增加。

喜相逢稱2020年利潤再降,則是公司根據融資租賃進行汽車銷售的收益減少。喜相逢表示,2020年因疫情的影響,2月暫停業務,2月至7月暫時專注于根據融資租賃銷售收回的汽車,從而減輕獲取新借款于2020年購置新汽車的財務負擔。

但進入2021年,喜相逢的業績并沒有轉好的跡象。截至今年4月為止的4個月,喜相逢利潤更是直接出現虧損,虧損金額為139.4萬元,毛利率為30.6%,喜相逢對此解釋稱系贖回權普通股公允值增加及設備虧損所致。

從業務上進一步具體分析可知,喜相逢的營收結構比重有一些變化。其中,喜相逢于汽車零售及融資方面的營收呈逐年下滑的趨勢,2018年至2020年分別為9.72億元、9.59億元、5.98億元,占總營收的比重也越來越少,從95%下降至79.7%。汽車相關服務的收入從2018年的5149萬元升至2020年的1.52億元,比重也隨之提升,從5%大幅提升至20.3%。

02

融資成本攀升,存貨成本居高不下

在2012年以前,喜相逢主要靠經營性租賃的方式提供汽車租賃服務。隨著中國汽車融資行業的發展,喜相逢從中看到商機,決定將主營業務聚焦在汽車零售及融資業務,以直接融資租賃的方式出售汽車。

而當下喜相逢業績由盈轉虧,擺在其面前的還有不斷加重的財務壓力。

因為喜相逢的主營業務汽車租賃屬于資產密集型的產業,喜相逢便需要靠大量借貸來購置汽車用以業務開展。喜相逢一般須先向供應商采購汽車付款,再開始就銷售汽車及汽車融資租賃(一般為2年至4年)以及就經營性租賃于租期內收取定期租賃付款。

招股書顯示,喜相逢2018年至2021年4月末,借貸金額分別為9.74億元、13.04億元、11.56億元和11.13億元,同期借貸的平均成本分別為7.8%、8.6%、8.0%及9.0%。

截至2018年、2019年及2020年12月31日止年度及截至2021年4月30日止四個月,喜相逢的融資成本分別為人民幣6260萬元、9760萬元、9870萬元及3380萬元,占公司同期的融資租賃收入的比例為分別23.5%、36.3%、42.0%及44.6%。

“倘市場利率上升,不單可能對我們以有利利率取得額外融資的能力造成不利影響,同時我們利息成本增加或未能即時甚至完全不能轉嫁予客戶,亦會減少對我們汽車融資租賃服務的需求。因此,市場利率不利變動或會對我們的業務、財務狀況及經營業績造成重大不利影響。”喜相逢表示。

招股書顯示,喜相逢2018年至2020年三年間融資租賃應收款項平均結余分別為7.07億元、9.69億元、10.52億元,占營業收入的比重分別達到69%、90%、140%,不良資產比率分別為0.8%、0.5%、0.7%。

自2018年至2020年,喜相逢三年的存貨分別為24.31億元、18.67億元,14.2億元,三年的平均存貨周轉天數分別為105日、133日、196日。喜相逢稱,存貨水平上升對其營運資金會構成不利影響。若無法有效管理存貨水平,或對公司的流動資金及現金流量構成不利影響。

03

重心在二三線城市,市場占有率出現萎縮

通過拆分喜相逢在汽車零售及融資業務收益的區域分布明細可以看出,喜相逢該業務的營收極大程度上來自二線城市,小部分來自三線及以下城市,只有極少部分來自于一線城市。截至今年4月為止的4個月,一線城市、二線城市 、三線及以下城市分別為此項業務貢獻0.1%、87.2%、12.7%。

喜相逢表示,之所以公司汽車零售及融資業務客戶主要為來自二線和三線及以下城市年齡在20至40歲尋求中至低端車型的個人客戶,是因為該等客戶的信貸評級一般較低且通常不獲銀行有關聯的汽車制造商、經銷商有關聯的零售汽車融資租賃公司所接納。

喜相逢在招股書中還提到,目前公司在全國24個省級行政區擁有66個銷售網點組成的自營銷售網絡,公司董事已判定出中國多個省份,計劃自上市起兩年內于四川、山東、山西、湖南、河南、河北、安徽及云南等省份開設30家銷售店鋪;增聘約300名銷售員工以擴大銷售網絡,加大營銷力度。

喜相逢在官網中稱已有38424個客戶通過喜相逢選到心儀的車輛,還描述旗下的購車業務具備多個優勢:購車大約29分鐘可提;爆款首付低至2099元;提供身份證、駕駛證和銀行卡即可申請,手續簡單,輕松辦理 ;審核門檻低,通過率高,速度快,輕松成為有車一族。

但正因門檻較低、通過率高等特點,對用戶較為寬松的審核也給喜相逢帶來諸多潛在的風險。

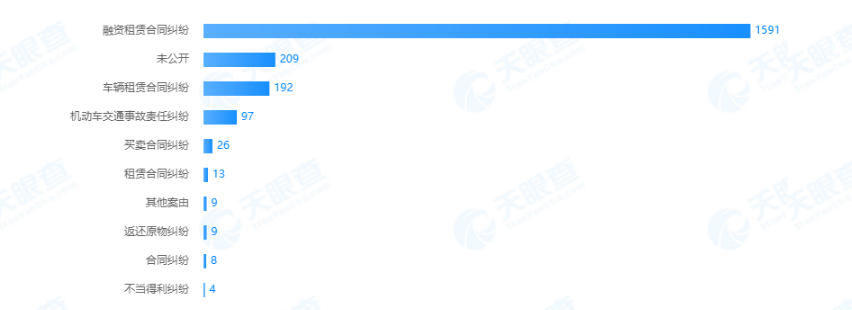

據天眼查顯示,喜相逢集團有限公司名下有關的司法糾紛多達2205起,其中融資租賃合同糾紛、車輛租賃合同糾紛、租賃合同糾紛分別為1591起、192起、13起,還涉及97起機動車交通事故責任糾紛。而這些糾紛中,喜相逢擔任的角色多數為原告。

此外,喜相逢在與同行的競爭中也并沒有取得較為領先的優勢。根據灼識諮詢報告,截至2020年12月31日止年度,就交易量計算,喜相逢在中國第三方汽車零售融資租賃公司中排在了第8的位次,市場份額僅為1.0%,而排名前十位的公司合計占市場的份額約87.8%。

而據去年7月份的招股書,當時披露的數據顯示,截至2019年12月31日止,就交易量計算,喜相逢于中國第三方汽車零售融資租賃公司中名列第9,市場份額為1.8%。排名前5的相關公司市場份額分別為22%、8.8%、6.9%、6.6%和6.6%。

這意味過去一年,公司的市場份額萎縮了接近一半。

喜相逢港股上市能否成功?雷達財經將繼續關注。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“雷達Finance”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!