小債看市

小債看市

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者| 小債看市

來源| 小債看市(ID:little-bond)

隨著房地產和基礎設施投資兩大下游行業資金緊張,建筑施工行業流動性承壓。

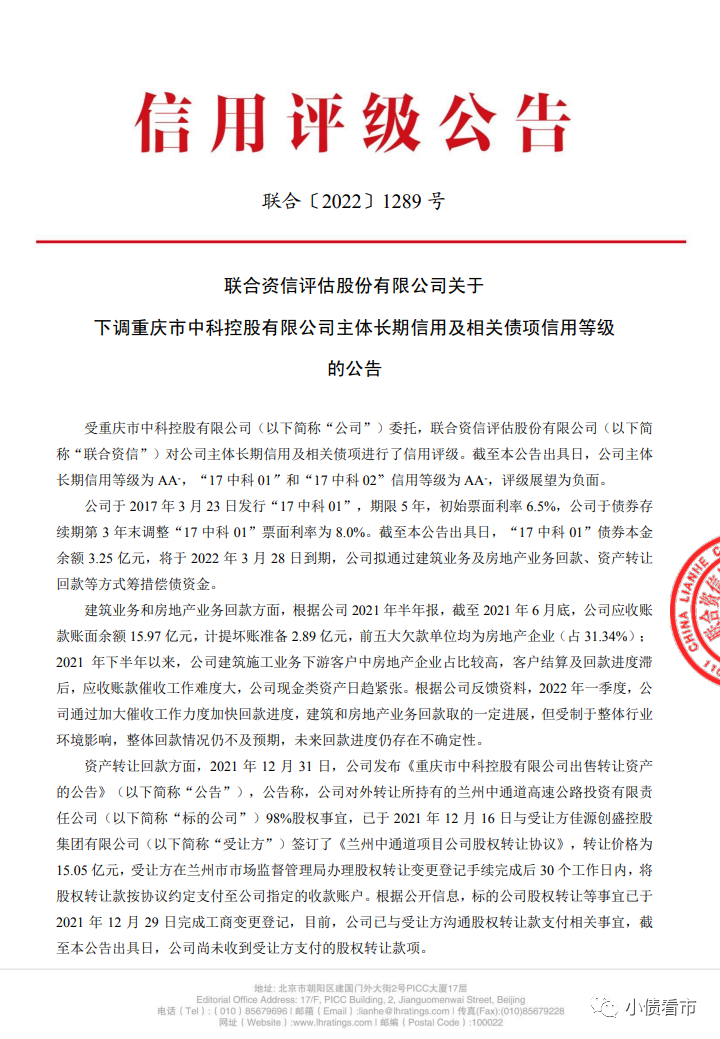

3月1日,聯合資信公告稱,將重慶市中科控股有限公司(以下簡稱“中科控股”)主體長期信用等級由“AA-”下調為“A”,將“17中科01”和“17中科02”信用等級由“AA-”下調為“A”,評級展望為“負面”。

下調評級公告

公告顯示,中科控股可調用賬面資金規模小,到期債務規模大,建筑業務回款催收仍面臨較大難度。

同時,中科控股征信報告較2021年11月11日新增多筆不良和關注類信貸記錄,其2021年經營和財務狀況預計顯著弱化。

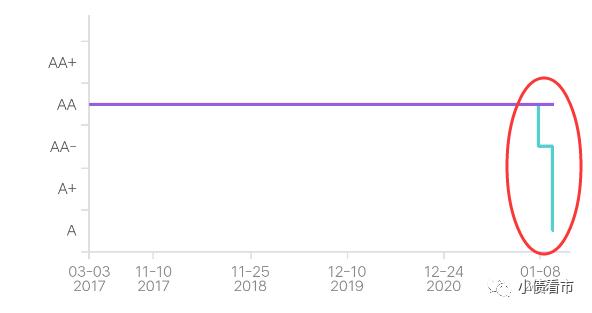

值得注意的是,今年1月聯合資信剛剛將中科控股主體長期和相關債項信用等級由“AA”下調為“AA-”,評級展望調整為“負面”,兩個月后再遭下調評級說明公司信用資質持續惡化。

主體評級變化

《小債看市》統計,目前中科控股存續兩只債券,存續規模5.95億元,分別將于今年3月和9月到期,公司面臨集中兌付壓力較大。

其中,今年3月28日到期的“17中科01”,中科控股償債資金尚存在較大缺口,剩余償債資金安排落實仍存在不確定性。

存續債券

據悉,中科控股擬通過建筑業務及房地產業務回款、資產轉讓回款等方式籌措償債資金。但受制于整體行業環境影響,其整體回款情況仍不及預期,未來回款進度存不確定性。

2021年末,中科控股15.05億元轉讓蘭州中通道高速公路98%股權,目前已完成工商變更登記,但公司尚未收到股權轉讓款。

據官網介紹,中科控股成立于2006年,已成為一家以建筑施工為主業,兼具地產開發,擁有“建筑施工特級+設計雙甲級+開發一級”資質的綜合性民營建筑集團。

2020年,中科控股位列中國民營企業500強第254位,重慶企業100強第20位,重慶民營企業100強第7位。

中科控股官網

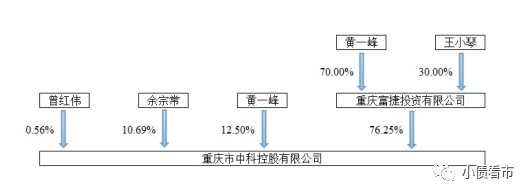

從股權結構看,重慶富捷投資有限公司為中科控股第一大股東,持股比例為76.25%,自然人黃一峰以直接和間接方式合計持有公司65.87%股權,為公司實際控制人。

股權結構圖

近年來,隨著房地產和基礎設施投資兩大下游行業資金緊張,建筑施工行業流動性也受到較大影響。

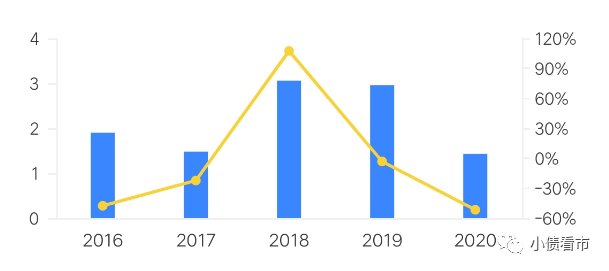

2020年,中科控股以壞賬和存貨跌價損失為主的資產減值損失為1.62億元,對其利潤總額侵蝕較大。

2021年上半年,中科控股實現營收22.5億元,實現歸母凈利潤1.59億元,同比下滑29.99%。

歸母凈利潤

目前,中科控股年度審計工作尚未開展,預計其營業收入下降和主營業務虧損可能性較大,經營性現金流受部分項目停工和回款滯后影響預計同比縮減,公司整體償債能力明顯減弱。

截至2021年6月末,中科控股總資產有205.77億元,總負債137.39億元,凈資產68.37億元,資產負債率66.77%。

《小債看市》分析債務結構發現,中科控股主要以流動負債為主,占總債務的66%。

截至同報告期,中科控股流動負債有91.3億元,主要為應付賬款,其一年內到期的短期債務合計有26.8億元。

如再加上8.52億應付票據,中科控股短期有息負債高達35.32億元。

今年3月至6月,中科控股每月需償還到期債務規模分別為5.46億、1.01億、2.13億和5.37億元。

相較于償債壓力,中科控股流動性異常緊張,其賬上貨幣資金有5.96億元,其中非受限現金僅有2.22億元,現金短債比為0.06,公司面臨短期償債壓力巨大。

2021年上半年,中科控股經營性現金流凈額僅為2.94億元,經營獲現用于償債也是杯水車薪。

在備用資金方面,截至2020年末,中科控股銀行授信總額有87.05億元,未使用授信額度為30.95億元,可見其財務彈性一般。

銀行授信

除此之外,中科控股還有46.1億非流動負債,主要為長期借款,其長期有息負債合計36.61億元。

整體來看,中科控股剛性債務有71.92億元,長短期有息負債規模相當,帶息債務比為52%。

從償債資金來源看,中科控股主要依賴經營回款、相關股權資產和地產項目處置等。

去年11月,為解決流動性緊張導致的債務償付困難問題,中科控股通過應收賬款催收、轉讓所持蘭州中通道高速公路股權、處置存量股權資產及地產項目等方式實現現金回流,并通過貸款展期及續貸的方式拉長周轉期限。

同時,中科控股通過資產抵債償還應付上游工程等款項超億元,資產處置進度也存在較大不確定性,未來債務償還壓力大。

在資產質量方面,截至2021年6月末,中科控股應收賬款和其他應收款項分別為13.08億和18.52億元,計提壞賬準備2.89億元,前五大欠款單位均為房地產企業。

尤其是2021年下半年以來,中科控股建筑施工業務下游客戶中房地產企業占比較高,客戶結算及回款進度嚴重滯后,應收賬款催收工作難度大,在手項目停工率同比大幅增長。

截至2021年10月底,中科控股與三大主要房地產客戶及其控股子公司的在手合同額合計54.19億元,其中33.56億元合同額處于停工狀態。

另外,中科控股在手PPP項目規模大,且回款周期長,對資金周轉造成很大壓力。

截至2021年6月末,中科控股受限資產規模有37.29億元,主要為受限存貨,資產受限比例較高,流動性較弱。

最后,值得注意的是中科控股對外擔保規模較大,存在或有負債風險。

截至2021年6月末,中科控股及關聯公司擔保合計12.8億元,占凈資產的近三成,被擔保對象主要是其上下游客戶,以民營企業為主,存在一定擔保代償風險。

部分銀行借款擔保

總得來看,中科控股業績連年下滑,經營獲現能力較弱;債務負擔較重,資金流動性異常緊張;資產受限比例較高,資產流動性較弱。

03 重慶豪門家族

中科控股實控人黃一峰是金科股份(000656.SZ)老板黃紅云的弟弟,兩兄弟是涪陵的風云人物,黃氏家族在重慶風頭無兩。

上世紀80年代,黃氏兄弟從建筑工程隊打工做起,十年后二人都擁有了自己的建筑公司,并在此基礎上創辦了金科。

1998年,時值重慶直轄第二年,黃紅云進軍重慶房地產開發,并將自己的建筑公司交由弟弟黃一峰打理。

中科控股創始人、董事局主席黃一峰

2005年,初涉房地產開發的黃一峰,將已有的開發項目并入金科集團,自己則成立中科控股,專注建筑板塊。

而黃紅云在獲益之余,不忘提攜弟弟黃一峰,將旗下項目交由中科控股施工建設。

2011年,金科股份成功借殼上市,黃氏家族身價暴漲。

次年,金科股份、中科控股兩家兄弟企業,同時入選中國民營企業500強,一時間黃氏家族成為重慶的豪門家族。

后來,隨著企業做大,兄弟倆的事業逐漸分野。

與黃紅云專注于房地產開發的“減法”邏輯相反,黃一峰則熱衷于做產業的加法,除了建筑主業,中科控股還發展生態農業、金融業、商貿等板塊。

去年以來,房企融資在強監管態勢下,資金面偏緊,負面事件頻發,整體流動性壓力較大;同時受地方政府債務管理趨嚴影響,部分城市基礎設施投資企業流動性緊張,中科控股陷入資金鏈危局。(作者微信:littlebond1)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!