觀點

觀點

專注企業(yè)債務紓困與價值重組的實戰(zhàn)筆記?服務銀行、AMC、政府平臺及民營企業(yè)?涅槃貸 3.0 開創(chuàng)踐行者?以 “鐵算盤、鐵賬本、鐵規(guī)章” 重塑信用。

作者:觀點地產新媒體

來源:觀點(ID:guandianweixin)

這次計提減值之后,中國金茂將“輕裝上陣”,未來盈利可期。

觀點地產網 一次計提,展現(xiàn)了金茂的決心。

中國金茂于3月23日披露2020年業(yè)績情況。公告顯示,期內金茂實現(xiàn)收入600.54億元,同比增長39%。

期內,所有者應占溢利為38.81億元,同比有所下降。公告中,金茂將此歸因于因房地產市場調控等原因,導致公司、集團部分聯(lián)營及合營企業(yè)項目售價不及預期,公司需計提發(fā)展中物業(yè)、持作出售物業(yè)減值。

外界眼中,這是一次刮骨療傷。

觀點地產新媒體了解,在一二線城市走高端路線為主的金茂早年拿下部分高價地塊,這兩年受房地產調控影響,房地產市場慣性的“高進高出”的模式難以為繼,2016年、2017年房企的高價地,也影響了近兩年的盈利情況。

而在這次計提減值之后,中國金茂將“輕裝上陣”,未來盈利可期。

業(yè)績目標2500億

2020年,中國金茂銷售成功踏上2000億門檻,全年錄得簽約銷售金額2311億元,同比增長43.71%,業(yè)績目標完成率達到116%;累計簽約銷售建筑面積約1129萬平方米。

數(shù)據(jù)來源:企業(yè)公告、觀點指數(shù)整理

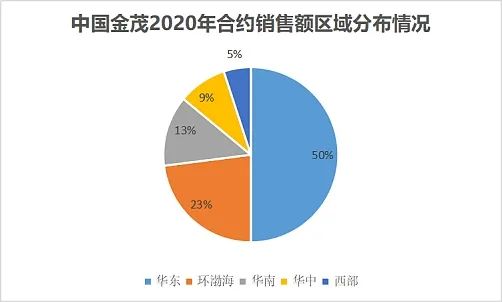

其中,華東及環(huán)渤海區(qū)域銷售貢獻占比分別為50%及23%,北京、上海簽約銷售額超過200億元,南京、長沙、蘇州、青島、溫州簽約銷售金額超過百億。

大型房企中,金茂無疑是近年來的黑馬,合約銷售額連續(xù)多年保持高增速。2018-2020年,中國金茂便接連實現(xiàn)千億、兩千億的跨越。

據(jù)悉,2021年中國金茂的銷售目標為2500億元,同比增長約8%,2022年的銷售目標則為3000億元。

“中國金茂已經走過了快速發(fā)展的階段,未來會更追求效益和管理,會保持兩位數(shù)的增長,但不會再像以前那樣高歌猛進。”

一位分析師在接受觀點地產新媒體采訪時表示,管理層于當日投資者會議上透露,金茂2021年貨值超3600億元,上下半年排布基本持平,去化約69%即可達成目標。

數(shù)據(jù)來源:企業(yè)公告、觀點指數(shù)整理

數(shù)據(jù)顯示,2020年金茂銷售均價約為2.05萬元/平米。

影響均價因素繁雜,有布局城市下沉與城市運營因素,有限價政策導致的高端去化難題,亦存在業(yè)績壓力下以價換量的舉措。

無疑,這些將對中國金茂的盈利帶來一定影響。數(shù)據(jù)顯示,2017年至2019年,中國金茂凈利潤分別為39.78億元、52.11億元、64.52億元,增速分別為56.88%、31%、23.82%。

2020年,中國金茂在計提影響之后,凈利潤為38.81億元;若扣除投資物業(yè)公平值收益(已扣除遞延稅項),所有者應占溢利為32.3億元。

實際上,受到土地競爭激烈導致的地價高、調控政策的價格限制等原因,房企利潤下降已經是行業(yè)普遍面臨的難題,金茂亦不能避免。

不過,在這次計提之后,金茂將“輕裝上陣”,未來盈利可期。

上述投資者稱,管理層對以后凈利潤達到百億有信心,早期的確拿了一些高價地,2020年進行了一次性撥備和減值。

據(jù)透露,目前金茂已售未結為3017億元。管理層提到,金茂于2019、2020年拿的地毛利率已高于行業(yè)平均,2020年所獲取的土地平均毛利率達到23%以上,城市運營項目毛利率接近30%。

城市運營賦能

業(yè)內人士分析,這一商業(yè)模式對企業(yè)要求較高,既需要熟悉區(qū)域規(guī)劃、一級二級土地開發(fā),又需要企業(yè)能夠導入產業(yè)、資產運營,而金茂正具備包括區(qū)域規(guī)劃、資本運作、產業(yè)資源導入、住宅開發(fā)和資產運營等能力。

在這一模式中,金茂先進行項目片區(qū)的規(guī)劃,并與政府簽訂土地開發(fā)協(xié)議,協(xié)助土地一級開發(fā),包括七通一平等工作;其次,公司引入眾多房企的同時,自主低價拿地,最終與其他房企共同開發(fā)片區(qū);之后公司引入相關資源,促進片區(qū)產業(yè)升級;最后由金茂進行地產開發(fā),包括住宅、酒店、 商務、商業(yè)等業(yè)態(tài),促進城市升級。

就目前來看,金茂城市運營模式正逐步釋放出高增長的內生動力,對銷售及土儲的貢獻正逐年體現(xiàn)。

觀點地產新媒體了解到,2020年,城市運營項目所貢獻的銷售占比從2019年14%提升至21%。

期內,中國金茂先后落地武漢方島金茂智慧科學城、天津上東金茂智慧科學城、常熟金茂智慧科學城、青島大云谷城市運營項目、丹陽眼鏡風尚小鎮(zhèn)、溫州鰲江國際新城、金華未來科學城等等7個城市運營項目,新增鎖定面積1080萬平米。

至去年末,金茂所持有的城市運營項目達到27個,并且有多個項目在洽談之中,今年,金茂預計城市運營項目個數(shù)將達到35個。

對金茂來說,城市運營能夠帶來更多土儲優(yōu)勢和利潤優(yōu)勢。

2020年,金茂成功進入太原、煙臺、石家莊和泰州4個新城市,累計進入51城,期內共獲取59個二級項目,拿地成本約為8957元/平米,新增土儲建面1417萬平米,城市運營項目的貢獻由2016年不足10%升至44%。

截止2020年底,中國金茂土地儲備總面積達到9511萬平米。在未來,金茂計劃通過城市運營模式獲取 60%的新增土地。

觀點地產新媒體了解到,2020年,金茂接連出售多個項目公司股權回籠資金,期內出售子公司收益約為15.43億元。

對此,管理層回應,金茂拿地之時就已經約定好項目合作,根據(jù)國資委的要求,金茂所有的股權出讓都要通過公開市場進行。“金茂一直保持開放合作的態(tài)度,未來的權益比會逐漸到60%。”

“有些城市運營項目體量很大,我們也希望通過引進合作者達到分擔風險、優(yōu)勢互補的目的。隨著城市運營項目的增加,未來合作的項目也會越來越多。”

近期,“22個重點城市住宅用地將實現(xiàn)兩集中,2021年發(fā)布住宅用地公告不能超過三次”的消息開始流傳,涉及城市包括北京、上海、廣州、深圳、天津、重慶、南京、杭州、廈門、合肥、濟南、武漢、成都、福州、鄭州、無錫、蘇州、沈陽、長春、寧波、青島和長沙。

“兩集中是對穩(wěn)地價的舉措,在控制地價的情況下增加供給,我們認為是對行業(yè)的一個重大利好。”在中國金茂看來,這一舉措利好于全國性企業(yè),尤其是第一梯隊的房企,而城市運營是一種獲取低價土儲的重要手段和能力。

金茂管理層表示,會根據(jù)政府推地節(jié)奏合理安排,拿地金額預計與去年持平,今年完成2500億元銷售,回款會超過2000億元,拿地的金額大概占回款50%,能夠達到效益跟規(guī)模的平衡。

值得一提的是,金茂保持著行業(yè)內較好的財務情況。至2020年,金茂已達標“三道紅線”標準,凈負債率下降至41%,融資成本保持4.42%低位。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“觀點”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!