任博宏觀倫道

任博宏觀倫道

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

【正文】

2021年12月14-15日,美聯儲召開了年內最后一次議息會議,并于12月16日凌晨兩點(北京時間)發布會議決議,現解讀如下:

一、美聯儲12月議息會議述評

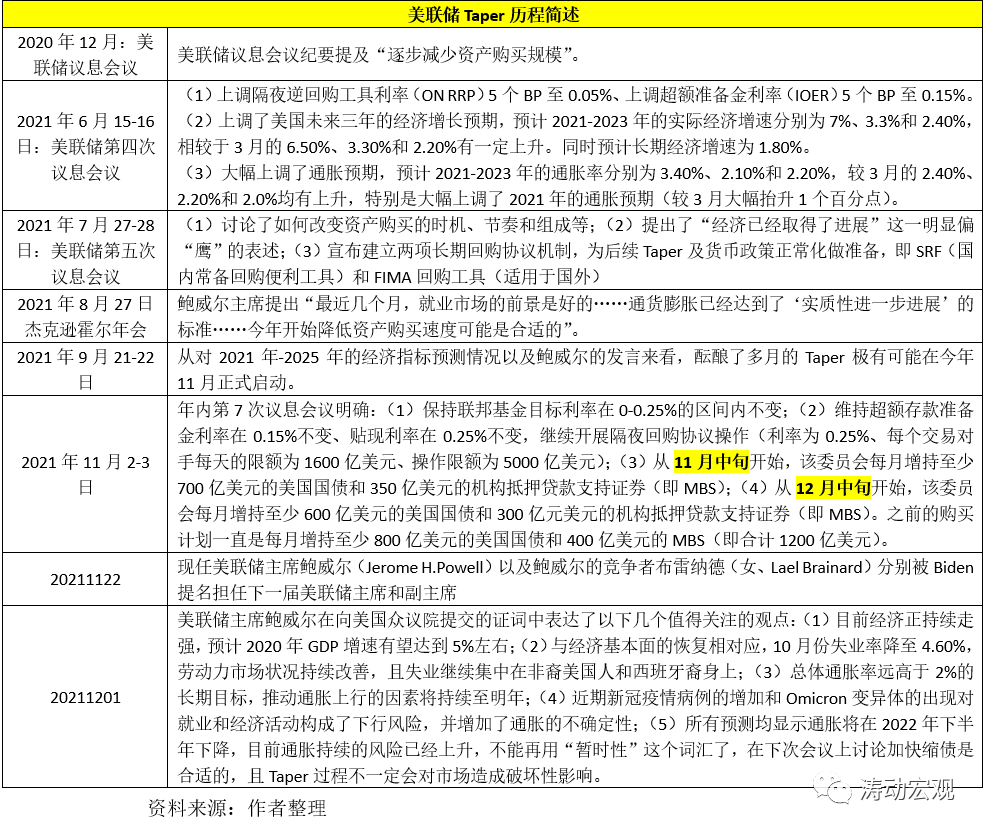

(一)1月縮減QE規模翻倍,預完成Taper的時間由明年6月提前至3月

1、隨著疫苗接種的進展和強有力的政策支持,經濟活動和就業指標繼續加強。其中,近幾個月來,失業率大幅下降,供需失衡導致通脹率繼續上行。不過,經濟修復的道路繼續取決于病毒的進程,經濟前景仍面臨風險。

2、繼續維持聯邦基金利率的目標區間在0-0.25%,維持超額準備金利率在0.15%,維持隔夜回購利率設定為0.25%、操作限額設定為5000億美元不變,以0.05%的隔夜逆回購進行操作、每天每個交易對手的限額為1600億美元,將初級信貸利率設定在0.25%不變。

3、將2022年1月購買美國國債與機構MBS的規模減少200億美元和100億美元(11-12月分別為100億美元和50億美元),從2022年1月開始每月增持至少400億美元的美國國債和200億美元的機構MBS。

意味著2022年1月的縮減購債規模是11月和12月的兩倍,將完成Taper的時間由11月預期的2022年6月大幅提升至2022年3月。

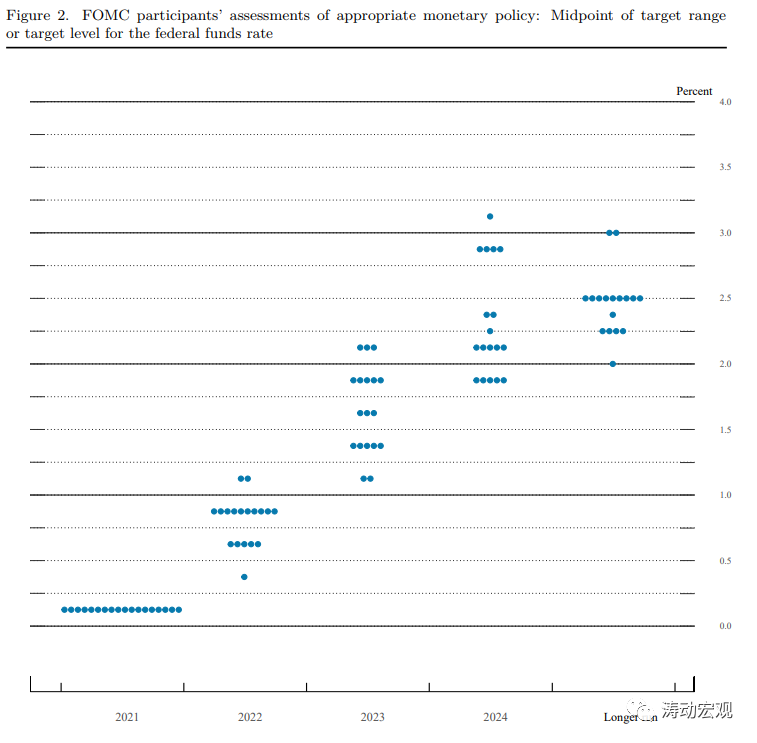

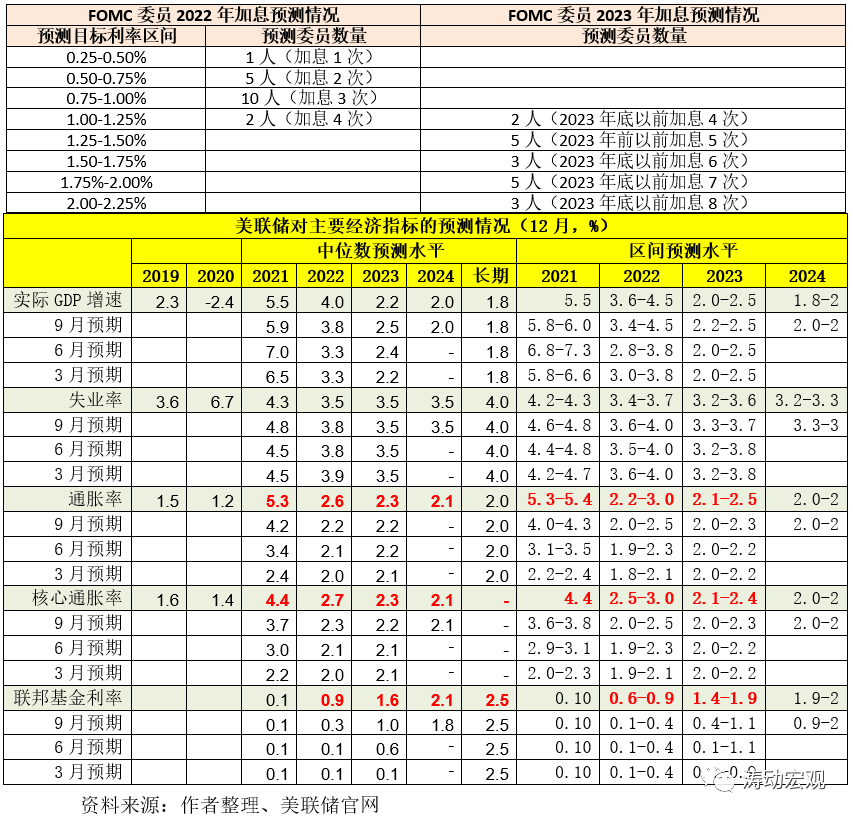

(二)大幅上調通脹預期,預計2022和2023年將分別加息3次

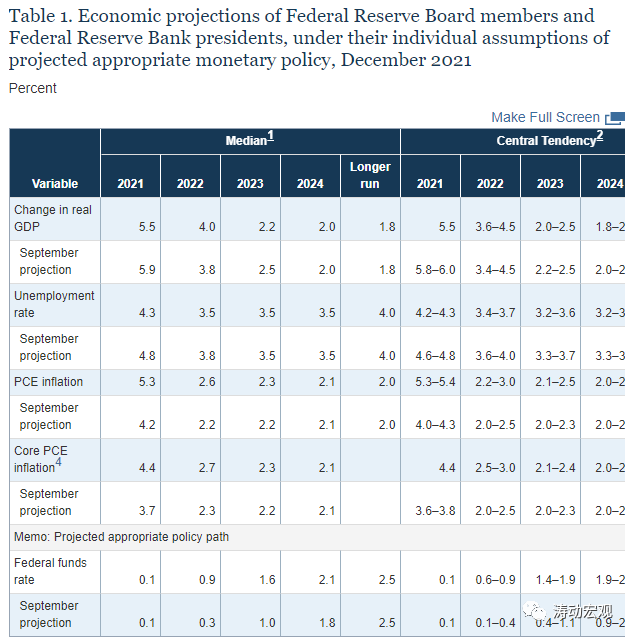

從對2021-2024年主要經濟指標的預測情況來看,主要有以下幾個特征:

1、大幅上調了2021-2023年的通脹預期。例如,將2021-2023年的通脹預期分別由9月的4.2%、2.2%和2.2%提升至5.3%、2.6%和2.3%,將2021-2023年的核心通脹率分別由9月的3.7%、2.3%、2.2%提升至4.4%、2.7%和2.3%。

2、大幅上調了2022-2023年的聯邦基金利率預期,將2022年與2023年的聯邦基金利率預期區間分別由9月的0.1-0.4和0.4-1.1提升至0.6-0.9和1.4-1.9,即2022年與2023年聯邦基金利率分別上調60-75BP和100BP,也即2022與2023年將分別需要加息3次。

(三)下調了年內經濟增速、上調2022年經濟增速,對就業預期更樂觀

1、調低了2021年的經濟增速預期,預計2021年的經濟增速在5.50%左右,較9月預期的5.90%下調了0.40個百分點。同時,上調了2022年的經濟增速預期(調高0.20個百分點)、下調了2023年的經濟增速預計(調低0.30個百分點)。

2、下調了2021-2022年的失業率預期,即對就業情況更樂觀。例如,將2021-2022年失業率預期分別由9月的4.8%、3.8%下調至4.3%和3.5%。

二、進一步討論

(一)美聯儲Taper進程加快是可預期的

相較而言,美聯儲的政策決策是可預期的,縮減QE步伐加快以及調整加息預期同樣如此,因此預期落地后市場的反應并不強烈,不會存在明顯的預期差。

例如,縮減QE在美聯儲2020年12月議息會議、2021年7月議息和9月議息會、8月的杰克遜霍爾年會上均有體現,加快縮減QE步伐也是在鮑威爾的國會證詞中得以驗證。再比如,加息預期在美聯儲先前會議的經濟金融指標預測及點陣圖上也得到一定印證。

(二)縮減購債規模并不是縮表,而是指擴表力度減弱

需要說明的是,美聯儲縮減購買規模并不是縮表,而是指進一步放緩擴表的步伐,畢竟在2022年年中Taper進程結束之前,美聯儲仍在購買國債和MBS,只是購買的規模相較以前更少了,即QE力度減弱,2022年3月之前,美聯儲資產負債表仍將處于擴表的通道中,只是擴表的步伐將持續放緩,直至達到頂點。

截至2021年12月8日,美聯儲總資產已攀升至8.66萬億美元。

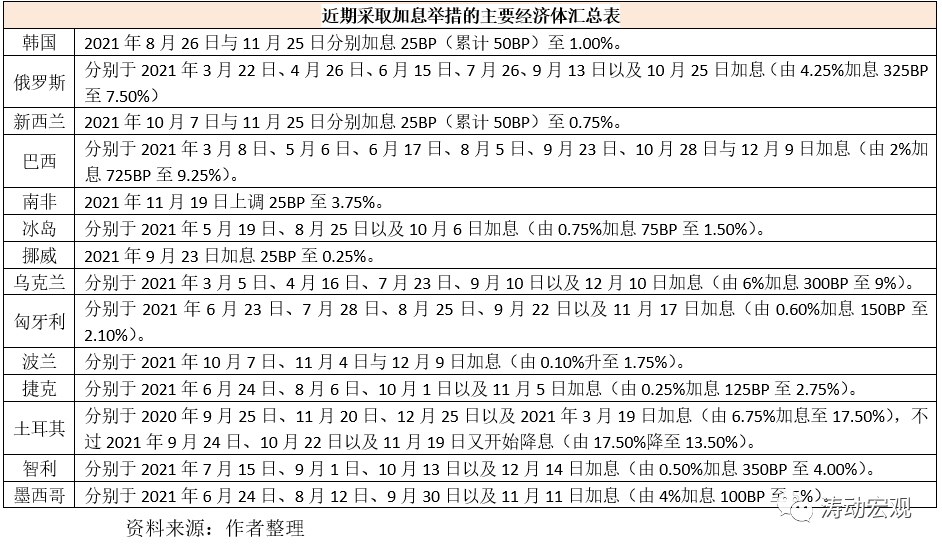

(三)韓國、新西蘭以及英國等部分非美經濟體轉向步伐已比美國更快

和上一輪Taper進程不同的是,現在可能需要更為關注非美經濟體的貨幣政策取向變化(畢竟美聯儲的政策比較好預期),某種程度上來說其它經濟體的轉向步伐似乎要比美聯儲更快,使得美元與其它貨幣的表現更為復雜。

例如,2021年11月以來,已有韓國、新西蘭、巴西、南非、烏克蘭、匈牙利、波蘭、捷克、智利和墨西哥等經濟選擇加息,既包括發展中國家,也包括韓國和新西蘭等發達經濟體。

(四)可能會加快中國寬松政策的步伐

1、上一輪美聯儲政策收緊時,中國的政策環境整體上趨于寬松狀態中。

(1)在美聯儲Taper過程和正式加息之前,中國的貨幣政策整體上較為寬松,這一時期,中國經歷了股市泡沫及破滅。具體看,中國存貸款基準利率自2012年6月開始下調且下調周期持長達三年(即持續至2015年10月,中國的存款準備金率自2011年12月開始啟動且下調周期長達近十年(即持續到2020年5月)。

(2)2015年8月11日(美聯儲正式加息前夕),在人民幣貶值預期較強時,中國對人民幣匯率報價機制進行改革,即所謂的8.11匯改,此后人民幣匯率波動幅度明顯加大,一定程度上釋放了人民幣貶值的預期。

(3)2013年以后,中國經濟仍處于持續下行通道中,但開始更為注重內部風險的化解,致力于解決內部問題和提升抗風險能力,特別是地方政府債務,而地方政府債務置換正式在這一背景下啟動,我們理解當時的貨幣政策環境較為友好可能更多層面上也是為了配合這一過程。

2、站在當前來看,和上一輪美聯儲政策收緊過程相比,本輪最大的差異在于貨幣政策的自主性以及監管政策的高壓性更為突出,同時中國也在匯率方面也有更大的操作彈性。不過,較為相似的是,中國經濟雖然較西方經濟體更早修復,但也更早回歸常態且整體上會重新趨于下行。這意味著,當美聯儲Taper進程加快時,也意味著美聯儲加息步伐可能會提前,進一步意味著中國政策松一松的窗口期實際上是變得更短了,也更緊迫了。畢竟在美聯儲Taper加快的這段時期,中國經濟又出現了新的下行壓力,穩增長壓力正變得越來越突出,中國需要在美聯儲正式加息之前呵護好國內經濟基本面,而目前已經在這樣做了。

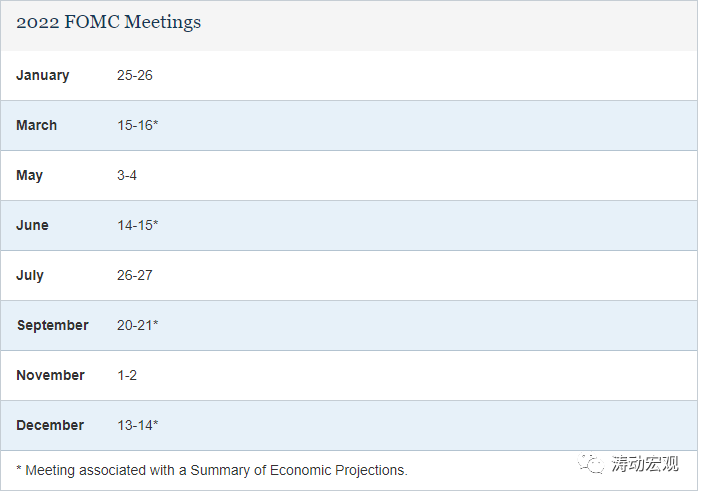

三、關注美聯儲2022年8次議息時間

2022年美聯儲的8次議息時間分別為1月25-26日、3月15-16日、5月3-4日、6月14-15、7月26-27日、9月20-21日、11月1-2日以及12月13-14日。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 變局來襲——美聯儲年終議息會議評述