小債看市

小債看市

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:小債看市

來源:小債看市(ID:little-bond)

疫情期間,海底撈逆勢擴張、盲目舉債,最終在今天釀下苦果。

2月23日,據彭博海底撈(06862.HK)美元債券(ISIN:XS2281463237)利差進一步擴大,或將再創新高。

當日上午,海底撈2026年到期的2.15%票據利差擴大37個基點至447個基點。

此前,海底撈發布盈利預警后,標普將其長期發行人信用評級為“BBB”和未償高級無抵押票據的“BBB”長期發行評級,列入負面影響信用觀察名單。

標普表示,負面觀察狀態反映了海底撈能否在2022年將杠桿率降至1.5倍以下存在變數。

同時,惠譽也在最新發布的一份報告中指出,如果海底撈剩余餐廳的生產率沒有顯著提高,表明其品牌知名度可能會減弱,這將導致公司面臨評級下調的壓力。

2月21日,海底撈盈利預警顯示,預計2021年將錄得38億-45億元的凈虧損,其中大部分與300多家餐廳關閉和停業造成的一次性虧損有關,一次性損失約33億-39億元。

盈利預警

在過度擴張之后,海底撈在疫情期間關閉了全球五分之一的門店,其被迫關閉300多家餐廳,主要是海外門店,原因是過度擴張和多次關閉帶來的業績低迷。

此外,由于業績不佳,海底撈還承擔了逾6億美元的減值損失。

受此消息影響,2月21日海底撈股價開盤一路下跌,最終收于19.08港元,跌幅為5.54%。

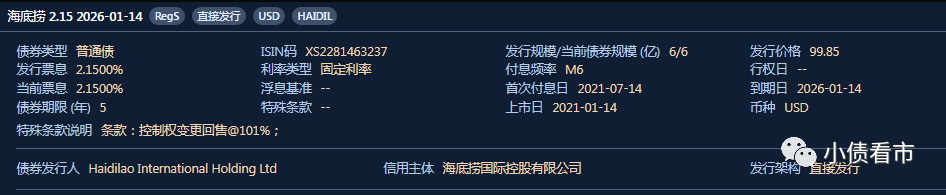

《小債看市》統計,目前海底撈僅存續上述一只美元債,存續規模6億美元,票息2.15%,將于2026年1月14日到期。

美元債基本資料

據官網介紹,海底撈品牌創建于1994年,歷經二十多年的發展,海底撈已經成長為國際知名的餐飲企業。

2018年9月,海底撈在香港聯交所正式掛牌上市。

海底撈官網

從股權結構看,海底撈的控股股東為NP United Holding Ltd.,持股比例是34%,公司疑似實際控制人為張勇。

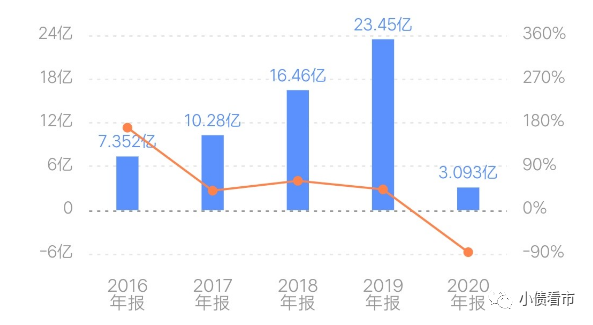

2020年,受疫情影響,海底撈的業績就一落千丈,當年實現歸母凈利潤僅3.09億元,同比大幅下滑86.81%。

然而,疫情期間海底撈卻逆勢擴張,2020年新開544家門店,2021年上半年繼續開店299家,直至2021年11月才啟動“啄木鳥計劃”,關停300余家門店。

歸母凈利潤

值得注意的是,海底撈的盈利能力也在走下坡路,其2021年中報披露的凈利率和毛利率分別為0.48%和57.69%。

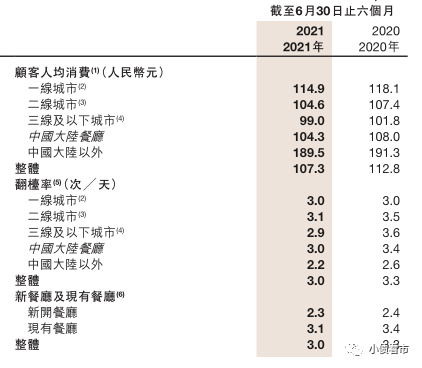

數據顯示,隨著大肆開店擴張,2021年海底撈的人均消費金額和翻臺率均在下滑,其經營狀況不容樂觀。

2021年中報人均消費和翻臺率

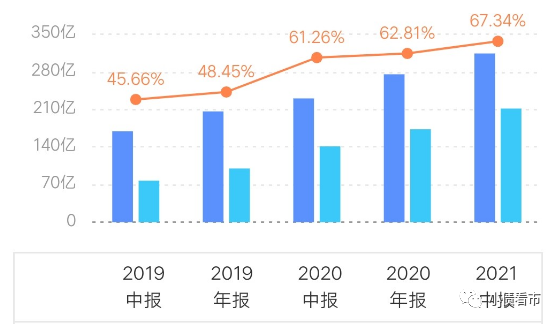

截至2021年二季末,海底撈總資產為313.99億元,總負債211.44億元,凈資產102.55億元,資產負債率67.34%。

近年來,隨著過度擴張、盲目舉債,海底撈的財務杠桿水平不斷攀升,具有一定杠桿風險。

財務杠桿

《小債看市》分析債務結構發現,海底撈主要以非流動負債為主,占總債務的55%。

截至同報告期,海底撈非流動負債為117.27億元,主要為其他非流動負債,其長期有息負債有41.53億元,較2020年末的3.3億元翻了12倍還多。

另外,海底撈還有流動負債94.17億元,主要為短期借貸,其一年內到期的短期債務合計35.78億元,而2020年以前該指標僅為個位數。

隨著短債規模迅速攀升,海底撈的資金鏈壓力加大,其賬上現金及現金等價物有35.66億元,其中近半為發行美元債所得,雖剛好可以覆蓋短期債務,但未來流動性較為緊張。

整體來看,海底撈剛性債務規模有91.53億元,主要以短期有息負債為主,帶息債務比為43%。

隨著有息負債攀升,海底撈的融資成本也水漲船高,2020年和2021年上半年其財務費用分別為4.46億和3.04億元,再加上其他不菲的期間費用,對公司盈利空間形成嚴重侵蝕。

在融資渠道方面,除了海外發債和銀行借款,海底撈還通過股權、租賃以及應收賬款等方式融資,渠道還算多元化。

值得注意的是,近兩年海底撈債務快速增加,未來隨著債務陸續到期,其償債壓力倍增,再融資風險上升。

總得來看,由于海底撈過度擴張、盲目舉債,其負債規模迅速攀升,短期償債壓力加大,未來再融資風險值得警惕。

成立之初,海底撈一直穩扎穩打,從1994年到2009年其每年的門店增長都是個位數。

直到2010年,海底撈歷史上第一次增加了10家以上的門店,還是相對集中在原有的主要城市里。

擴張的關鍵時間節點出現在2012年,隨著第一家海外門店在新加坡開業,海底撈拉開了整個海外拓展的序幕。

自此之后,海底撈便開啟了橫向覆蓋和數量擴張的階段。

尤其是隨著2018年赴港上市,海底撈當年門店數量也一躍增加至466家,并在2020年擴張至1298家,每年門店擴張速度達到1.5-1.7倍。

其中,海底撈在四五線城市開店速度最快,但對余量市場研判、縣城本地化適配以及擴張節奏的把控不足,海底撈折戟縣城。

同時,隨著門店規模擴大,海底撈管理上的弊端開始顯現,三層架構帶來的決策程序過多,不能及時與終端門店形成互動,海底撈內部管理問題頻出。

根據公開報道,海底撈屢次出現食品過期、未按要求儲存、庫房廚房衛生不達標等問題,甚至更是因“塑料烏雞卷”事件登上熱搜,網友一片聲討。

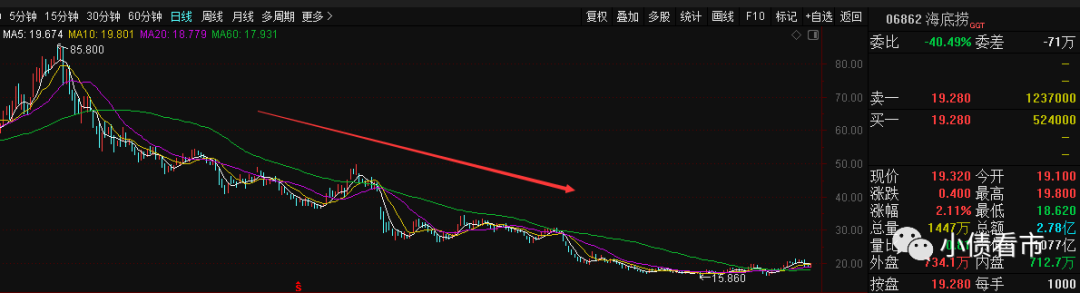

隨著口碑下降,海底撈的股價也開始跌跌不休,由2021年初的85.8港元高位一路下跌至19港元附近,市值縮水近八成,蒸發約3700億港元。

股價走勢

擴張無序,縣城經濟折戟,海底撈在戰略和管理上的漏洞百出。2021年6月,海底撈創始人張勇承認了自己盲目擴張的錯誤。

“2020年6月,我進一步做出擴店的計劃,現在看確實是盲信。當我意識到問題的時候,已是2021年1月份,等我做出反應的時候已是3月份了。”張勇說道。(作者微信:littlebond1)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!