投拓狗日記

投拓狗日記

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:陽新芽

來源:投拓狗日記(ID: ziguanshidai)

承債式收購,說穿了就是,在股權并購中,收購方負責承擔或清償目標公司的債務,作為股權對價的部分。

我們先來解讀一下“三種典型的承債式收購”。

#1 三種典型承債式收購

舉個栗子:登山哥2017年注冊項目公司A,注冊資金1個億,并向B借款3個億。用于拍下并開發住宅地塊。2018年,由于種種原因,準備出售該在建工程給長跑哥公司。

財務狀況:審計報告顯示A公司資產為4億,負債3個億。經評估股權價值評估1.8億。

一、“債務承擔型”承債式并購

“債務承擔型”,指收購方承擔目標公司的債務作為其購買股權的對價,待將來達到一定條件時,收購方才對債權人進行清償。比如融創收購萬達13個文旅項目和76家酒店,目標公司的貸款擔保轉由融創提供。

在登山哥案例中:長跑哥公司付給登山哥1.8億,收購A公司100%股權。在項目開啟預售后的3個月后,清償B所有借款。(或完成收購后1個月內,長跑哥公司借款3.2億給項目公司用于清償B借款。)

所得稅計算:登山哥的股權賣了1.8億,取得成本1億元,因此利潤為0.8億。所以,應繳所得稅=0.8億*25%=0.2億。

二、“實際支付型”承債式并購

“實際支付型”指的是,在股權轉讓完成前,收購方已經對債權人進行了清償。清償方式一般有“直接收購債權人債權”、“增資減債式”。

案例中約定:長跑哥先出資3.2億(含息)收購債權人B全部債權,一個月內,登山哥需以1.8億報價,將A公司100%股權轉讓給長跑哥。

三、“增資減債型”承債式并購

“增資減債”型指的是,收購方先行通過增資方式進入項目公司。在合作開發中,這種模式非常常見,并且有以下幾大好處:

1)原股權質押不影響增資入股的進行;

2)轉讓方不能拿錢走人,保證我方所付資金都能用于項目開發;

3)留住轉讓方在當地資源,維護原團隊穩定;

4)增資環節不涉及原股權溢價帶來的所得稅,相當于繳納時間后移,為節稅騰挪出時間和空間。

案例中約定:長跑哥出資1.8億(其中1億增加注冊資本金,0.8億計入資本公積)通過增資入股的方式獲得A公司51%股權。A公司獲得該1.8億后償還給B,剩余款項,由長跑哥借款2億給公司清償B剩余債務。

#2 承債式收購中的溢價計算

曾經看到后臺有人問“收并購的價格咋談啊”。

很多賣方給你報價都是細數自己投了多少錢,從土地價款、契稅、各種財務成本,甚至是人吃馬喂的費用都給你算進去。

這個時候我方收購人員一定要記住,他花了多少錢和咱有半毛錢關系?我們只在乎核心資產在市場上能值多少錢,還有多少我們愿意承接的固定資產、貨幣資產,愿意承接哪些債務?轉讓方應提供最近一期目標公司的財務報表,我方要以項目投資測算為依據進行討價還價。

雙方對收購價格基本達成一致后,我方需明確收購價款分哪兩部分,一是股權收購價款多少,二是承債價款多少?承債價款原則上應該等于我方認可承接的目標公司債務余額。股權和債權價款區分清楚后也能為下一步商定付款進度做準備,一般來講股權支付進度要與公司的股權變更同步,而債權部分收購方可盡量爭取延期支付,分期支付,為自己的投資IRR增色。

其實,根據財務報表,計算“股權對價”、“股權溢價”、“債權價格”、“交易對價”,都so easy!

一般來說:

股權溢價=股權對價-所有者權益;

所有者權益=資產-負債=凈資產;

股權對價=對方的開價(實際值多少錢不管,反正大家談攏就是這個價)。

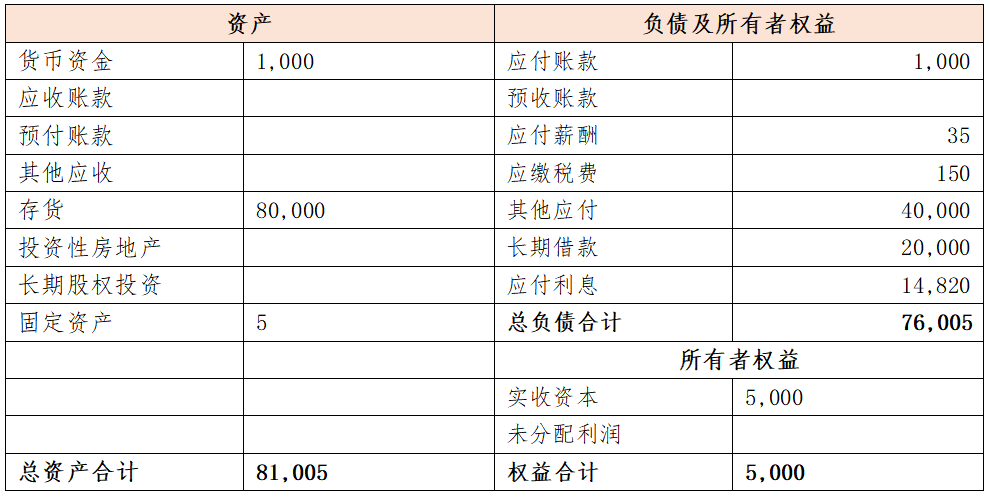

案例背景:某項目公司下有100畝住宅用地,開發商拿地后未開發,欲轉讓項目公司100%股權,土地轉讓報價為1000萬/畝,對方提供項目公司最近一次資產負債表如下表所示:

根據對方提供資產負債表情況,請初步估算本次交易股權交易對價是多少?現金對價是多少?股權溢價是多少?

在實操計算時值得注意的是,長期負債可以承接,也就是說本質就是借款。短期借款一般不承接,本質被視為溢價(抽逃)。

具體解答過程為:

第一步:核心資產價格 = 100000萬元 (100畝 ×1000萬/畝)

第二步:收購總資產價格 = 核心資產 + 貨幣資產 + 固定資產 = 101005萬元

注:存貨需對方提供可抵扣發票才可認定,估算階段無法認定。

第三步:股權對價 = 收購總資產價格 – 總負債 = 25000萬元;

第四步:股權溢價 = 股權對價 – 所有者權益 = 20000萬元 ;

第五步:債權價格 = 40000萬元(逐一分析負債、其他應付,指的是不可承接負債,需要現金支付)。

#3 收并購的幾大基本功

很多朋友想知道收并購要掌握哪些東西。

其實,也沒大家想象的那么復雜,圈內有大神梳理了一下,也就下面幾大模塊:

01、測算對投拓永遠都是最重要的

測算不止是一種算帳的技術,更重要的他給你的是一種數據化分析的思維,同時讓你學會去洞察如何合理安排和規劃項目,才能實現訴求的最大化。

做完項目測算的人,去跟別人談判的時候,思路會很清晰,知道談判關注的重點是什么;而且設計交易方案的時候也會相對清晰和可操作。

02、寫立項報告

這個相對簡單,因為它和測算的思維是一致的。立項報告只是測算的PPT表現形式。當然,寫的好的人,也會有一些小技巧,讓領導們看起來更清晰。

03、合同撰寫

一般是投資先寫,法務再改。也有些公司是法務直接起草。不管方式如何,最后都一定要法務修訂和把關。投資人寫出來的合同,意思可能都表達清楚了,但是由于缺乏專業法律知識,真到打官司的時候會吃虧。

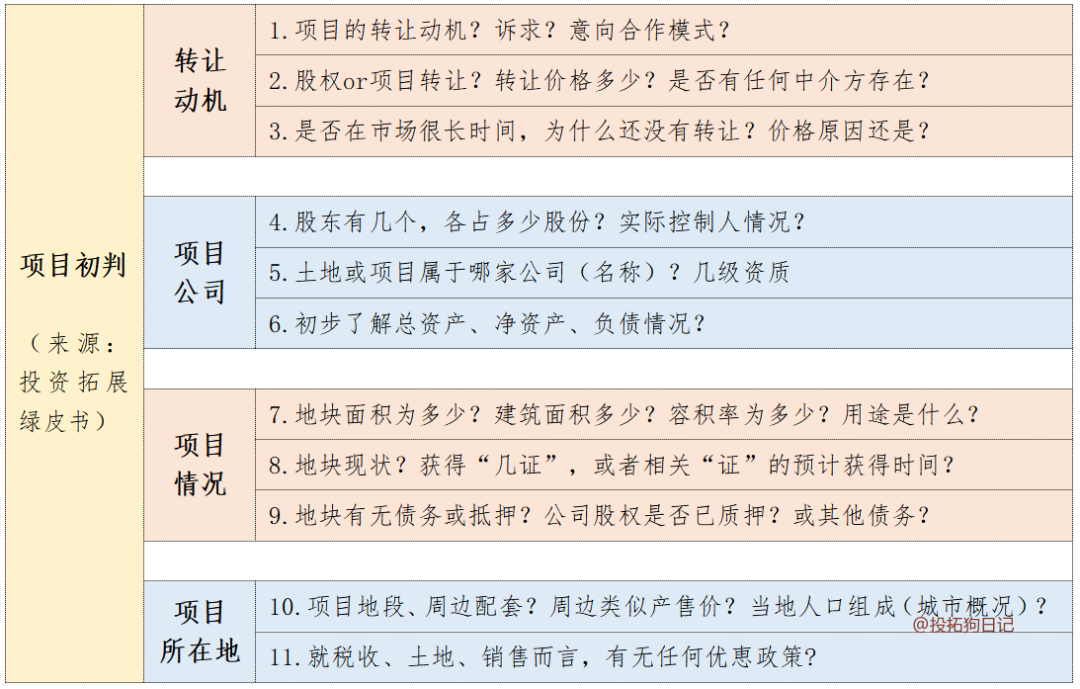

04、盡職調查

其實,投拓介入的部分主要還是公司立項前的項目初判。這里給大家貼張圖:

建議,自己跟的項目在盡職調查時一定要全程跟著,律師看資料的時候你也一起看,財務要報表問問題的時候,你也在旁邊聽。因為,盡調會讓你對收并購有“醍醐灌頂”的感覺。

05、交易方案設計及談判

雖然同一個問題有不同的解決方案。但是交易方案除了對價支付方式外(對價支付學習這篇文章),主要就是交易路徑的安排,你掌握了“資產收購、股權收購;資產剝離(劃轉、作價入股、分立)、增資擴股、國有資產交易限制”再結合項目實際情況,對手方訴求,完全就能對癥下藥。

不同的人談判風格也不一樣,但是誰都是圍繞那幾個點展開談判,其實沒啥難的。(這些在綠皮書講的很清楚了,不展開了)。

06、交割

千萬不要小看這最后一步,在收購的所有事情里,很多大錯都是出在交割里!

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投拓狗日記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 承債式收購的三種方式,與溢價計算!