西政資本

西政資本 作者:西政資本

來源:西政資本(ID:xizheng_ziben)

筆者按:

全國各重點城市首輪集中供地已落下帷幕,國央企和頭部房企在首輪集中供地中的拿地表現(xiàn)非常搶眼,除此之外,廣州、重慶、北京、南京等典型城市中房企聯(lián)合拿地的情況也格外受市場關(guān)注。對于很多房企來說,聯(lián)合拿地可以充分利用有限的資金參與更多地塊的競拍,并提高競得概率,相比單獨拿地帶來的資金壓力和風險,聯(lián)合拿地所帶來的權(quán)益銷售規(guī)模,以及增加拿地機會和分散投資風險所帶來的好處,也間接促使聯(lián)合拿地成為了當前房企拿地的重要策略。

一、哪些合作開發(fā)項目要謹慎對待

對于房企之間的合作開發(fā)項目所涉的前融業(yè)務來說,我們前融機構(gòu)的介入主要是看兩點,第一是合作各方是否存在明顯的對抗問題或者是否合作機制層面隱藏著很多遲早要爆發(fā)的矛盾,第二是融資層面合作各方能否配合解決風控和投后監(jiān)管的問題。

合作開發(fā)項目的前融中,我們最怕的是遇到合作開發(fā)的各方因為矛盾而造成的對抗或公司僵局等問題,因為這種情況下很容易把大家都拖死。關(guān)于合作開發(fā)的各方股東之間需要重點留意的風險問題,簡單來說主要是以下三種:

1. 合作各方存在溝通障礙:比如合作各方對項目公司的成本、利潤、銷售指標甚至是產(chǎn)品定位、銷售定價等存在重大爭議,項目公司的審批流程、管理模式不夠簡單、直接或有效,雙方存在很明顯的猜忌或?qū)骨榫w等。

2. 合作各方存在影響項目推進的問題:比如股東的內(nèi)部管理復雜、影響工作效率(例如國企),股東因資金實力有限可能對項目公司的資金注入不夠及時而影響項目推進,股東無法解決項目的歷史遺留問題(如土地性質(zhì)、拆遷、債務、糾紛等)。

3. 合作各方存在越權(quán)或過度干涉項目公司獨立性的問題:比如股東一方硬是要推薦或者塞進施工單位,硬是要求提前分配項目公司的盈余資金,硬是要超越合同權(quán)利對招標、設(shè)計、銷售等指手畫腳。

就上述問題,如果合作開發(fā)項目各股東之間對合作開發(fā)機制以及相關(guān)權(quán)責有明確的約定,且前融盡調(diào)時大概率可以判斷出合作項目不會出現(xiàn)股東之間打架的問題,那我們的前融一般都能正常介入。在前融產(chǎn)品介入層面,我們碰到的較為常見的問題則主要有如下幾個:一是項目公司作為融資主體的情況下,合作的各方股東是否能為項目公司的融資提供擔保,是否可配合質(zhì)押其持有的項目公司股權(quán),是否同意用土地提供抵押等;二是不管是項目公司作為融資方,還是項目公司的股東作為融資方,因投后監(jiān)管必須深入到項目公司層面,因此這個投后監(jiān)管能否實現(xiàn)就涉及到各方股東的配合問題,尤其是融資方為中小房企類股東的情況下,投后監(jiān)管能否實現(xiàn)直接決定著前融是否能真正落地。因合作開發(fā)的項目公司層面的融資主要取決于股東的資質(zhì)和配合的問題,因此合作開發(fā)項目的融資更準確地說應該是股東層面的融資。二、哪些類型的合作開發(fā)項目容易融資

從地產(chǎn)前融業(yè)務的操作情況來看,目前比較受市場認可的合作開發(fā)項目前融主要是兩種類型:第一種是強主體房企(一般是指國央企或者排名在前40強的房企,下同)與中小房企的合作開發(fā)項目,其中項目必須由強主體房企操盤,前融機構(gòu)對強主體房企或者中小房企均可提供前融放款;第二種是強主體房企與排名較為靠后房企(比如前40-前100強的房企)的合作開發(fā)項目,不管是哪一方操盤,前融機構(gòu)均可對強主體房企或排名較為靠后的房企提供前融放款。

(一)合作開發(fā)項目中強主體房企的拿地前與拿地后融資

根據(jù)當前的金融監(jiān)管要求,因銀行、信托、私募都無法進入土地保證金與土地款的融資業(yè)務領(lǐng)域,因此我們一般是通過與國企或外資機構(gòu)配資的形式解決房企的土地前融需求。在操作方面,我們與國企或外資機構(gòu)共同成立有限合伙企業(yè)后,合伙企業(yè)直接以股權(quán)投資的形式取得目標公司的股權(quán)(目標公司是指強主體房企這方股東持有項目公司股權(quán)的SPV),其中融資款項一般都是以“實收資本+資本公積”或“實收資本+股東借款”的形式注入目標公司,并繼續(xù)由目標公司注入項目公司。因我們對強主體房企的土地前融放款成本可以做到年化9%-12%上下,且不涉及到土地抵押,因此項目開發(fā)周期較短的情況下我們的前融資金可按開發(fā)商的要求存續(xù)一年左右的時間,并可以與開發(fā)貸并存。

需注意的是,在項目開發(fā)周期較長的情況下,土地前融資金一般都是在項目公司拿地或繳完地價后獲取更低成本的融資以完成貸款置換,因此很多情況下項目公司繳完土地款后,我們會通過“信托+基金/有限合伙”的優(yōu)先股產(chǎn)品形式繼續(xù)提供更低成本的前融資金,并對前端土地款融資進行置換。

中小房企與強主體房企合作開發(fā)項目的情況下,對于中小房企的融資需求來說,最核心的是強主體房企是否負責操盤以及我們的投后監(jiān)管是否能順利實現(xiàn)的問題。在前融操作方面,還是以我們的“信托+基金/有限合伙”的優(yōu)先股融資產(chǎn)品為例,如果合作開發(fā)項目是強主體房企操盤、并表,我們與信托設(shè)立合伙企業(yè)后會由合伙企業(yè)持有目標公司的股權(quán)(目標公司是指中小房企這方股東持有項目公司股權(quán)的SPV),目標公司作為項目公司股東的情況下繼續(xù)安排我們委派的代表進入項目公司的董事會、財務崗位并行使章證照共管等權(quán)利。

(三)非強主體房企操盤情況下的小股東融資

前文有提到,中小房企與強主體房企合作開發(fā)項目時,中小房企的前融介入原則上都得以強主體房企對項目的操盤權(quán)作為前提。需注意的是,在集中供地新規(guī)的施行背景下,聯(lián)合拿地主要反映出兩個特征,一是“國央企+民企”的聯(lián)合拿地,二是“強主體房企+次強主體房企”的聯(lián)合拿地,因這些聯(lián)合拿地方要么是國央企,要么是百強房企,因此我們在前融的準入方面就不需要太關(guān)注誰負責操盤的問題,比如強主體房企與排名靠后房企聯(lián)合拿地的情況下,不管是誰負責操盤,我們的前融都能順利地進入。以下就這類業(yè)務中的小股東拿地前融業(yè)務的操作模式與融資要素等做簡單介紹和說明。

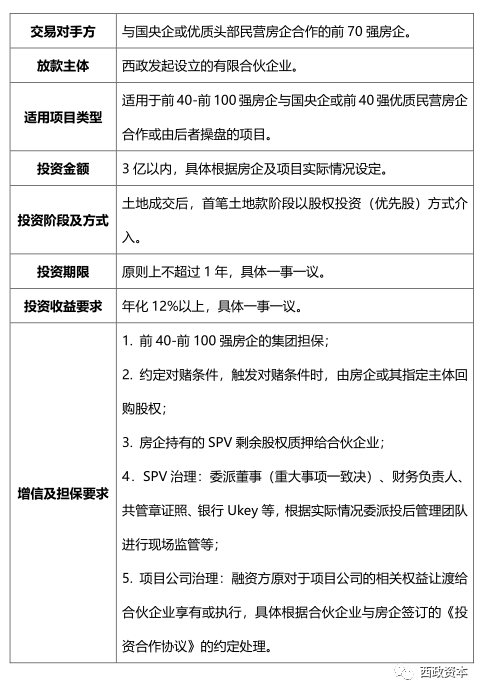

1. 交易架構(gòu)及流程說明

(1)投資架構(gòu):西政(GP)與指定主體(LP)共同成立有限合伙企業(yè),合伙企業(yè)受讓小股東持有的SPV公司99%的股權(quán),SPV公司與強主體房企共同持有項目公司的股權(quán)。

(2)投資前提條件:融資方最好為前40-前100強房企,適用于該前100強房企與國央企或經(jīng)認可的前40強優(yōu)質(zhì)民營房企合作開發(fā)類項目;合伙企業(yè)在項目交完土地保證金后介入,其中前融資金可根據(jù)項目實際情況與開發(fā)貸并存;融資方原對于項目公司的相關(guān)權(quán)益讓渡給合伙企業(yè)享有或執(zhí)行,具體根據(jù)合伙企業(yè)與房企簽訂的《投資合作協(xié)議》的約定處理。

(3)風控及增信要求:需由融資方所屬集團對項目的開發(fā)建設(shè)進度及有限合伙企業(yè)的投資退出、收益實現(xiàn)等提供擔保,其中土地無需抵押。

2. 基本融資要素說明

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“西政資本”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!