YY評級

YY評級

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:rating狗

來源:YY評級(ID:YYRating)

1 家居老大哥日子不好過

庚子年開年的一場疫情使本就低迷的家居行業雪上加霜, 2020年1季度全國規模以上建材家居賣場累計銷售額同比降低53.5%。為幫助商戶渡過難關,老牌家居龍頭紅星美凱龍傾囊相助,對自營商場的商戶減免一個月的租金及管理費,涉及金額近6億元。但闊綽出手背后,紅星美凱龍自己的日子其實也不比商戶們好過多少。近些年來,靠家居起家的紅星美凱龍因為在地產領域快速擴張而債務高企,從2015年末至2019年4年時間內負債翻了4倍。4月15日,標普將紅星美凱龍主體信用評級從BBB-下調至BB+,原因是其流動性弱化、再融資風險提高。那么這些年來紅星美凱龍是如何迅速擴張并不斷給地產板塊輸血的呢?如今地產板塊能否接替家居成為公司的頂梁柱呢?

2 母公司視角看美凱龍控股的融資之路

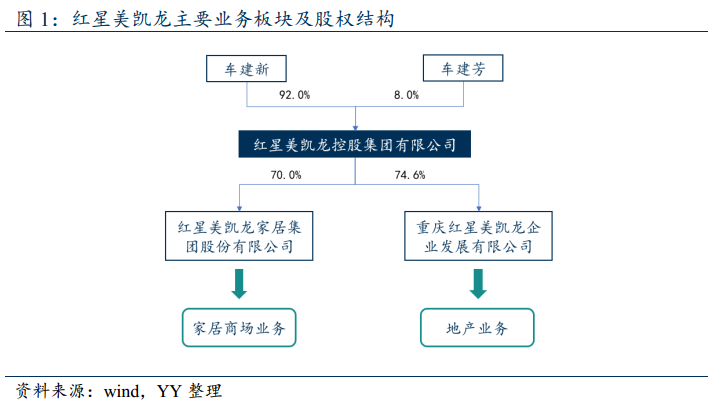

紅星美凱龍控股集團有限公司(以下簡稱“美凱龍控股”)1986年從一家家具小作坊起家,如今商場數量完勝萬達,成為全球“Mall王”。公司業務主要分為家居商場業務、商業地產及住宅開發業務兩大板塊,其中家居商場業務主要由子公司紅星美凱龍家居集團股份有限公司(以下簡稱“美凱龍家居”)負責,已經A+H股上市。商業地產及住宅開發業務主要由子公司重慶紅星美凱龍企業發展有限公司(以下簡稱“紅星企發“)負責。

由于母公司層級業務規模很小,主要資產為對子公司的投資和應收款,因此母公司承擔了外部融資、向兩家子公司分別輸血的職能。

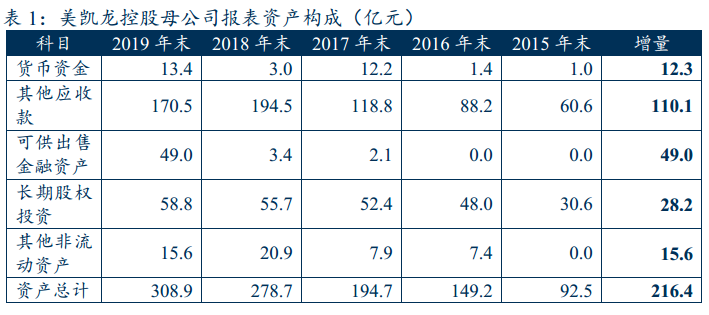

2015年末,母公司資產規模不到100億,至2019年末已經超過300億,期間負債規模更是從55億飆升至243億,翻了4倍,負債率從59.5%增長至78.9%,擴張十分迅猛。從資產構成來看,貨幣資金、其他應收款、可供出售金融資產、長期股權投資、其他非流動資產五個科目的規模占總資產規模比例基本在99%以上。

2.1 其他應收款

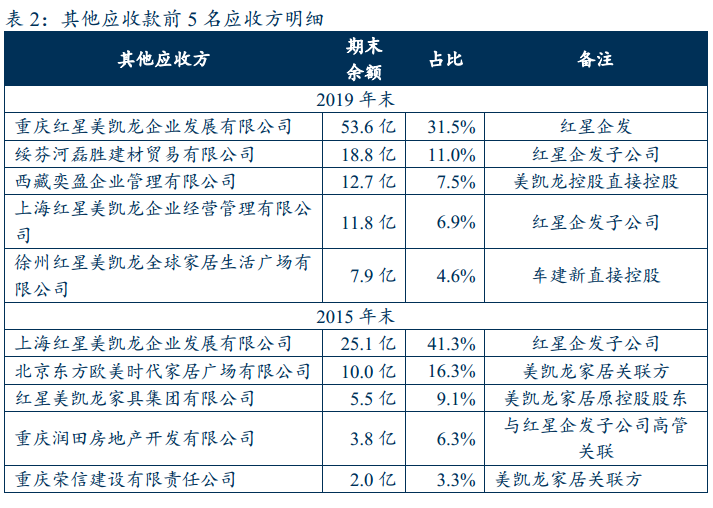

2019年其他應收款中占比最高的企業為紅星企發,而占比第二的綏芬河磊勝建材貿易有限公司、第四的上海紅星美凱龍企業經營管理有限公司都為紅星企發子公司。因此2019年其他應收款中至少有50%都被紅星企發占用,金額至少達84億元。

而2015年的前5名名應收方中,除了上海紅星美凱龍企業經營管理有限公司為紅星企發子公司,重慶潤田房地產開發有限公司的為紅星企發關聯方,其他三家公司都屬于美凱龍家居關聯公司。

則僅看前5名應收方,2015-2019年,美凱龍控股通過其他應收款向紅星企發新增拆借資金55億元。除前5名之外的其他應收方沒有披露,但是從美凱龍家居2019報表來看,美凱龍家居及其納入合并范圍的子公司都沒有對美凱龍控股的其他應付款,因此可判斷美凱龍控股并沒有通過其他應收款將資金拆借給美凱龍家居,預計主要還是被紅星企發及其關聯方占用。

2.2 可供出售金融資產

可供出售金融資產方面,2018年以前規模很小,主要是2019年增長了46億,推測其中有20億是對紅星企發的永續債投資。

紅星企發2019年半年報中增加了20億永續債,但是在美凱龍控股的合并報表中永續債卻為0(其他權益工具的43.59億是可交債非永續債),推測是合并報表內部對應科目抵消所致,且美凱龍控股母公司報表的可供出售金融資產在2019年上半年也增加了20億左右,可合理預測紅星企發的20億永續債是被美凱龍控股持有。

另外2019年美凱龍家居報表的可供出售金融資產一直為0,而紅星企發的前三季度的可供出售金融資產一直在1億元左右(年報沒出,充其量減為0),美凱龍控股合并報表的可供出售金融資產2019年僅增加了約17億元,由此推測母公司的可供出售金融資產至少有46-1-17=28億元是內部抵消的,前面已經推測有20億是紅星企發的永續債,剩下的8億也很有可能是投向紅星企發或其子公司。

潛在可能也是因為集定位于融資角色,并通過購買子公司債務工具的方式輸血。可供出售這塊資產本身市場化程度不高。

2.3 長期股權投資

長期股權投資方面,2019年末,美凱龍家居和紅星企發合計占比約83%。2016年,美凱龍控股對紅星企發增加投資17.6億元,而對美凱龍家居僅在2019年增加投資1億元。

2.4 資金來源

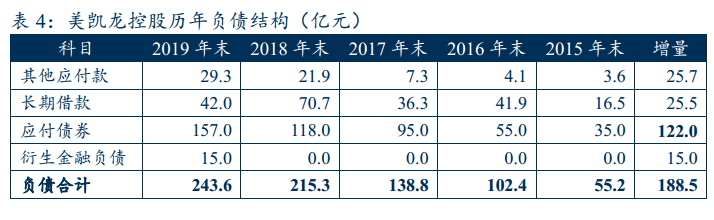

從母公司報表負債結構來看,公司負債主要由其他應付款、衍生金融負債、一年內到期的非流動負債、長期借款、應付債券構成。

美凱龍控股2014年發行第一只債券,2014年至2015年共發行3只債券。從2016年至2019年共發行債券23只,其中ABS產品5只,可交換債2只,凈融資167億元。

不過,2019年末公司的存續債券余額比應付債券、一年內到期非流動負債合計還少很多。推測主要是2019年公司發行的5筆ABS產品出表以及可交債權益部分計入了衍生金融負債。2019年公司發行5筆ABS產品,涉及金額30億元。母公司報表中沒有披露應付債券明細,合并報表應付債券明細中沒有這5只ABS,因此推測這5只ABS出表了,我們暫且擱置,不予分析。

此外,公司2019年還向阿里巴巴發行了43億元可交債,關于這43億元的會計處理,在合并報表中,15億權益成分列入其他權益工具,負債成分計入應付債券。而母公司報表其他權益工具為0,由于沒有明細,只能通過數字的對應猜測15億權益成分列入了衍生金融工具。

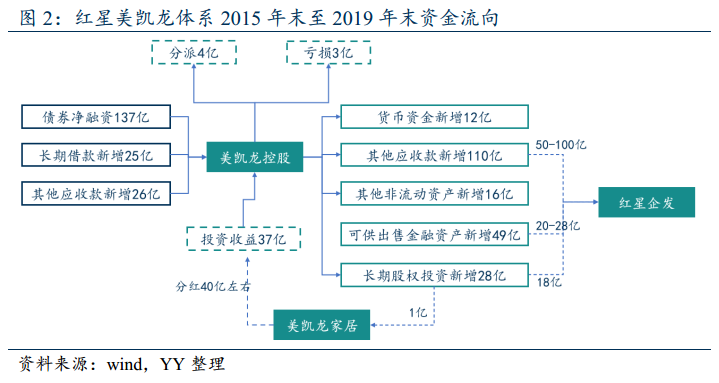

則經過對融資歷史的梳理以及一年內到期非流動負債重分類,可分析出從2015年末至2019年末,公司通過債券凈融資約137億元(不含出表ABS,可交債15億權益部分計入衍生金融工具),長期借款新增約12億元,其他應付款新增26億元。主要是依賴資本市場實現了舉債目的。

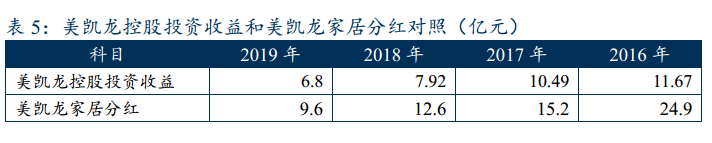

公司未分配利潤主要來源于投資收益,除了2019年自身經營業務虧損3億元以外,其他年度營業收入基本能覆蓋利息費用,凈利潤主要來源于投資收益。2016年至2019年,公司分別獲得投資收益11.7億元、10.5億元、7.9億元、6.5億元,沒有披露相關明細,但是通過與美凱龍家居歷年的現金分紅情況相較,按70%左右持股比例,可知除2016年以外,每年的投資收益基本都與美凱龍家居的分紅相匹配。但這些年中僅2019年對美凱龍家居增加投資1億元,則總體來看從美凱龍家居方凈獲取資金達40億元左右。此外,其他應收款方面也在逐步收回對美凱龍家居的拆借,考慮上這個部分未來從美凱龍家居會逐步有些回收。

因此簡單來看,從2016年至2019年,母公司在資本市場發行債券凈融資137億元(不含出表ABS,含可交債),新增長期借款25億元,新增其他應付款26億元,投資收益37(其中獲得美凱龍家居分紅40億左右),對應資產來看,則是形成貨幣資金12億元,其他應收款110億元(紅星企發占比50%以上),可供出售金融資產49億,長期股權投資28億(其中紅星企發18億,美凱龍家居1億),其他非流動資產16億,此外,自身經營業務還虧損掉了3億左右,分紅在4億左右。

3 地產板塊——被偏愛的是否有恃無恐?

至此,美凱龍控股融資的目的相對清晰,主要是輸血地產板塊。

那么,紅星企發到底值不值得美凱龍控股持續的輸血呢?

紅星美凱龍從2010年開始進入地產領域,主要是與家居商城捆綁,在紅星美凱龍家居商城附近拿一部分商住用地,由于家居商城的招商引資作用受政府歡迎,因此捆綁拿地有一定優勢。進軍地產總體思路比較正確,也不算偏離主業。紅星美凱龍房地產板塊的核心品牌包括紅星國際廣場、“愛琴海”購物中心,截至 2019 年 6 月末,已開業 19 家愛琴海商場,另有 56 家商場計劃開業。

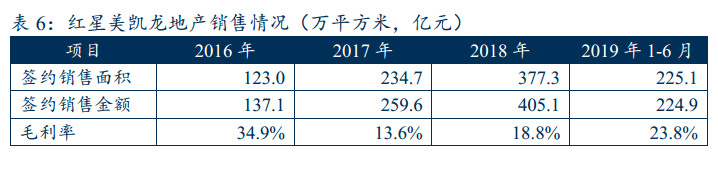

根據克而瑞的數據,2019年,紅星地產實現合約銷售金額601億元,排名第58位,距離車建新的千億目標還有一定距離。毛利率水平偏低,2017、2018年甚至在20%以下,看來公司與家居商城聯動拿地的戰略沒有帶來很大成本優勢,反而過度拘泥于此反而限制了公司獲取一些較為優質的項目。實際上,家居商城和綜合性的購物中心在選址上差異還是比較大的,大型家居商城選址在近郊區是較符合成本收益效應的,而綜合性的商場、購物中心還是需要選取在人流較多的繁華地帶。

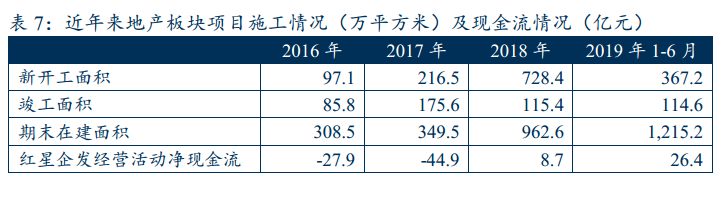

截至2019年6月末,公司合并口徑土儲建筑面積為1,982.29 萬平方米,權益口徑土地儲備建筑面積1,598.56 萬平方米,東北占比4.2%、華北占比29.8%、華東占比36.2%、華中占比 4.3%、西北占比15.0%,西南占比10.6%,一線二線及省會城市占比約 62.1%,三、四線城市占比約 37.2%,對三、四線城市下沉的比例是偏高了。公司目前司已完工項目總可售面積為 352.08 萬平方米,平均去化率88.91%,去化情況尚可,但考慮到公司較低的毛利率水平,去化的質量其實不高。未來常州、廊坊等三、四線城市的土儲將會面臨較高的去化壓力。存貨角度而言,地產板塊有較大隱憂。

從現金流來看,由于近兩年項目去化情況較好,在2016年、2017年經營活動大額凈流出之后,2018年、2019年紅星企發都實現了經營活動現金流凈流入。不過公司2018年、2019年新開工面積很大,目前在建工程規模依然高企,截至19年6月末,公司在建項目52個,總投資額為1,220.3億元,已完成投資額 537.1億元,尚需投資約700億元。雖然公司采用滾動開發的方式能夠減輕資本支出壓力,但是如果出現銷售回款不順的情況,公司將騎虎難下,因此在建項目實際還是會構成資本支出壓力。

4 集團的未來——路向何方

至此,我們清晰感受到集團主要是融資輸血地產板塊,是這幾年發展的主線邏輯;同時其他業務板塊也面臨他們自己的壓力,公司的整體經營有所承壓。

近年來隨著地產限購、進入存量時代,家居建材行業景氣度降低。且疫情之后經濟下行還會持續多久難以預料,家居行業將面臨長期的需求疲軟。其次,近些年來電商的興起也對線下消費渠道造成不小的沖擊。此外,傳統家居目前正在向智能家居轉型,在智能家居領域傳統家居零售商遠不如互聯網商有優勢。傳統家居商都在積極尋求與互聯網商合作,美凱龍控股的可交債獲得了阿里的認購,也和騰訊建立了合作關系,但估計家居商在合作中屬于弱勢方,互聯網商吃大頭的可能性較大。因此紅星美凱龍在家居領域未來也面臨較多挑戰,維持住以往的經營獲現能力不容易。

就償債壓力來看,站在合并報表視角,2019年6月末,美凱龍控股總資產為2,336.9億元,資產負債率為75.5%、凈負債率為109.8%,剔除預收的負債率為62.7%。有息負債規模為813.2億元,短期有息債務296.6億元,而公司非受限貨幣資金僅有171.6億元,短期外部補血壓力很大。此外,公司受限資產規模較大,達974.4億元,占凈資產的比例達150%。目前雖尚未使用銀行授信額度還有337.4億元,資本市場融資渠道也有余量,但資金可得性易受波動。

此外,考慮到房地產領域還會有較大的資本支出壓力、家居業務的造血能力面臨下滑,公司在地產方面拓展新項目的步伐也該放一放、靜下來“保養”下身體了。

集團融資的狂奔之路,該停下來歇歇了,地產這條路未必就可以“通”。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: YY|美凱龍控股的融資之路:路向何方