克而瑞地產研究

克而瑞地產研究

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:克而瑞研究中心

下半年以來銷售減緩,結轉降速,表現低迷,短期債務壓頂需資金紓困。

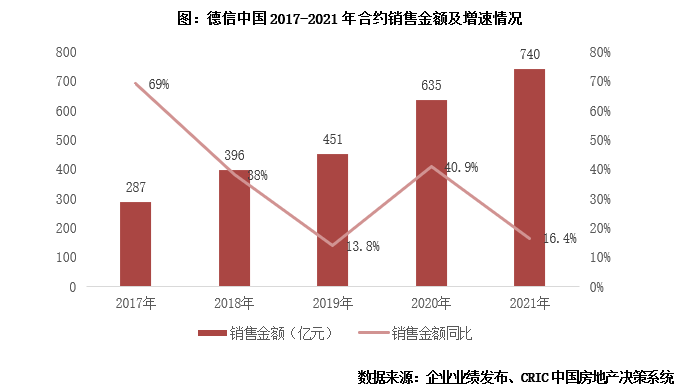

【未完成全年目標,標普將展望調至“負面”】2021年德信中國銷售金額739.8億元,同比增長16.7%,相較百強房企平均3.5%的降幅而言表現平穩。未完成全年800億目標銷售,整體目標完成率約92.5%,優于規模房企平均的88%。不過就7-12月銷售業績來看,德信共實現銷售額309.8億元,同比下降18.1%。標普將德信展望由“穩定”下調至“負面”,標普表示對其展望調整的主要原因是認為德信中國的銷售情況仍將面臨壓力。

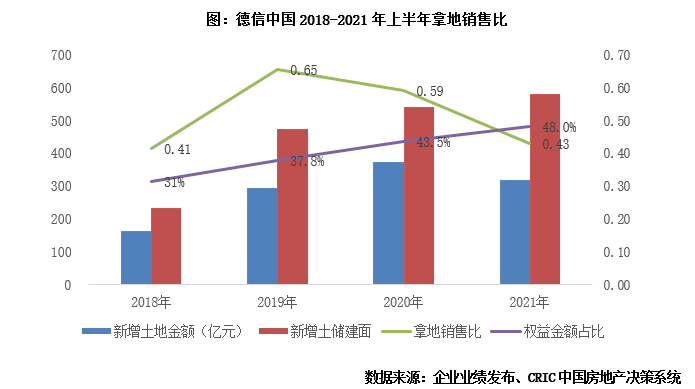

【下半年開始收縮拿地,權益比例仍不足一半】2021年德信中國新增土儲投資總額318.0億元,建面581.1萬平方米。拿地銷售比0.43,超出百強房企平均的0.25。主要是上半年拿地較多,下半年以來企業僅斬獲5幅土地,收縮明顯。按拿地總價口徑,2021年德信新增土儲權益比例為48.0%,拿地權益占比仍然較低,一直以來,德信的權益占比都比較低,雖然這種模式能夠幫助企業短期沖刺業績,但是同時也大量侵蝕企業收入,造成空心化的增長。

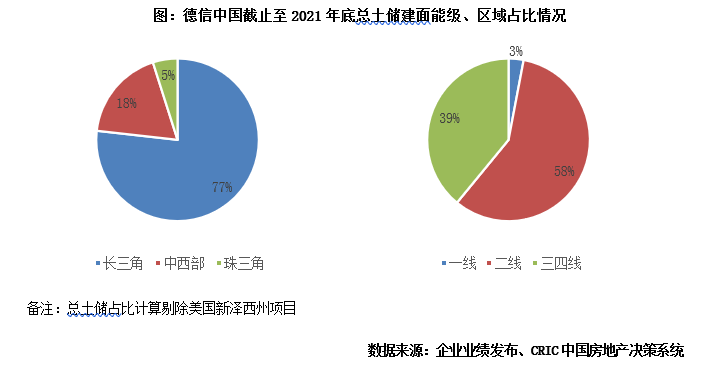

【土儲可滿足3年所需,長三角占比77%】截至2021年底,德信共擁有土地儲備1913.0萬平方米,較2020年底略有下降。按照企業目前的開發銷售以及增長節奏,可以滿足3年左右的發展需要。以建筑面積口徑計算,二線城市占比最高達到58%,三四線城市為39%,區域分布上,長三角區域占比高達77%,杭州作為德信大本營,單城占比達到了27.9%,溫州、寧波次之,占比達到9.9%及9.0%。

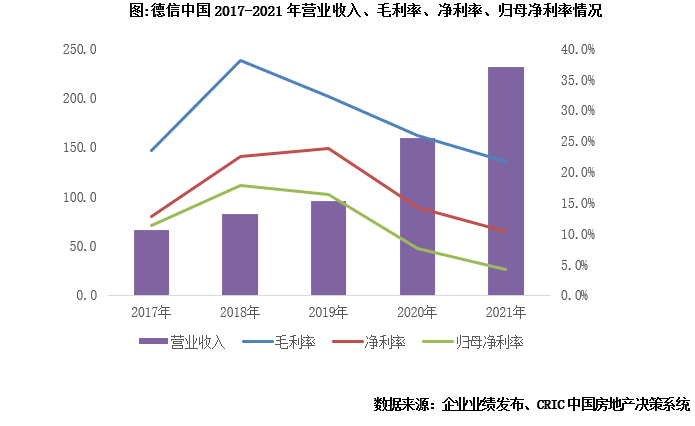

【營收與規模差異大,盈利能力接連下降】2021年德信實現營業收入231.1億元,同比增長45.6%,其中物業開發收入229.3億元,占集團總收入的99.2%。以營業收入/銷售規模來看,2020年德信這一比例僅有25%,低于百強上市房企2020年46%平均水平的21個百分點,今年該比例依然很低,只有31%。2021年德信中國實現毛利潤50.1億元,同比上升22.0%,整體毛利率21.8%,同比下滑4.2個百分點。實現凈利潤23.8億元,凈利率10.3%,相較2020年同期下滑3.9個百分點,實現歸母凈利潤9.4億元,歸母凈利率僅4.1%。從盈利能力來說,企業的各項指標已經連續3年出現下滑,尤其是大量的合作項目侵蝕收入,導致企業歸母凈利率只有4.1%

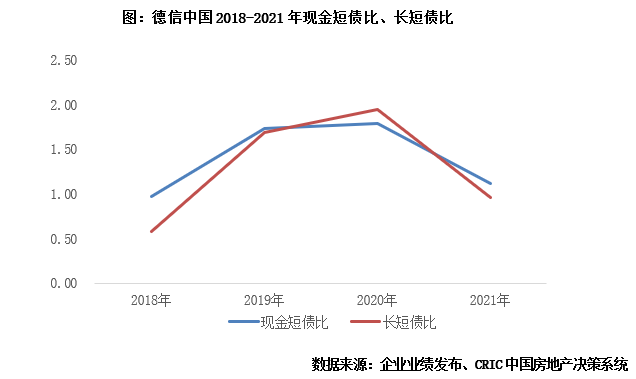

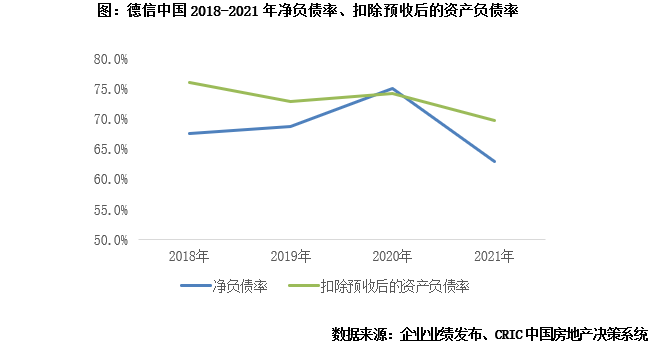

【長短債比僅0.96,近五成有息債在今年到期】截至2021年底,德信中國持有現金178.4億元,現金短債比降至1.11。企業現金中包含受監管的建造預售物業的擔保存款人民幣58.3億元,并且應付非控股權益及關聯方款項也有97億元,如此來看,企業短期內償債壓力較大。長短債比下降至0.96,今年是償債高峰,債務結構急需調整。根據企業公告,截至2021年底,德信的凈負債率為63%,相較2020年底下降,剔除預售賬款后資產負債率為69.6%,成功降至監管標準的70%以下,達到監管要求。

全年銷售業績增長,但下半年以來明顯出現乏力。2021年德信中國實現全口徑銷售金額739.8億元,同比增長16.7%,相較于百強房企平均3.5%的降幅而言表現平穩。不過企業并未完成全年800億的目標銷售,整體目標完成率約為92.5%,優于規模房企平均的88%。銷售面積349.2萬平方米,同比增長12.1%。但從上下半年的銷售來看,德信下半年共實現銷售額309.8億元,同比下降18.1%。

2021年11月,標普確認房地產企業德信中國控股有限公司的長期發行人信用評級為“B”,同時將展望由“穩定”下調至“負面”,標普表示對其展望調整的主要原因是認為德信中國的銷售情況仍將面臨壓力。根據企業公告數據,2022年1-2月,公司實現銷售額53.1億元,同比下降37.75%,仍然承壓。

下半年拿地力度收縮明顯,新增土儲權益比例48%。2021年全年,德信中國共斬獲32宗土地,新增土儲投資總額318.0億元,新增土儲建面581.1萬平方米。拿地銷售比0.43,超出百強房企平均的0.25。主要是上半年拿地較多,下半年以來企業僅斬獲5幅土地,收縮明顯。權益方面,按拿地總價口徑,2021年德信新增土儲權益比例依然在50%以下,為48.0%,新增項目中僅1個為全資。一直以來,德信的權益占比都比較低,雖然這種模式能夠幫助企業短期沖刺業績,但是同時也大量侵蝕企業收入,造成空心化的增長。

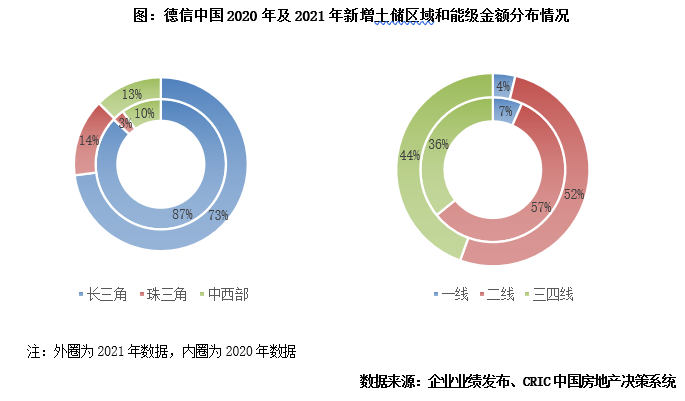

外拓加強,聚焦一二線及長三角、珠三角三四線。德信始終堅持立足浙江,深耕長三角,聚焦四大都市圈的布局策略。以金額口徑計算,2021年新增土儲中73%位于長三角區域,相較2020年下降14個百分點,但仍居于首位。外拓方面主要是在珠三角和中西部兩區域投資提升,其中珠三角區域重點布局了漳州、廣州、佛山三城,占比提升11個百分點至14%。城市能級方面,二線仍是德信布局的重點核心,拿地金額占比達52%,較2020年略有下降,三四線城市拿地金額上升至44%,但均位于長三角和珠三角。

土地可滿足3年左右的發展需求,核心區域長三角土儲占比達77%。截至2021年底,德信共擁有土地儲備1913.0萬平方米,較2020年底略有下降。按照企業目前的開發銷售以及增長節奏,可以滿足3年左右的發展需要。以建筑面積口徑計算,城市能級方面,二線城市占比最高達到58%,三四線城市為39%;區域分布上,長三角區域占比高達77%,杭州作為德信大本營,單城占比達到了27.9%,溫州、寧波次之,占比達到9.9%及9.0%。

營收與銷售規模比例僅31%仍然較低,下半年結轉速度不如上半年。2021年德信實現營業收入231.1億元,同比增長45.6%。以營業收入/銷售規模來看,2020年德信這一比例僅有25%,低于百強上市房企2020年46%平均水平的21個百分點,今年該比例依然很低,只有31%。其中物業開發收入229.3億元,占集團總收入的99.2%。物業投資收入1.41億元,呈現穩步上升態勢。不過結合2021年上半年企業地產開發營收129.9億元來看,下半年企業地產結轉收入只有100億元左右,速度慢于上半年。

盈利能力持續下降,歸母利潤率僅4.1%。2021年德信中國實現毛利潤50.1億元,同比上升22.0%,整體毛利率21.8%,同比下滑4.2個百分點。實現凈利潤23.8億元,凈利率10.3%,相較2020年同期下滑3.9個百分點,實現歸母凈利潤9.4億元,歸母凈利率僅4.1%。從盈利能力來說,企業的各項指標已經連續3年出現下滑,尤其是大量的合作項目侵蝕利潤,導致企業歸母凈利率只有4.1%。

現金短債比1.11,短期償債壓力較大。截至2021年底,德信中國持有現金178.4億元,較2020年底提升,但由于短期債務總額同比增長80.4%達到157.6億,現金短債比降至1.11。根據企業公告,企業現金中包含受監管的建造預售物業的擔保存款人民幣58.3億元,并且應付非控股權益及關聯方款項也有97億元,企業短期內償債壓力較大。長短債比下降至0.96,近五成有息債在今年到期,債務結構需調整。在授信額度方面,截止至2021年底,德信未動用銀行及其他金融機構授信額度為約人民幣25.3億元,較中期下降15億元左右,相對當下債務規模而言,授信額度也仍需提高。

債務指標優化,剔預資產負債率降至監管線以下。根據企業公告,截至2021年底,德信的凈負債率為63%,相較2020年底下降,剔除預售賬款后資產負債率為69.6%,成功降至監管標準的70%以下,達到監管要求。

另外值得關注的是,以“杭派精工”為品牌導向的德信2021年以來維權事件也在增多。2021年11月,德信溧水項目“玖宸府”被曝由于違規施工被強制停工,位于成都的湖畔云璟項目被業主舉報違規銷售,溫州翡麗云邸項目被業主稱為“溫州史上最爛、問題最多樓盤”,遭到集體維權。一直以來品質都是杭派企業的立身核心,盡管當下企業面臨銷售壓力增大,結轉速度減緩、短期債務承壓等問題,但先保障項目品質,能順利交付才能實現資金的有效滾動。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!