小債看市

小債看市

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者| 小債看市

來源| 小債看市(ID:little-bond)

由于外部融資收緊,陽谷祥光爆發債務逾期,隨后觸發“21陽谷祥光SCP001”交叉違約,“銅業大王”陷入危機。

01 違約

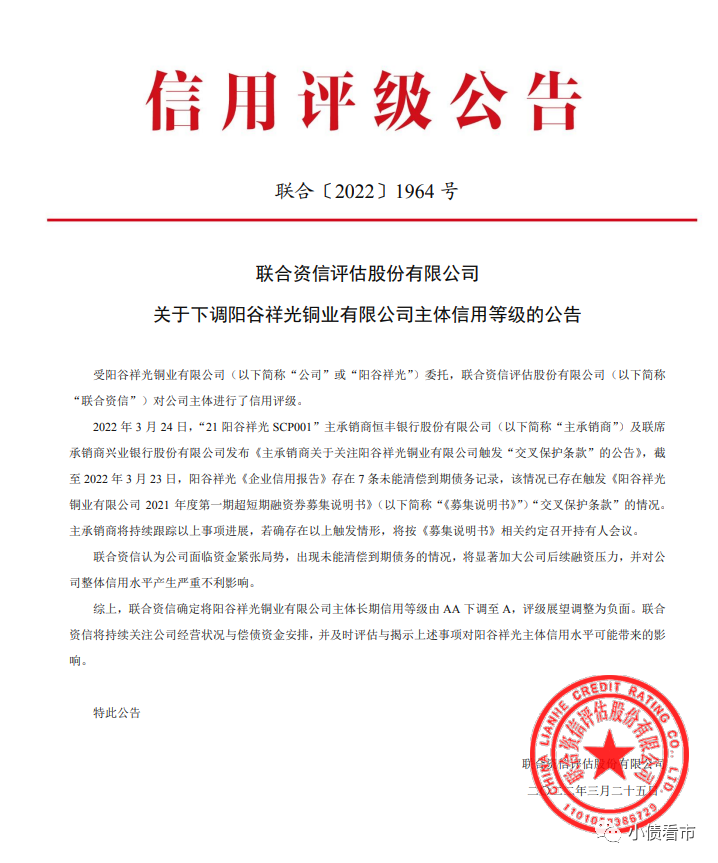

3月25日,聯合資信公告稱,將陽谷祥光銅業有限公司(以下簡稱“陽谷祥光”)主體長期信用等級由“AA”下調至“A”,評級展望調整為負面。

下調評級公告

公告顯示,截至2022年3月23日,陽谷祥光《企業信用報告》存在7條未能清償到期債務記錄,已觸發《陽谷祥光銅業有限公司2021年度第一期超短期融資券募集說明書》“交叉保護條款”。

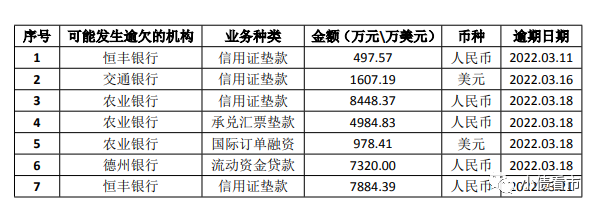

7條未能清償到期債務記錄

聯合資信認為,陽谷祥光面臨資金緊張局勢,出現未能清償到期債務的情況,將顯著加大公司后續融資壓力,并對其整體信用水平產生嚴重不利影響。

據公開資料,“21陽谷祥光SCP001”發行于2021年12月,當前余額5億元,期限270天,票息6.50%,應于2022年9月13日到期還本付息。

其中,“21陽谷祥光SCP001”交叉違約條款顯示:

發行人及其合并財務報表范圍內子公司未能清償到期應付的其他債務融資工具、公司債、企業債或境外債券的本金或利息;或發行人未能清償本期債務融資工具利息;或發行人及其合并財務報表范圍內子公司未能清償到期應付的任何銀行貸款、信托貸款、財務公司貸款、租賃公司應付租賃款、資產管理計劃、理財直接融資工具、債權融資計劃、債權投資計劃、資產支持證券本金或利息,單獨或累計的總金額達到或超過:(1)人民幣1億元,或(2)發行人最近一年經審計的合并財務報表凈資產的3%,以較低者為準。

《小債看市》統計,目前陽谷祥光7條未能清償到期債務規模已達4.5億,觸發“21陽谷祥光SCP001”交叉違約條款。

陽谷祥光稱,由于公司銀行授信及信用額度短期內被縮減,其未能籌措足額資金,觸發本期債務融資工具的交叉違約。

此前,有消息稱因債權人擔心償債能力,陽谷祥光已被銀行停止續貸。

值得注意的是,上述事項可能進一步觸發陽谷祥光其他債務的交叉違約,且其省市兩債委會已經成立。

02 債務負擔重

據官網介紹,山東祥光集團始建于2005年,是一家以生態煉銅、銅深加工、稀貴金屬提取、再生資源利用、礦產資源開發等為一體的現代化大型有色金屬產業集團。

“祥光”牌高純陰極銅已分別在上海期貨交易所、倫敦金屬交易所成功注冊。

祥光集團官網

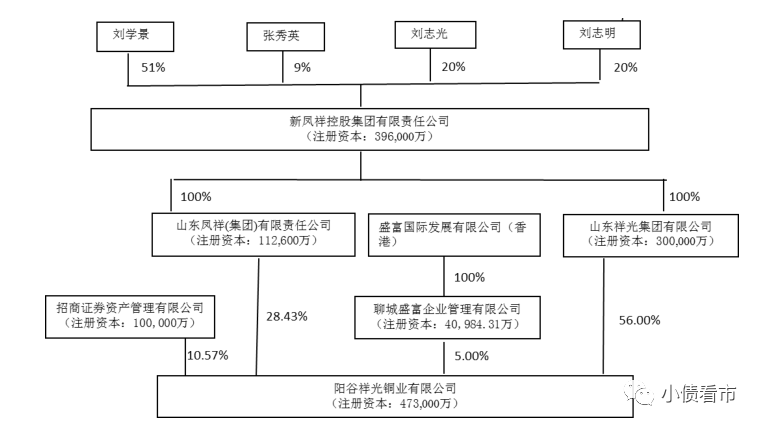

從股權結構看,陽谷祥光的控股股東為山東祥光集團有限公司,持股比例為56%,公司實際控制人是劉學景。

股權結構圖

陽谷祥光是國內首家采用“閃速熔煉”和“閃速吹煉”工藝的冶煉廠,是世界上單系統產能最大冶煉廠。

然而,近年來受疫情、陰極銅產量下降以及銅貿易規模縮減等因素影響,陽谷祥光營收和凈利潤雙雙下滑。

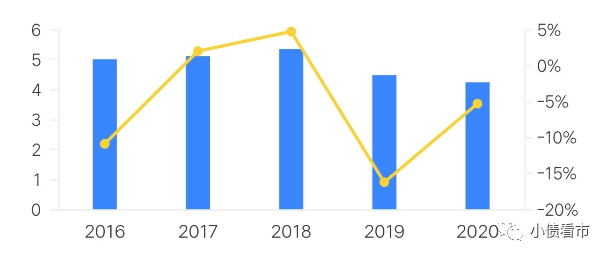

2019和2020年,陽谷祥光歸母凈利潤分別下滑16.23%和5.31%;2021年前三季度公司實現營收255.47億,實現歸母凈利潤3.3億元。

歸母凈利潤

截至去年9月末,陽谷祥光總資產為200.91億元,總負債110.16億元,凈資產90.76億元,資產負債率達54.83%。

值得注意的是,近年來陽谷祥光的財務杠桿并不低,資產負債率在60%上下徘徊,存在一定杠桿風險。

財務杠桿水平

《小債看市》分析債務結構發現,陽谷祥光主要以流動負債為主,占總債務的91%,債務結構不合理。

截至同報告期,陽谷祥光流動負債有99.76億元,主要為短期借款,其一年內到期的短期債務合計有72.18億元。

若再算上10億應付票據,陽谷祥光短期有息負債規模有82.18億元。

而陽谷祥光流動性十分緊張,其賬上貨幣資金僅有53.15億元,現金短債比為0.74,即使加上5.73億經營性凈現金流,也不足以覆蓋短債,存在一定短期償債壓力。

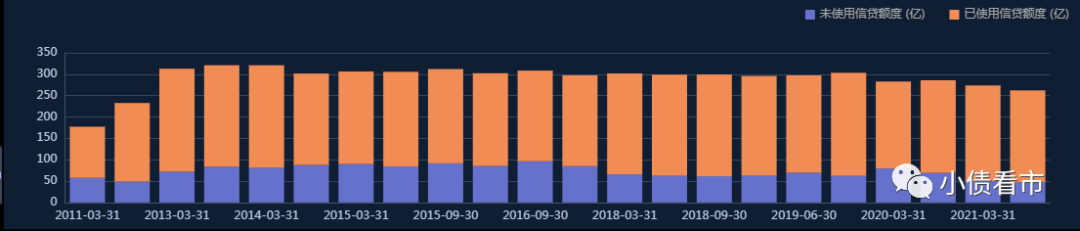

在財務彈性方面,截至2021年9月末,陽谷祥光銀行授信總額為262.11億元,未使用授信額度有47.33億元,可見其備用資金較為有限。

銀行授信

另外,陽谷祥光還有10.4億非流動負債,全部為長期借款。

整體來看,陽谷祥光剛性債務規模有92.58億元,主要以短期有息負債為主,帶息債務比為84%。

有息負債規模高企,2021年前三季度陽谷祥光支付利息產生的財務費用高達5.02億元,對公司盈利空間形成嚴重侵蝕。

從融資渠道看,陽谷祥光主要依賴于銀行借款,其借款規模合計有77.23億元,除此之外其還通過發債、租賃以及應收賬款等方式融資。

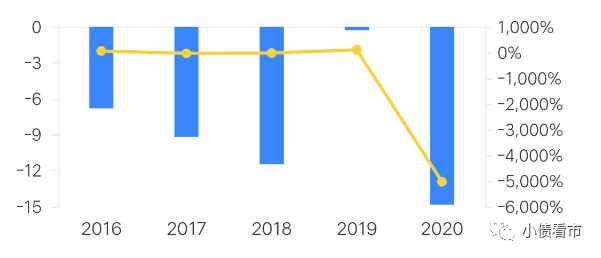

但是,近年來陽谷祥光的籌資活動現金流出始終大于流入,籌資性現金流凈額持續凈流出,公司外部融資環境較差。

籌資性現金流凈額

從資產質量看,陽谷祥光53.15億貨幣資金中受限資金超36億,主要為信用證、保函以及貿易融資等業務保證金,可見其貨幣資金受限比例高,資產流動性一般。

總得來看,近年來陽谷祥光業績下滑,對債務和利息的保障能力惡化;債務結構不合理,剛性債務規模大,流動性緊張;外部融資環境持續惡化,再融資風險增加。

早年間,劉學景在陽谷安樂鎮劉廟村任植棉技術員、生產隊長。

后來,劉學景在村里辦起豆腐坊,隨著生意越來越好,他又開起植物油廠,成立谷山貿易公司,由此挖掘到人生第一桶金。

1994年,43歲的劉學景開始向畜牧業轉型,正式創辦鳳祥集團,除了屠宰加工,還做起飼料加工、調味品等業務。

經過10多年發展,鳳祥集團飛速發展成為生產飼料加工、禽肉熟制品、調味品、生物制品、植物油等產品的大型綜合性集團,而劉學景也被譽為“雞肉大王”。

2004年,年逾半百的劉學景遠不滿足于肉雞養殖行業龍頭的身份,開始了二次創業,建立祥光銅業。

劉學景拿出多年來攢下的積蓄,加上貸款30多億,共投入60億元建造一家世界級水準的銅冶煉廠,三年后祥光銅業順利產出首批高純陰極銅。

祥光銅業成為繼美國肯尼柯特銅冶煉廠后,世界上第二座采用閃速熔煉和閃速吹煉工藝的銅冶煉廠,劉學景再次獲封“銅業大王”稱號。

2009年,劉學景將鳳祥集團與祥光銅業整合到一起,組成新鳳祥集團。

2020年7月,鳳祥股份(09977.HK)正式在香港聯交所掛牌上市,劉學景家族身家暴漲,以110億元財富在《2020胡潤全球富豪榜》中名列第1891位。

然而,鳳祥股份雖然業績逐年上漲、擁有眾多知名客戶,但因借有巨額借款,公司資產負債率一直高居不下,甚至很多年都資不抵債,如今祥光銅業也步其后塵,深陷債務泥潭。(作者微信:littlebond1)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!