任博宏觀倫道

任博宏觀倫道

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

【正文】

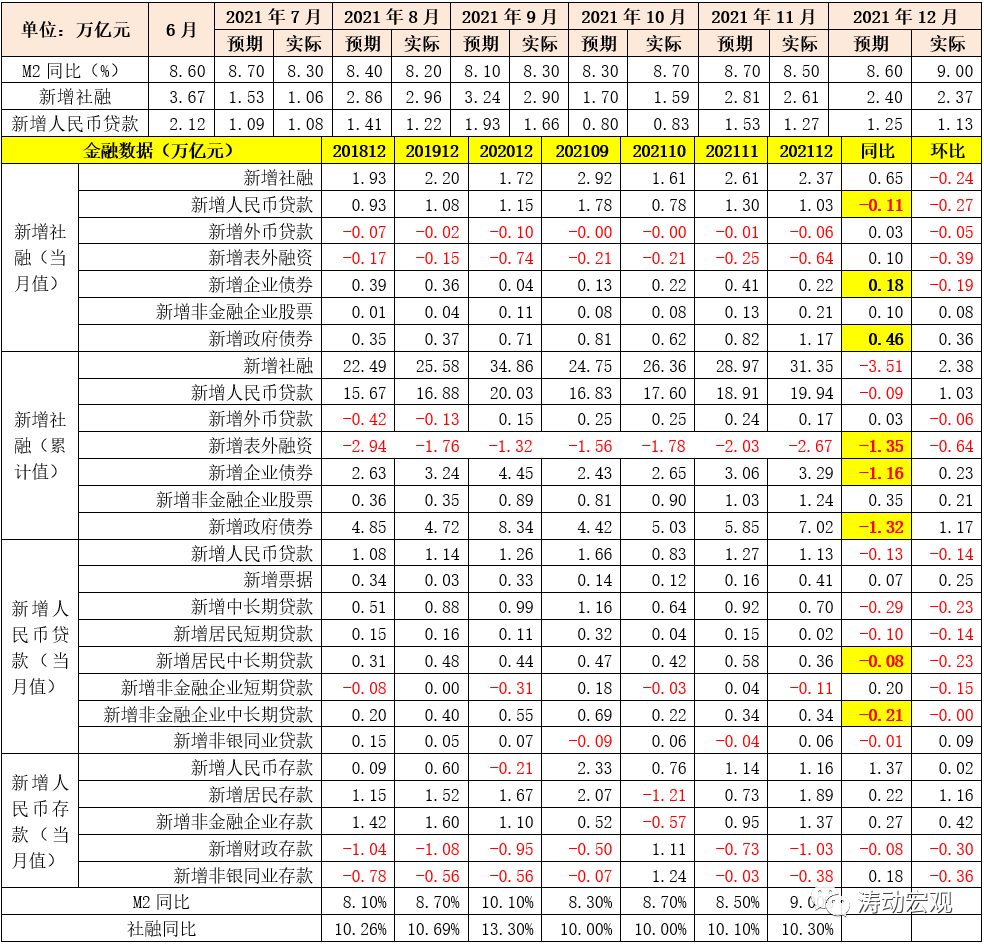

2022年1月12日,央行發布2021年12月金融統計數據,意味著2021年全年社融與信貸數據塵埃落定。整體上看,社融增速雖然繼續向上、M2增速超預期,但信貸需求依然偏弱,居民中長期貸款與企業中長期貸款表現尢為弱勢,標志著貨幣政策寬松的空間進一步打開,當前來看降息舉措變得很必要和迫切。

2021年12月,M2同比增速高達9%,較前值和預期值分別高出0.50個百分點和0.40個百分點,社融增速環比上升0.20個百分點至10.30%。但是12月當月新增社融與新增信貸數據繼續低于預期,實際值分別較預期值0.03個萬億元和0.12萬億元,延續著11月實際值低于預期值的態勢,表明經濟基本面并不樂觀,目前市場信心依然不足,宏觀政策層面需要更有作為來穩預期、穩信心。

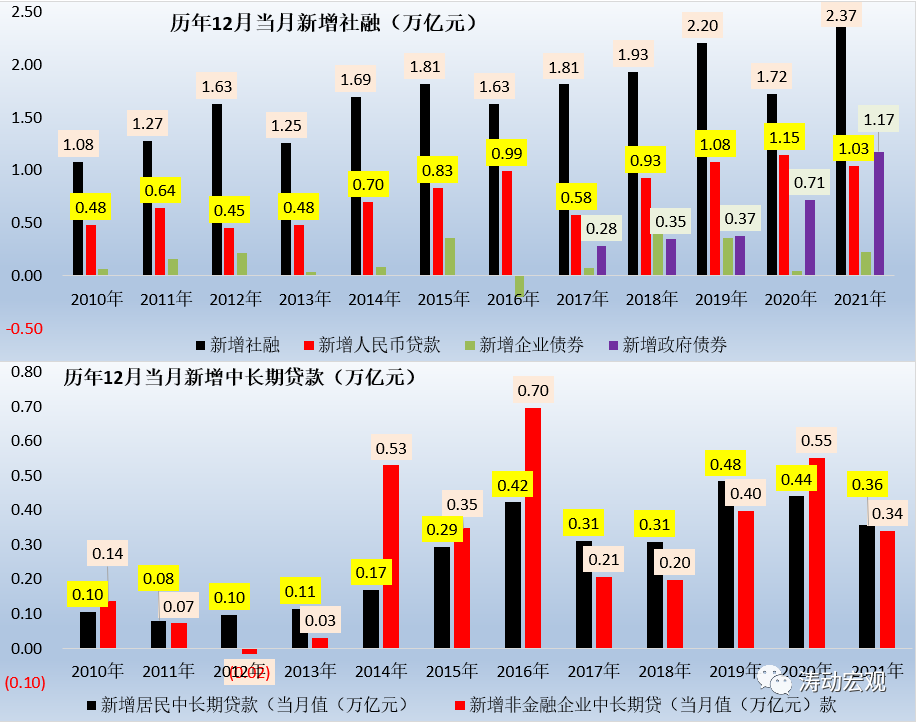

(一)2021年12月當月,新增社融達2.37萬億元,同比多增0.65萬億,主要由企業債券(同比多增0.18萬億元)和政府債券(同比多增0.46萬億元)貢獻。債券同比多增的因素主要有兩個,政府債券是因為地方政府在10-11月放量發行,企業債券則是由于去年11月受河南永煤事件影響導致同期基數較低。

(二)與實體經濟最為密切的信貸則表現較弱,12月當月新增人民幣貸款為1.03萬億,同比少增0.11萬億。其中,12月當月居民中長期貸款與企業中長期貸款分別新增0.36萬億和0.34萬億,同比分別少增0.08萬億和0.21萬億(合計少增0.30萬億元左右),當月新增規模均創2019年以來新低。

(三)值得關注的是,雖然受按揭政策略有松動,10-11月居民中長期貸款略有改善,但12月居民中長期貸款表現再度轉弱,這個信號不太友好。

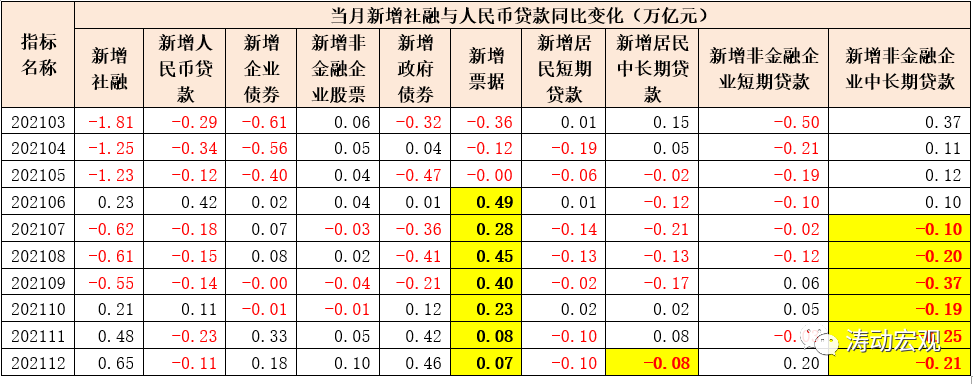

三、2021年6月以來企業中長期貸款同比持續少增,票據同比持續多增

(一)社融、信貸數據與實體經濟之間的關聯性較高,2021年6-12月,票據同比分別多增0.49萬億、0.28萬億、0.45萬億、0.40萬億、0.23萬億、0.08萬億與0.07萬億,連續7個月同比持續多增,7個月合計同比多增1.99萬億,是社融里面表現最亮眼的部分,體現為資產荒現象。

(二)2021年7-12月,企業中長期貸款同比分別少增0.10萬億、0.20萬億、0.37萬億、0.19萬億、0.25萬億與0.21萬億,連續6個月同比少增,6個月合計同比少增1.33萬億。

(一)2021年11月當月,居民存款與企業存款分別新增0.73萬億和0.95萬億,同比分別多增0.10萬億和0.10萬億(合計多增0.20萬億元)。

(二)2021年12月當月,居民存款與企業存款分別新增1.89萬億和1.37萬億,同比分別多增0.22萬億與0.27萬億(合計多增0.49萬億元),延續2021年11月的同比多增態勢。

實際上,客戶存款連續兩個月同比多增和信貸需求不足以及M2增速超預期相對應,意味著實體經濟可能并不需要那么多錢,或者需要成本更低的錢。

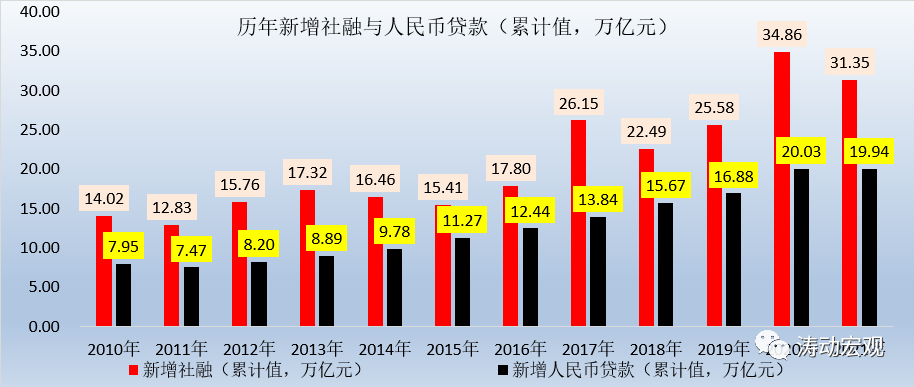

2021年全年,社融與人民幣貸款分別累計新增31.35萬億和19.94萬億,同比分別少增3.51萬億和0.09萬億(企業債券與政府債券全年分別少增1.16萬億和1.32萬億、表外融資同比少增1.35萬億),但仍然明顯高于2019年的25.58萬億和16.88萬億,現在需要關心的是2022年全年的新增社融與人民幣貸款情況,我們預計大致還能分別維持30萬億和20萬億以上。

(一)雖然M2超預期,但企業中長期貸款連續六個月同比持續少增、居民中長期貸款同比再度轉弱等現象表明目前實體經濟目前要比預期還要弱,經濟基本面并沒有好轉,當前及后續一段時期穩預期與穩信心變得異常重要,如何刺激或激活實體經濟融資需求在2022年一季度乃至上半年都變得很關鍵。目前看僅靠降準、再貸款等總量政策顯然是不夠的,需要有降息等價格舉措(下調OMO與MLF等政策利率)的配合,且降息舉措在當前來看變得很迫切。

(二)居民中長期貸款繼10-12月有所恢復之后,12月再度轉弱,意味著地產行業政策還需要進一放松微調,特別是在銷售端與融資端,通過放松限購與限售政策以及下調5年期以上LPR等舉措都顯得很有必要。

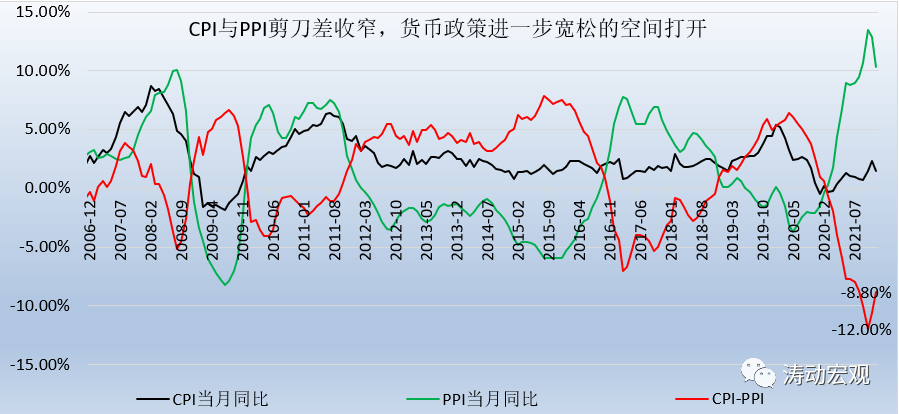

(三)結合同日公布的CPI與PPI數據來看,國內通脹對貨幣政策寬松的制約在變小,也支撐貨幣政策進一步采取寬松舉措。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 信貸需求持續弱勢,降息變得很必要和迫切