商業(yè)地產(chǎn)與電商

商業(yè)地產(chǎn)與電商

專注企業(yè)債務(wù)紓困與價值重組的實戰(zhàn)筆記?服務(wù)銀行、AMC、政府平臺及民營企業(yè)?涅槃貸 3.0 開創(chuàng)踐行者?以 “鐵算盤、鐵賬本、鐵規(guī)章” 重塑信用。

作者:明哥

來源:商業(yè)地產(chǎn)與電商(ID:smartplaza)

相比成本法和市場法而言,收益法是資本市場普遍認(rèn)可的商業(yè)地產(chǎn)估值方法。因為資本市場對商業(yè)物業(yè)的估值,取決于未來能賺多少錢,而不是建造項目已經(jīng)花了多少錢。

收益法中常見的有:

--直接資本化法;

--租期及回收金額折現(xiàn)法;

--折現(xiàn)現(xiàn)金流法。

1、直接資本化法

估值 V = noi / cap rate

其中noi為首年凈收益,cap rate為資本化率。

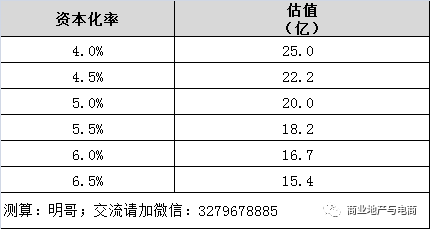

例:某購物中心NOI值為1億,假設(shè)資本化率5%,則該物業(yè)估值為:

1億/5%=20億

資本化率取值是估值的關(guān)鍵參數(shù):資本化率越低,商業(yè)地產(chǎn)估值越高。

不同資本化率下1億NOI值對應(yīng)的估值水平

直接資本化法是一種靜態(tài)估值方法,適用于租金收益穩(wěn)定的情況,不適合培育期簡單套用。

某微友反饋:我們面臨的問題是做大城市運營項目,往往地塊體量巨大,人口導(dǎo)入周期長,起租低。如果在培育期內(nèi)簡單套用直接資本化法,很容易出現(xiàn)估值金額甚至低于土地建安成本的狀況。

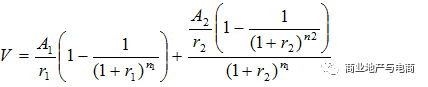

2、租期及回收金額折現(xiàn)法(T&R)

實際物業(yè)都是有使用年限的。租期及回收金額折現(xiàn)法考慮了物業(yè)的剩余年限,加總租期內(nèi)和租期外價值形成物業(yè)的整體價值。

其中A1為現(xiàn)有租約租金收益,r1為租期內(nèi)資本化率,n1為剩余租期;

A2為市場租金收益水平,r2為租期外資本化率,n2為剩余土地年期。

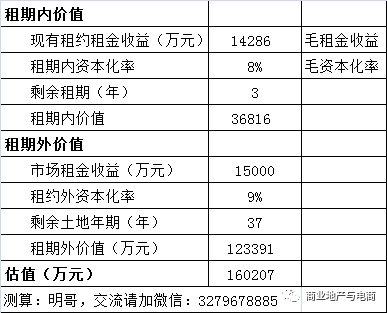

例:某購物中心

--現(xiàn)有租約剩余租期3年,租約外剩余年期37年;

--現(xiàn)有租約年毛租金收益14286萬元,市場租金收益水平15000萬元;

--租約內(nèi)毛資本化率8%,租約外9%

(1)租期內(nèi)價值

直接資本化法計算結(jié)果=14286/8%=178571萬元

年期調(diào)整系數(shù)=1-1/(1+8%)^3=0.21

租期內(nèi)價值=178571*0.21=36816萬元

(2)租期外價值

直接資本化法計算結(jié)果=15000/9%=166667萬元

年期調(diào)整系數(shù)=1-1/(1+8%)^3=0.96

折現(xiàn)調(diào)整系數(shù)=1/(1+9%)^3=0.77

租期外價值=166667*0.96*0.77=123391萬元

(3)整體估值=36816+123391=160207萬元

3、折現(xiàn)現(xiàn)金流法(DCF)

折現(xiàn)現(xiàn)金流法通過預(yù)測商業(yè)物業(yè)的現(xiàn)金流并按照一定的貼現(xiàn)率計算物業(yè)的現(xiàn)值:

其中Ai為“凈物業(yè)收益”現(xiàn)金流,r為折現(xiàn)率。

折現(xiàn)現(xiàn)金流法的難點是參數(shù)多,需要對長達(dá)n年的剩余使用年限進(jìn)行現(xiàn)金流預(yù)測。實踐中更具可操作性的方法是持有+轉(zhuǎn)售模型,即假設(shè)一個持有期,在期末按市場價值轉(zhuǎn)售。

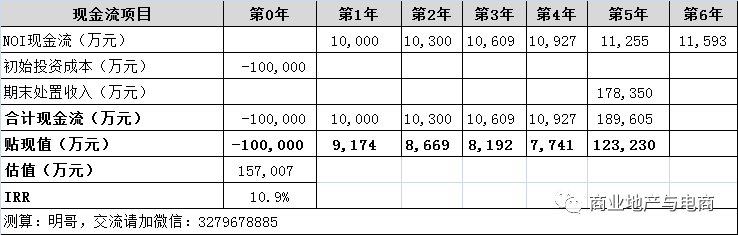

例:某購物中心

--初始投資成本10億;

--持有期5年,期末處置資本化率6.5%;

--年租金增長率3%;

--貼現(xiàn)率9%;

(1)第1-5年凈現(xiàn)金流分別為10000,10300,10609,10927和11255萬元;

(2)第6年末凈現(xiàn)金流為11593萬元,期末處置收入為:

11593/6.5%=178350萬元

(3)各年現(xiàn)金流按9%貼現(xiàn)率折現(xiàn),合計得到物業(yè)估值15.7億元;

(4)對應(yīng)IRR為10.9%

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“商業(yè)地產(chǎn)與電商”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 商業(yè)地產(chǎn)估值邏輯及案例