YY評級

YY評級

專注企業(yè)債務紓困與價值重組的實戰(zhàn)筆記?服務銀行、AMC、政府平臺及民營企業(yè)?涅槃貸 3.0 開創(chuàng)踐行者?以 “鐵算盤、鐵賬本、鐵規(guī)章” 重塑信用。

作者:rating狗

來源:YY評級(ID:YYRating)

一、產(chǎn)投平臺定義

產(chǎn)投平臺是與當?shù)卣a(chǎn)業(yè)強市、產(chǎn)融結(jié)合的發(fā)展規(guī)劃高度一致,在地區(qū)的產(chǎn)業(yè)轉(zhuǎn)型和金融資源整合運用等方面承擔重要角色,承擔著政府指令性產(chǎn)業(yè)投資任務的地方政府投融資平臺。

和傳統(tǒng)城投相比,產(chǎn)投平臺主要從事經(jīng)營性業(yè)務,通常旗下?lián)碛姓畡潛艿膬?yōu)質(zhì)資產(chǎn),而傳統(tǒng)城投主要從事公益性業(yè)務,現(xiàn)金流來源于政府回款,對財政依賴更強。

和國企相比,產(chǎn)投平臺與地方產(chǎn)業(yè)發(fā)展規(guī)劃高度捆綁,資金去向取決于政府意志,平臺沒有實質(zhì)控制力,而一般國有企業(yè)自主經(jīng)營性較強。

既然產(chǎn)投平臺有著產(chǎn)業(yè)和城投的雙重馬甲,那么應該定位為產(chǎn)業(yè)還是城投?主要看平臺是自食其力還是靠政府兜底,而平臺能否自食其力主要取決于三個問題:

2.對優(yōu)質(zhì)資產(chǎn)的把控如何?

3.資金投向何處?

經(jīng)營獲現(xiàn)能力較強的資產(chǎn)是整個平臺的引擎,而缺乏優(yōu)質(zhì)資產(chǎn)的平臺自主經(jīng)營能力弱,難免依賴政府補貼,城投平臺的屬性則更強。

對優(yōu)質(zhì)資產(chǎn)的把控可以簡單解讀為是否并表,對資產(chǎn)的控制力決定了母公司面臨償債壓力時的資源騰挪能力。

資金投向決定與優(yōu)質(zhì)子公司之間的極差,優(yōu)質(zhì)子公司資質(zhì)是控股平臺資質(zhì)天花板,若多投向基建、土地整理等公益性業(yè)務,則城投屬性多,產(chǎn)業(yè)外衣下藏著城投使命,若多投向經(jīng)營性業(yè)務,則定位為產(chǎn)業(yè),企業(yè)需自力更生。

二、白酒類產(chǎn)投平臺

在產(chǎn)投類平臺中,并表白酒類是一類重要的研究樣本。白酒類產(chǎn)投平臺是指由地方政府劃撥優(yōu)質(zhì)白酒資產(chǎn),承擔一定政策性融資職能的地方政府投融資平臺。白酒企業(yè)不僅是重稅大戶,更與地方政府信用深度綁定,近兩年白酒企業(yè)更是頻繁向地方財政部門或城投企業(yè)無償劃轉(zhuǎn)股權(quán)。

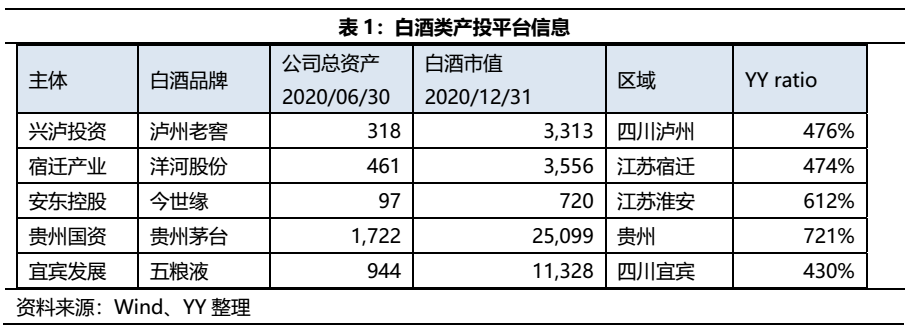

考慮到產(chǎn)投平臺和白酒企業(yè)資質(zhì)的差異,控股型主體資質(zhì)該如何分析?本文選取了控股或持股市值最大的白酒企業(yè)的五家產(chǎn)投平臺作為樣本企業(yè),分別是興瀘投資,宿遷產(chǎn)業(yè),安東控股,貴州國資,宜賓發(fā)展。后續(xù)具體以安東控股作為案例展開分析。

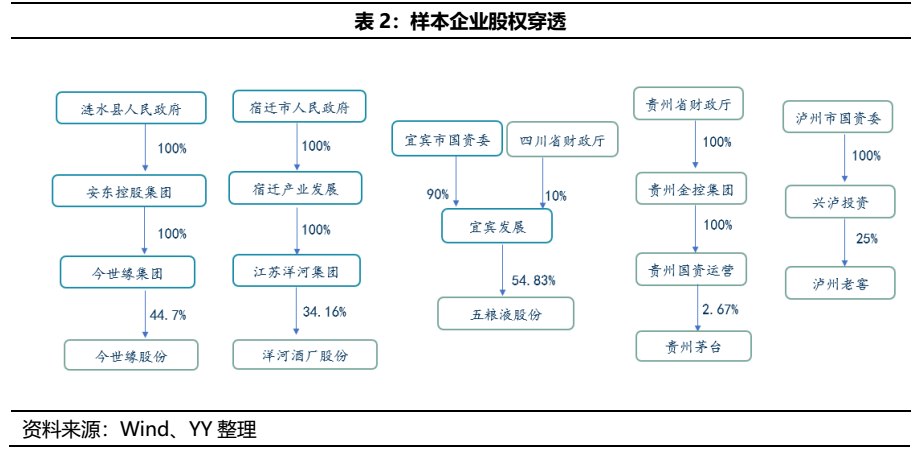

首先,需要關注產(chǎn)投平臺對白酒企業(yè)的控制力,這關系到平臺對優(yōu)質(zhì)白酒資產(chǎn)的騰挪能力。樣本企業(yè)中,安東控股、宿遷產(chǎn)業(yè)和宜賓發(fā)展都是白酒企業(yè)的母公司,興瀘投資是瀘州老窖的二股東,貴州國資運營是小比例股權(quán)獲得茅臺股權(quán)的無償劃轉(zhuǎn)。

其次,需要關注白酒業(yè)務以外的主營業(yè)務性質(zhì)。從經(jīng)營層面來看,白酒類產(chǎn)投平臺主要可以分為兩類:白酒+產(chǎn)業(yè),白酒+城投。由于地方政府劃入白酒資產(chǎn),白酒類產(chǎn)投平臺的主營業(yè)務都是白酒,其他業(yè)務方面,安東控股、宜賓國資等主要從事城投業(yè)務,屬于第一類;而宿遷產(chǎn)發(fā)、瀘州老窖等主要從事經(jīng)營性業(yè)務,屬于第二類;而貴州國資主營不包括白酒業(yè)務,全部從事公益性業(yè)務,屬于特例。

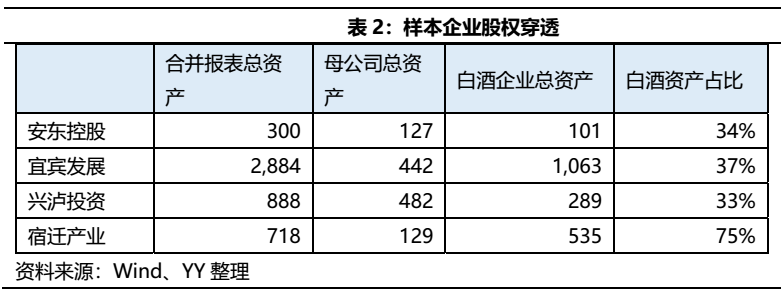

此外,需要從母公司層面追溯主要融資投向和資產(chǎn)形成。從財務特征來看,白酒類產(chǎn)投平臺的合并報表普遍失真,白酒更多是作為美化報表的作用。由于產(chǎn)投平臺并表或持股優(yōu)質(zhì)白酒公司,且旗下通常由不同的子公司負責不同業(yè)務板塊的經(jīng)營,母公司的資產(chǎn)規(guī)模遠遠不及合并口徑的資產(chǎn)規(guī)模,資產(chǎn)質(zhì)量與優(yōu)質(zhì)白酒股權(quán)也存在不同程度的極差。

下面我們以樣本企業(yè)為例,以資產(chǎn)負債表為基礎,結(jié)合股權(quán)關系、區(qū)域保障、業(yè)務構(gòu)成以及白酒價值等,撥開白酒股權(quán)的產(chǎn)業(yè)外衣,判斷產(chǎn)投平臺的核心定位。

三、標的分析:安東控股

1.股權(quán)結(jié)構(gòu)

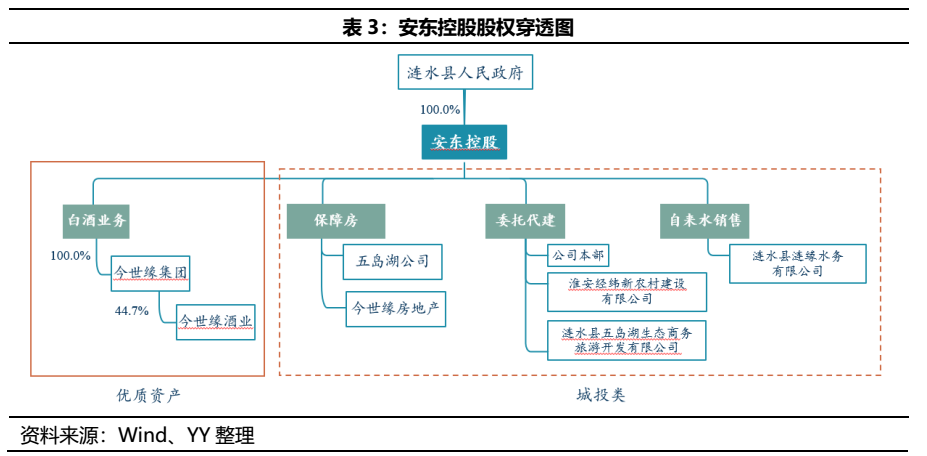

安東控股通過今世緣集團間接持股今世緣44.74%的股份,實控人為漣水縣人民政府。主營業(yè)務可以分為白酒和城投兩大板塊,城投業(yè)務主要包括保障房、委托代建和自來水銷售,其中母公司主要負債委托代建。

淮安市位于蘇北中心區(qū)域,基礎設施建設還相對薄弱,淮安市2019年GDP為3871億元,一般公共預算收入257億元,在江蘇省內(nèi)排倒數(shù)第三。漣水縣2019年GDP為532億,在淮安區(qū)縣中排名第四,經(jīng)濟實力偏弱,YY Ratio達612%,債務壓力較大,安東控股YY等級為7。

2.報表視角下的差異

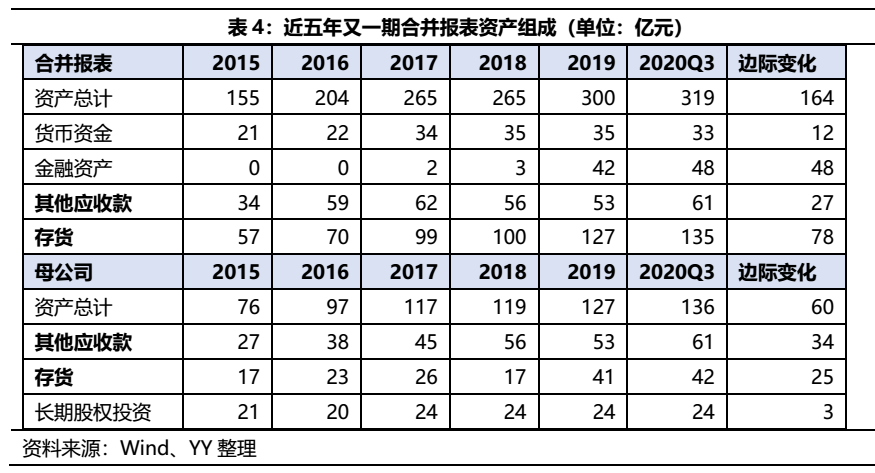

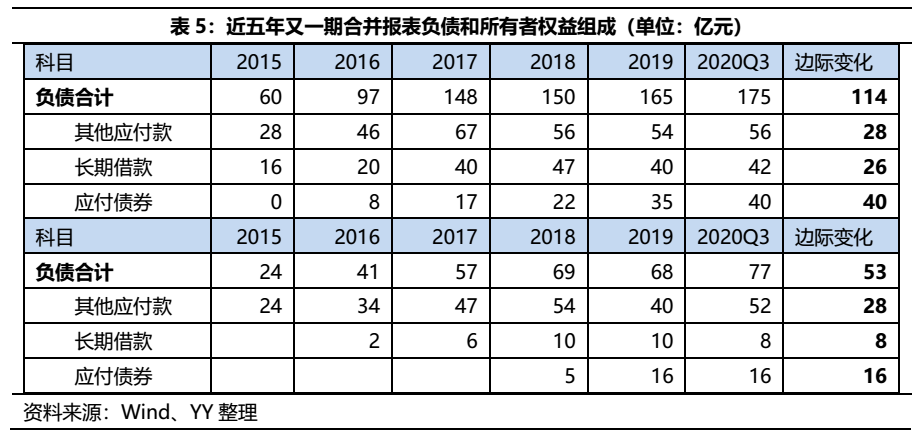

由于白酒城投并表或者持股白酒企業(yè),白酒和城投差異巨大,合并報表層面難免失真,因此我們需要拆合并報表和母公司報表,拉開差距,分析真正的融資去向和資產(chǎn)形成。

從資產(chǎn)形成來看,2020Q3,合并報表總資產(chǎn)主要由存貨(135億元)、其他應收款(61億元)、金融資產(chǎn)(48億元)和貨幣資金(33億元)構(gòu)成,而母公司報表資產(chǎn)主要是其他應收款(61億元)、存貨(42億元)和長期股權(quán)投資(24億元)。由此看來看,由于并表今世緣股,合并報表顯著失真。

母公司的主要資產(chǎn)構(gòu)成中,存貨主要系工程施工項目未結(jié)轉(zhuǎn)成本,資金占用量大且回款不明,其他應收款主要債務人為漣水縣政府部門,而長期股權(quán)投資則主要是公司持有的今世緣股份,母公司主營工程施工業(yè)務,承擔了漣水縣內(nèi)許多基礎設施建設項目,因此公司近年來資金主要流向了城投業(yè)務。

從負債端來看,2020Q3,合并報表的負債主要是其他應付款(56億元)、長期借款(42億元)和應付債券(40億元),母公司負債主要由其他應付款(52億元)、長期借款(8億元)和應付債券(16億元)構(gòu)成,母公司在2018-2019年發(fā)行過債券,合計20億元,而安東控股子公司今世緣集團也是發(fā)債主體,因此合并和母公司報表的應收債券有差異。

因此,無論從負債端還是資產(chǎn)端,由于白酒股權(quán)對報表的美化作用,母公司的報表更為獨立,故下文將進一步追溯母公司近五年的報表組成,分析公司的舉債和資產(chǎn)形成過程。

3.母公司資金投向詳解

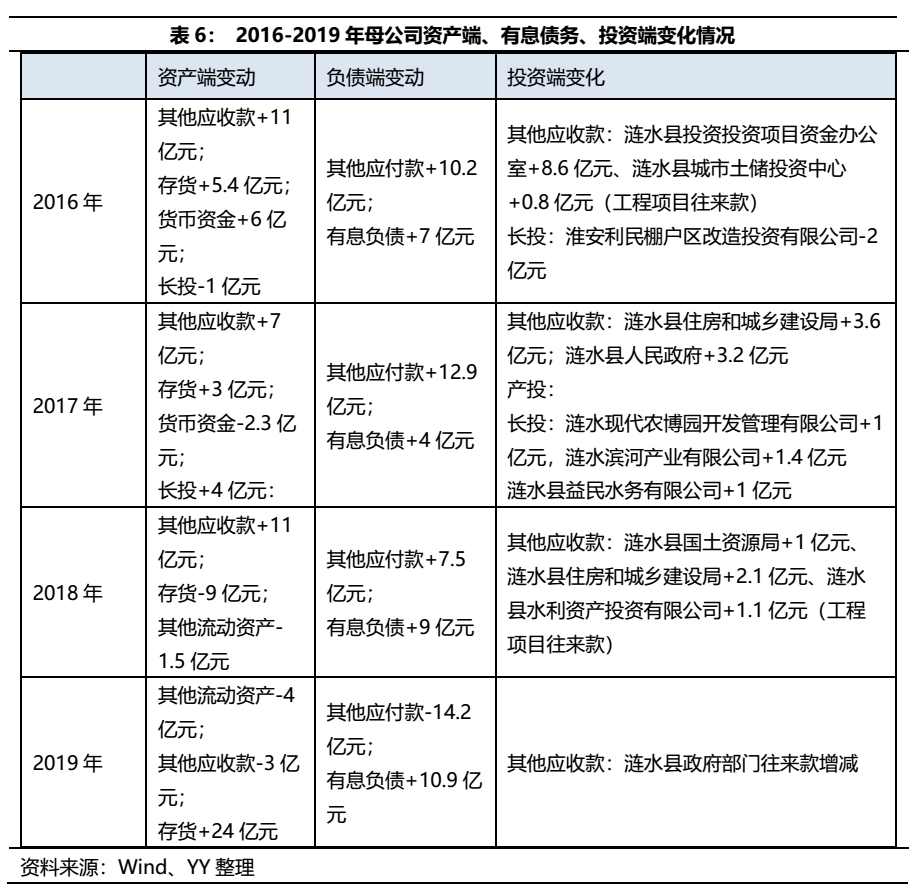

從截面視角剖開公司的資產(chǎn)負債組成的同時,我們也關心公司近年來資產(chǎn)負債端在時間序列上的邊際變化。

2015到2020Q3,從資產(chǎn)端來看,母公司主要的變動科目是其他應收款和存貨,分別增加了34億元和25億元,對應負債端,主要是其他應付款和有息負債,分別為28億元和24億元。

總體而言,母公司近幾年資產(chǎn)與負債端基本匹配,資金基本都投向了工程代建業(yè)務,且近年來顯著擴張,集中體現(xiàn)在存貨和其他應收款兩個科目,從資產(chǎn)形成的維度來看公司“以產(chǎn)業(yè)養(yǎng)城投”的特性十分顯著。

4. 白酒股權(quán)的定位:產(chǎn)業(yè)外衣下的融資平臺

綜述來看,安東控股集團有限公司是江蘇省淮安市漣水縣國有控股平臺,是重要的土地開發(fā)、基建投融資主體。公司核心并表資產(chǎn)為今世緣,2020年末世緣股份市值為720億元,公司合計持股44.7%,約合市值332億元,但主要是為了美化報表。

從資產(chǎn)形成來看,母公司主要的資產(chǎn)沉淀在工程代建業(yè)務形成的存貨和其他應收款,資金占用嚴重,城投職能較為明顯。從區(qū)域本身出發(fā),所處區(qū)域經(jīng)濟欠發(fā)達,債務水平較高,仍處于開發(fā)階段。

整體而言,安東控股是披著白酒產(chǎn)業(yè)外衣的城投平臺,白酒股權(quán)只是為平臺更好的融資,但是因為也確確實實的有這類股權(quán)資產(chǎn),這種主體可能潛在有一定的挖掘空間。本文是個引子,以歸納的形式對產(chǎn)投類主體做定義。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“YY評級”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!