經(jīng)濟(jì)機(jī)器

經(jīng)濟(jì)機(jī)器

專注企業(yè)債務(wù)紓困與價值重組的實(shí)戰(zhàn)筆記?服務(wù)銀行、AMC、政府平臺及民營企業(yè)?涅槃貸 3.0 開創(chuàng)踐行者?以 “鐵算盤、鐵賬本、鐵規(guī)章” 重塑信用。

作者:李宗光

來源:經(jīng)濟(jì)機(jī)器(ID:EconomicMachine)

經(jīng)濟(jì)周期動態(tài)追蹤系列之?

今日,10月通脹數(shù)據(jù)出爐,CPI、PPI均超預(yù)期上漲。其中,CPI受近期食品(豬肉、蔬菜等)價格上漲帶動,加速上行,同比上漲1.5%,預(yù)期1.3%,較前值提升0.9個百分點(diǎn);PPI則受大宗商品漲價影響,同比繼續(xù)大幅上行至13.5%,預(yù)期12%,連續(xù)3月創(chuàng)有記錄以來歷史新高。

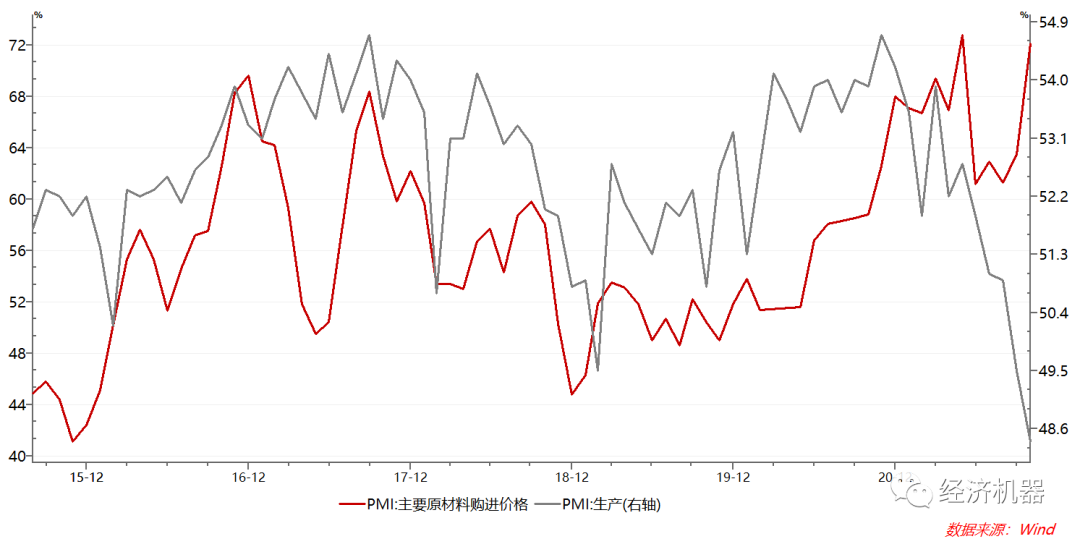

上周,官方PMI公布,制造業(yè)PMI為49.2,連續(xù)2個月低于50分界線以下,連續(xù)7個月出現(xiàn)放緩。分項(xiàng)中,生產(chǎn)、訂單等“量”相關(guān)的指標(biāo)繼續(xù)下滑,而原材料價格等“價”相關(guān)的指標(biāo)大幅攀升,過去一段時間以來兩者持續(xù)分化的趨勢達(dá)到了一個新的水平。

“增長下降-通脹上升”是典型的滯脹表現(xiàn)。今年以來,增長下降和PPI通脹已經(jīng)持續(xù)一段時間,并對A股板塊表現(xiàn)產(chǎn)生了“決定性”影響:上游周期、新能源等板塊漲幅居前;而下游消費(fèi)服務(wù)、家電、食品飲料和醫(yī)藥等受上游漲價等因素影響,表現(xiàn)較差。

圖2、中信一級行業(yè):漲幅前十和跌幅前十

當(dāng)下歲末年初時刻,明年經(jīng)濟(jì)怎么走,“滯脹”趨勢會強(qiáng)化,還是反轉(zhuǎn)?是市場當(dāng)前最為關(guān)心的問題,市場也存在極大的分歧。某種程度上,滯脹前景的走勢,將成為明年大類資產(chǎn)和A股投資的“勝負(fù)手”:

1)如果“滯脹”反轉(zhuǎn),則明年下游消費(fèi)成本壓力舒緩,疊加今年股價調(diào)整,“核心資產(chǎn)”王者歸來概率極高;而周期品和新能源等板塊或迎來深度調(diào)整。

2)如果“滯脹”強(qiáng)化,并大面積擴(kuò)散,則明年消費(fèi)壓力將大幅增加,今年還在觀望的“時間朋友們”及背后的粉絲,最終會割肉離場;而新能源相關(guān)的板塊,部分周期品及科技相關(guān)的板塊或會跑贏大盤。今年核心資產(chǎn)屬于“敗而不潰”,如果滯脹形勢顯著惡化,量變導(dǎo)致質(zhì)變,明年核心資產(chǎn)或?qū)⒂瓉怼按鬂 薄?br/>

“滯脹”向左向右?往小處說,攸關(guān)明年資產(chǎn)價格表現(xiàn),攸關(guān)某些明星基金的“成色”;往大里說,攸關(guān)明年及未來一段時間國家宏觀經(jīng)濟(jì)和政策走勢,甚至中美競爭格局。茲事體大,過去一段時間作者一直在思考和沉淀,力求將這個問題的思考和討論引向深處。

“滯脹”一般分為兩種,即周期意義上的滯脹和經(jīng)濟(jì)意義上的滯脹。周期意義上的滯脹,即“增長下降-通脹上升”的一種狀態(tài),這個在日常“宏觀對沖”策略和股市方向選擇中影響較大。但這并不代表社會真的發(fā)生了“滯脹”,更多的是一種邊際變化帶來的“滯脹”預(yù)期。另一種“滯脹”是經(jīng)濟(jì)意義上的滯脹,即增長出現(xiàn)了實(shí)質(zhì)性的減速和通脹出現(xiàn)了實(shí)質(zhì)性的加速。比如增長從6%,放緩至4%以下,同時,CPI從1%上升到4%以上,這種狀態(tài)會對經(jīng)濟(jì)的正常運(yùn)行產(chǎn)生極大威脅,影響社會的穩(wěn)定。

因此,“滯脹”本質(zhì)上,是經(jīng)濟(jì)運(yùn)轉(zhuǎn)過程中的一個“突變”現(xiàn)象,是市場信號(暫時性)出現(xiàn)失靈,或運(yùn)轉(zhuǎn)癱瘓。因此,“滯脹”是一種小概率狀態(tài),需要極其嚴(yán)格的條件。過去數(shù)年,市場上不斷有人在Call “滯脹”,屢次落空,即與此有關(guān)。因此,過度頻繁地談“滯脹”者,大多缺乏對經(jīng)濟(jì)規(guī)律的認(rèn)識。此外,滯脹也是一種極為棘手的狀態(tài)。在此狀態(tài)下,宏觀當(dāng)局面臨“抑制通脹”,還是“刺激增長”的兩難,政策空間大幅壓縮。

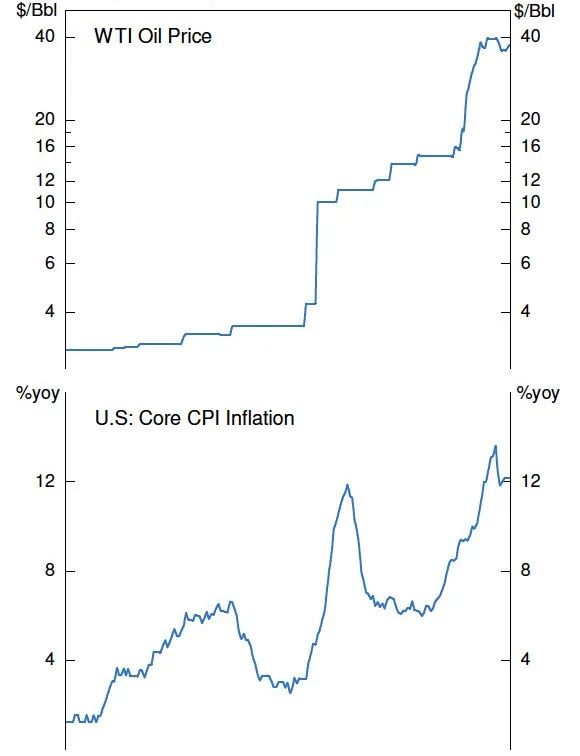

一般來說,“突變”狀態(tài)多來自于“供給端”和“外生沖擊”。比如1973年中東石油危機(jī)期間,國際油價從4美元/桶一年之內(nèi)上漲至10美元/桶,之后數(shù)年上漲至40美元/桶,對推升核心通脹等產(chǎn)生了巨大的影響(圖3)。其他的外部沖擊可能包括:

一般說來,一個開放的經(jīng)濟(jì)體中,外生沖擊風(fēng)險會上升;一個經(jīng)濟(jì)體市場化程度越高,供給彈性越大,則滯脹風(fēng)險越低。

圖3、1970s石油危機(jī)導(dǎo)致了大滯脹(艾摩宏觀)

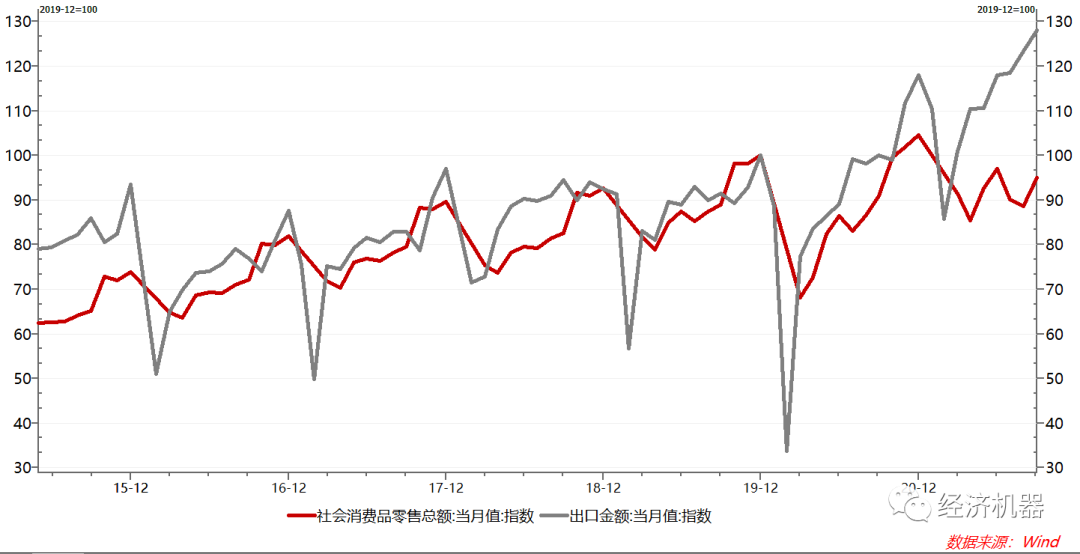

在“滯脹”前景的研判上,市場對明年經(jīng)濟(jì)出現(xiàn)周期性放緩的預(yù)期較為一致。疫情至今,外貿(mào)出口和房地產(chǎn)投資兩大動力率先復(fù)蘇,助推我國經(jīng)濟(jì)持續(xù)復(fù)蘇;而“消費(fèi)”和“固定資產(chǎn)投資(制造業(yè)和基建)”復(fù)蘇相對滯后。

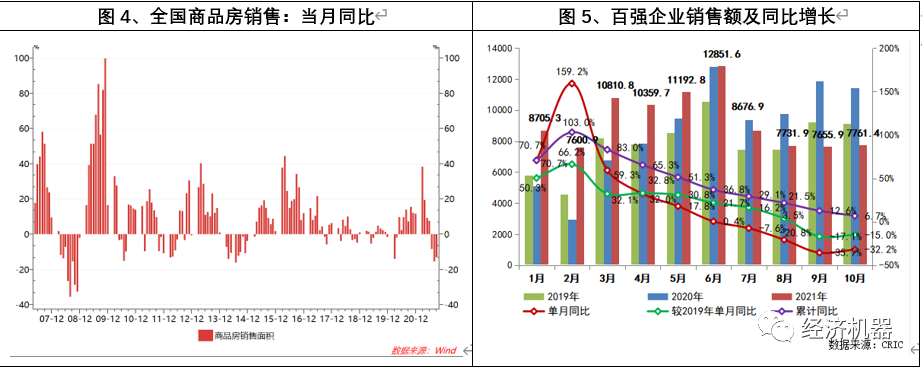

展望未來,在疫情持續(xù)情況下,我國出口短期內(nèi)將維持高景氣狀態(tài),盡管環(huán)比進(jìn)一步改善空間相當(dāng)有限。但三季度以來,房地產(chǎn)市場快速放緩,將成為經(jīng)濟(jì)周期下滑的最大拖累:

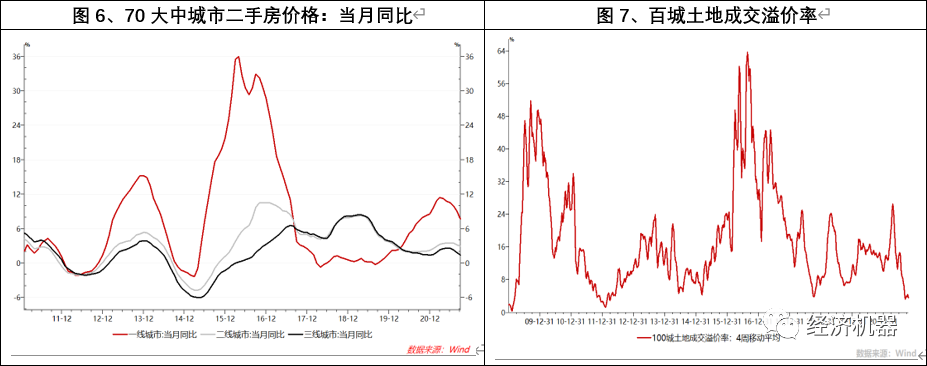

2)全國各線城市房價出現(xiàn)同步回落,土地市場遇冷,種種跡象表明,房地產(chǎn)市場或?qū)⑦M(jìn)入一個下行周期。2015年-2016年,房地產(chǎn)市場處于同步上漲階段,一線漲幅領(lǐng)先于二線,二線領(lǐng)先于三四線。2017-2020年間,各線城市之間出現(xiàn)分化。2021年下半年以來,多因素沖擊下,一二三四線房價同步出現(xiàn)回落;同時土地市場急速轉(zhuǎn)涼,土地溢價率接近于0,各地流拍現(xiàn)象不斷上升,種種跡象表明,房地產(chǎn)市場在快速轉(zhuǎn)涼,有可能進(jìn)入一個較長階段的同步下行周期。

房地產(chǎn)政策急轉(zhuǎn)彎的可能性不大,效果也將存疑。一方面,以恒大為首的多家大中型民營開發(fā)商處于瀕死邊緣,風(fēng)險偏好大幅降低,土地市場遇冷中短期內(nèi)很難逆轉(zhuǎn);另一方面,房產(chǎn)稅和地產(chǎn)商破產(chǎn)風(fēng)險下,很多購房者預(yù)期發(fā)生重大變化,選擇持幣觀望,需求出現(xiàn)結(jié)構(gòu)性下降。最重要的是,“房住不炒”高壓線下,房地產(chǎn)市場大寬松的空間基本被鎖死。在此情況下,房地產(chǎn)方面的信貸放松,至多是對過去一段時間極端緊縮的一種“糾偏”,遠(yuǎn)談不上政策轉(zhuǎn)向,房地產(chǎn)市場入冬的趨勢幾乎很難逆轉(zhuǎn)。

疫情沖擊和能耗控制下,消費(fèi)和投資復(fù)蘇乏力,是經(jīng)濟(jì)周期下行的另一隱憂。疫情過后,消費(fèi)接力復(fù)蘇,曾一度被寄予厚望。但在疫情反復(fù)下,消費(fèi)遭受“二次打擊”,反彈中止(圖8)。很多線下消費(fèi),今年疫情的反復(fù),成為了壓垮其最后一根稻草。投資方面,地方財政困難及土地市場冷卻下,基建投資零增速現(xiàn)狀短期幾乎難以出現(xiàn)實(shí)質(zhì)性起色。能耗雙控和保居民用電下,工商業(yè)限電,供應(yīng)鏈中斷等,也會抑制制造業(yè)、采掘業(yè)等固定資產(chǎn)投資的復(fù)蘇。

基礎(chǔ)情景下,明年經(jīng)濟(jì)增速大概率會降至6%以內(nèi),不排除個別季度降至5%以下的可能性。極端情景下,疊加今年的高基數(shù)因素,個別季度不排除將出現(xiàn)低于4%的增速。

前面所提,滯脹多由外生沖擊引起。過去兩年,疫情疊加大變局,多重外生沖擊疊加,滯脹的概率確實(shí)在提升。

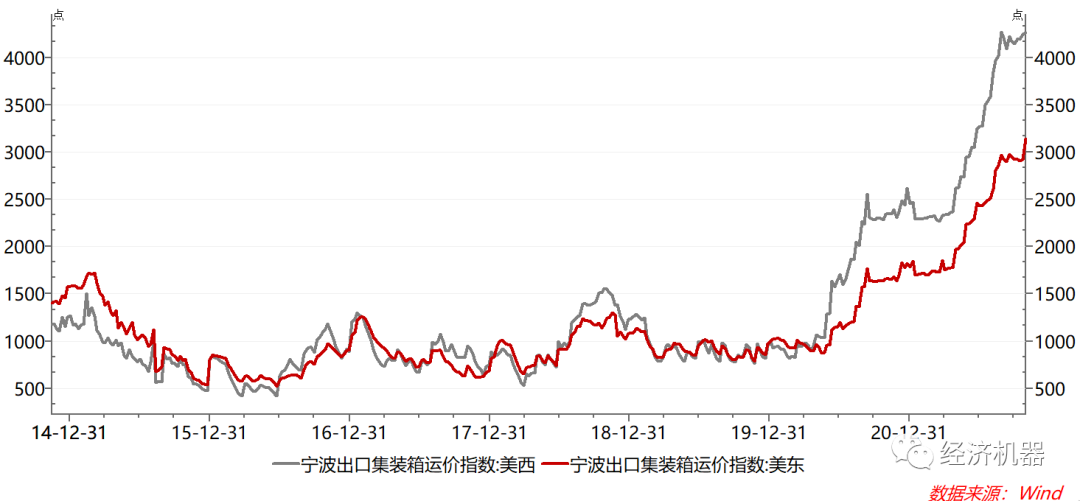

疫情沖擊下,供應(yīng)鏈危機(jī)比預(yù)期更嚴(yán)重。疫情沖擊下,全球出現(xiàn)了嚴(yán)重的供應(yīng)鏈危機(jī)。年初,市場普遍認(rèn)為,隨著疫苗接種完成和經(jīng)濟(jì)活動恢復(fù),供應(yīng)鏈斷裂的情況會出現(xiàn)緩解。但下半年以來,供應(yīng)鏈危機(jī)非但沒有緩解,反而呈現(xiàn)愈演愈烈走勢,歐美多個港口出現(xiàn)貨物積壓,缺少卡車司機(jī)將貨物運(yùn)離。電力、原材料短缺是供應(yīng)鏈危機(jī)的重要原因。盡管疫情整體上得到有效控制,但部分西方國家將“疫苗簽證”政治化,阻礙了國際間貨物通關(guān)和人員流動,惡化了供應(yīng)鏈危機(jī)。寧波集裝箱出口運(yùn)價指數(shù)國慶后再創(chuàng)新高,顯示近期供應(yīng)鏈危機(jī)并未有效緩解。目前供應(yīng)鏈危機(jī)已經(jīng)成為全球性問題,除非各國間協(xié)調(diào)應(yīng)對,否則未來大概率會進(jìn)一步惡化。

圖9、寧波集裝箱運(yùn)價指數(shù):再創(chuàng)新高

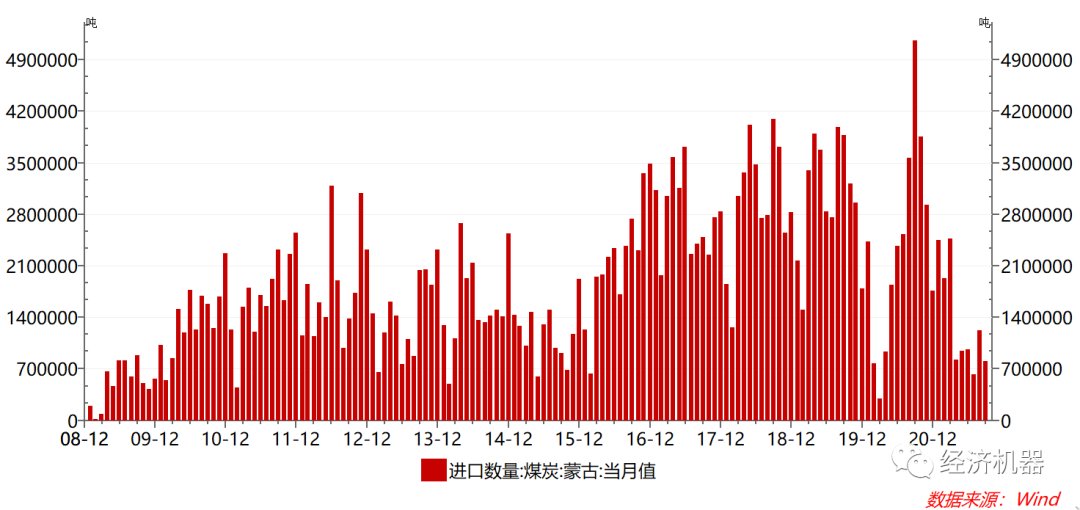

國內(nèi)而言,我們是疫情控制最好的國家,供應(yīng)鏈在全球范圍內(nèi)率先恢復(fù)。但我們也應(yīng)看到,嚴(yán)厲的國外人員及貨物進(jìn)出檢測,也對供應(yīng)鏈提出了更高的要求。以蒙古煤炭進(jìn)口為例,對蒙古卡車司機(jī)極其嚴(yán)格的檢測和隔離政策,阻礙了煤炭進(jìn)口的通關(guān),某種程度上加劇了我國煤炭和電力的階段性短缺(圖10)。防疫政策的選擇反映了將人民群眾生命置于首位的高度責(zé)任感,是完全合理的,但具體落實(shí)的措施仍有改進(jìn)的空間。中長期來看,隨著西方逐步放開國際流動,過于剛性的清零政策有使我國陷入“孤島”的風(fēng)險。如何在有效控制病毒的情況下,學(xué)會與病毒共存,是下一階段防疫應(yīng)思考的方向。

圖10:2021年蒙古煤炭進(jìn)口:過于嚴(yán)厲的通關(guān)政策下持續(xù)下滑

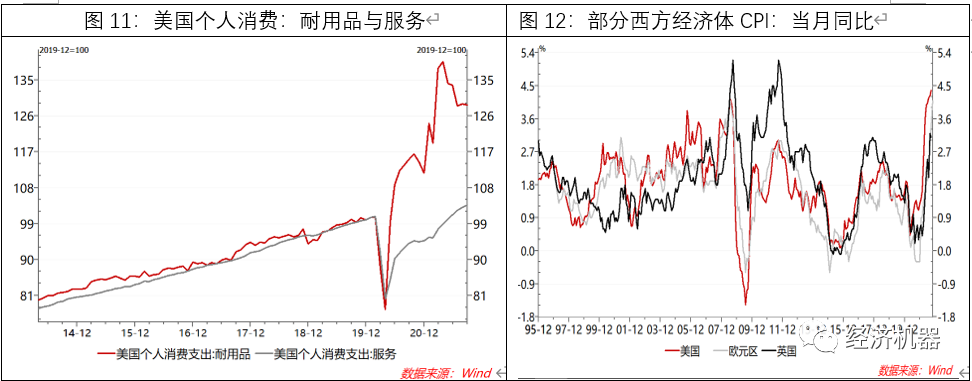

海外需求沖擊帶來的輸入性通脹。疫情期間,以美國為首的西方國家推出了大力度的財政刺激措施,包括向民眾派發(fā)現(xiàn)金,導(dǎo)致居民儲蓄率和購買力大幅提高。隨著疫苗接種,需求領(lǐng)先于供給而恢復(fù),耐用消費(fèi)品需求更是出現(xiàn)“井噴”,速度遠(yuǎn)快于服務(wù)消費(fèi)(圖11),加劇了其國內(nèi)的大通脹(圖12)。由于耐用品多屬于貿(mào)易品,通過國際貿(mào)易形式,向我國輸入了通脹壓力。

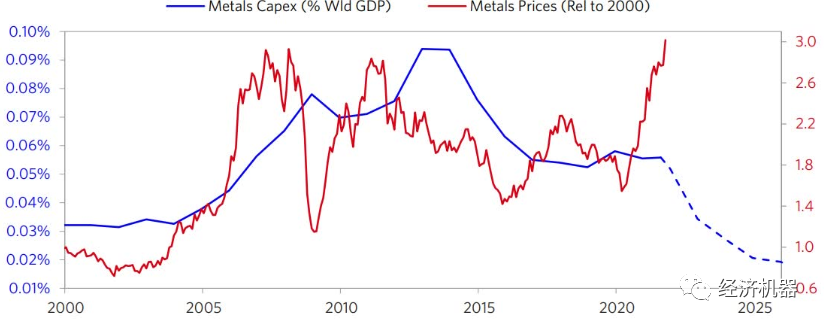

過去數(shù)年,去產(chǎn)能和資本支出持續(xù)壓縮,使上游供需格局基本平衡,放大了需求價格效應(yīng),加劇了通脹。國內(nèi)上游行業(yè)供需格局的改善,我們在之前《供給側(cè)改革的重心調(diào)整應(yīng)與時俱進(jìn)》等多篇文章中都有分析。過去數(shù)年,西方上游原材料行業(yè)也飽受經(jīng)濟(jì)放緩帶來的產(chǎn)能過剩困擾,資本支出一再下降。疫情后,耐用品需求井噴,增加了對上游的需求和供應(yīng)短缺,使大宗商品價格出現(xiàn)暴漲(圖13)。

圖13:全球金屬行業(yè)資本支出下降與疫情后價格暴漲

雙碳戰(zhàn)略,加劇了高耗能行業(yè)成本,最終會向下游傳導(dǎo)。應(yīng)對氣候變暖是全球性的任務(wù),近期G20氣候峰會正在召開。我國也做出了“30達(dá)峰/60中和”的雙碳莊嚴(yán)承諾。在電力短缺下,高耗能行業(yè)將被嚴(yán)格限制,一方面,新增供給被嚴(yán)格控制;另一方面,國家放開對高耗能行業(yè)的電價限制,將大幅推升高耗能行業(yè)的成本曲線。從長期看,成本曲線上升將會抑制上游高耗能行業(yè)的需求,類似于1970s石油危機(jī)后,汽車油耗出現(xiàn)明顯下降一樣。但短期內(nèi),更高成本意味著更高通脹。在供不應(yīng)求的行業(yè)格局下,向下游傳導(dǎo)的能力更強(qiáng)。

其他短期沖擊。比如今年冬天的拉尼娜現(xiàn)象,北方可能會有一個寒冬,會加劇大宗商品和蔬菜價格上漲壓力;比如戰(zhàn)爭風(fēng)險,會加劇囤糧等行為,造成供應(yīng)鏈斷裂;再比如,有形之手對上游等行業(yè)干預(yù)增加,會增加短缺概率等。

這些外部沖擊如果是一次性的、獨(dú)立性的,可能會引起一時的扭曲,很難形成持久的滯脹。但近年來上述某幾個因素產(chǎn)生共振和彼此接力的苗頭正在顯現(xiàn),控制不好,則年度級別的滯脹風(fēng)險正在上升。

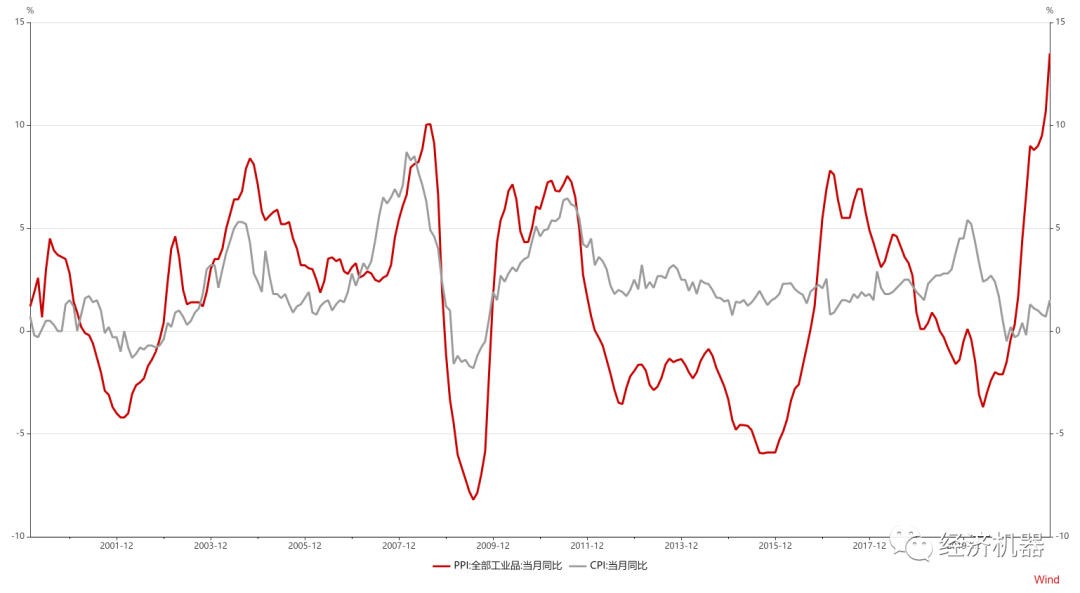

很多朋友不看好“滯脹”,或“高通脹”,一個重要的論據(jù)是,在經(jīng)濟(jì)衰退情況下,PPI通脹很難向CPI傳導(dǎo)。歷史上,幾次PPI確實(shí)未能向CPI傳導(dǎo)(圖14)。

圖14:PPI和CPI:當(dāng)月同比

多種因素疊加下,本次PPI通脹向CPI成功傳導(dǎo)的概率在提升,效率也會更高。一是本次PPI上漲的持續(xù)性和幅度更大。供需格局扭轉(zhuǎn)下,PPI上漲更有持續(xù)性。二是供應(yīng)鏈危機(jī)是全球性的,非一國所能左右,背后不確定因素更多。三是豬周期基本觸底,明年下半年起拖累作用將消失。

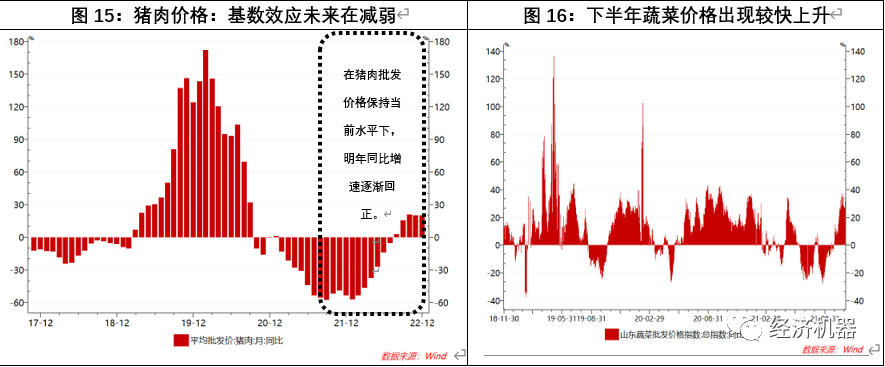

食品通脹方面,豬肉價格似乎已經(jīng)觸底,何時反彈雖然不確定,但其對CPI的拖累作用,明年下半年起將會消失(圖15)。蔬菜方面,近期由于北方洪澇災(zāi)害,價格出現(xiàn)明顯升高(圖16)。預(yù)計(jì)這波蔬菜價格上漲至少將持續(xù)至春節(jié)。此外,近期一些食品飲料類的上市公司,紛紛公布漲價方案,比如海天醬油,恒順醋業(yè)、金龍魚等,都表明PPI向CPI傳導(dǎo)加快,這些效應(yīng)會在明年上半年集中顯現(xiàn)。

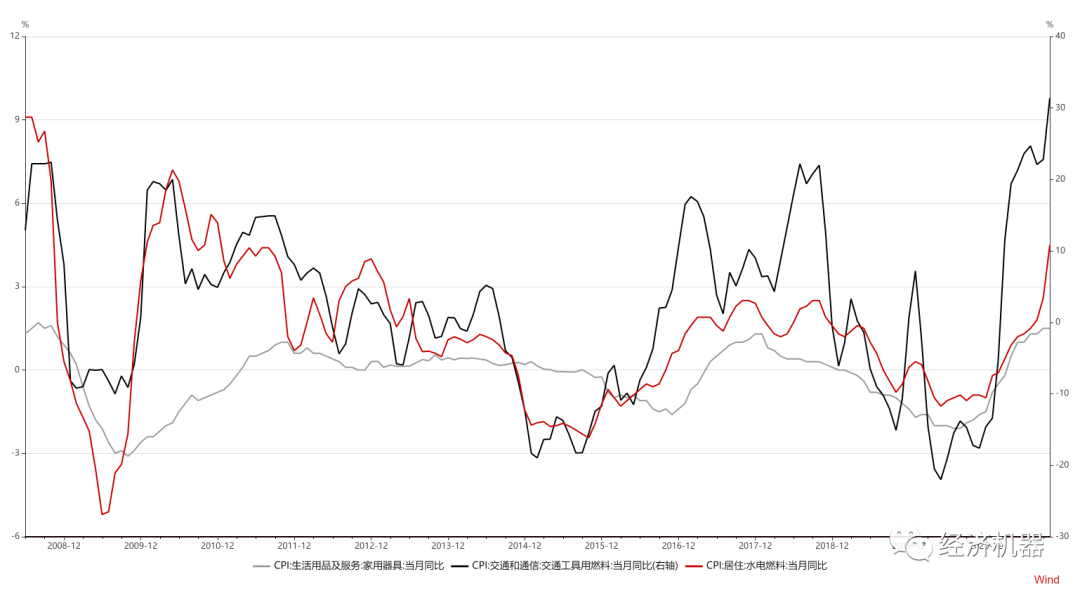

非食品通脹方面,電價在工商企業(yè)上浮比例大幅提高,尤其是對高耗能企業(yè)用電完全放開,將會推升工商業(yè)成本。用電成本在工業(yè)中處于最基礎(chǔ)的地位,類似于糧食在農(nóng)業(yè)中的作用,用電成本上升,將會加速向終端消費(fèi)傳導(dǎo)。目前水電燃料和家電類漲價跡象明顯。此外,由于國際原油價格上漲,最近交通燃料分項(xiàng)同比大幅上漲,幅度超過20%(圖17)。

圖17:部分CPI分項(xiàng)表現(xiàn),當(dāng)月同比

基礎(chǔ)情景下,在供應(yīng)鏈危機(jī)未有實(shí)質(zhì)好轉(zhuǎn)情況下,隨著豬肉價格拖累消失,明年下半年CPI同比漲幅有望接近3%。極端情景下,部分外生沖擊加大,明年下半年CPI有望達(dá)到4%甚至更高水平。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“經(jīng)濟(jì)機(jī)器”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 明年勝負(fù)手:滯脹概率有多高?