證券化江湖

證券化江湖

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:債市火線君

來源:證券化江湖(ID:gh_90184d666d2a)

五一勞動節前最后一天火線君發現朋友圈又在集體刷屏,知道又有行業大事件發生。這次《公開募集基礎設施證券投資基金指引(試行)》(征求意見稿)(以下簡稱“《指引》”)的出爐可以說是讓許多人感慨萬千。記得差不多兩年以前,有位操刀過多單類Reits項目的大佬問俺:“你認為類REITs和CMBS最大的差別在哪?”,當時火線君還停留在盤算“計劃推廣費=年化費率*年限*專項計劃優先級存續規模”公式的思想境界,沉默了30秒,憋出了一句:“產品規模更大了。”當時感覺大佬的眼神里透露出對一個智障青年的關愛和同情。

經過時間的捶打,火線君目前對Reits的理解相比以前自然是深入不少。真正的REITs從項目性質上更接近并購重組業務,如果說(股權)并購重組是投行股權業務皇冠上的明珠,那(類)REITs就是債券(ABS)業務海鮮家族里的皇帝蟹。

如果讀者了解一些國外REITs的關鍵要素,看過一些國外REITs在IPO階段發布的公開披露文件(Final Prospectus),你會發現《指引》里闡述的很多細節和規范要求都似曾相識,有興趣的讀者可以去新交所、香港聯交所官方網站上下載相關監管政策及具體項目上市披露文件閱讀。以下是火線君自言自語環節,如有疏漏謬誤,還請讀者老爺包涵并留言指正:

(一)為何是公募基金+ABS的產品結構

按照我國《證券投資基金法》的規定,基金財產應當用于下列投資:(一)上市交易的股票、債券;(二)國務院證券監督管理機構規定的其他證券及其衍生品種。另外由于稅務原因,公募基金+公司股權的模式很難實際推廣施行。而交易所ABS被定義為標準化債權產品,具備一定的流通性,也便于公募基金的投資和退出。早在2009年左右,央行曾經牽頭搞過“浦東版”REITs,物業業主為陸家嘴集團、張江集團、外高橋集團以及金橋集團等浦東四大國有企業,當時既有債權性質的方案也有股權性質的方案,資產的載體是信托,雖然項目最終沒有落地,但也算是國內REITs開拓先行者。此次《推進基礎設施領域不動產投資信托基金(REITs)試點相關工作的通知》聯合發布單位為證監會和發改委,項目主辦機構主要包含公募基金公司和具有保薦資格的券商也順理成章。但是不排除未來央行和交易商協會也會另起爐灶引入信托作為產品載體發起REITs項目。REITs英文全稱是Real Estate Investment Trusts,直譯為房地產投資信托,而現在這個產品結構呢,是不是可以叫IIPF,全稱為 Infrastructure Investment Public Fund。。。《指引》明確財務顧問為具備保薦資格的證券公司,但是理論上信托公司也可以作為計劃管理人(部分頭部信托擁有資質)、項目協調機構和代理推廣機構跳上基礎設施公募REITs的大舞臺。另外信托在資產確權和隔離、不動產抵押登記上優勢大于資產支持專項計劃,前陣子單層結構CMBS項目“中信信托-南京世茂希爾頓酒店資產支持專項計劃”就是一個典型示范。但是頭部券商和體系內公募基金的聯動合作優勢是信托公司無法比擬的,因此第一批公募REITs大概率還是頭部券商先拔頭籌。

(二)為什么是基礎設施?

建議再多讀幾遍《起草說明》和《試點工作的相關通知》。公募REITs一開始討論時,至少租賃住房是包含在內的,但是某些地產公司借著租賃住房概念搞了一波似是而非的融資項目,加上二手房東長租公寓跑路頻繁,這次《指引》在基礎設施定義里明確排除住宅和商業地產(唯恐大家把住宅和商業物業也當做基礎設施)。這次公募REITs盤活資產的目標選擇也顯示了高層機構的決心和態度。

(三)公募REITs交易結構會是怎樣?

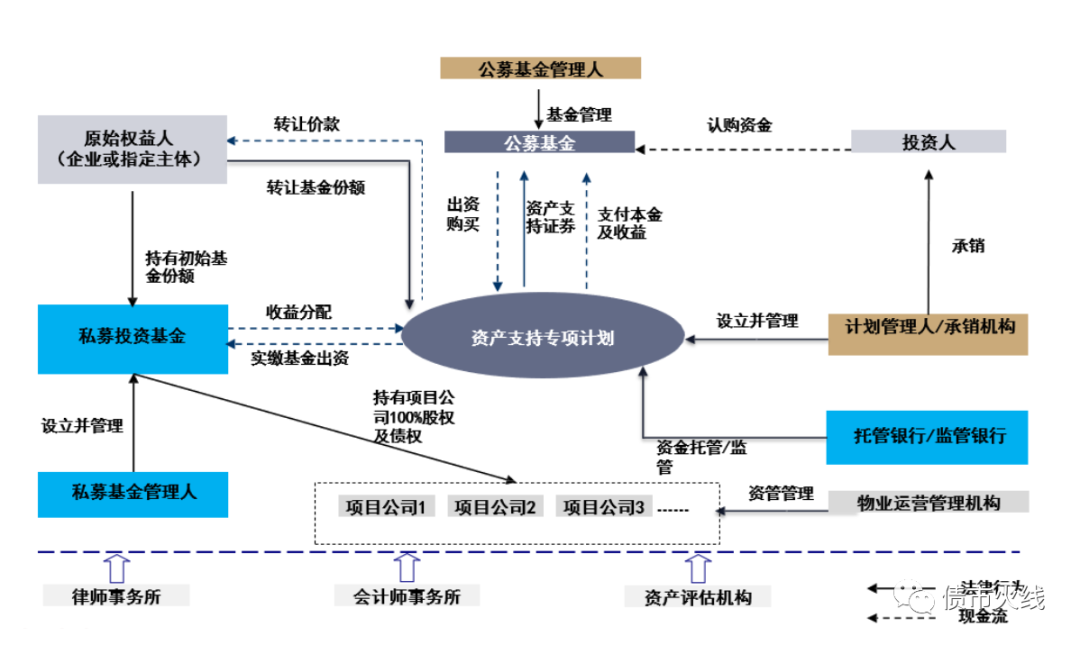

公募REITs的交易結構現階段應該還是公募基金+類REITs。

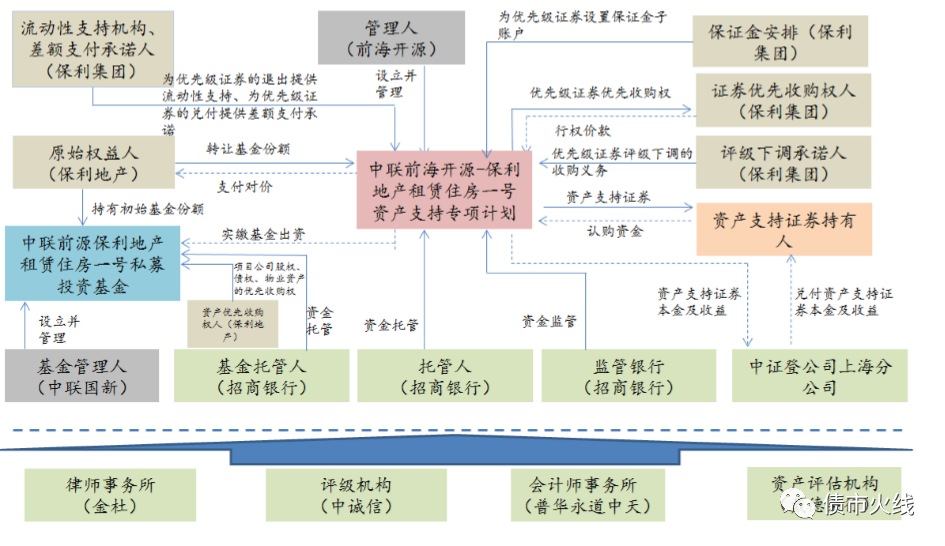

類REITs交易結構里有引入私募基金的產品結構,此類最為常見,比如:

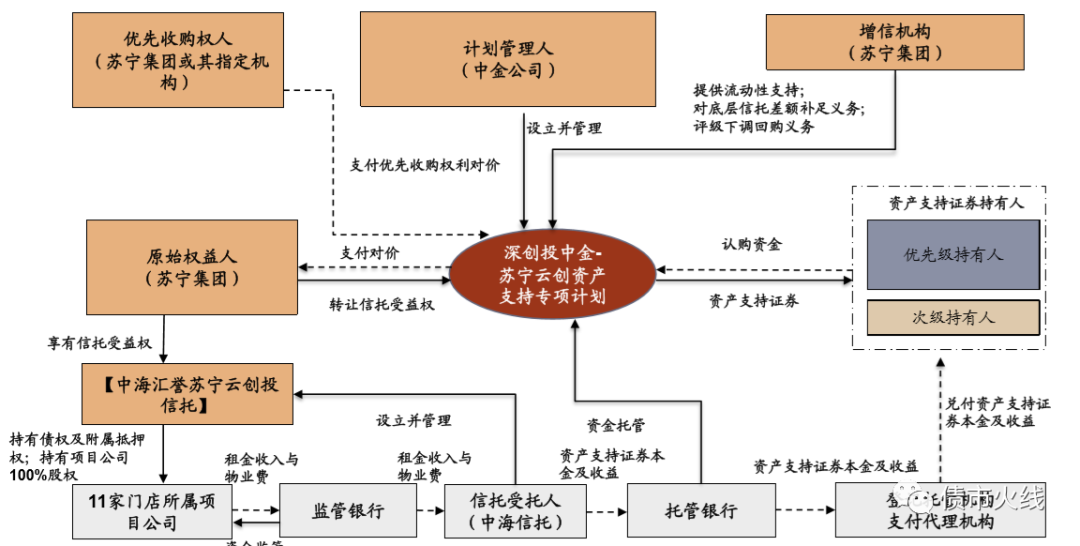

也有引入信托計劃的產品結構,比如:

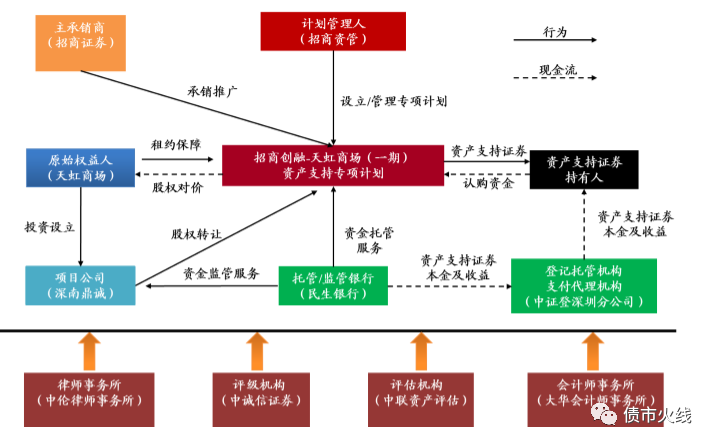

還有專項計劃直接持有項目公司的產品結構,比如:

由于某些頭部券商公募REITs儲備項目醞釀已久,類REITs最主流的還是第一種交易結構,因此為了更快地沖刺終點,猜測首批公募REITs的產品結構大概率是:

(四)誰是主角?

甲方爸爸先把您的18米大刀放下,這里說的主角指的是項目協調統籌人即項目推進發動機。國外某些REITs產品的發起人是專業不動產投資機構,如總部在澳大利亞的Lendlease Group(聯實集團),總部在新加坡的Capitaland(凱德集團);有些產品的發起人可能是物業開發商或者關聯方,如去年剛去港交所申請REITs上市的招商置地。國外REITs摸索運行了幾十年,培養了大量成熟的信托基金管理人、資產管理人和承銷商。而國內基礎設施公募REITs,對底層資產經營最了解的應該還是項目公司人員,因此《指引》里也強調了基金管理人配備專業人才、加強行業研究和風控管理的要求。證監會給親兒子證券公司留了個財務顧問的位置,財務顧問換個叫法比如項目經辦人、項目協調人也沒什么問題,叫什么不重要,反正都是爸爸的愛。從《指引》里的描述上來看,基金管理人的職責更多更重,但是好像盡調責任跟財務顧問證券公司似乎又有重合。火線君猜測為了加強項目推動協同效應,估計后續基金管理人和財務顧問是關聯方的概率很大(有錢一起賺嘛)。目前國內基金管理人不管是資產經營經驗還是投研資產配置能力跟國外REITs的管理人還是有很大差距。不過與其感慨路難行不如馬上出發,當前階段除了甲方爸爸,項目主角應該是基金管理人和財務顧問共同擔當,都得好好努力,畢竟爸爸寄予厚望。

其他的碎碎念:

(1)公募基金采用封閉式運作,那基本實現不了REITs擴募,一個基礎設施項目或者多個項目一次性打包對應設立一個公募REITs;

(2)基礎設施運營階段所得稅能免嗎?免不了,還是股債結構一搭,搞下資本弱化。轉讓階段所得稅怎么處理?希望將來能有明確規定,類似國外REITs,資產賣方暫時遞延繳納所得稅直到REITs最終處理掉目標資產或者資產賣方拋售持有的REITs份額。突然想起市場某單高速公路類REITs項目計劃說明書里的某段描述:股東**出具說明闡述項目公司股權過戶只是該項目交易結構需要,項目實質為一項包含標的股權轉讓附加回購的融資行為。都這樣說了,真的還讓他交稅嗎,我哭了。

(3)什么樣的資產更適合做公募REITs? 倉儲物流、產業園區不動產更市場化一點,更容易估值。高速公路、水煤電氣這類基礎設施資產比較特殊,實質上是特許經營權收費收益權,可能最終還是回到融資主體信仰。

(4)估值怎么搞?GAAP NAV P/FF0 自由現金流折現 算了攤牌了,俺也不是很懂。公募REITs對于估值判斷的要求會顯著提高,如果前期隨便給評估值,后期如果出幺蛾子導致基金單元價值波動劇烈,場面會很僵硬。《指引》指出底層資產現金流不依賴第三方補貼等經常性收入,也沒說不能包含,實在不行砸鍋賣鐵差額補足也要保住評估值。

盡管目前基礎設施公募REITs還存在許多不明朗的地方,但是小步快跑總比原地躊躇要好得多,期待后續一系列細則的出臺。相信未來的C-REITs,在監管機構、發起主體、各類金融中介機構和投資者的努力下,會朝著成熟完善的方向快速發展。

先寫到這吧。。火線君剛畢業入行那會,每當夜深人靜刷著城投債募集材料,也會思考未來的日子是不是也會如此的單調。后來有幸做了一些ABS項目,并且接觸到其他類型金融機構開展的業務,才意識到這個行業永遠有新的東西值得不斷探索研究。那么等到機會來臨的時候,你是否做好了準備?

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“證券化江湖”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!