證券化江湖

證券化江湖

專注企業(yè)債務紓困與價值重組的實戰(zhàn)筆記?服務銀行、AMC、政府平臺及民營企業(yè)?涅槃貸 3.0 開創(chuàng)踐行者?以 “鐵算盤、鐵賬本、鐵規(guī)章” 重塑信用。

作者:火線君

來源:證券化江湖(ID:gh_90184d666d2a)

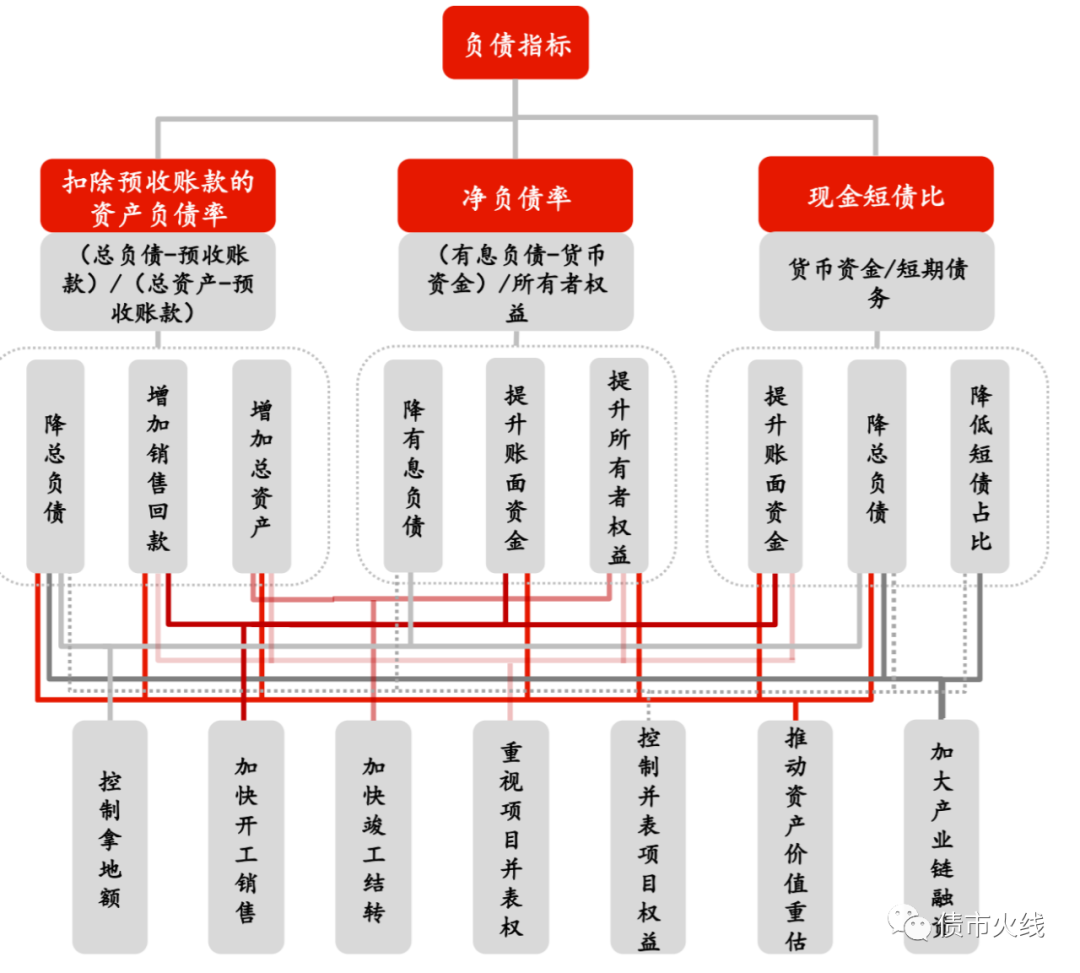

“三道紅線 ”新規(guī)將參股未并表住宅地產(chǎn)項目、明股實債融資、供應鏈ABS、合作方股東投入凈額等表外有息負債納入監(jiān)控,將更大范圍地監(jiān)管影子銀行、明股實債、違規(guī)資金流入房地產(chǎn)等,對于房地產(chǎn)行業(yè)發(fā)展產(chǎn)生深遠影響。具體建議看下聯(lián)合資信撰寫的《【專項研究】淺析“三道紅線”新規(guī)對高負債房企的影響》以及地產(chǎn)銳觀察發(fā)表的《“三道紅線”》新政下房企實際負債分析及測算》等文章。

之前看到華泰證券某份研報里有個圖總結得簡單明了:

控制拿地額、加快開工銷售和加快竣工結轉三種手段主要從地產(chǎn)開發(fā)業(yè)務層面出發(fā),而重視項目并表權、控制并表項目權益、推動資產(chǎn)價值重估以及加大產(chǎn)業(yè)鏈融資則可以從地產(chǎn)金融(包括資產(chǎn)證券化)角度出發(fā)找到突破路徑。

火線君下面簡單分析兩個近期發(fā)行的商業(yè)地產(chǎn)類Reits項目,作為“三道紅線下”房企利用標準化融資工具優(yōu)化地產(chǎn)公司報表的案例。

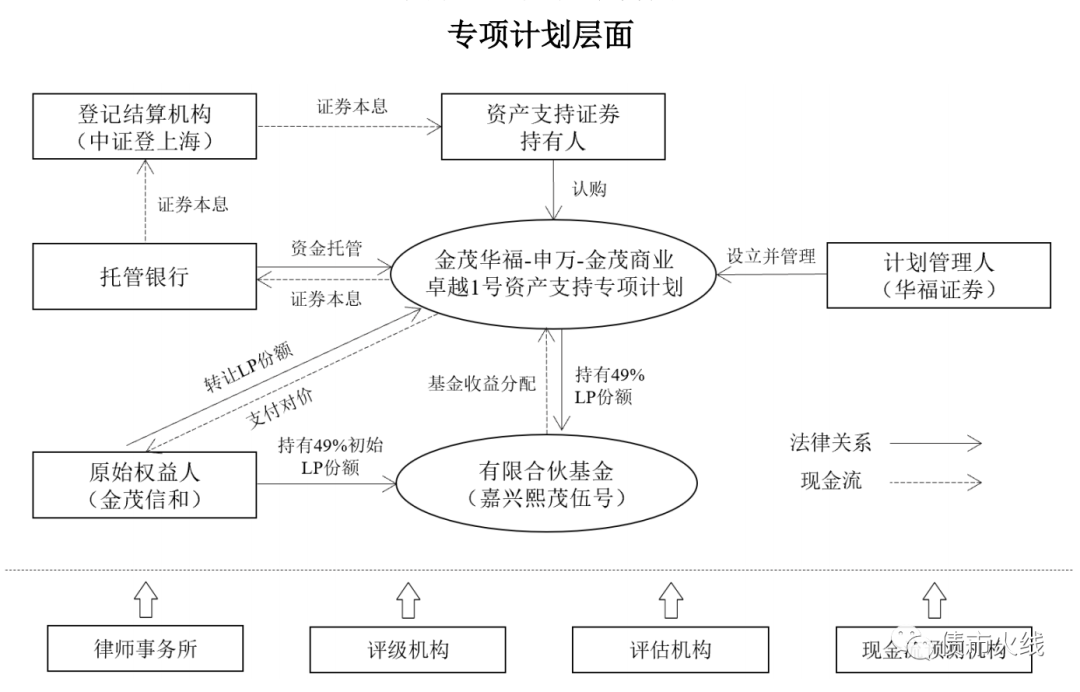

(一)中聯(lián)天風-保利發(fā)展商用物業(yè)第一期資產(chǎn)支持專項計劃

交易結構圖:

該項目優(yōu)先級20.268億元,次級2.252億元,期限17+1年(每三年票面利率調(diào)整+開放回售,最后一年為處置期),增信措施除了現(xiàn)金流超額覆蓋、優(yōu)先次級內(nèi)部分層、物業(yè)抵押以外,還有保利發(fā)展的差額補足、保證金機制、保利發(fā)展對整租方的維好承諾。

為什么要講這一單呢,因為這單是強主體弱物業(yè)、高負債項目公司出表型類reits項目。

項目涉及四個商業(yè)物業(yè),分別是慈溪濱湖天地城項目(建筑面積18.75萬方,估值13.25億元)、石家莊保利商業(yè)廣場項目(建筑面積6.83萬方,估值4.37億元)、長沙香檳國際項目(建筑面積7.94萬方,估值3.70億元)和長沙岳麓谷林語項目(建筑面積2.29萬方,估值1.13億元),看這個估值單價水平,確實物業(yè)不咋地。四個物業(yè)估值合計22.45億元,與證券總規(guī)模很接近。四個物業(yè)通過《資產(chǎn)債務人員劃轉協(xié)議》從原來的項目公司劃轉到項目公司新設子公司,這個過程沒有稅負產(chǎn)生,且構造出報表上只有標的物業(yè)和相關債務(包括有息債務和應付賬款)的干凈公司。

四個物業(yè)2018年、2019年和2020年1-7月的EBITDA合計數(shù)分別是-414.89萬元、218.75萬元和-700.44萬元,但是從2021年開始的項目存續(xù)期,每年的EBITDA是11,882.73萬元,不得不說“整租”大法好(干凈公司與關聯(lián)方簽署了整租協(xié)議,保證了物業(yè)未來存續(xù)期的EBITDA)。這個產(chǎn)品實際優(yōu)先級發(fā)行利率是4.75%,存續(xù)期優(yōu)先級只付息不還本,利息現(xiàn)金流覆蓋倍數(shù)=11,882.73/(202680*4.75%)=1.234,評級老爺那邊應該是OK的。

私募基金向項目公司發(fā)放借款是14.97億元,倒擠出購買四個干凈公司的股權對價為7.55億元,也就是物業(yè)估值提升后四個干凈公司負債率差不多為(22.45-7.55)/22.45=66.37%。看著負債率還ok對吧,那如果原來物業(yè)賬面只有15億元,而負債還是14.97億元呢,害,負債率拉滿。

整租影響出表嗎?關聯(lián)方按照市場“公允價值”給租金,人家大保健利,有錢任性你不服?差額補足影響出表?關聯(lián)方都整租了,就算不服整租方的信用,股東給整租方的維好承諾擺在那里,笑對會計師說:您覺得會差額補足會觸發(fā)嗎?維好承諾更不影響出表,因為這個擔保性質(zhì)本來就很弱。優(yōu)先收購權?sorry 這是權利沒有義務,不影響出表。

弱物業(yè)強主體物業(yè)增值后出表,融了資降了杠桿,美滋滋。不過這個項目有兩點是藏于水面之下的(1)物業(yè)增值后干凈公司轉讓給私募基金過程中,是否繳納了所得稅(大概率是繳納的,至少看上去沒什么特殊化安排)(2)優(yōu)先級怎么賣出去的啊,別問,問就是主體牛,問就是投資端還有定制化條款。

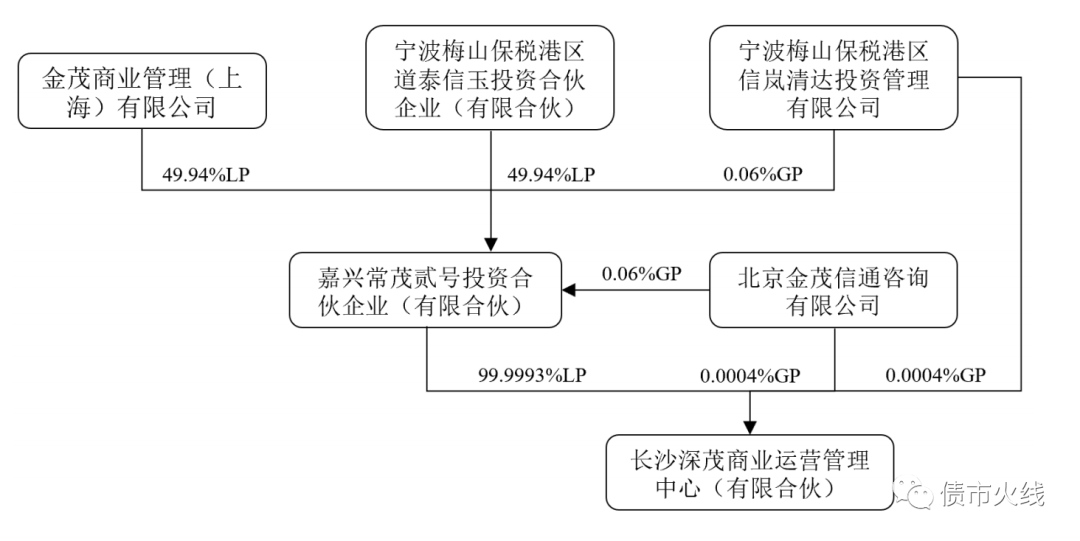

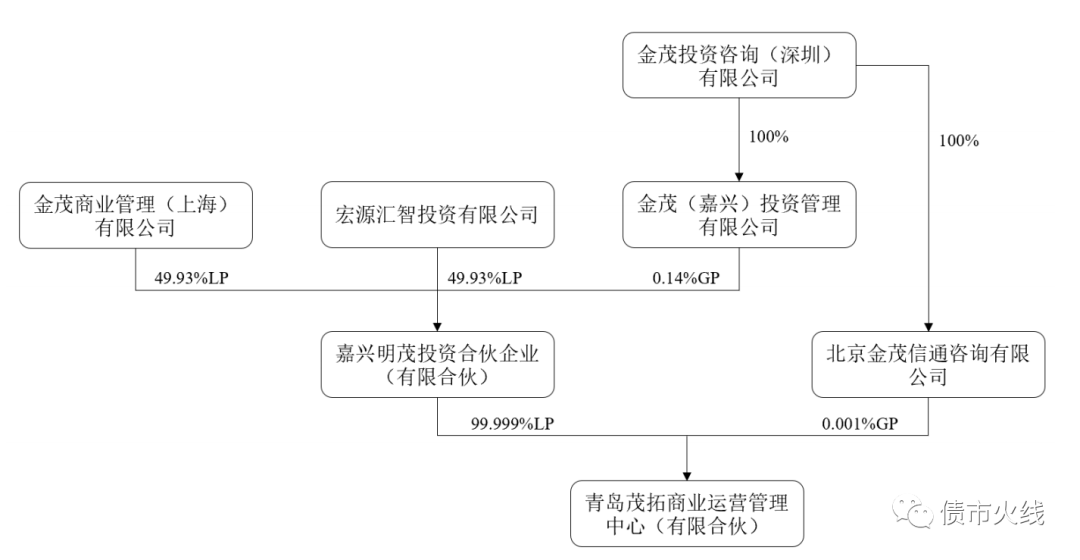

(二)金茂華福-申萬-金茂商業(yè)1號資產(chǎn)支持專項計劃

金茂很早就提出“兩輪兩翼”戰(zhàn)略,其中就有“金融一翼”,例如體系內(nèi)的金茂資本長期關注于地產(chǎn)基金和產(chǎn)業(yè)股權投資基金。這種大房企背景內(nèi)部孵化的地產(chǎn)基金做類reits項目,可謂是得心應手,說起門道來,可能把手里捧著融資建議書的券商都說迷糊了。

所以這單項目包括去年的金茂重慶瓏悅類reits項目 ,是圍繞著原先項目公司的有限合伙股東展開操作,相對來說交易結構看上去會比較復雜,看著有限合伙公司名字感覺在看俄國小說。

這個項目如果用文字闡述,過于絮叨,直接上圖:

原本兩個項目公司的股權結構

類reits項目交易結構

專項計劃優(yōu)先A(AAA,6億元)、優(yōu)先B(AA+,2億元)、優(yōu)先C(AA,1.50億元),權益級1.68億元,長沙物業(yè)估值15.35億元,青島物業(yè)估值6.88億元,項目公司1長沙深茂合伙人份額估值15.43萬元,項目公司2青島貿(mào)拓合伙人份額估值6.85億元。

這個專項計劃實質(zhì)就是將一個表外項目公司納入表內(nèi),專項計劃承接了一部分LP份額,專項計劃資產(chǎn)支持證券規(guī)模成為了金茂報表上的少數(shù)股東權益。

案例一是出表型類reits,案例二是表外資產(chǎn)轉表內(nèi)操作的類reits,都優(yōu)化了企業(yè)報表。發(fā)起主體均為頭部房企,在政策壓力下,頭部房企利用標準產(chǎn)品盤活資產(chǎn)的手段更豐富,落地成功率更高。

國內(nèi)的商業(yè)物業(yè)缺乏公開市場金融產(chǎn)品退出渠道,流動性一直缺乏。基礎設施公募reits呼之欲出,假以時日,公募reits標的項目必定延伸到商業(yè)地產(chǎn),不過目前來看類reits才是解近渴的選擇。西郊有密林,助君出重圍,野蠻生長時代已經(jīng)過去,精耕細作才是未來,盤活收益率一般的商業(yè)地產(chǎn)對于地產(chǎn)商來說大有可為。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“證券化江湖”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權歸原作者所有,未經(jīng)授權,請勿轉載,謝謝!