零壹財經

零壹財經

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:朱梅胤

來源:零壹財經(ID:Finance_01)

小微企業是國民經濟和社會發展的生力軍,是擴大就業、改善民生、促進創業創新的重要力量,小微企業群體為國家提供了60%以上的GDP和50%以上的稅收,對國民經濟和社會發展都具有重要的戰略意義。但小微企業在發展的過程中始終受到融資難、融資貴、經營困難等種種困擾。尤其是2020年受到疫情影響以來,小微企業正面臨著回款慢、資金流動偏緊等各種問題。

而民營銀行作為我國金融體系的“毛細血管”,自2014年首次獲批以來已經歷了7年多的時間,自誕生以來就在支持實體經濟、支持小微企業起到了重要作用。長期發展以來,服務小微企業幾乎成為了民營銀行的重大意義之一,同時對踐行普惠金融理念有著一定的先天優勢。民營銀行在發展中陣容也得到了進一步擴大,截至2021年11月30日共有19家民營銀行獲批開業。

在本文中,零壹智庫基于2020年年報數據,從普惠小微企業貸款余額、小微企業用戶數、小微貸款余額占比、小微企業貸款增速、小微貸款不良率等角度,對19家民營銀行小微企業普惠金融方面的對比分析,以反映出民營銀行在小微金融方面的成果。

資料來源:企查查、零壹智庫整理

普惠小微貸款余額

普惠小微貸款是指銀行向小微企業發放的,用戶授信總額在一千萬元(含)以下的貸款。主要針對小微企業“融資難、融資貴”等問題,普惠小微貸款余額是各銀行在小微金融方面最直觀的體現。2020年各民營銀行普惠小微貸款余額具體數額如下:

1、 數據是基于各銀行2020年年報所得,遼寧振興銀行和無錫錫商銀行未披露,且未從第三方搜集到相關數據。

2、 表中排序根據“普惠小微企業貸款余額”降序排列。

3、 浙江網商銀行和吉林億聯銀行數據來源于新京報、溫州民商銀行根據年報中“普惠小微貸款余額占比”測算所得。4、僅限各家銀行表內數據不含聯合貸。

從整體數據看,2020年民營銀行普惠小微貸款余額共近2600億元,較2019年增幅較大,但相比于2020年末銀行業普惠小微貸款余額共15.1萬億元,占比不足2%,仍有不小的發展空間。

由于銀行性質、銀行規模、經營模式等區別,各銀行在小微貸款領域出現了較為明顯的分化,其中背靠螞蟻的網商銀行和背靠騰訊的前海微眾銀行普惠小微貸款余額分別達到1269.08億元和801億元,合計占比高達到81.38%,但另一方面也得益于其互聯網銀行的定位,在當下數字經濟當道的社會取得了一定的先天性優勢。

小微企業用戶數

根據各銀行2020年年報的披露情況,民營銀行小微企業用戶數披露并不完整,共有14家披露相關數據,所披露的口徑也不盡相同,部分銀行披露的為整體小微企業用戶數,部分銀行所披露的為普惠小微客戶數,數據可比性較差。具體數據如下,可作為參考。

表3 2020年各民營銀行普惠小微企業貸款用戶數情況

注:

1、 有4家銀行未披露相應數據并未查找到第三方披露數據,分別為上海華瑞銀行、安徽新安銀行、遼寧振興銀行、無錫錫商銀行。

3、 不同銀行披露口徑不同,具體披露情況見“備注”一欄。

4、 部分銀行數據來源于第三方搜集,如湖南三湘銀行。

互聯網銀行在用戶方面同樣具有較為明顯的優勢,網商銀行用戶群體龐大,在2020年以1420萬的用戶服務數量遙遙領先于其他民營銀行,微眾銀行和蘇寧銀行用戶數超過10萬,其余銀行均在10萬以下。值得注意的是,不同地區銀行的用戶數差別較大,長三角和珠三角地區民營銀行的客戶量相較于其他地區明顯更加密集,長三角和珠三角地區是我國小微企業較為集中的地區,因此銀行的小微業務同樣得到迅速發展,當地形成了眾多支持小微企業發展,專注服務小微企業貸款的銀行。

根據新京報報道,目前普惠型小微企業貸款支持小微經營主體3627萬戶,比上年增加524萬戶,占據全國8000多萬家小微企業的45%左右。對于銀行業尤其是民營銀行來說仍有較大的市場。

小微貸款余額占比

從普惠型小微貸款余額占比以及小微貸款余額占比的情況來看,由于浙江網商銀行的定位是服務小微,致力于解決小微企業、個體戶、經營性農戶等小微群體的金融需求,其小微貸款余額占比達到100%,成為唯一一家完全服務于“小微企業”的民營銀行。

表4 2020年各民營銀行普惠型小微企業貸款余額占比

注:

1、 上述兩表數據分別根據“普惠小微貸款余額占比”和“小微貸款余額占比”降序排列。

2、 普惠小微貸款余額占比=普惠小微貸款余額/銀行總貸款余額

3、 遼寧振興銀行和無錫錫商銀行未披露普惠小微貸款余額數據。

4、 上海華瑞銀行小微貸款余額未直接披露,表中數據是根據其他數據測算所得;江蘇蘇寧銀行小微企業貸款余額為第三方搜集數據。

5、 僅有表5中的8家銀行披露(或從第三方搜集到)小微企業貸款余額數據。

除了浙江網商銀行作為“純小微貸款銀行”的角色之外,前海微眾銀行和新安銀行在普惠小微貸款這一領域同樣保持深耕,普惠小微貸款余額占比分別達到了40.03%和32.46%。從小微貸款余額占比這一維度來看,溫州民商銀行和上海華瑞銀行分別達到了81.56%和59.51%,均處于較高的水平,這兩家銀行的普惠小微企業貸款余額占比分別22.71%和12.4%,排名同樣靠前列。

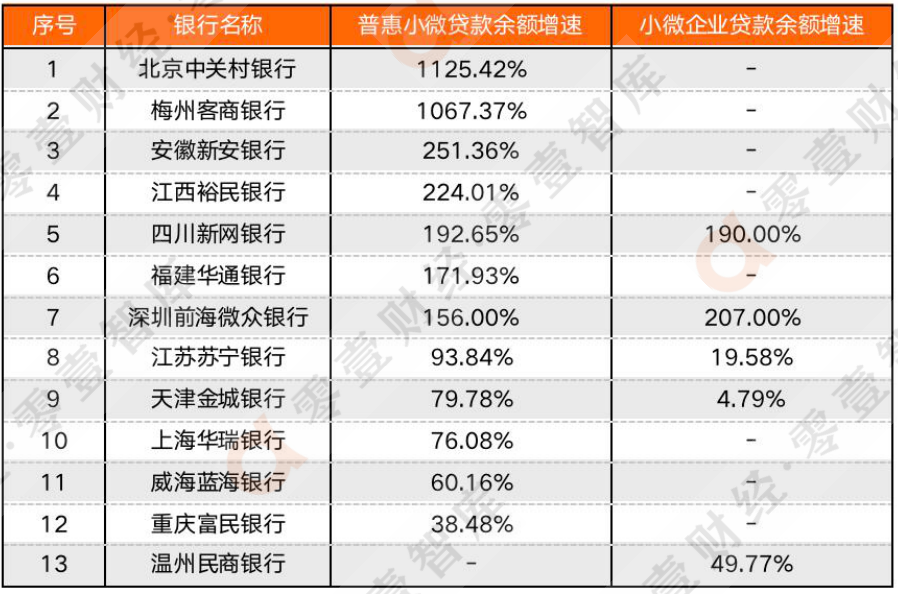

(普惠)小微企業貸款余額增速

銀保監會自2018年提出銀行普惠小微貸款“兩增”目標(普惠型小微貸款同比增速不低于各項貸款同比增速、貸款戶數不低于上年同期水平)已實行至今,各個銀行對于小微企業貸款增速年年保持著高水平,尤其是2020年民營銀行小微企業貸款增速明顯。

表6 2020年各民營銀行(普惠)小微企業貸款余額增速

注:

1、 表中數據根據“普惠小微企業貸款同比增速”進行降序排列。

2、 表中主要根據普惠小微貸款余額增速對比,部分銀行披露小微貸款余額增速,放在同一表格中對比。

4、 有6家銀行未披露(或計算出)相關數據,均做剔除。

從表中數據來看,整體增速較高,其中北京中關村銀行和梅州客商銀行普惠小微貸款余額同比增長均超10倍,有7家銀行同比增長率超過100%,普惠小微企業貸款增速方面,各民營銀行基本都完成了“兩增”目標中的增速指標。在小微貸款余額方面,增速相對平緩,天津金城銀行增速僅有4.79%,但根據該銀行年報披露該增速仍然高于銀行其他各項貸款增速。

總體來看,在政策的引導以及市場需求之下,民營銀行的小微業務仍在快速動態發展過程中,增速逐步加快,產品豐富度與創新度也在不斷完善中。

銀行(小微貸款)不良率

由于民營銀行的信息披露標準化較差,僅有6家銀行披露了小微企業貸款的不良貸款或者不良率情況,針對這一情況,本文將所有民營銀行的全行不良率展示,對比小微不良率,具體數據如下,可作為參考。

1、 表中數據根據“全行貸款不良率”進行升序排列。

從銀行風控的角度來看,在已披露小微貸款不良率的6家銀行中,有5家銀行小微貸款不良率低于全行不良率,而江西裕民銀行、北京中關村銀行和吉林億聯銀行均在年報中披露其小微貸款不良率為0,但威海藍海銀行其小微貸款不良率為2.32%處于較高的位置,高于其全行不良率1.34個百分點。若從全行不良率的角度來看,民營銀行的風控整體保持在一個較為良好的水平,最高的僅有2.1%,其余銀行均低于2%。

總結

綜合上述五項指標。從規模上比較,網商銀行、前海微眾銀行、蘇寧銀行等背靠互聯網巨頭的線上銀行,無論是小微貸款規模還是用戶群體數量,相比于其他民營銀行都有著較為明顯的優勢,尤其是網商銀行在小微方面即使與大行相比都有過之而無不及。從小微的增速上比較,體量較大的銀行由于其市場趨向飽和,增長空間有限,而體量較小的民營近兩年由于政策以及市場導向等原因正大力發展小微企業貸款,在增速這一維度上將更有優勢,而整體民營銀行在增速上的表現同樣可圈可點,可以說民營銀行在摸索自身業務特點和立足點時,正在通過小微業務打造自身業務的基本盤。

從市場的大環境來看,根據奧緯咨詢發布的數據顯示,國內小微金融市場需求總量約為90萬億元,相較于目前市場的17萬億規模來看,仍有超過80%的巨大缺口沒有被滿足,無論是對于民營銀行還是整個銀行業來說,未來仍有巨大的發展空間。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“零壹財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!