經(jīng)濟機器

經(jīng)濟機器

專注企業(yè)債務(wù)紓困與價值重組的實戰(zhàn)筆記?服務(wù)銀行、AMC、政府平臺及民營企業(yè)?涅槃貸 3.0 開創(chuàng)踐行者?以 “鐵算盤、鐵賬本、鐵規(guī)章” 重塑信用。

作者:李宗光

來源:經(jīng)濟機器(ID:EconomicMachine)

今天,統(tǒng)計局公布了8月份的經(jīng)濟數(shù)據(jù),整體較上月明顯放緩,也低于預(yù)期,也大幅強化了過去一個多月以來持續(xù)放緩的信號:放緩。

正是由于預(yù)期經(jīng)濟在年中某個時點回落,所以在寬松政策退出方面,年初的中央經(jīng)濟工作會議定調(diào):不轉(zhuǎn)急彎。

市場對經(jīng)濟回落的靴子何時落地一直保持密切關(guān)注,也對于拐“點”是否到來一直保持分歧:

1)有人認為,經(jīng)濟已經(jīng)在一季度GDP見頂后即已開始回落,社會融資總額增速持續(xù)回落,各項指標同比增速均已出現(xiàn)回落。這一派中相當一部分認為,隨著社會融資總額增速見底,經(jīng)濟下行趨勢大概率已經(jīng)結(jié)束,比如某龍頭券商研報提出“經(jīng)濟底部正在逐步得到確認”。

2)有人認為,截至二季度,周期向下拐點并未出現(xiàn),理由是環(huán)比增速仍在加速。拐點何時出現(xiàn),需要密切觀察領(lǐng)先指標和環(huán)比數(shù)據(jù)。

個人更傾向于第二種判斷。由于去年的基數(shù)擾動,各項指標同比增速已經(jīng)失真。拐點何時到來,需要結(jié)合領(lǐng)先指標及同步指標綜合判斷。

從領(lǐng)先指標看,8月份放緩趨勢進一步強化。

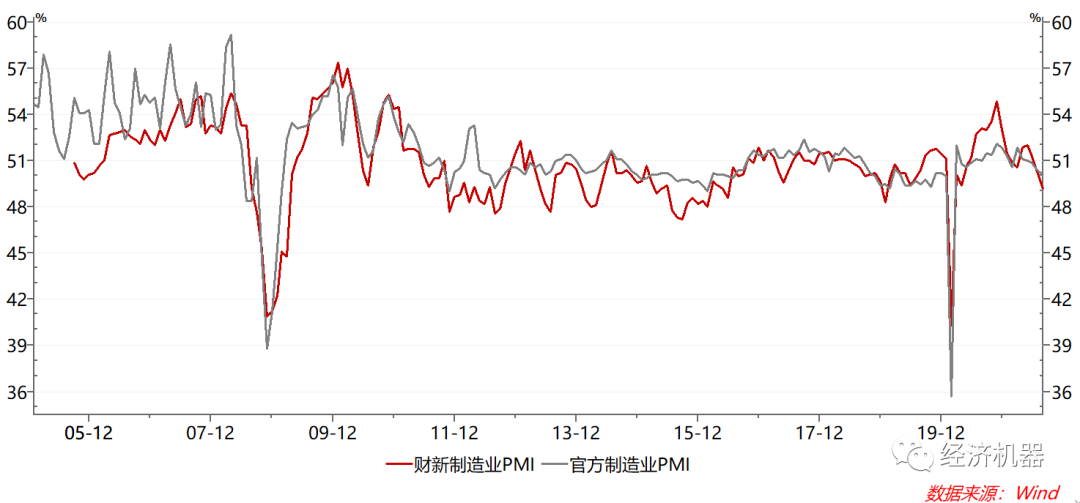

1)官方制造業(yè)PMI連續(xù)5個月回落,財新PMI過去16個月以來,第一次跌至50榮枯線以下(圖1)。

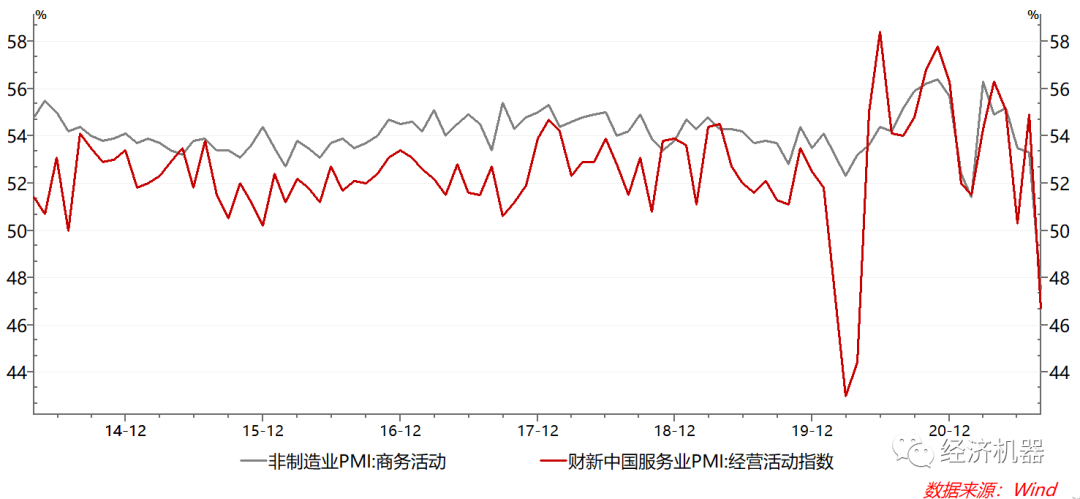

2)官方和財新的服務(wù)業(yè)PMI均出現(xiàn)了更大幅的回落,均已跌至50以下(圖2),反映了7月份以來疫情二次暴發(fā)的沖擊和影響遠大于預(yù)期;

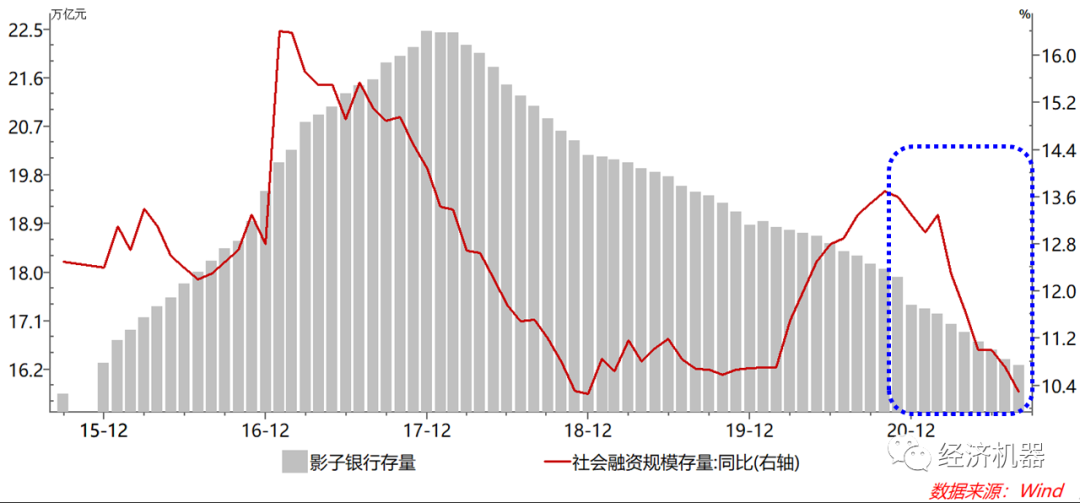

3)從信貸社融數(shù)據(jù)看,8月份呈現(xiàn)繼續(xù)放緩態(tài)勢。新增人民幣貸款低于市場預(yù)期,整體信貸余額和中長期人民幣貸款余額同比增速均進一步下降。更重要的是,影子銀行進一步壓減,導(dǎo)致社會融資總額存量同比出現(xiàn)了明顯的減速(圖3)。

圖3:影子銀行存量規(guī)模和社會融資總額存量同比增速

如上面圖表所示,領(lǐng)先指標最早在今年一季度,甚至去年四季度就已經(jīng)到達頂點,然后回落。但這并不意味著經(jīng)濟增長動能的衰竭。因為核心經(jīng)濟數(shù)據(jù)的回落,本身會滯后于“領(lǐng)先指標”。

此前我們曾在前面文章《近憂已消除,遠慮需深謀》中分析過,后疫情世代,兩大引擎支撐著我國經(jīng)濟率先復(fù)蘇:出口和房地產(chǎn)(投資),但持續(xù)性存在疑問;固定資產(chǎn)投資和消費則復(fù)蘇相對滯后,能否接力出口和地產(chǎn),是決定這輪復(fù)蘇的力度和持續(xù)性的關(guān)鍵。

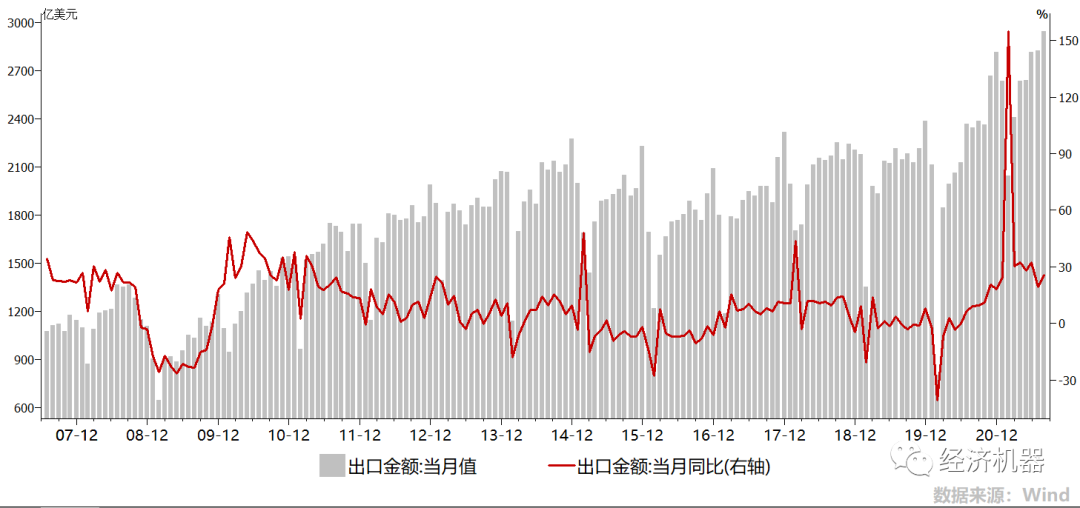

8月份的出口,幾乎成為近期公布的所有數(shù)據(jù)里的僅有亮色。8月份,出口當月同比增長25.6%,在去年基數(shù)逐漸抬升情況下,仍保持加速(圖4);環(huán)比上月增長4.1%,再次創(chuàng)出歷史新高。

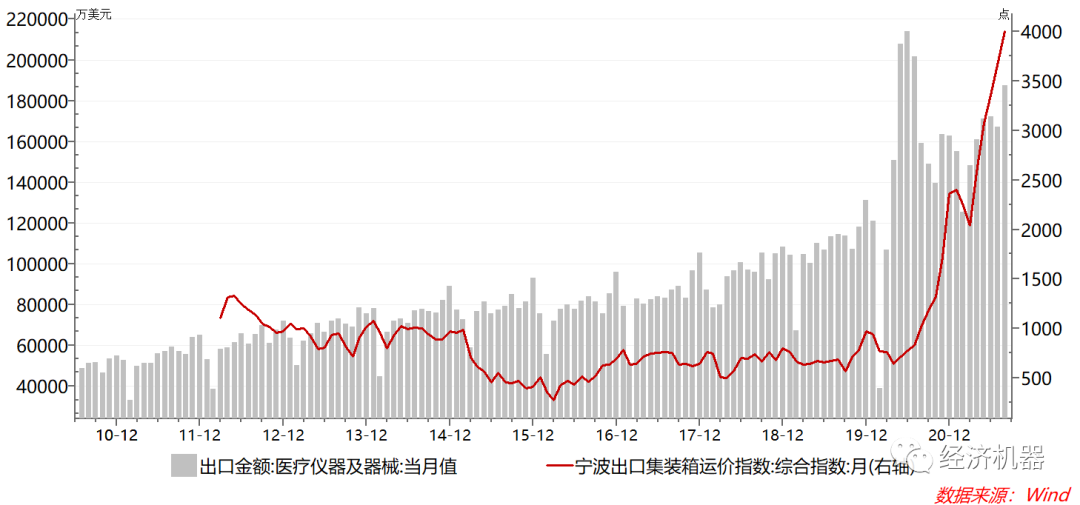

疫情再次惡化,沖擊全球供應(yīng)鏈,推動我國出口保持強勁。6月份以來,在歐洲杯、奧運會等大型聚會成了“病毒狂歡節(jié)”,推動疫情再次反彈,全球供應(yīng)鏈再次受到擾動。寧波海運價格指數(shù)再創(chuàng)新高,同時8月份醫(yī)療器械出口再次加速(圖5),這些都推動著出口保持高速增長。

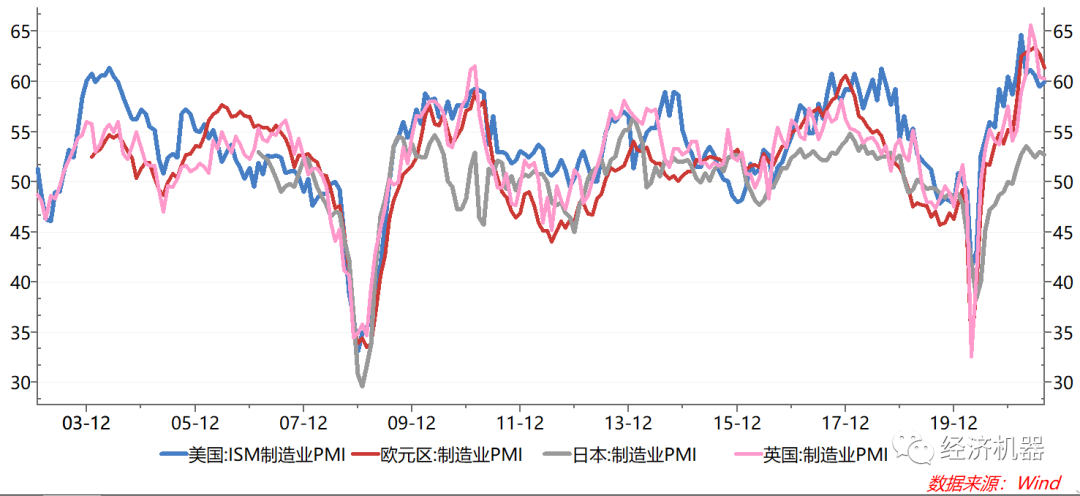

從需求角度看,海外需求的高點或已出現(xiàn)。海外主要經(jīng)濟體的制造業(yè)PMI指數(shù)近幾個月均出現(xiàn)了高點回落(圖6),這意味著未來幾個月,其進口增速也將逐漸回落。隨著疫苗注射的推進,供應(yīng)鏈的恢復(fù),我國出口增速很可能在明年初迎來拐點。

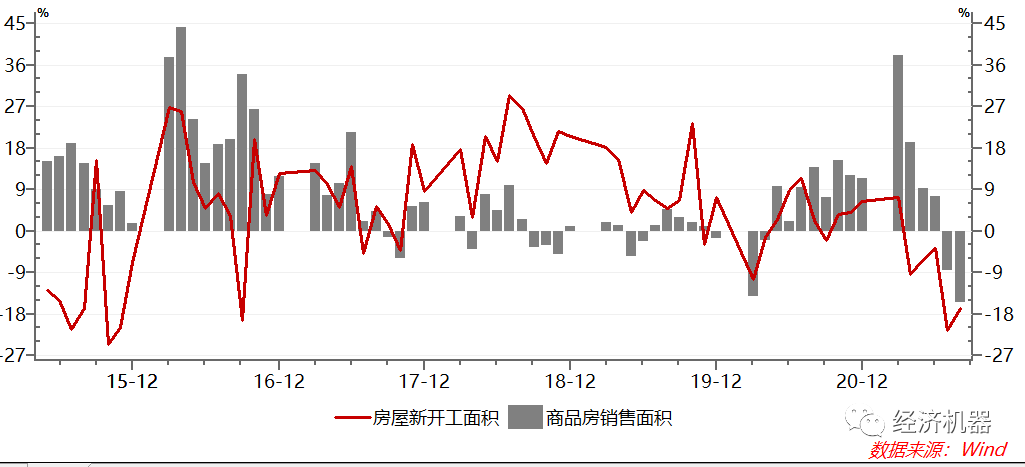

8月份,房地產(chǎn)銷售面積當月同比大幅下降15.6%,新開工面積下降16.8%,呈現(xiàn)明顯的降溫跡象(圖7)。房地產(chǎn)投資方面,累計同比增速10.9%,較上月放緩1.8pct。

我們在《下半年,黑天鵝可能來自哪?》中提到,警惕下半年房地產(chǎn)行業(yè)信用急劇惡化引發(fā)的系統(tǒng)性風險,“房地產(chǎn)去杠桿無疑也是正確的,但力度和節(jié)奏也很重要。如果出現(xiàn)大型房企排隊“違約”,就不僅是某個企業(yè)自身的問題了。建議有關(guān)方面重視這一風險,控制力度和節(jié)奏,嚴防恐慌情緒蔓延,避免2018年情景再現(xiàn)。”

實際上,近幾個月以來,房地產(chǎn)企業(yè)信用環(huán)境進一步惡化。房地產(chǎn)龍頭中國恒大出現(xiàn)實質(zhì)性違約,債委會正在醞釀成立。頭部地產(chǎn)商,不時有資金鏈緊張傳聞的出現(xiàn),華夏幸福,泰禾集團,藍光發(fā)展,寶能,河南建業(yè)...。

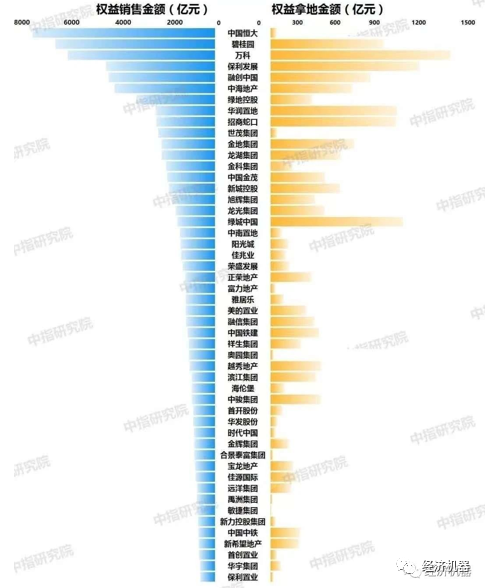

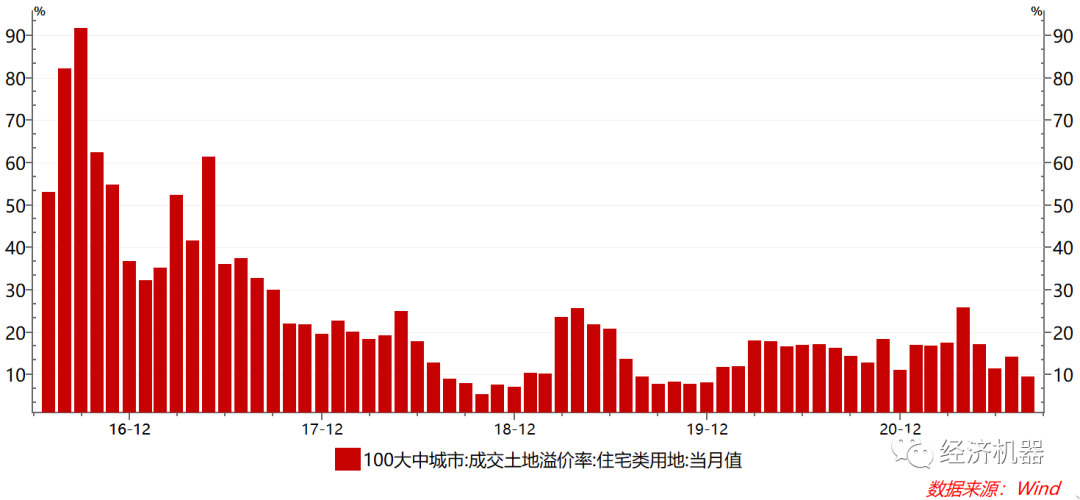

資金鏈緊張情況,已經(jīng)影響到企業(yè)拿地,部分頭部民營企業(yè)今年拿地金額出現(xiàn)斷崖式下降,恒大、碧桂園、世貿(mào)、金科、中南置地、佳兆業(yè)、陽光城等民營地產(chǎn)商顯著放緩了拿地的步伐(圖8),土地拍賣溢價率不斷創(chuàng)新低,流拍率不斷上升(圖9)。

圖9、土地溢價率再創(chuàng)新低

而需求“入冬”,或是壓垮地產(chǎn)商的“最后一根稻草”。8月份,百強企業(yè)單月操盤銷售金額下降20.7%,單月環(huán)比下降10.7%。剔除去年基數(shù)效應(yīng),和2019年比,增速也在快速回落(下圖、表)。在融資條件收緊情況下,銷售回款成為"去杠桿”和改善財務(wù)狀況的唯一途徑。如果需求快速惡化,則會有一大批民營開發(fā)商排隊倒下,清理出局。

疫情、汛情影響顯現(xiàn),消費復(fù)蘇遭受重挫。8月份,社會消費品零售總額同比增長2.5%,增速較上月大幅放緩6pct,遠低于萬得一致預(yù)期的7.4%。這個數(shù)據(jù)也和前面提到的“服務(wù)業(yè)PMI”跳水基本一致。主要原因就是,過去幾個月以來,疫情、汛情在各地多發(fā),使剛剛回暖的線下消費遭遇重創(chuàng)。8月份,民航旅客客運量同比下降51.5%,社會流動性下降明顯。

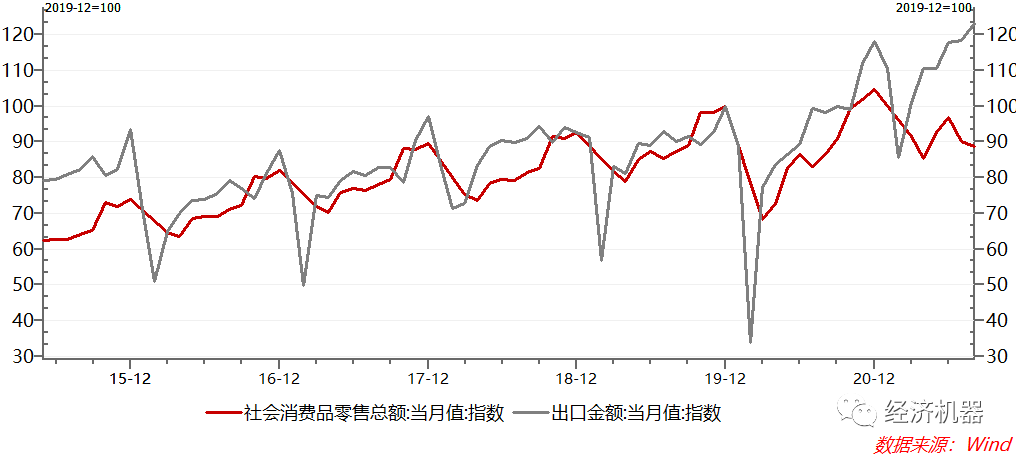

最新的社會零售銷售額僅相當于疫情前2019年12月的88.7%。作為對比,當前的出口額已經(jīng)達到2019年12月的123.3%,兩者已經(jīng)出現(xiàn)34.6個百分點的缺口(圖10)。餐飲等消費和社會零售銷售仍然較高依賴于線下活動的恢復(fù),因此恢復(fù)程度仍然偏低。此外,疫情對中小微企業(yè)和傳統(tǒng)經(jīng)濟打擊嚴重,消費信心也受到影響。往前看,境外疫情輸入壓力依然較大,局部地區(qū)零星散發(fā)疫情仍有發(fā)生,消費市場復(fù)蘇短期內(nèi)仍面臨不確定因素。

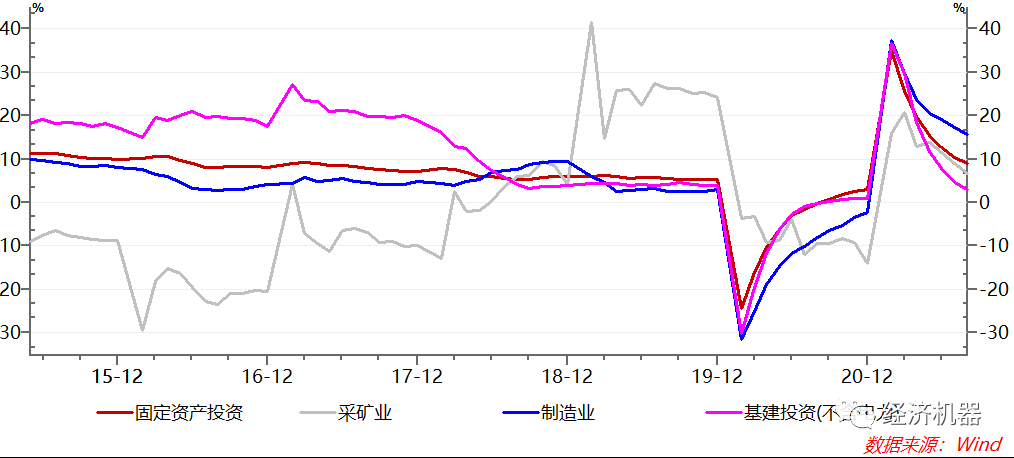

固定資產(chǎn)增速8月份也出現(xiàn)了進一步下滑。8月份累計同比增速進一步放緩至8.9%(圖11)。其中制造業(yè)投資增速放緩至15.7%。而處于高景氣狀態(tài)的采礦業(yè),投資增速僅為6.7%,顯示大宗商品暴漲并未激發(fā)信心和投資需求。這一方面是由于在雙碳戰(zhàn)略、環(huán)保和去產(chǎn)能三條高壓線下,供給剛性現(xiàn)象突出;另一方面,企業(yè)普遍對當前的高景氣狀態(tài)持續(xù)性存疑,信心普遍不足。寧可拿高利潤償還債務(wù),也不會增加資本支出。

基建投資8月份累計同比增速僅為2.9%,在各分項中處于最弱的地位。“積極的財政政策不積極”這一現(xiàn)象一直困擾著經(jīng)濟學圈。一方面,今年地方專項債發(fā)行緩慢,可能與今年穩(wěn)增長壓力不大有關(guān);另一方面,財政處于極度困難狀態(tài),疊加去杠桿和財政紀律約束,地方政府“甩開膀子”搞基建的條件并不具備。當然,中央二季度ZZJ會議要求加快專項債發(fā)行,到明年初形成實物工作量,期待半年后基建能有一個“脈沖式”的沖高。

無論是從7月底的ZZJ會議定調(diào)看(表1),還是從8月份的“顯著放緩”的經(jīng)濟動能看,更寬松的政策或許是必然選擇。但寬松的力度和空間有多大?這是一個十分值得思考的問題。

財政政策方面,前面提到了,幾乎沒有任何空間了。貨幣政策方面,下半年仍存在“降準”,甚至降低LPR利率的可能。這個符合支持實體經(jīng)濟的方向,同時也是空間較大的地方。當然,期望寬松政策扭轉(zhuǎn)周期下行的趨勢,可能比較難,無論是意愿,還是空間,都不大了。

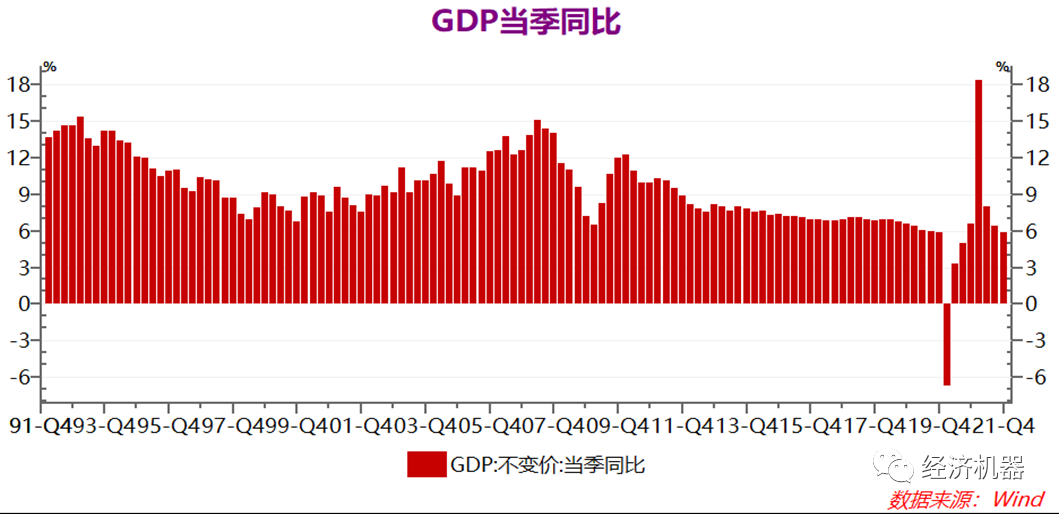

基礎(chǔ)情景下,未來幾個季度,周期下行的趨勢有望延續(xù)。三季度GDP當季同比增速或在6%附近甚至以下。考慮到去年下半年以來基數(shù)的抬高,四季度增速或?qū)⑦M一步回落,明年一季度或?qū)⑹墙?jīng)濟同比增速下滑壓力最大時刻。

當然這種回落更多的是圍繞趨勢增長的上下波動,不必大驚小怪。重要的是警惕恒大等黑天鵝引發(fā)系統(tǒng)性風險,避免經(jīng)濟因黑天鵝沖擊出現(xiàn)硬著陸,這才是我們應(yīng)重點防范的。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“經(jīng)濟機器”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標題: 周期下行:開始,還是結(jié)束?