大話固收

大話固收

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:洛洛楊

來源:大話固收(ID:trust-321)

“未來每年將會向社會輸出1000名在阿里工作10年以上的人才”,這兩天馬爸爸的發言由于過于清新脫俗受到熱議,大家紛紛感慨:“這是大佬的說話藝術啊”。

不過,其實關于“阿里人才”,活生生的例子已經有了。

搜索“愛財集團”,固定要提的有一句話:“創始人錢志龍,為阿里75號員工,在彭蕾的7次游說下加入阿里巴巴,前支付寶創始團隊的核心成員。”

就是這名第75號的阿里員工,在2019年的最后一個周末,走到了杭州市公安局余杭區分局自首投案。

2018年的官方通告里,愛財集團介紹旗下產品線整合為四大板塊(理財、分期、小微金融、汽車金融),但其實煙掌柜和愛又車上線不久即下線,真正的業務板塊,翻譯過來就是P2P(米莊理財)和消費金融(愛又米)。

早在2017年,就有人質疑愛財集團通過米莊理財歸集資金,然后再通過愛又米向學生放貸,屬于顯而易見的資金池。也就是在同一年,愛財集團宣布拿到了中順易資本領投的2.2億C輪融資,這是它的第四輪融資。

這是愛財集團第一次和信托公司扯上關系,但后來遠不止于此。

2018年12月6日,《大眾日報》給山東信托發了一個通稿:

近日,山東國信自主放款的首單普惠金融信托項目正式成立,總規模5000萬元。

該普惠金融信托項目由山東信托-融易4號愛財科技單一資金信托與山東信托-普惠4號財產權信托構成,具備7x24小時系統自動化審批放款、資金全流程閉環、自主加強風控、完整資產明細管理等普惠金融信托關鍵技術指征。成立當日,通過系統自動化審批,該信托項目完成第一筆放款,來自浙江的客戶成為該普惠金融信托業務第一位借款客戶。

此單信托項目落地,標志著山東國信在積極響應和貫徹國家普惠金融政策,使現代金融服務更好惠及廣大人民群眾和社會經濟發展薄弱環節方面,邁出了有力一步。山東國信將繼續踐行普惠金融理念,探索基于“數據+科技”的資管產品,不斷加大普惠金融服務供給,將更優質的金融服務更便捷地提供給客戶。

信托項目常有,但專門為項目成立發通稿的就少見了。其背景,正是當時大力推行的“普惠金融”,加上去通道、去杠桿導致的轉型壓力,信托公司開始發力小額消費貸款。可以說,消費金融信托是被“轉型”出來的。

信托設立了一個3:1的比例,由愛財集團認購四分之一份額;并晚于一般投資者1個月到期;但算算日子,項目要到2020年6月才到期,而愛財集團已經倒了。

好在,山東信托的項目規模不算很大,但另一家信托公司,就沒這么幸運了。

2019年4月,光大信托發行了一期“弘祿愛財1號集合資金信托計劃”,規模7500萬,期限12個月,年化收益8.4%,風控和山東信托的類似:

2019年8月,“弘祿愛財2號集合資金信托計劃”,規模2500萬,收益、期限和風控均和愛財1號保持一致。

項目發行不過4月,合作方就被通告了,求信托經理心理陰影面積。

這兩個項目目前均遠未到期,相關的資金目前是否運作正常,信托公司沒發公告。如果是該項目的投資者,就要注意了,最好能夠了解到放款賬戶和回款賬戶目前狀態如何,必要時要求提前結束項目保全資產。

“消費金融信托”的模式,離P2P有多遠?

愛財集團相關項目不過是龐大的消費金融信托的一個縮影。根據信托業協會的最新數據,截止2018年年底,已有約六成信托公司在消費金融領域進行了布局,消費金融信托業務的累計規模已突破8000億元。

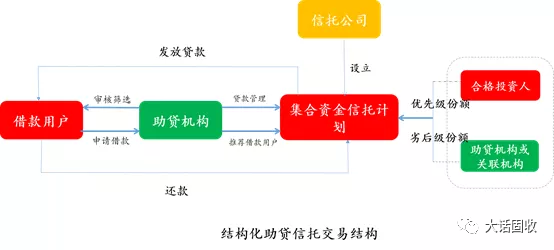

但信托公司做消費金融業務的尷尬之處在于,傳統的信托貸款面向的是單個貸款主體,信托公司得以一個個去調查把控;消費金融貸款對接的是數目龐大、單筆貸款金額小的個人消費者,對這些人進行篩查非信托公司強項,因此,往往要和專業的小貸公司、消費金融公司合作,也就是所謂的“助貸模式”。

在這種“助貸”模式中,誰能借到錢,借錢做什么,借多少錢這幾個關鍵問題由助貸機構把握;助貸機構審查后推薦給信托計劃放款,回款時也是回流到專門的歸集戶。

乍一看,助貸機構不接手資金,相當于一個“風控顧問”,客觀中立。但實際上有兩個大問題:

身份證明經過公安信息核查并匹配。

客戶經過了人臉識別、人像比對,確定為本人。

對客戶進行了銀行卡四要素核驗。

未命中同盾、百融、前海、匯法黑名單。

滿足年齡 18 至 55 歲、非學生。

通過了手機運營商實名認證。

客戶在申請階段明確填寫了消費用途。

做企業的盡調,還能看看財務報表,研究下資產負債;但做針對個人的貸款,還只能停留在這種粗淺的“畫像階段”,往前走一步就是非法窺探隱私了……這也是為什么消費金融公司屢屢被爆侵犯隱私。底層債務人越模糊,違約率就越高,但催收又往往觸碰法律風險。搜索“愛又米”,逾期后投訴催收的比比皆是。

二是助貸機構本身的可靠性。助貸模式,信托公司只是募集資金,貸不貸基本掌握在助貸機構手里,那如果助貸機構想要套這個錢,會不會收集符合條件的借款人,然后歸集資金套現呢?下圖是愛財集團宣傳的自身業務模式:

把門檻提到100萬,成立一個信托計劃放款,差不多就是一個消費金融信托了。二者何其相似。

除了這種“監守自盜”的風險外,壞賬催收也是問題。助貸機構出了問題后,壞賬誰來催收,會不會出現借款人趁機不還款的情形?

目前,愛財集團定的嫌疑是“非法吸收公眾存款”;但據《當代商報》報道,杭州市金融辦銀行保險處副處長趙斌稱,“從愛財集團的組織架構來看,是存在問題的。公司把資產端和資金端切分開來,光看一端的話它是放貸,而融資方又涉嫌關聯方變相自融,這邊又涉嫌資金放貸問題。米莊理財(信釜資產)與愛財科技為實際控制人且同一法人,這樣不符合監管條例規定,就存在自融行為。

信托公司發起的消費金融信托計劃里,信托公司自融的風險幾乎可以不考慮;但助貸機構會不會利用信息優勢套現,始終令人擔憂。從模式上來說,從不確定的公眾中募集資金(投資者),再把錢放貸給不確定的個人消費者,很難說清楚助貸模式的消費金融信托,是不是在重復那些年P2P平臺做過的事。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“大話固收”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!