阿爾法工場

阿爾法工場

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:許文濤

來源:阿爾法工場研究院(ID:alpworks)

乳制品行業競爭格局已然清晰,市場競爭的最終走向,不會是“天平式”的雙贏局面,更多的是類似白酒行業那樣的座次梯隊。

間隔半年,伊利120億定增方案終落地。

12月9日,伊利股份(600887.SH)公布了此次的定增方案:以每股37.89元價格,發行3.18億股,共計募資120.47億,投向液態奶、奶粉、礦泉水、數字化建設等項目。

參與此次定增班底堪稱“豪華”:在19位機構投資者中,其中既包括巴克萊、高盛、摩根大通、瑞士銀行等國外頂級投行,也包括招商證券、高毅資產、天津禮仁、易方達、平安養老、安徽鐵路發展基金等國內明星資管證券機構。

定增方案顯示,本次申購共計53單申購報價,如此高的認購熱情甚至出現了“搶籌”情況。創出了A股消費行業定增規模最大,發行折扣最低(5.46%),認購倍數最高(3.4倍)記錄。

當前乳制品行業進入成熟期,與當下火熱的新能源、科技行業不同,增長更加穩定。

之所以出現如此這般的認購盛況,反應出主流機構對伊利未來發展的看好。

乳制品行業競爭格局已然清晰,市場競爭的最終走向,不會是“天平式”的雙贏局面,更多的是類似白酒行業那樣的座次梯隊。

畢竟市場資源總是有限的,資源總歸會向優勢競爭者傾斜。

乳制品行業是重資產行業,企業優勢需要時間慢慢累積。各方角力焦點在渠道、營銷、費用管控以及管理層等方面。

其中渠道優勢為伊利奠定了王者基礎。所謂“得渠道者得天下”,這在乳制品行業不是一句空話。

渠道優勢本質上是規模優勢,渠道優勢大在產品推廣營銷,第一時間接觸到消費者。

另外營銷各地網點數量分布、經銷商數量,各大超市貨架、商店陳列,導購員營銷等等都是渠道力的體現。

伊利的渠道優勢首先體現為渠道扁平化的快速推廣,及較早開始的“織網計劃”布局下沉市場。到2020年底,伊利全國有600多萬個終端網點,鄉鎮村網點達近109.6萬家。

同時根據伊利經營數據的公告,截至2021年9月底,伊利經銷商數量共計14,559家。如此眾多的渠道數量是伊利產品快速推廣的有力保證。

除了終端網點,精準的市場營銷也放大了伊利的品牌效應。

如對新的熱門傳播平臺的有效把握。除了冠名熱門體育賽事外,伊利品牌對熱門綜藝精準把握起到了很好的傳播效果。

如《爸爸去哪兒》、《奔跑吧兄弟》、《最強大腦》、《我是歌手4》等熱門節目的贊助,迎合了主流消費群體,對安慕希、金典、QQ星等主力產品的業績提升非常明顯。

正是基于供應鏈、渠道、營銷、品牌、企業管理上的長期沉淀,才奠定了伊利今天的市場地位。

據國際咨詢機構歐睿的研究數據顯示,2020年伊利在乳制品整體行業中市占率為26.4%,常溫奶領域市占率38.6%。牢牢占據行業第一的位置。

2020年伊利營收969億,而2021年將突破千億營收關口。

2021年以來,在疫情影響沒有消退的情況下,伊利主要業務品類仍保持快速增長,尤其像金典這樣的大單品。

在最新的三季度業績報中,金典增速超30%,金典有機奶增速更是超過了50%;安慕希的市場份額達到了65.1%;奶粉業務同比增長30%以上,高端金領冠珍護增速超40%;奶酪業務同比增長180%。

同時需要強調的是,伊利前三季度凈利已經超過去年全年的凈利水平。

作為行業龍頭,如此規模還能實現這般增速,靠的正是長期的運營累積、不斷加深的壁壘護城河。

數據顯示,大單品安慕希、伊利純牛奶、金典年收入均已突破200億;優酸乳年收入超100億;有10個子品牌年收入在10億元以上,是未來的潛力增長品種。

據安信證券研究顯示,2021年三季度單季乳制品行業整體凈利率不足6%,而同期伊利凈利率為9.41%。對比行業,伊利的盈利能力凸顯。

出色的管理能力也是伊利取得當前成就的充分必要條件。

伊利管理層擁有多年從業經驗,企業經營也保持一貫凌厲的蒙派作戰風格。在關鍵節點做出正確的戰略抉擇,把握趨勢。

鑒于行業產業鏈條長,以及終端“內卷”式競爭態勢,既需要考慮到上游奶源生產,中游物流運輸,還要時刻關注終端動銷及售后服務等等各方面問題,方方面面都考量著管理層的經營決策能力。

一者,當前以潘剛為代表的核心管理團隊資歷深厚,團隊全員擁有長達二十多年的從業經驗,大多經歷了從底層車間到管理層沉淀,深諳企業經營管理和品牌文化。

同時對行業發展趨勢的把控都能使企業做出正確戰略抉擇,甚至引領行業趨勢。

以董事長潘剛為例。

早在1992年加入伊利,從最初的呼和浩特回民奶食品廠車間工人開始。歷經冷凍食品公司質檢部、生產部部長,礦泉飲料、液態奶事業部總經理,最后到公司總裁、董事長,到如今已經有將近30年的行業從業史。

從事業起步到當下,潘剛是純粹的伊利人,對行業發展嗅覺敏銳,多次的重大戰略抉擇讓伊利走上了快車道。

1999年,潘剛組建了伊利液態奶事業部并兼任總經理。

彼時的管理團隊敏銳的察覺到了常溫奶的發展機遇,率先引進利樂生產線,并于1997年投產。UHT常溫奶生產技術延長了牛奶保質期,打破了當時低溫奶的區域限制,企業規模迅速擴大。

在液態奶事業部成立之前,伊利液態奶的收入只有6000萬。發力常溫奶業務后,2000年該業務就實現營收5個億,2003年收入46億,2005年伊利成為唯一利樂包裝產品突破100億的中國企業。

伊利液態奶業務的快速發展,也帶動了整個中國乳業的發展,開啟了中國的“液態奶時代”。

同時,液態奶的快速發展更是直接帶起了伊利品牌知名度和消費者口碑,也帶動了伊利其它品類的快速發展。

2005年,年僅35歲的潘剛出任伊利董事長,提出銷售下沉、精確化管理,最終實現了年銷售收入百億的目標。

隨后,管理團隊加大力度整合上游奶源,推廣奶聯社合作,2011年定增募資12.3億元用于在內蒙古、四川、安徽等地奶源建設項目,并率先走出行業風暴。

2018年抓住大健康產業增長紅利,推出伊刻活泉、伊利植選等飲品。2020年在疫情影響狀態下公司還實現了逆增長,市占率逆勢提升。

同時,在2020年進入“全球乳業五強”后,潘剛提出了“2025全球第三,2030年全球第一”的中長期目標。

在2021年8月荷蘭合作銀行公布2021年“全球乳業20強”榜單中,伊利繼續蟬聯全球乳業五強,連續八年蟬聯亞洲乳業第一。

當下全球第一已經不再是伊利人的夢想,而是切切實實在追逐的目標。此次120億定增正是實現目標的“底氣”。

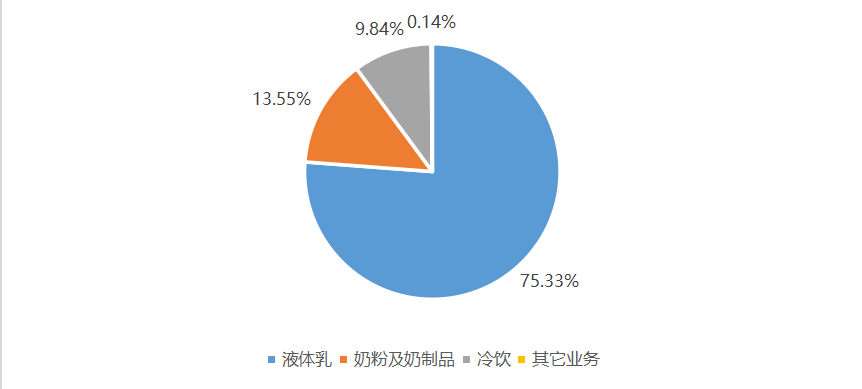

伊利的業務分為四大部分,包括液體乳、奶粉及奶制品、冷飲及其它項目(包括礦泉水業務)。

其中液體乳業務是公司的主營業務,2021年中報顯示,營收占比達75.33%。奶粉及奶制品是伊利重點布局業務板塊,占比達13.55%,近年來增速較快。

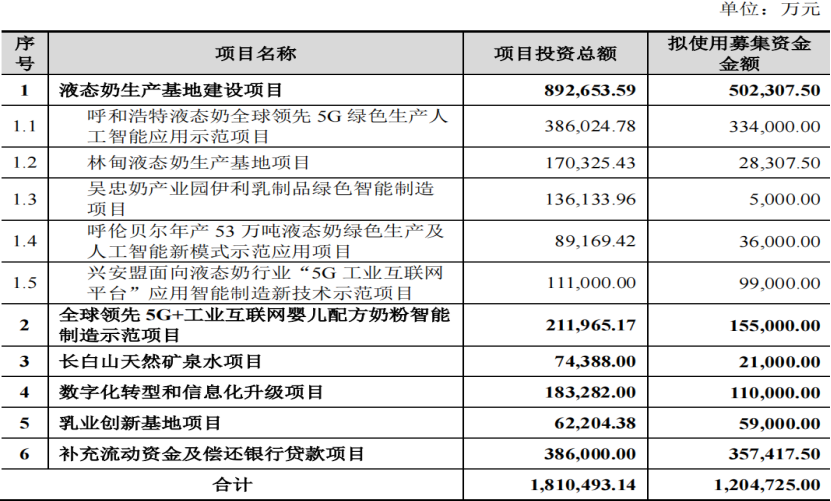

本次定增項目包括液態奶、奶粉、礦泉水擴產及數字化建設項目,募資重點投向液態奶和奶粉項目上,以及加大未來礦泉水潛力業務的布局。

其中液態奶建設共計使用50.23億(占比41.7%),分布在呼和浩特、林甸、吳忠、呼倫貝爾、興安盟5個生產基地。

項目達產后,液態奶將新增日產6148噸產能,全年增加224.4萬噸,液態奶總產能將在2020年1312萬噸的基礎上提升了17%。

奶粉板塊將使用募資金額15.5億(占比12.87%),項目達產后將新增日產100噸產能,預計新增年產3.65萬噸。相當于2020年奶粉及奶制品產量22.35萬噸的基礎上新增16.33%。

同時將投入2.1億建設礦泉水項目,投產后將新增日產1296噸產能,年產47.3萬噸,與公司2020年其他產品(健康飲品)4.15萬噸相比提升了超10倍。

也說明了礦泉水業務將是公司非乳業業務發展的重要方向。

此外,伊利還計劃使用11億(占比9.13%)/5.9億(占比4.9%)進行數字化轉型和信息化升級,乳業創新基地項目建設,加大全產業鏈數字化應用,提升運營效率。

以及對產業鏈中包括牧草種植、奶牛繁育養殖、牧場管理乳品工藝技術與裝備等技術研發,并搭建服務于乳業研發創新的基礎服務性平臺,提升研發軟實力。

定增項目一經拆分,產業布局動向清晰明了。本次定增重點滿足消費升級趨勢下高品質、差異化、功能化產品需求。

雖然乳制品整體增長放緩,但尼爾森零研數據顯示,國內有機乳品、常溫牛奶、低溫牛奶細分市場零售額比2019年同期分別增長達21.9%、11.5%、21.7%。

其中高品質有機乳品和低溫牛奶增速均在20%以上,常溫牛奶雖然增速平穩,但也在10%以上。

這也是伊利加強主業的原因。高品質帶來的是銷售均價的提升,成為有效提升產品毛利,對抗上游漲價,增厚凈利的利器。

同時高品質產品也符合消費升級趨勢、疫情影響下健康意識的提高,消費者對品質牛奶的需求不斷增加。

有人認為當前牛奶供給存在過剩問題,其實不然。

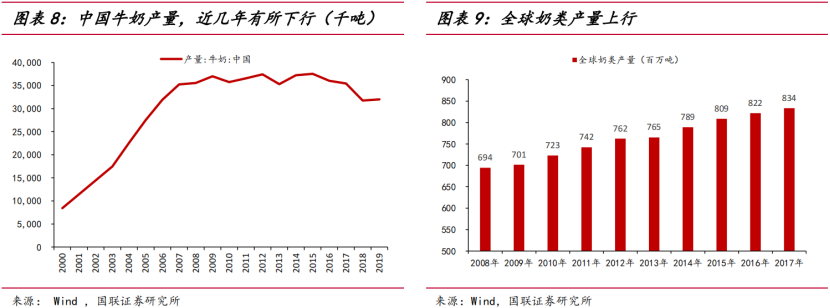

據國聯證券研究顯示,中國原奶產量僅占全球約3.8%,進口依存度或超30%。

近10年中國牛奶產量幾乎沒有增長,甚至近幾年產量有所下行,從2015年的3755萬噸下降至2019年的3201萬噸。最新數據顯示2020年產量為3440萬噸。

在需求和總體市場規模上漲背景下,加強對上游奶源把控就顯得尤為重要。

同時在數字化應用、全產業鏈協同效應下,有利于提升全產業鏈運營效率,從而提升伊利經營利潤率。

伊利奶粉業務快速增長,疊加對澳優乳業的收購,奶粉業務綜合競爭力再上一層樓,產能擴展有助于伊利鞏固提高奶粉行業話語權。

礦泉水業務雖然在營收占比較小,但也是未來增長“潛力股”。

財報顯示2020年其他產品收入1.79億,占總營收比例僅0.19%,但增長迅速,同比增長了188.64%。是未來伊利成長多元化綜合性食品飲料集團做準備。

同時,據定增方案顯示,此次募投項目中產能建設項目建設周期為15-32個月,產能釋放預計至少在2023年后。將助力實現“2025年全球乳業前三,2030年全球乳業第一”的中遠期戰略目標。

伊利百億定增的“火爆”大超市場預期,究其原因,還是對伊利前景發展的看好。

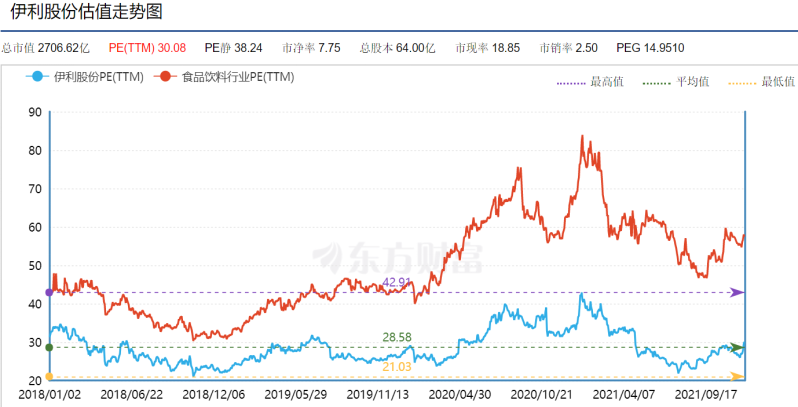

相對于整個食品飲料板塊,伊利估值還在底部徘徊。截至12月10日,伊利動態PE為30.08倍,剛剛超過近年來估值均值的28.58倍,而食品飲料板塊則達57.44倍,高低對比立下可見。

市場之所以給予如此低估值可能與整個乳制品行業增速有關,畢竟當前液態奶業務占比仍然較高。

但對于未來公司成長,從定增項目以及多元化業務發展角度看,伊利更多的是對標綜合性食品類平臺公司。

而伊利開展健康食品業務初衷也在于此。雖然當前這塊業務占比還很小,但憑借伊利的品牌粘性,未來該項業務發展想象空間巨大。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“阿爾法工場”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!