西政資本

西政資本 作者:西政資本

來源:西政資本(ID:xizheng_ziben)

2021年的第一季度發生了很多變化,目前排名前30強的房企大部分都壓降了前融成本,最明顯的變化就是這類房企開始主動和積極地接受前融機構的“股+債”投資,債的部分利息壓低,但通過股的部分對應的收益來拉高整體成本,也即通過拉高股權收益來補足債的收益。在百強房企中,前50強和后50強的開發商對融資成本的預期已出現了明顯的分化,這也給我們前融機構帶來了新的機會和挑戰。

一、百強房企融資成本預期的調整

在“三道紅線”融資新規施行的背景下,頭部房企以及國央企類的房企大都面臨著很大的債務壓降的壓力,對于一些房企來說降債工作儼然需要當成ZZ任務去完成。另外受銀行“兩道紅線”的監管影響,房企的銷售回款預期拉長,加上樓市調控(限購、限價)等因素的綜合影響,項目銷售利潤率預期下滑,由此導致高周轉類房企普遍都有降低融資成本的強烈訴求。當然,房企降低負債、降低融資利率也有很多實實在在的好處,比如按照“三道紅線”的要求降檔后可以同步提高信用評級和舉牌能力,此時房企的管理紅利就能充分發揮出來。

2021年開年以來,我們發現房企的融資成本預期出現了如下幾個明顯的變化:

1. 在排名前30強的房企中,絕大部分房企都將前融成本紅線降低到了年化9%-11%左右,個別高一點的也才到了年化11%-13%左右。排名前30-50強的房企前融成本紅線無多大變化,目前大部分仍集中在年化12%-13%左右,但排名在前50-100強之間的房企在前融成本方面倒出現了更靈活的市場接受度,其中排名稍靠前的一般是年化12%-15%之間,排名稍靠后的對年化15%-18%的前融成本仍舊有很高的接受度。

2. 房企目前壓降負債的思路主要是兩個:第一個是房企上下游的供應鏈方向的融資,或者是開展大宗貿易的融資,也即避開房企的直接融資并拉低綜合融資成本;第二個是越來越多的房企在嘗試的“股+債”融資,其中壓低債權部分的融資成本(比如年化9%以下),但后端通過股權收益形式向前融機構補足綜合融資成本。

二、“股+債”產品的融資成本調節功能

前文有提到,在前30強的房企中,不少房企都在嘗試通過前融機構的“股+債”產品實現融資成本的總體平衡。舉個目前最常見的例子,我們前融機構與頭部房企成立平臺公司,前融機構持股xx%,開發商持股xx%,采用超投的模式,保證金部分配資xx%,土地款部分配資按股比兩倍確定(比如前融機構持股30%,則配資60%及以上),如果配資比例下降則對應持股比例也下降;融資成本采用“股+債”的綜合收益模式計取,其中債的部分成本為年化9%,算上股的收益部分后綜合成本會在年化14%-15%左右,另外股的部分對應的資金進入注冊資本金可以降低整體的負債率,一定程度上能實現部分的出表,后續前融機構則通過模擬清算的方式退出(不過前融可以與開發貸并存)。

在上述操作模式中,債的部分一般都很好處理,比較麻煩的就是股權部分的收益問題,具體來說要么是類固定收益,要么是真股投資收益。從實務來看,以我們的“信托+基金/有限合伙”的優先股融資為例,我們目前對開發商的放款成本(或收取的綜合融資收益)一般是年化11%-13%左右,因投資端一般都是通過對賭條件的設置確保基礎收益或者“基礎收益+浮動收益”來實現,所以在一定程度上實現的是類似固定收益的效果,當然融資產品所反映的本質仍舊是股權投資,且原則上也按真股的投資要求開展投后管理,只是這種類似固定收益或對賭基礎收益的模式更能被排名靠前的房企所接受。

比如我們在融資所涉的協議安排方面,雙方就項目公司及所開發標的項目的整體經營計劃及年度經營計劃(開工完工計劃、成本預算、銷售計劃、租賃計劃、資產處置計劃等)設置對賭條件,開發商觸發對賭條件或投資合作期限屆滿后進入模擬清算并由開發商按約定回購股權,其中開發商所屬集團應就我們的股權投資收益的實現(如不低于年化xx%的基礎收益)提供差額補足,同時應為第三方回購股權的義務提供擔保。

在“股+債”的產品架構中,股的部分能接受真股投資的基本為百強排名靠后的房企或其他實力較弱的房企。真股投資涉及股東層面的合作經營管理以及收益分配等問題,因此投后的共管是解決問題的關鍵。從具體的措施來看,一般是如下幾點:(1)向項目公司派駐董事,董事會事項表決實行一人一票制度,重大事項一致決;(2)對項目公司證照實行共同監管;(3)派專人駐場對項目進行監管;(4)在項目公司賬戶增加預留印鑒及網銀印鑒,實行賬戶監管。

三、非房主體融資的降債降息功能

前文有提到,不少房企都開始通過大宗貿易類的融資降低融資成本,事實上實業、貿易類企業在當前融資環境下也確實能取得比房地產開發企業更低成本的融資。從實務來看,因這種融資操作一般都得通過非房主體來實現,而在“三道紅線”監管要求下面臨債務統計口徑的問題,因此大部分開發商都會通過體系外的非房主體來處理(也即這些主體與房企本身不存在股權等關聯關系)。

客觀地說,非房主體的融資一直都是一個偏敏感的話題,因為非房主體的融資經常被當做房地產企業融資出表甚至規避融資監管的常用途徑。暫且不論是否觸及融資監管紅線,單就從實務的角度來說,非房主體的融資目前已構成大部分房企多元化和多渠道融資中不可或缺的一部分。在具體表現形式上,第一種比較常見的情形是頭部房企進行的多元化布局,比如除地產以外的貿易、旅游、文化、健康、養老、農業、新能源、機器人及科技等,通過這些非房主體的融資間接為地產業務輸血;第二種比較常見的情形是開發商用一些與自身有關聯或者表面不關聯的主體承接自身的一些地產業務,比如開發商指定的總包施工單位、材料供應商等,這些非房主體的保理、融資租賃、供應鏈ABS等方向的融資也為房企的表外融資立下過“汗馬功勞”。

(一)非房主體的流貸

根據目前的前融業務情況,在具體的出表問題上,以非房主體的流貸為例,目前其實仍舊能解決涉房融資限制等諸多問題。比如在我們近半年完成的前融項目的退出中,一些開發商通過非房主體在一些外資或合資銀行取得流貸,該類流貸無形中充當著我們前融資金退出的還款來源的角色。在具體操作方面,這些外資或合資銀行直接對開發商的非房主體提供授信,這類穿透式流動資金抵押貸款的借款人為非房主體,融資成本在年化9%左右,抵押物還可異地安排。但是在目前的環境下以往操作這類業務的銀行也面臨了額度不足的問題。

需要注意的是,自從“三道紅線”監管規定施行后,開發商找一些非房主體做抵押流貸的做法已有所收縮。比如收購一個成立達到一定年限且有合適的經營流水的實業、貿易類企業作為融資主體,然后由開發商提供土地抵押的方式配合取得流貸,最后由融資主體以投資款、合作款、交易誠意金等形式將融資款支援給開發商,盡管上述操作在一定程度上解決了中小開發商的融資難題,但根據2020年6月24日銀保監會下發的《關于開展銀行業保險業市場亂象整治“回頭看”工作的通知》(銀保監發〔2020〕27號)的規定,上述做法事實上很容易突破監管紅線(尤其是監管部門較真的情況下),因此在具體操作層面還需要根據非房主體與房地產開發企業的關聯關系等再行斟酌或詳細商榷。

(二)非房主體的供應鏈融資

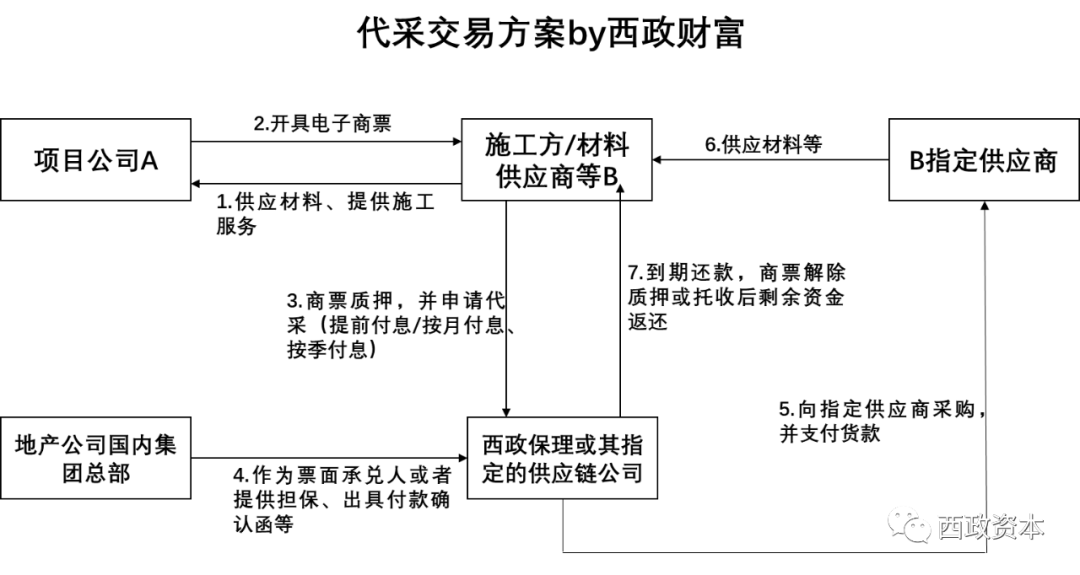

根據前文提到的邏輯,如果開發商的交易對手(比如總包方、材料供應商等)本身能解決融資的問題,那開發商就不需要太依賴自身的融資去解決材料和工程款的應付問題(比如直接開商票進行支付即可)由此就可以大量減少有息負債的需求,而且總包方、材料供應商的融資成本較低的情況下一定程度上還可以總體拉低房企的融資成本(假設總包方、材料供應商是房企可控制的主體)。以下以我們目前開展較多的代采業務為例簡單舉例說明。

1. 施工方/材料供應商等上游供應商向項目公司供應材料、提供施工服務,形成應收賬款;

2. 項目公司向施工方/材料供應商開具商業承兌匯票,視情況可能需要地產公司國內集團總部作為票面承兌人;

3. 施工方/材料供應商將電子商票背書質押給西政保理或其指定的供應鏈公司,并申請供應鏈公司向其指定供應商采購商品、服務等;

4. 地產公司國內集團總部根據項目情況,需要作為票面承兌人,或者提供擔保、出具付款確認函、流動性支持函等;

5. 西政保理按照施工方/材料供應商的要求,向其指定供應商采購商品或服務,并支付貨款;

6. 指定供應商向施工方/材料供應商供應材料、提供服務;

7. 到期施工方/材料供應商歸還采購款及相應利息后,西政保理或其指定的供應鏈公司解除票據質押;或西政保理或其指定的供應鏈公司直接托收后,多出資金返還給施工方/材料供應商。

四、前融機構針對百強房企前融成本調整的應對策略

針對開發商在前融成本和融資方式所做的調整,目前我們前融機構亦相應地做了一些產品和策略方面的變化,大致情況如下:

1. 針對開發商降低融資成本的強烈訴求,目前各類前融機構都在探討下調前融成本的可能性。以我們目前核心的土地前融和“信托+基金/有限合伙”的優先股融資業務為例,我們放款給開發商的成本相比去年平均下浮了年化1%左右,因此我們財富端仍舊面臨一定的競爭壓力。

2. 從純債產品調整為真股+債的合作模式,比如我們前融機構先引入體系內的關聯方或合作方作為真股持股人(一般是占小股),該真股合作方并就真股部分同步出資,我們前融機構則同時以明股實債的形式就開發商剩余持股部分所涉投資款項另外提供對應的配資金額,其中計算基數以項目資金峰值為準。

3. 針對開發商的融資需求重點配合解決其出表和壓降“三道紅線”監管指標的需求,業務從單純的前融業務逐步轉到、調整或增加類似保理、供應鏈、代采等方向的融資業務。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“西政資本”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 202103:百強房企的前融成本調整