雅居樂集團法務部

雅居樂集團法務部

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:席才懿

來源:雅居樂集團法務部(ID:Agile_Legal)

摘要

《民法典》新增了保理合同作為有名合同,并對司法實踐中頗具爭議的保理法律問題集中作出了規定。這對保理業務各參與主體而言,皆是新的機遇與挑戰,“機遇”在于可以依據《民法典》之新規創新業務模式、擴增業務范圍,而“挑戰”在于需要及時更新舊有業務思維觀念。

本文擬以房地產企業保理業務為例,簡要介紹保理業務商業模式,剖析《民法典》新規下不同模式保理業務發展可能面臨的變化,探討風險防范的手段。

一、保理業務的商業模式分析

(一)按照保理業務所涉及的關鍵環節進行區分

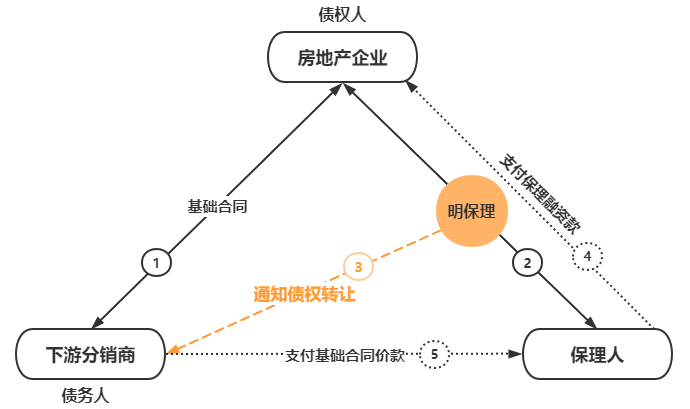

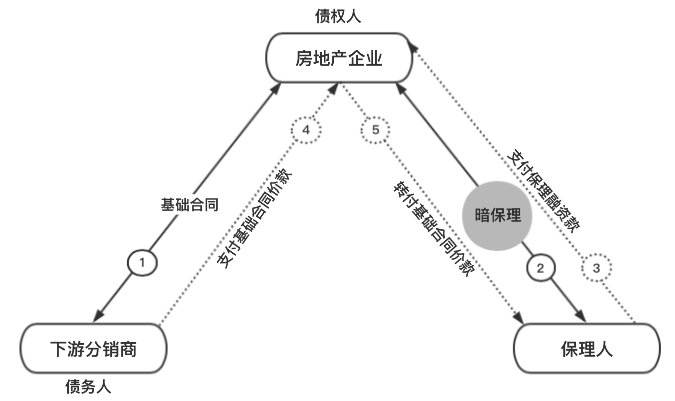

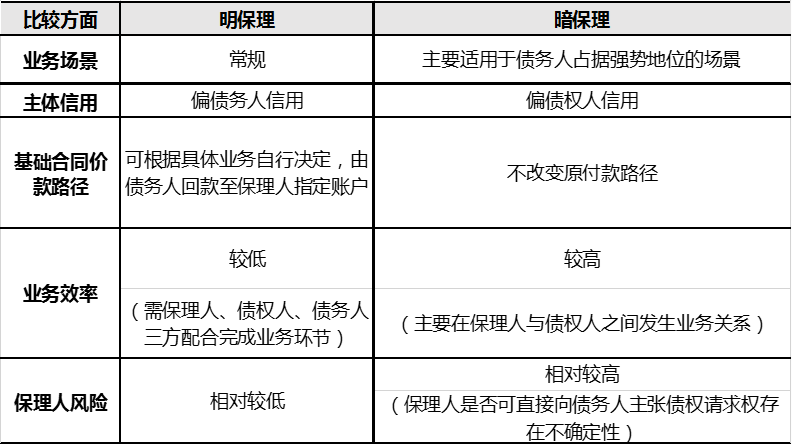

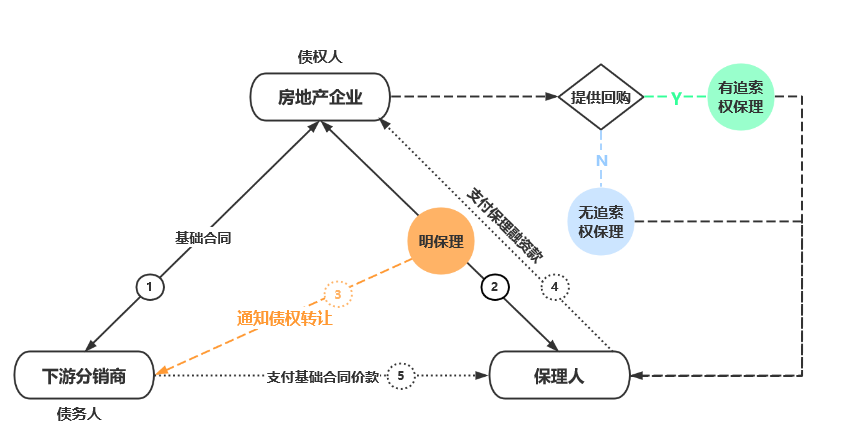

1.明保理與暗保理

明保理和暗保理的核心區別在于保理關系設立后是否將應收賬款轉讓事實通知債務人。

明保理,指簽署保理合同時,將應收賬款轉讓的事實通知債務人;同時要求債務人在應收賬款到期時,將基礎合同價款付至保理人指定的賬戶。

暗保理,指保理合同簽署時,未將應收賬款轉讓事實通知債務人;僅在約定事由出現后,將應收賬款轉讓事實通知債務人;暗保理下一般不改變基礎合同價款的付款路徑。

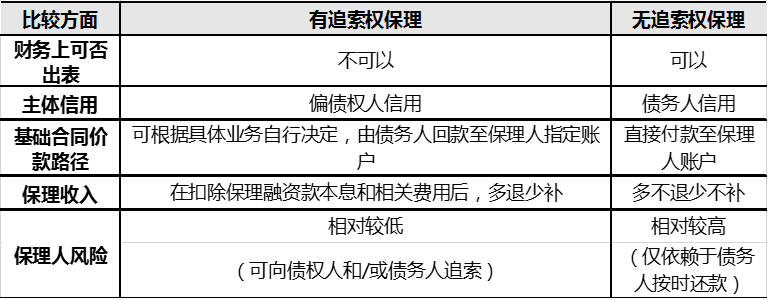

兩者模式間的優勢與劣勢比較如下:

2.有追索權保理與無追索權保理

有追索權保理和無追索權保理的核心區別在于:如應收賬款不能收回,保理人是否有權向債權人進行追索或要求債權人進行回購。

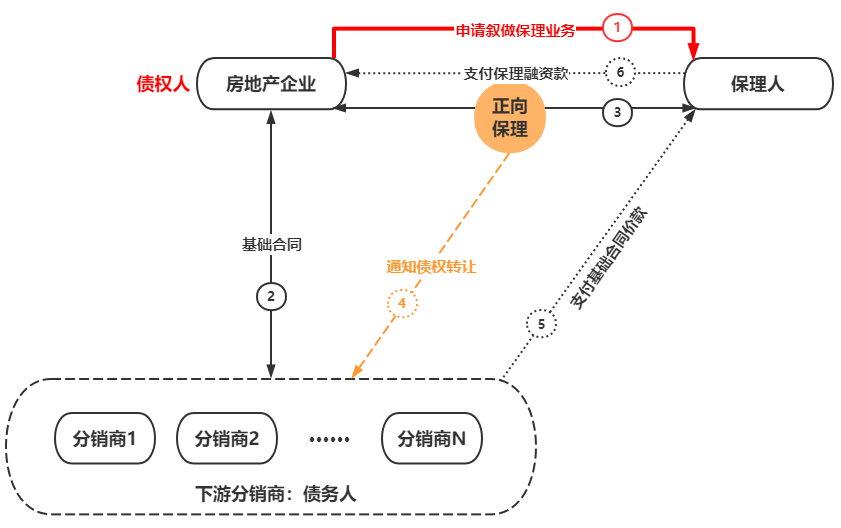

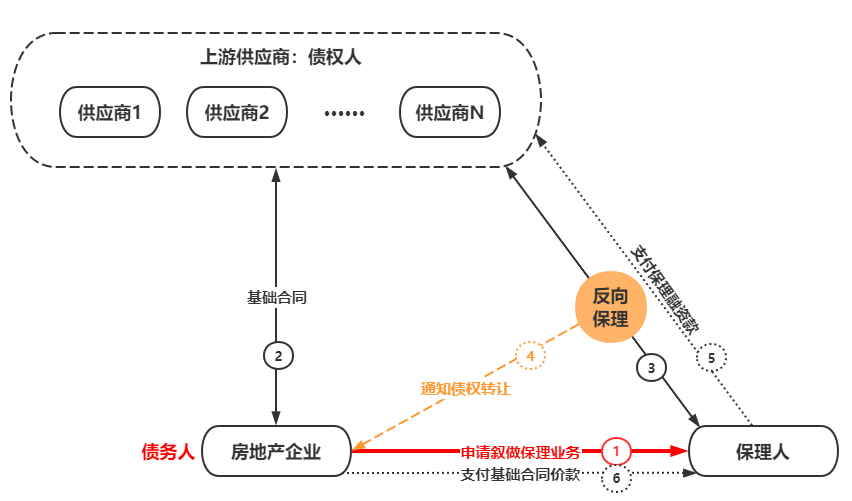

(二)按照保理業務申請主體身份的不同進行區分

正向保理與反向保理主要的區別在于:申請主體身份的不同,正向保理的申請人主要為債權人,而反向保理的申請人則為債務人。

雖然在申請敘做保理業務的主體方面正、反向保理之間存在不同,但二者的交易結構實質是一樣的。反向保理的模式意義在于:債務人作為核心企業承擔保理業務項下的信用主體角色,使上游的中小供應商能得以實現資金融通。

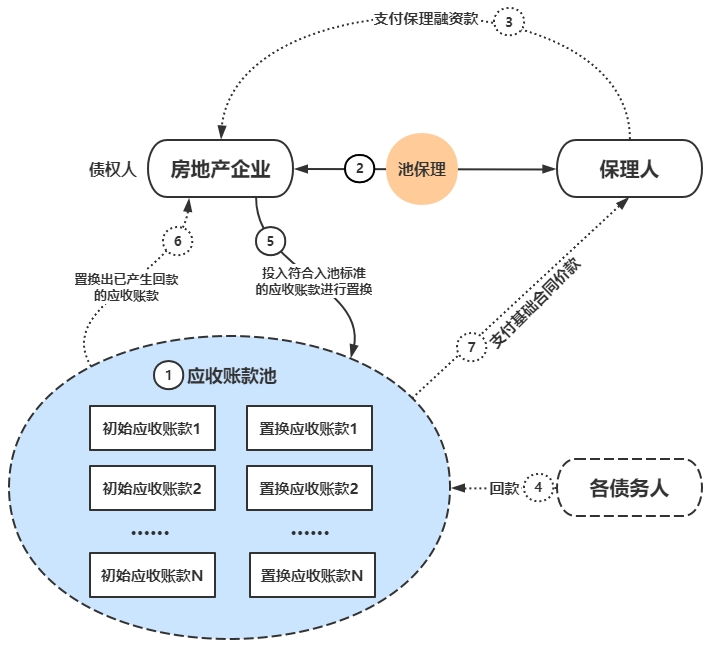

(三)按照是否可以重復融資進行區分

池保理,是指債權人將多筆滿足特定要求應收賬款歸集形成初始應收賬款池,后續當初始應收賬款池中部分應收賬款到期產生資金時,保理人允許在符合特定條件下債權人以滿足要求的新應收賬款循環置換池內資金。

相比較而言,定保理是常規的保理業務,即一次性的應收賬款轉讓融資并成功回款之后,保理業務即告終止的業務模式。

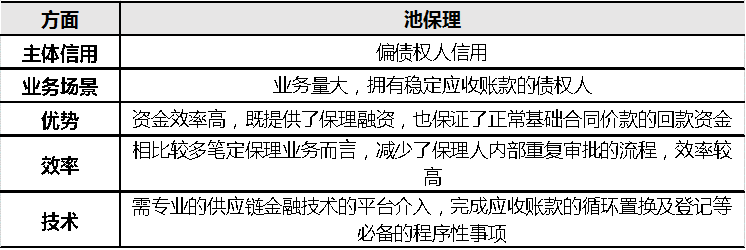

池保理的特征如下:

二、民法典背景下保理業務的實務發展

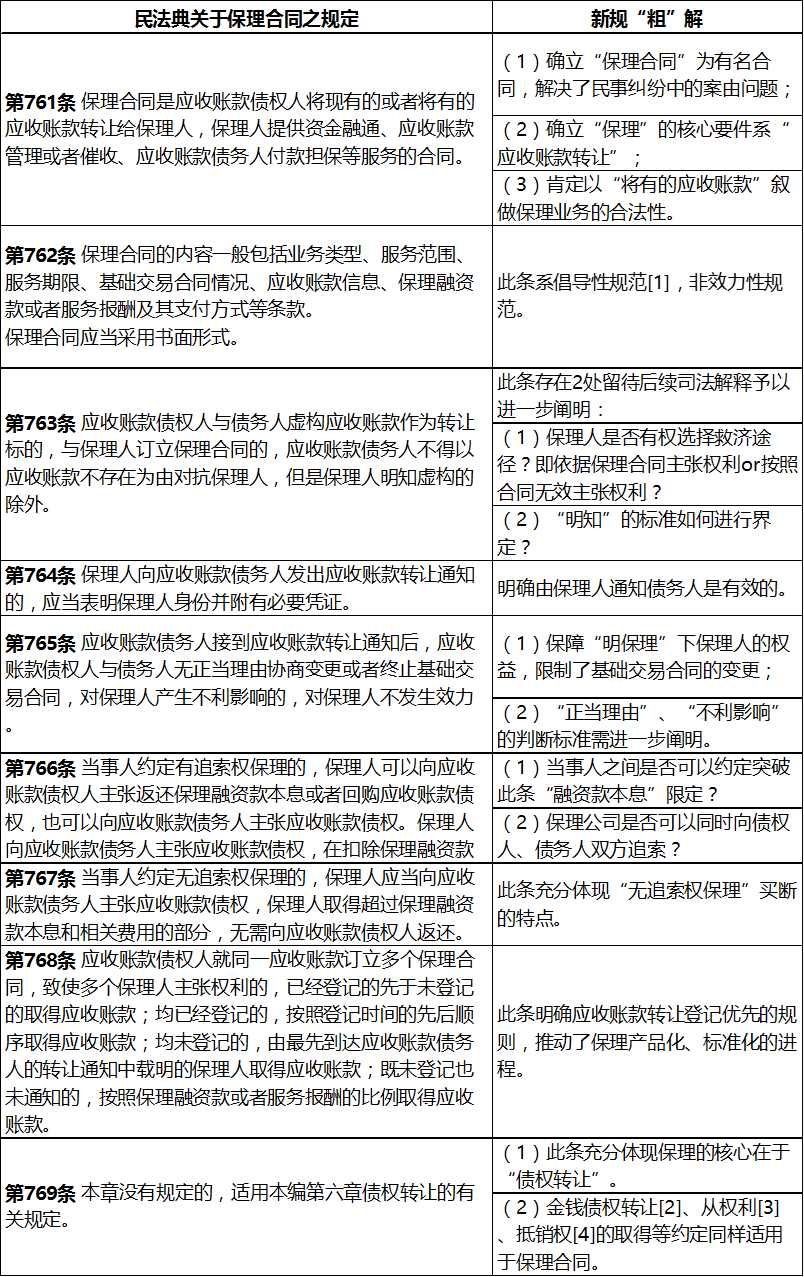

(一)民法典保理新規“粗”解

(二)民法典保理實務“新”解

《民法典》新規的頒布,予上述風險較高的業務模式以程序上的保障,使得某些環節的風險可以從法律上予以規避,推動了保理業務向“標準化產品”方向發展的進程。

1.暗保理業務之新發展

(1)轉化為明保理模式

由上文分析可知,暗保理業務的風險在于未通知債務人應收賬款轉讓的事實,現時保理人應對該風險的模式為:提前取得債權人的債權轉讓通知文件,在風險發生時轉化為“明保理”。但此種方式需要取決于債權人的配合意愿,某種程度上增加了業務開展所需的時間成本。同時,在池保理業務模式下,因無法確定擬置換入池的應收賬款,所以提前制作債權人的債權轉讓通知性文件的困難更多,極大影響了業務效率。

《民法典》第764條之新規很好解決了上述難題,其賦予了保理人自行決定是否轉化為明保理的權利,且此等權利并不必然以債權人的確認或司法機關的協助為前提,使暗保理業務的安全性得到了極大的提高。

(2)業務應用場景擴增

目前,在部分行業的基礎交易中,強勢債務人一般會出于管理的需要,在其格式合同中約定不得轉讓債權,并附有一定的違約責任。這使得大量的應收賬款被排除在保理人的準入門檻之外,大量中小企業無法藉此獲得融資。《民法典》關于金錢債權轉讓的規定為此種情形下的保理業務提供了新發展的路徑。

《民法典》第545條“當事人約定金錢債權不得轉讓的,不得對抗第三人。”需注意的是,《民法典》所稱是“不得對抗第三人”,而非“不得對抗善意第三人”,意味著保理人在受讓應收賬款后可向債務人追索應收賬款,此條新規很好地解決了上述融資困境。在此背景下,保理人以“暗保理”模式開展業務,還將獲取“額外”的保障——即基礎合同項下對不得轉讓債權附有一定的違約責任,若債權人觸發保理合同項下違約機制,保理人勢必將暗保理轉化為明保理,這使得債權人將同時面臨償付保理融資款和承擔基礎合同違約責任的雙重義務,故此背景下的暗保理有利于紓緩債權人主觀惡意違約的道德困境。

2.無追索權保理業務之新保障

無追索權保理業務依賴的是債務人信用,故債務人抵銷權是該模式項下保理人需審查的重點。《民法典》實施之前,根據《合同法》第83條的規定,應收賬款債權轉讓至保理公司后,債務人如對債權人享有債權的,有權向保理公司主張抵銷,但《合同法》對保理合同項下可抵銷債權的性質、來源等均未進行限定。保理人在實際業務開展過程中,勢必無法核查雙方全部的債權債務關系,而當觸發風險,若債務人基于對債權人享有的任意債權主張抵銷,將阻卻保理人的追索渠道。

現時保理人應對該風險的模式為:要求債務人配合在應收賬款轉讓回執中簽署放棄抵銷權的承諾。此種方式需要債務人放棄部分權利,在面對強勢債務人時幾乎無法實現。《民法典》第549條規定:“有下列情形之一的,債務人可以向受讓人主張抵銷:······債務人的債權與轉讓的債權是基于同一合同產生”,將債務人可主張抵銷的債權限定于“基于同一合同產生”,這大大降低了保理人主張債權時債務人提出抵銷抗辯的法律風險。

3.反向保理業務之新未來

(1)“投入成本”融通的可行性

反向保理的意義在于利用信用替代機制,以債務人的信用替代中小供應商信用,實現上下游資金融通。但對中小供應商而言,開展業務所需“投入成本”的融通意義更為重大,尤其是建設工程中勞務分包的供應商,農民工工資是一筆重要且必要的支出。

《民法典》第761條對于未來應收賬款保理的確認,使“投入成本”的融通具備合法的路徑,中小供應商可以通過反向保理的業務模式獲得開展業務所需的資金,至于“投入成本”的安全性是否需要設立監管賬戶等事項亦是業務過程中需進一步考量完善的事項。

(2)“工程款”融通的確定性

實務中,建設工程施工合同中約定的工程款往往為暫估價,當竣工驗收且經業主方審計、結算完畢才能形成金額確定的應收賬款。民法典之前,債務人往往以應收賬款尚未形成對保理合同的效力進行抗辯。

《民法典》第761條對于未來應收賬款保理的確認,使得“工程款”融通具備確定的法律效力,保理人的權益得以充分的保障,令保理日趨成為標準化的融資產品。

三、保理業務的風險應對之探討

雖然《民法典》的出臺為保理公司業務的開展提供了更為通暢的路徑,但在具體實務應用過程中,仍然存在諸多難題及法律風險。

(一)應收賬款轉讓通知的風險防范

《民法典》764條規定,保理人向應收賬款債務人發出應收賬款轉讓通知的,應當表明保理人身份并附有必要憑證。有效的應收賬款轉讓通知需至少滿足“應收賬款”、“保理人身份”、“必要憑證”三個核心要素,保理人在實務操作過程中,應當注意如下細節:

1.應收賬款特定化

保理人在發出債權轉讓通知文件中,需針對應收賬款的特征進行詳細描述,以明確無爭議地指向具體的應收賬款。如載明形成應收賬款的基礎合同名稱、編號、金額、到期日及其他特征化要素等。尤其是在池保理業務及債權債務人存在頻繁交易等容易使應收賬款混同的情形下,更需要特定化應收賬款以規避風險。

2.保理人身份明確化

保理人作為應收賬款轉讓通知主體時,首先在通知文件文本內容中,不僅應落款公司名稱,而且需要在通知正文中明確表示自身保理人的身份;其次在郵寄環節應盡量采用EMS進行郵寄,并在郵寄面單中載明寄送人的保理人身份。

3.必要憑證細致化

必要憑證作為三個要素中唯一能詳盡反映應收賬款轉讓事實的文件,應起到“兜底”之作用,故建議保理人在附憑證時盡量詳盡能夠證明應收賬款轉讓事實的必要法律文件,如保理合同、基礎合同、應收賬款轉讓明細等。

(二)未來應收賬款核查的風險預防建議

《民法典》雖從立法層面正式確認了未來應收賬款敘做保理業務的合法性,但也并未加以細化的規定,學理上,判斷未來應收賬款可轉讓性的核心是其是否具有可期待性與可確定性。[5]所以,保理人在核查未來應收賬款時,應至少采取如下風險預防措施,確保未來應收賬款的相對確定性及可期待性。

1.核查基礎合同各要素

保理人應核查基礎合同項下的簽約主體、合同標的、債權金額等要素,確保該等要素的確定性;在此基礎上進一步核查:

(1)簽約主體之間的往來是否常態性,經常性交易的主體之間具備更強的穩定性;

(2)合同標的是否為債權人的主營業務;

(3)債權金額是否符合正常的市場定價。

2.充分關注債權人的履約情況

(1)核查債權人的歷史履約情況,尤其是與未來應收賬款項下債務人之間的交易往來,是否符合商業邏輯;

(2)核查債權人是否具備履約能力,是否已采取前期準備工作,關注債權人的庫存/人力儲備等;

(3)建立持續追蹤機制,對債權人履約過程進行監督,可收集基礎合同所涉相關單據以判斷履行情況。

3.通過明保理的業務模式發揮債務人的作用

考慮到未來應收賬款的權利不確定狀態,建議保理人通過“明保理”的業務模式第一時間通知基礎合同項下債務人,并與債務人提前確認好未來應收賬款的付款周期。

四、結語

《民法典》頒布,保理行業機遇與挑戰并行;各市場參與主體皆需抓住發展的方向,及時轉變舊有的思維習慣,以緊跟新時代的步伐。本文筆者結合《民法典》之新規,探討了當前保理行業的風險防范措施,仍需市場實踐的進一步檢驗。未來《民法典》正式施行后,保理行業的風控仍需緊密關注相關司法實踐的變化。

參考文獻:

[1] 王軼:《論倡導性規范——以合同法為背景的分析》,載《清華法學》2007年第1期.

[2] 《民法典》第545條規定:“當事人約定非金錢債權不得轉讓的,不得對抗善意第三人。當事人約定金錢債權不得轉讓的,不得對抗第三人。”

[3] 《民法典》第547條規定:“債權人轉讓債權的,受讓人取得與債權有關的從權利,當時該從權利專屬于債權人自身的除外。受讓人取得從權利不因該從權利未辦理轉移登記手續或者未轉移占有而受到影響。”

[4] 《民法典》第549條規定:“有下列情形之一的,債務人可以向受讓人主張抵銷:(一)債務人接到債權轉讓通知時,債務人對讓與人享有債權,且債務人的債權先于轉讓的債權到期或者同時到期;(二)債務人的債權與轉讓的債權是基于同一合同產生。”

[5]李志剛:《<民法典>保理合同章的三維視角:交易實踐、規范要旨與審判實務》,載《法律適用》2020年第15期。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“雅居樂集團法務部”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!