投拓狗日記

投拓狗日記

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:陽新芽

NO.06/12

房地產收并購交易,追溯到底層模式其實就三種——股權轉讓、資產轉讓、增資擴股。

什么是資產轉讓,什么是股權轉讓?有一個很形象的比喻:

水果籃里可以有不同的水果。為了買下籃子里的蘋果,可以有兩種方式:

買下水果籃(目標公司)——即股權收購

直接買蘋果(目標地塊)——即資產收購

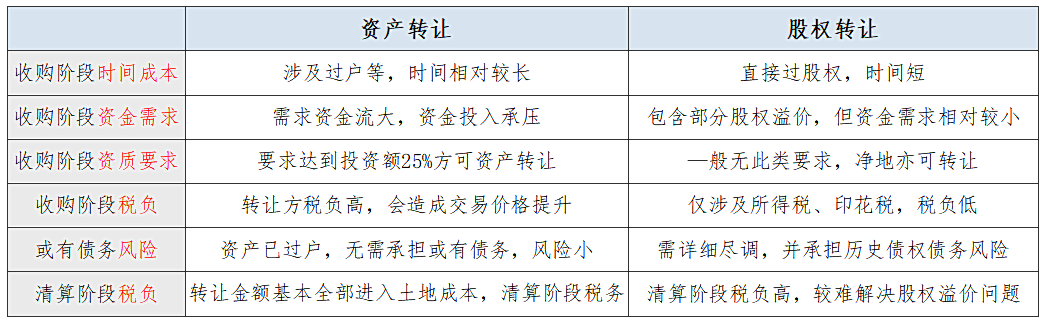

01.優劣勢對比

在實操中,可以說90%以上的房地產收并購都是股權收購!為啥?我們通過下述對比,就能很清楚的看到兩種轉讓模式的優劣情況。

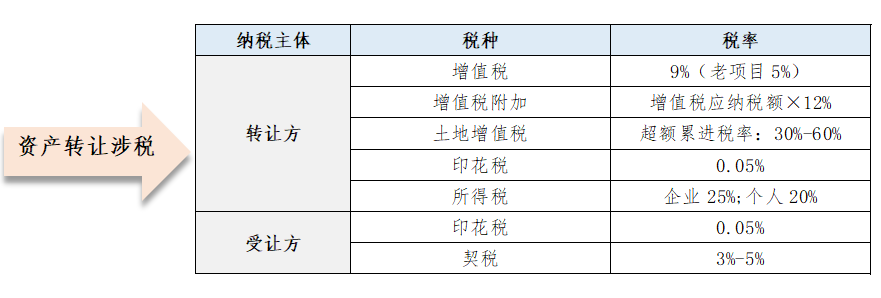

01、涉稅面PK

資產收購——“轉讓環節”稅負高

股權收購——“轉讓環節”稅賦低。

為防止房企表面是股權轉讓,實質是土地轉讓。部分地區對一次性轉讓公司100%的股權,且公司主要資產是地產項目的征收土增稅。實操中,可以通過分批次轉讓股權予以規避。

02、法律面PK

資產收購——完成投資總額的25%(不含取得土地使用權成本費用)。絕大部分需要轉讓的土地資產都沒有完成投資總額25%。要知道很多地區達到25%的投資總額,基本上都可以開始預售了。

股權收購——一般無完成投資額限制。

為了防止房企通過股權轉讓,規避25%投資開發強度的硬性規定。例如:上海直接規定項目公司股權轉讓需要“完成開發投資總額25%”。廣東明確規定開發投資進度達到25%前項目公司股權需承諾不變更。

03、時效面PK

資產收購——由于涉及到土地使用權轉讓,手續繁雜、耗時長。要從立項開始,對項目規劃意見書、用地規劃許可證、土地使用證、建設工程規劃許可證、施工許可證等環節逐一辦理變更手續。所有流程跑完少說4個月,多則半年都很正常。

股權收購——不涉及到土地使用權變更。雙方簽訂股權轉讓合同,工商、稅務辦理股權變更登記即可,通常2-5個工作日即可跑完流程。

04、風險面PK

資產收購——風險小,無需承受目標公司在收購之前的其他債務及公司或有負債。

股權收購——風險大,需繼承目標公司附帶的負債……法律風險等。

依法律規定,在土地使用權上創設他項權利必須進行公示,否則法律不認可!因此在轉讓時受讓方可以于土地登記部門查詢到該土地上所存在的所有受法律保護的他項權利限制,如土地抵押等情況。這也是資產收購沒有隱藏風險的原因。

相比之下,公司長期的經營行為可能產生對外債務或存在對外擔保、資產抵押等情形,而這些行為并非均需完成公示程序,若出讓方未真實、全面地向受讓方披露,鑒別較為困難。這叫造成了股權收購隱藏著大量負債風險、法律風險等。

05、總結

02.股權轉讓節稅的實質

股權收購的節稅原理實質是稅賦遞延,時間換空間。而不是真正的降低稅賦(甚至總體稅賦更高)。

盡管股權轉讓在轉讓環節,因為不涉及所有權變更,無須承擔增值稅和土地增值稅,雙方的稅負較輕。

但,受讓方未來建成再銷售時,由于股權溢價部分無法計入在建工程成本,增值額將大大提高,相當于稅費延遲轉嫁到了受讓方。

#案例:房企長跑哥有一在建工程,其中土地價款5億元。目前投入已達立項總投入25%,滿足轉讓條件。其中資本化利息0.5億,開發成本5億。

現因資金短缺,欲和登山哥商量轉讓方式。假設后期仍需投入建設資金10億,建設竣工后,預計總貨值36億。

兩公司商量下來,有以下2種方式,可以考慮:

a.登山哥以16億收購項目資產

b.登山哥以16億收購項目股權

假設業態全部為普通住宅,不考慮分攤等問題。

01、直接轉讓方式下

①長跑哥承擔稅務(出讓方)

印花稅:合同所載金額×0.5‰=16×0.5‰=0.008億

增值稅:銷項-進項=(16-5-5-0.5)/1.09×9%=0.495億

增值稅附加:增值稅×12%=0.495×12%=0.06億

特別說明:在稅費計算時,此案例多處簡化處理。

如:在計算銷項稅額時,扣減的土地成本應不含契稅;在計算進項稅額時,一般成本進項稅率按9%計算,費用進項稅率按6%計算,且需獲得取票率。此處取票率簡化為100%,取得土地使用權契稅不考慮,利息進項按9%計算。下同。

土增稅:增值額×適用稅率-扣除項目金額×速算扣除系數

銷售收入(不含稅)=會計口徑下收入+土地款抵扣增值稅調增收入=16/1.09+5/1.09×0.09=15.1億

扣除項(不含稅)=(5/1.09+5)×1.3+0.06=12.52億

增值率=(15.1-12.52)÷12.52=20.6%<50%

土增稅=(15.1-12.52)×30%=0.74億

企業所得稅:={(16-5-5)÷1.09-0.495-0.74-0.06}×25%=1.01億

稅費合計:1.01+0.74+0.06+0.495+0.008=2.31億

②受讓方承擔稅務(收購環節)

契稅:成交價×3%=16×3%=0.48億

印花稅:成交金額×0.5‰=16×0.5‰=0.008億

稅費合計:0.48+0.008=0.49億

③受讓方承擔稅務(再銷售環節)

增值稅:銷項稅額-進項稅額=(36-16-10)÷1.09×9%=0.83億

增值稅附加:增值稅×12%=0.1億

土增稅:增值額×適用稅率-扣除項目金額×速算扣除系數

銷售收入(不含稅)=36/1.09+16/1.09×0.09=34.35

扣除項(不含稅)=(16+10/1.09)×1.3+0.1=32.82億

增值率=(34.35-32.82)÷32.82=4.6%<20%,享受土增免稅

企業所得稅:【(36-16-10)÷1.09-0.48-0.1】×25%=2.15億

稅費合計:2.15+0+0.1+0.83=3.08億

01、股權收購模式下

①出讓方承擔稅務

印花稅:成交金額×0.5‰=16×0.5‰=0.008億

企業所得稅:(16-5-5-0.5)×25%=1.38億

稅費合計:1.38+0.008=1.39億

②受讓方承擔稅務

印花稅:成交金額×0.5‰=16×0.5‰≈0.01億

③受讓方承擔稅務(再銷售環節)

增值稅:銷項稅額-進項稅額=(36-5-5-10-0.5)÷1.09×9%=1.28億

增值稅附加:增值稅×12%=1.28×12%=0.15億

土增稅:增值額×適用稅率-扣除項目金額×速算扣除系數

銷售收入(不含稅)=36-(36-5)÷1.09×0.09=33.4億

扣除項(不含稅)

=【(5+10)/1.09+5】×1.3+0.16=24.55億

增值率=(33.4-24.55)÷24.55=36%<50%,使用稅率30%

土增稅=(33.4-24.55)×30%=2.66億

企業所得稅:{(36-15)÷1.1-5-0.5-0.15-2.66}×25%=2.7億

稅費合計:2.7+2.66+0.15+1.28=6.79億

03、兩方案稅費對比如下

在該案例中,由于直接股權收購,其收購溢價在銷售環節得以體現——致使銷售環節增值率<20%——從而觸發免土增稅。

所以,股權收購在整個收購——再銷售中,并不一定節稅。其節稅原理主要是稅費遞延,時間換空間,同時給稅務籌劃以充足空間

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投拓狗日記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 地產并購(1):資產轉讓vs股權轉讓