小債看市

小債看市

專注企業(yè)債務(wù)紓困與價(jià)值重組的實(shí)戰(zhàn)筆記?服務(wù)銀行、AMC、政府平臺(tái)及民營企業(yè)?涅槃貸 3.0 開創(chuàng)踐行者?以 “鐵算盤、鐵賬本、鐵規(guī)章” 重塑信用。

作者:小債看市

來源:小債看市(ID:little-bond)

華夏幸福遇到流動(dòng)性危機(jī)后,同為環(huán)京房企的榮盛發(fā)展經(jīng)營狀況備受矚目。

對(duì)外擔(dān)保規(guī)模大

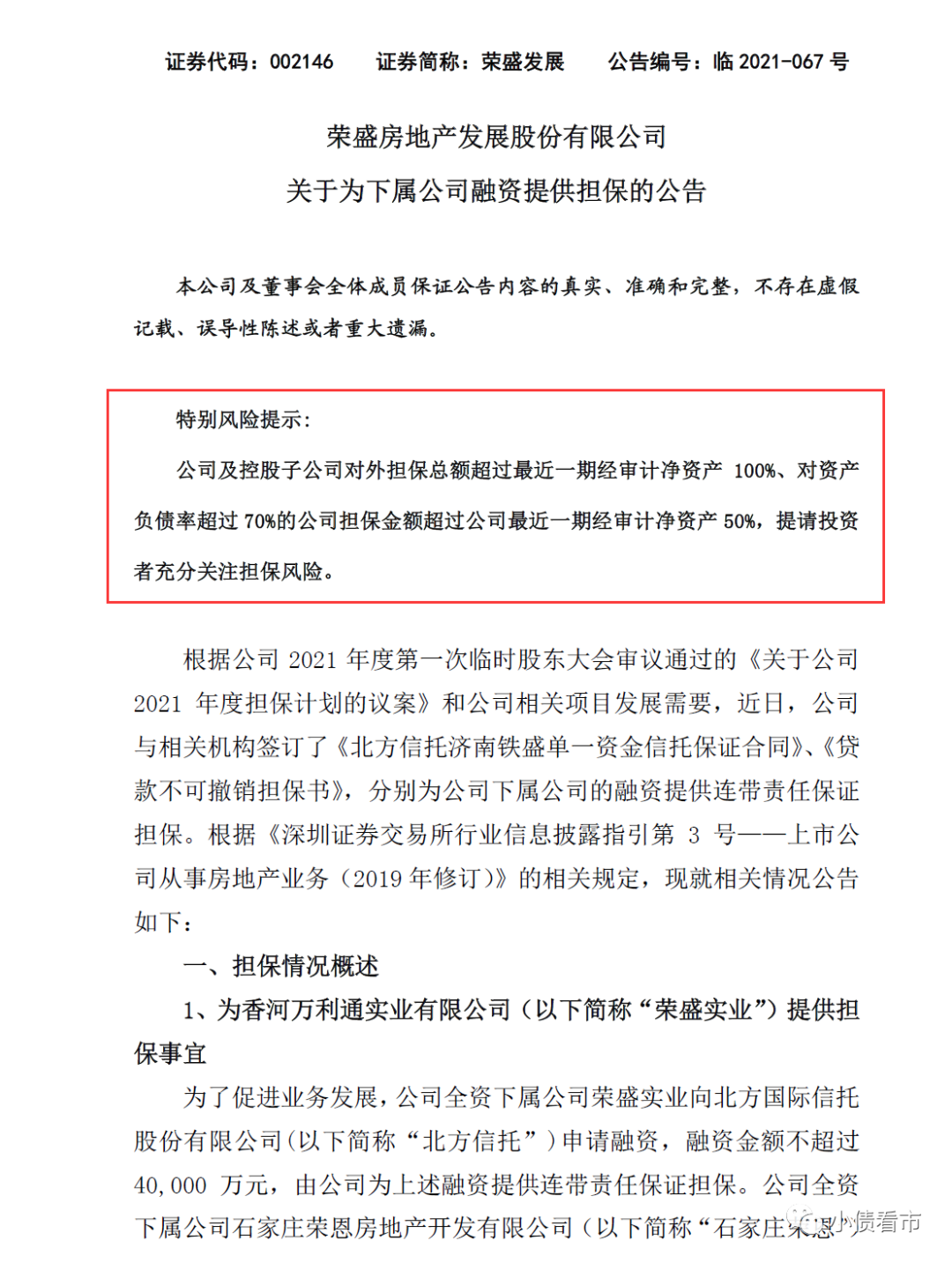

6月8日,榮盛發(fā)展(002146.SZ)公告稱,為下屬公司融資提供擔(dān)保,涉及擔(dān)保金額12.55億元。

為下屬公司融資提供擔(dān)保公告

公告顯示,截至公告披露日,榮盛發(fā)展實(shí)際擔(dān)保總額為654.57億元(不含本次),占其最近一期經(jīng)審計(jì)凈資產(chǎn)的141.25%。

值得注意的是,公告中特別風(fēng)險(xiǎn)提示稱,榮盛發(fā)展及控股子公司對(duì)外擔(dān)保總額超過其凈資產(chǎn)100%、對(duì)資產(chǎn)負(fù)債率超過70%的公司擔(dān)保金額超過凈資產(chǎn)50%,提請投資者充分關(guān)注擔(dān)保風(fēng)險(xiǎn)。

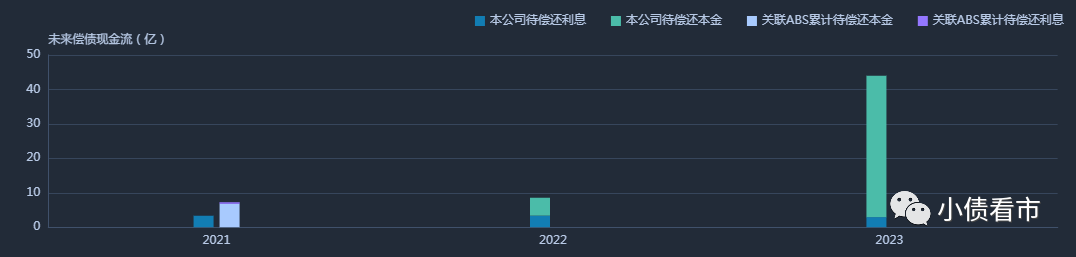

《小債看市》統(tǒng)計(jì),目前榮盛發(fā)展存續(xù)8只債券,存續(xù)規(guī)模46.6億元,集中兌付期主要在2023年,短期償債壓力不大。

據(jù)最新評(píng)級(jí)報(bào)告,榮盛發(fā)展主體和相關(guān)債項(xiàng)信用等級(jí)均為AAA,評(píng)級(jí)展望“穩(wěn)定”。

存續(xù)境內(nèi)債券到期分布

在離岸債券方面,目前榮盛發(fā)展存續(xù)3只美元債,存續(xù)規(guī)模10.5億美元,均將于一年內(nèi)到期,美元債集中兌付壓力較大。

據(jù)悉,榮盛發(fā)展已為今年7月到期的2.5億美元優(yōu)先票據(jù)安排好資金,其亦考慮在合適的市場窗口發(fā)行新債以“借新還舊”。

存續(xù)美元債情況

對(duì)于明年到期的兩筆美元債,榮盛發(fā)展管理層在近期舉辦的會(huì)議中表示對(duì)于2022年4月到期的5億美金美元債,已向發(fā)改委申請新的發(fā)行額度,預(yù)計(jì)不久后可收到審核通過通知。

近日,惠譽(yù)確認(rèn)榮盛發(fā)展長期外幣發(fā)行人違約評(píng)級(jí)為“BB-”,展望“穩(wěn)定”,并確認(rèn)其高級(jí)無抵押評(píng)級(jí)為“BB-”。

800億有息負(fù)債

據(jù)官網(wǎng)介紹,榮盛發(fā)展成立于1996年,2007年登陸深圳證券交易所,成為河北省首家通過IPO上市的房地產(chǎn)企業(yè)。

目前,榮盛發(fā)展已基本形成以房地產(chǎn)開發(fā)為主業(yè),貫穿康旅、產(chǎn)業(yè)園、設(shè)計(jì)、實(shí)業(yè)、酒店、物業(yè)、商管、房地產(chǎn)金融等業(yè)務(wù)為一體的全方位、綜合性的全產(chǎn)業(yè)鏈條,并成長為全國性知名大型多產(chǎn)業(yè)集團(tuán)公司。

從股權(quán)結(jié)構(gòu)看,榮盛發(fā)展控股股東為榮盛控股,直接持股比例為35.65%,公司實(shí)際控制人為耿建明。

股權(quán)結(jié)構(gòu)圖

2020年,榮盛發(fā)展實(shí)現(xiàn)全口徑合約銷售金額1270.97億元,同比增長10.18%,低于百強(qiáng)房企平均12.4%的銷售業(yè)績增速。

據(jù)克而瑞數(shù)據(jù),2020年榮盛發(fā)展以1249.8億操盤金額位居房企第22位;以1179萬平方米操盤面積居第18位。

克而瑞2020年房企排名

土儲(chǔ)方面,2020年榮盛發(fā)展新增土地儲(chǔ)備建筑面積714.6萬平方米,同比減少近三成;購地金額為281.61億元,投資節(jié)奏明顯放緩。

截至2020年末,榮盛發(fā)展土地儲(chǔ)備建筑面積為3835.98萬平方米,其中分布最多的是河北省,總面積占比達(dá)四成。

2020年,榮盛發(fā)展實(shí)現(xiàn)竣工695.80萬平方米,結(jié)轉(zhuǎn)項(xiàng)目面積600.81萬平方米,同比下降8.98%;結(jié)算收入620.76億元,同比下降2.1%。

由于竣工結(jié)轉(zhuǎn)速度放緩,疊加環(huán)京區(qū)域調(diào)控影響,去年榮盛發(fā)展的經(jīng)營狀況并不理想。

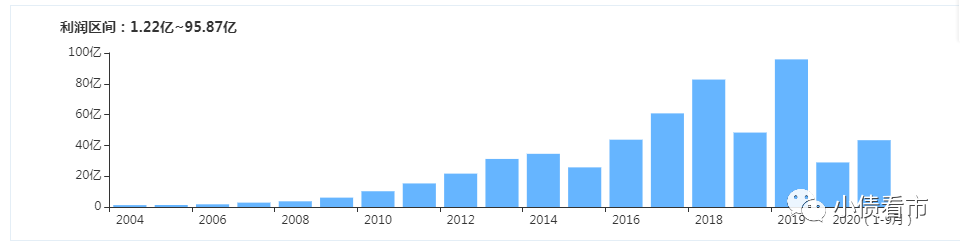

2020年,榮盛發(fā)展實(shí)現(xiàn)營收715.11億元,同比微增0.85%;實(shí)現(xiàn)歸母凈利潤75.01億元,同比下降17.75%。

可以看出,自2018年以來榮盛發(fā)展?fàn)I收增速持續(xù)放緩,盈利能力近五年來首次下滑。

盈利能力

除此之外,榮盛發(fā)展的毛利率和經(jīng)營獲現(xiàn)能力也在持續(xù)惡化。

2020年,榮盛發(fā)展綜合毛利率為27.82%,同比下降2.26個(gè)百分點(diǎn),較2018年下降3.64個(gè)百分點(diǎn)。

2018年-2020年,榮盛發(fā)展經(jīng)營性現(xiàn)金流凈額分別為175.12億元、21.2億元、13.67億元,今年一季度已跌至-50.07億元,經(jīng)營獲現(xiàn)能力持續(xù)惡化。

毛利率水平

截至今年一季末,榮盛發(fā)展總資產(chǎn)為2943.04億元,總負(fù)債2388.72億元,凈資產(chǎn)554.32億元,資產(chǎn)負(fù)債率81.17%。

2016年以來,榮盛發(fā)展財(cái)務(wù)杠桿水平上升較快,明顯高于行業(yè)平均水平,存在一定杠桿風(fēng)險(xiǎn)。

財(cái)務(wù)杠桿水平

從房企融資新規(guī)“三道紅線”看,截至2020年末榮盛發(fā)展剔除預(yù)收賬款后的資產(chǎn)負(fù)債率為73.78%,凈負(fù)債率80.18%,現(xiàn)金短債比為1.23,踩中一道紅線,歸屬“黃檔”房企。

《小債看市》分析債務(wù)結(jié)構(gòu)發(fā)現(xiàn),榮盛發(fā)展主要以流動(dòng)負(fù)債為主,占總債務(wù)的80%。

截至今年一季末,榮盛發(fā)展流動(dòng)負(fù)債有1918.19億元,主要為其他應(yīng)付款,其一年內(nèi)到期的短期債務(wù)有225.83億元。

相較于短債規(guī)模,榮盛發(fā)展流動(dòng)性尚可,其賬上貨幣資金有263.87億元,除去受限資金后可以覆蓋短債,短期償債風(fēng)險(xiǎn)不大。

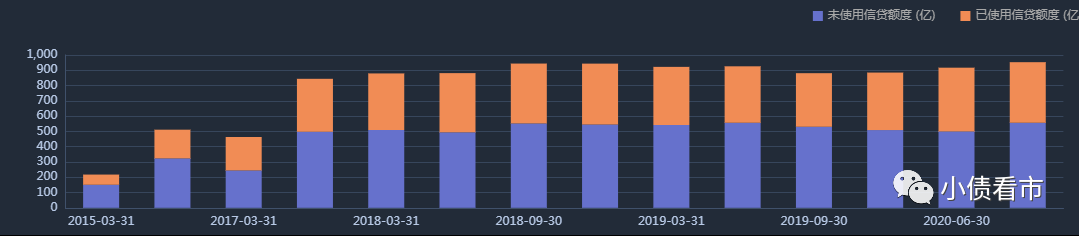

在備用資金方面,截至2020年9月末,榮盛發(fā)展銀行授信有952.8億元,未使用授信額度有556.46億元,可見其財(cái)務(wù)彈性較好。

銀行授信情況

在負(fù)債方面,榮盛發(fā)展還有470.53億非流動(dòng)負(fù)債,主要為長期借款,其長期有息負(fù)債合計(jì)453.55億元。

整體來看,榮盛發(fā)展剛性債務(wù)有819.49億元,主要以長期有息負(fù)債為主,帶息債務(wù)比為34%。

有息負(fù)債高企,榮盛發(fā)展融資成本上升,2019和2020年其財(cái)務(wù)費(fèi)用支出均超9億元,另外銷售費(fèi)用和管理費(fèi)用也逐年增長,期間費(fèi)用對(duì)公司利潤形成嚴(yán)重侵蝕。

期間費(fèi)用高企

從償債資金來源看,榮盛發(fā)展償債主要包括盈利、經(jīng)營性現(xiàn)金流、債務(wù)收入以及可變現(xiàn)資產(chǎn)。

盈利和經(jīng)營性現(xiàn)金流下滑壓力下,榮盛發(fā)展主要依賴于外部融資,作為上市公司其融資渠道多元,除了發(fā)債和借款,還通過股權(quán)、信托以及股權(quán)質(zhì)押等方式融資,但融資成本較高。

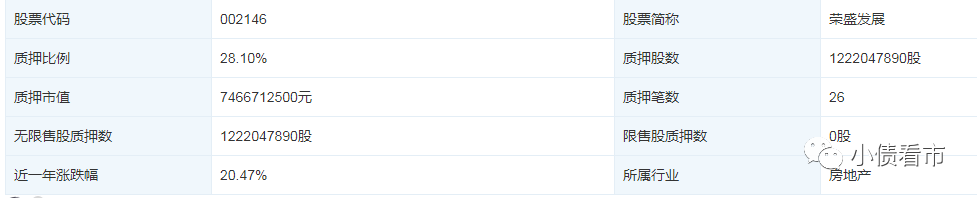

截至今年4月末,控股股東榮盛控股已質(zhì)押9.11億榮盛發(fā)展股權(quán),占其所持股份的58.77%,榮盛建設(shè)股權(quán)質(zhì)押率為62.83%。

可見,榮盛發(fā)展?主要股東質(zhì)押公司股份比例較高,若股價(jià)下行可能面臨被平倉風(fēng)險(xiǎn)。

股權(quán)質(zhì)押比例

在資產(chǎn)質(zhì)量方面,截至今年一季末,榮盛發(fā)展其他應(yīng)收款項(xiàng)已超300億,主要為土地保證金等政府部門保證金及合作方經(jīng)營往來款,其他應(yīng)收款項(xiàng)賬齡分布較長,對(duì)資產(chǎn)流動(dòng)性造成一定影響。

另外,榮盛發(fā)展受限資產(chǎn)規(guī)模較大,截至2020年末該指標(biāo)為635.6億,是凈資產(chǎn)的1.2倍,其中主要為用于融資抵質(zhì)押的受限存貨。

總得來看,2020年榮盛發(fā)展盈利和經(jīng)營獲現(xiàn)能力下滑,對(duì)債務(wù)和利息保障下降;有息負(fù)債高企,財(cái)務(wù)費(fèi)用增長較快,存在一定短期償債壓力和融資成本上升壓力;受限資產(chǎn)規(guī)模較大,影響資產(chǎn)流動(dòng)性。

“河北王”

早年,耿建明在部隊(duì)當(dāng)了3年基建工程兵后,考取了華北航天工業(yè)學(xué)院,進(jìn)修建筑技術(shù)經(jīng)濟(jì)管理專業(yè),1986年畢業(yè)后被分配到廊坊市一建公司。

在廊坊一建公司,耿建明從一名普通的職工做起,后升為一建公司副處長、處長,并于1991年考入天津大學(xué)工程造價(jià)專業(yè)。

1996年,在外人看來仕途一帆風(fēng)順的耿建明,卻毅然拋下金飯碗辭職下海,他懷揣僅有的5000元錢,又從朋友那里借到5000元,成立了榮盛建筑安裝公司。

憑著過硬的專業(yè)能力,榮盛很快就在業(yè)內(nèi)混得風(fēng)生水起。

當(dāng)建筑業(yè)正如火如荼時(shí),耿建明覺察到建筑市場已經(jīng)趨向飽和,而市民對(duì)高品質(zhì)住宅需求才是巨大的市場潛力,于是轉(zhuǎn)而進(jìn)軍房地產(chǎn)。

1999年,耿建明把進(jìn)軍地產(chǎn)業(yè)的第一枚棋子布在了南京,憑借工程起家積累的設(shè)計(jì)、施工、造價(jià)等優(yōu)勢,榮盛第一個(gè)住宅項(xiàng)目 “方州花園”一經(jīng)推出很快就賣光了,就此賺到了地產(chǎn)業(yè)的第一桶金。

榮盛首個(gè)住宅項(xiàng)目 “方州花園”

南京項(xiàng)目成功后,榮盛承接了廊坊市的一個(gè)破舊小區(qū)的重造,耿建明把在南京的經(jīng)驗(yàn)吸取過來,創(chuàng)造了當(dāng)年100%銷售的輝煌,這也為榮盛后來的發(fā)展打下堅(jiān)固的基礎(chǔ)。

2002年,耿建明在廊坊設(shè)立了榮盛控股,開發(fā)阿爾卡迪亞等樓盤,迅速成為以品質(zhì)地產(chǎn)為特征的本土地產(chǎn)勁旅。

在策略上,榮盛選擇避開與一線城市的實(shí)力雄厚的國企、外企的正面較量,以超出當(dāng)?shù)叵M(fèi)者預(yù)期的比較優(yōu)勢,在三線城市扎根,隨后進(jìn)軍同級(jí)別滄州、徐州等市場,開始全國布局。

2007年8月,耿建明帶領(lǐng)榮盛發(fā)展在深交所掛牌上市,成為河北省首家通過IPO上市的房地產(chǎn)企業(yè)。

2008年,全球金融危機(jī)后的4萬億救市資金,帶來中國房地產(chǎn)市場規(guī)模和價(jià)格的井噴,也讓身在其中的耿建明賺得缽滿盆滿。

隨后十年,榮盛以開發(fā)并形成府邸、盛景、錦繡及花語等多種風(fēng)格樓盤系列。

2017年前后,隨著環(huán)京限購政策不斷加碼,榮盛發(fā)展開啟全國化擴(kuò)張戰(zhàn)略,試圖通過區(qū)域均衡布局實(shí)現(xiàn)對(duì)沖籃子過于集中的影響。

2019年,榮盛發(fā)展全年?duì)I收突破千億,踏入“千億俱樂部”。華夏幸福遇到流動(dòng)性危機(jī)后,同為環(huán)京房企的榮盛發(fā)展經(jīng)營狀況備受矚目。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“小債看市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: “河北王”對(duì)外擔(dān)保高達(dá)655億,環(huán)京調(diào)控下盈利能力惡化