債市邦

債市邦

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:阿邦0504

來源:債市邦(ID:bond_bang)

我們常說,信用評級公司是證券市場的看門人,這背后的潛臺詞是,評級公司可以通過分析發行人的財務數據和其所在的行業情況,客觀公允地反映其信用狀況,為投資人做好決策提供靠譜保障。

這個說法其實過于高估評級公司的能力了。評級公司的分析師從進場訪談發行人到完成盡調出具評級報告,所用時間一般也就在1個多月,走馬觀花式的訪談調研+無法接觸關鍵會計底稿,很難形成一個有意義的評級報告。而在面對財務舞弊所帶來的信用風險問題時,評級公司更是無能為力。

證券市場真正的看門人其實還是審計師,審計師對發行人了解的深度和廣度,要遠遠遠遠高于評級公司。面對業務較為復雜的大型客戶,如國有商業銀行和超大型央企,審計師還會安排員工長期駐點進行審計相關工作。

審計師可以不受限制地接觸到相關業務人員和數據,翻看業務底稿,通過各種審計程序確定發行人的貨幣資金究竟有沒有水分、應收賬款是否真實存在、減值計提是否充分、體外負債是否全部在財務報表上得到公允體現。各方最為關心的問題的答案,其實都在審計師手上。如果審計師沒有履行好自己的職責,使得財務報表沒有辦法實現公允的反映,其他機構根據財務報表做出的分析報告就是沙上建塔,毫無意義。

這也是為什么在境外企業債承銷時候,主承銷商和律師事務所都需要審計師出具一個同意函(consent letter),表明募集中所引用的財務數據都是準確無誤的。這也是境外企業債主承在應對虛假陳述時候最有利抗辯證據——“作為最了解發行人的審計師都沒發現問題,我沒發現也是很正常的。”

非常有趣的是,審計領域和信用債審核有一個共同點,就是分層管理機制(看人下菜碟)。信用債審核領域主要是根據發行人的資質情況,設定了不同的審核標準,針對優質的發行人,協會品種有TDFI/DFI,企業債有優質主體企業債,相對來說審核力度會小一些,效率更快一些。

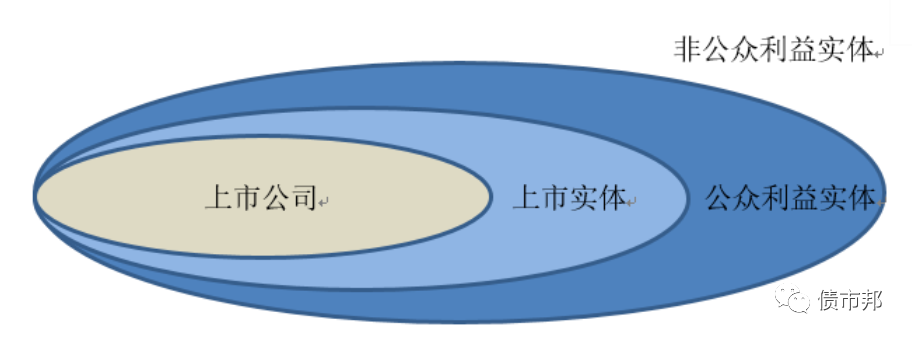

審計則是根據發行人的財務報表是不是會被廣泛的人使用,將企業劃分為非公眾利益實體、公眾利益實體、上市實體和上市公司四個維度。上市公司的財務報表會被廣大散戶所看見并依據報表進行決策,受眾最廣,所以必須按照最嚴格的審計標準;上市實體指的是除了上市公司之外,還發行了債券的企業,其財務報表的預期使用者也比一般只做貸款的企業要廣,所以也要從嚴審計;公眾利益實體則是在前者的基礎上,增加了銀行這類社會影響廣泛的企業(即使其沒上市也沒發債),也要比一般企業審計的力度要大。

上述三類企業之外的非公眾利益實體,則是屬于審計師眼中相對沒那么重要的企業,審計準則執行力度方面會相對較弱。舉個例子,非公眾利益實體的審計報告中,不包含“關鍵審計事項”章節。關鍵審計事項是指注冊會計師根據職業判斷認為對本期財務報表審計最為重要的事項,對于報表使用者理解財務報表具有重要作用。比如我想知道一個城投企業的應收賬款和存貨具體情況如何,審計師都用了哪些方法去確認存貨和應收賬款存不存在,靠不靠譜,這些信息都會在關鍵審計事項中進行描述。

分類管理的思路是對的,但是bug出在了對發行債券的判斷上。割裂的信用債市場把財政部也繞進去了……

根據《財政部關于印發<中國注冊會計師審計準則第 1504 號——在審計報告中 溝通關鍵審計事項>等12項準則的通知》,上市實體包括:A+H股公司、H股公司、股票在滬深交易所交易的上市公司(即主板公司、中小板公司、創業板公司,包括除 A+H股公司以外其他在境內外同時上市的公司)、首次公開發行股票的申請企業(IPO公司)、股票在全國中小企業股份轉讓系統公開轉讓的非上市公眾公司(新三板公司)中的創新層掛牌公司、面向公眾投資者公開發行債券的公司。

財政部在判斷一個企業是否屬于上市實體發行人時,主要是看企業是否面向公眾投資者公開發行了債券,即我們曾經說過的大公募。

這個標準其實已經過時了,在當前市場環境下,愿意面向公眾投資者公開發行債券的企業已經很少了,大部分還是面向機構投資者公開發行中票短融企業債公司債。而這些公開發行的中票短融企業債公司債,又大多為銀行理財、公募基金所持有,穿透后的持有人還是廣大老百姓。在資管新規拒絕剛兌的大環境下,這些債券發行人的違約,對散戶是有著重大間接影響的。部分信用債違約所帶來的負面影響,要遠大于股票領域的虛假陳述。所以對公募債券發行人的審計力度,應該要提高至與上市實體相同的級別才比較恰當。

未來審計領域的上市實體內涵應該擴大,將一般公募債發行人也納入進來,才能更好地體現信用債市場的變化,真正做好資本市場看門人的職能。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債市邦”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 信用債發行人審計需要跟上時代變化