克而瑞地產研究

克而瑞地產研究

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:沈曉玲 查明儀

來源:克而瑞地產研究(ID:cricyjzx)

銷售營收規模雙增長,凈負債率大幅優化,成功跨入綠檔。

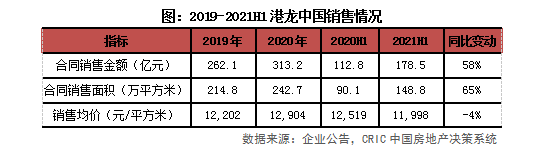

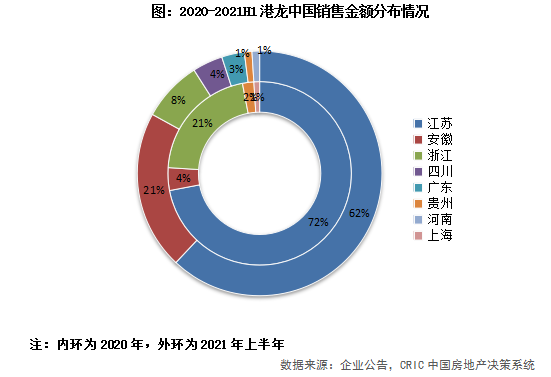

【銷售額同比增長58%,徽粵川等新進省份開始貢獻銷售】上半年合約銷售金額178.5億元,高于百強房企平均40%的銷售增長率。前6月目標完成率51.7%,高于行業49%的平均水平。從銷售金額的分布來看,長三角作為大本營,占比高達91%。安徽、廣東和四川作為2020年新進省份開始貢獻銷售,其中安徽銷售強勁,地位替代浙江,銷售額占比相比2020年提升17個百分點至21%。

【投資策略趨于謹慎,持續鞏固江蘇優勢】上半年新增土儲平均樓面地價為4713元/平方米,相比11998元/平方米的銷售均價有優勢。按建面計算的權益比例為41%,未來要保證項目的權益占比,以維持營收和銷售規模增長的平衡。拿地銷售金額比降至0.24,低于百強房企的0.29,可見港龍的投資策略趨于謹慎。新進靖江、儀征、阜寧3座新城市。從區域上看,上半年新增的7幅地塊均位于江蘇省三四線城市。

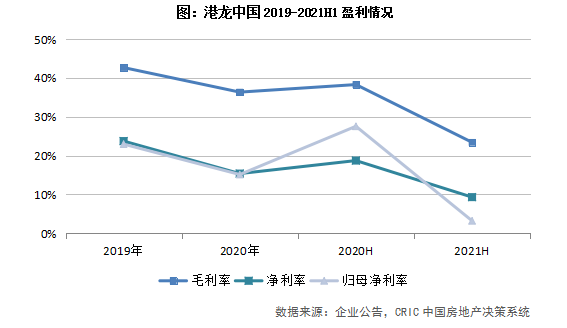

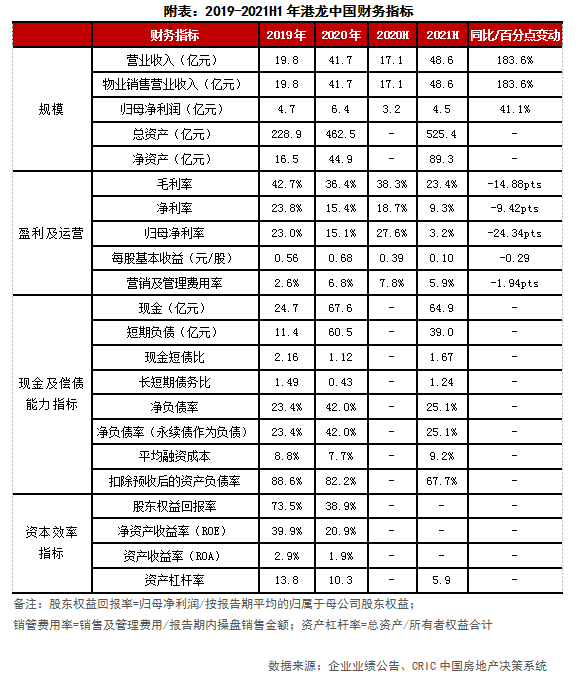

【營收大增183.6%,且可預見度高】上半年營收全部來自物業銷售,為48.6億元,超出2020年全年的營收規模,同比大幅增長183.6%。預收賬款達249億元,相比2020年預收賬款增長18.6%,同時是2020年全年營收的6倍,未來結轉有保障,收入可預見度高。毛利率23.4%,凈利率9.3%。值得一提的是,歸屬于少數股東權益的凈利潤由負轉正,非并表項目投入減少,已進入收獲期。

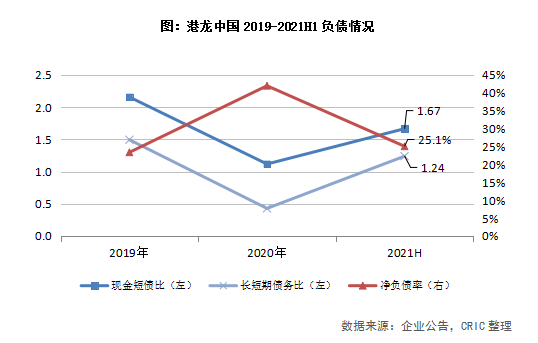

【債務結構優化,成功跨入綠檔】短期債務與總有息負債占比由期初的70%降至45%,現金短債比為1.67,長短期債務比為1.24,債務結構優化。但值得注意的是,加權平均借貸利率增長1.5個百分點至9.2%,主要是由于高利率的優先票據占總貸款比重有所上升,未來仍需關注因融資成本上升帶來的壓力。凈負債率為25.1%,相比于2020年的42%,下降了16.9個百分點,回到2019年水平,遠低于行業平均。剔除預收款的資產負債率達67.7%,較期初下降14.5個百分點,低于三道紅線70%的閾值,成功跨入綠檔。

業績同比增長58%

徽粵川等新進省份開始貢獻銷售

業績增長超行業平均,目標完成率51.7%。2021年上半年,港龍中國合約銷售金額178.5億元,同比增長約58%,高于百強房企平均40%的銷售增長率。同期銷售面積148.8萬平方米,同比增長65%。管理層在2020年中期業績發布會上表示2021年的銷售目標為345億元,前6月目標完成率51.7%,高于行業49%的平均水平。

營銷模式迭代創新,助力銷售業績有序釋放。港龍在三方面實現了營銷創新,一是自渠與外部渠道相結合。不同地區、城市對營銷團隊的要求不同,靈活調整營銷渠道。二是采取線上、線下相結合的營銷方式。線上渠道包括抖音、微信小程序等,粉絲做精做細,線下活動保持一致,能更大程度促進線上流量變現。三是維護社區,培養消費者信任感。管理層在業績會上表示有信心完成全年目標。

長三角銷售額占比91%,安徽省銷售強勁。從銷售金額的分布來看,長三角作為大本營,占比高達91%。江蘇作為發家地,銷售金額占比雖相比2020年下降了10個百分點,仍達62%。根據CRIC監測的江蘇12個城市榜單來看,企業只在常熟、常州和宜興3個城市上榜,港龍在未來還需加大本土市場的深耕,省內業績還有提升空間。安徽作為2020年新進省份,銷售強勁,地位替代浙江,銷售額占比相比2020年提升17個百分點至21%,位列第二。其余省份銷售額占比均小于10%,其中廣東和四川同為2020年新進省份,開始貢獻銷售額,占比分別為4%和3%。

投拓趨于謹慎

持續鞏固江蘇優勢

2021年上半年港龍中國新增土儲建面91.9萬平方米,總地價43.29億元。平均樓面地價為4713元/平方米,雖相比2020年上升了4.9%,但相比11998元/平方米的銷售均價有很大的優勢。同時,新增權益土儲建面為37.3萬方,權益拿地金額16.8億元,按建面計算的權益比例為41%,相比2020年的51%再降10個百分點。合作開發能輔助規模更快擴張,但也要保證項目的權益占比,以維持營收和銷售規模增長的平衡。

2020年大幅擴張,2021年上半年趨于謹慎。2020年全口徑拿地銷售金額比0.68,初期擴張力度大,至2021年上半年,拿地銷售金額比降至0.24,低于百強房企的0.29,可見港龍的投資策略趨于謹慎。且根據中期業績發布會,上半年意向跟蹤地塊共1259宗,經過初判、研究、參拍等環節最終篩選出7宗地塊,可見企業購地策略的謹慎態度。

新進3城,均位于江蘇省。2021年上半年,港龍中國版圖擴寬,新進靖江、儀征、阜寧3座新城市。從區域上看,上半年新增的7幅地塊均位于江蘇省,發家地優勢盡顯。從城市能級來看,新增土儲建面均來自三四線城市,對比2020年略顯低調。此外,8月在廣東佛山和安徽廣德新獲兩個項目。其中,廣東佛山項目樓面地價10214元/平方米,相比周邊地價有一定價差,且對比在售項目均價盈利空間大。

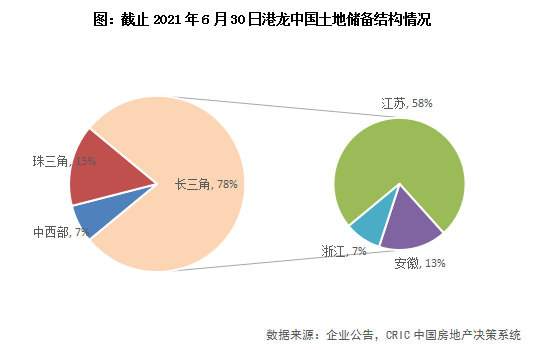

近八成土儲位于長三角,重倉江蘇省。截止2021年6月30日,港龍中國在全國共擁土地儲備總建筑面積為1075.7萬平方米。從分布來看,長三角土儲建面占比達78%,市場地位持續鞏固,但也存在土儲集中分布的風險。從省份來看,長三角的江蘇省總土儲建面占比相比2020年上升4個百分點,達58%,從新增土儲分布來看,未來比例或會進一步上升。此外,安徽省與年初持平,而浙江省占比下降4個百分點至7%。珠三角土儲主要分布在廣東省,占比達15%。中西部的河南、貴州和四川土儲建面占比共計7%。

營收大增183.6%

且可預見度高

營收大增183.6%,未來可預見度高。2021年上半年港龍中國營業收入全部來自物業銷售,為48.6億元,超出2020年全年的營收規模,同比大幅增長183.6%。這主要是得益于期內交付的物業項目增加,期內交付面積41.2萬平方米,同比增長170.8%,從而被確認的銷售額增長。同時,值得一提的是,港龍中國2021年上半年預收賬款達249億元,相比2020年預收賬款增長18.6%,同時是2020年全年營收的6倍,未來結轉有保障,收入可預見度高。

凈利率9.3%,非并表項目進入收獲期。2021年上半年港龍中國毛利潤為11.4億元,同比上升73.5%。毛利率為23.4%,同比下滑14.9個百分點,略低于行業水平,主要是由于交付物業的土地成本較高。同時,凈利潤同比上升41.1%至4.53億元,但歸母凈利潤大幅下降66.8%至1.57億元。凈利率和歸母凈利率分別為9.3%和3.2%,同比下滑9.4和24.3個百分點。相比2020年,凈利率高于歸母凈利率,是因為歸屬于少數股東權益的凈利潤由負轉正,說明非并表項目投入減少,已進入收獲期。

債務結構優化

成功跨入綠檔

短期還債壓力不大,債務結構優化。截止至2021年6月30日,港龍中國擁有現金及銀行結余約65億元,短期債務相比期初減少35.6%,與總有息負債占比由70%降至45%,現金短債比為1.67,相比期初有所改善。同時,長期債務同比增長86%至48.3億元,長短期債務比為1.24,債務結構得到大幅優化。但值得注意的是,加權平均借貸利率增長1.5個百分點至9.2%,主要是由于高利率的優先票據占總貸款比重有所上升,未來仍需關注因融資成本上升帶來的壓力。

凈負債率和剔除預收款的資產負債率相比期初下降,成功跨入綠檔。截止至2021年6月30日,港龍中國的凈負債率為25.1%,相比于2020年的42%,下降了16.9個百分點,回到2019年水平,遠低于行業平均。剔除預收款的資產負債率達67.7%,較期初下降14.5個百分點,低于三道紅線70%的閾值,成功跨入綠檔。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!