債券球

債券球

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:債券球

來源:債券球(ID:bonds-ball)

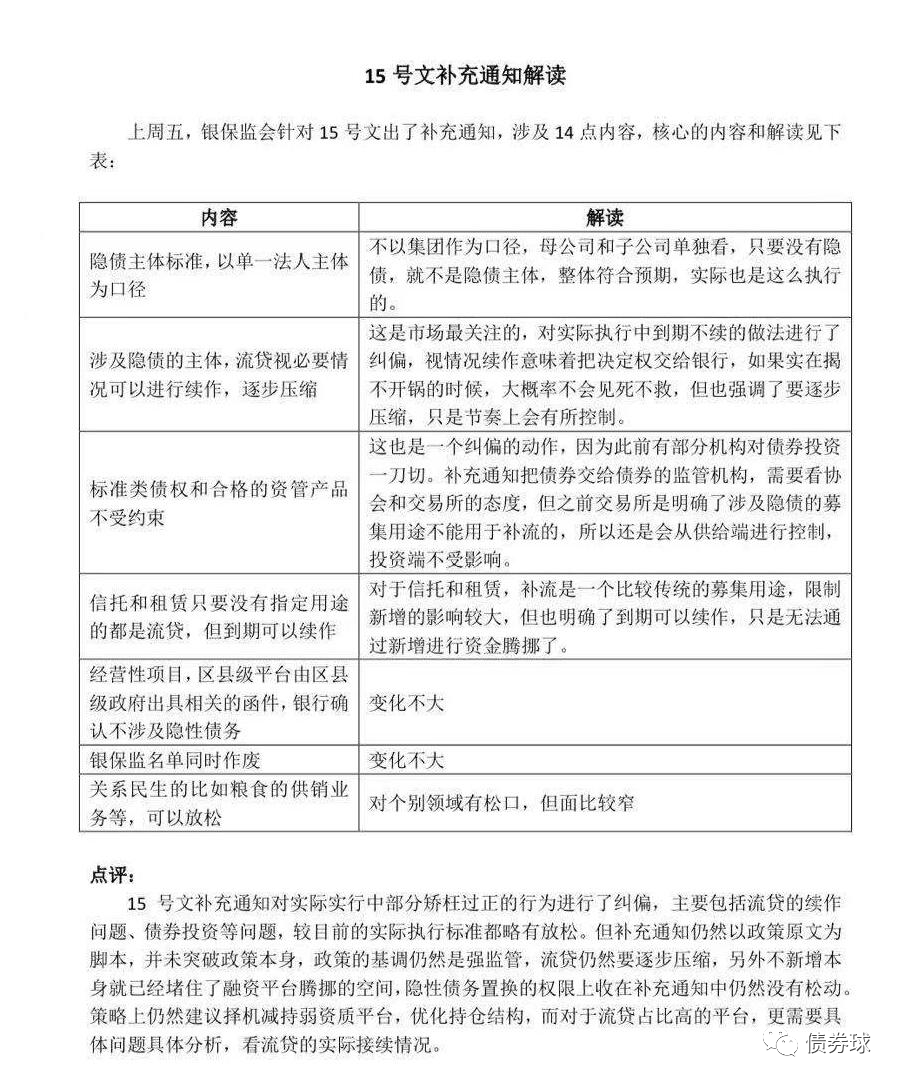

昨天下午,筆者陸續收到路邊社發來的15號文補充說明的兩張圖片,意思差不多,主要是避免15號文的一刀切,對部分口徑做了一定解釋。對于如下幾點,筆者簡單探討一下。

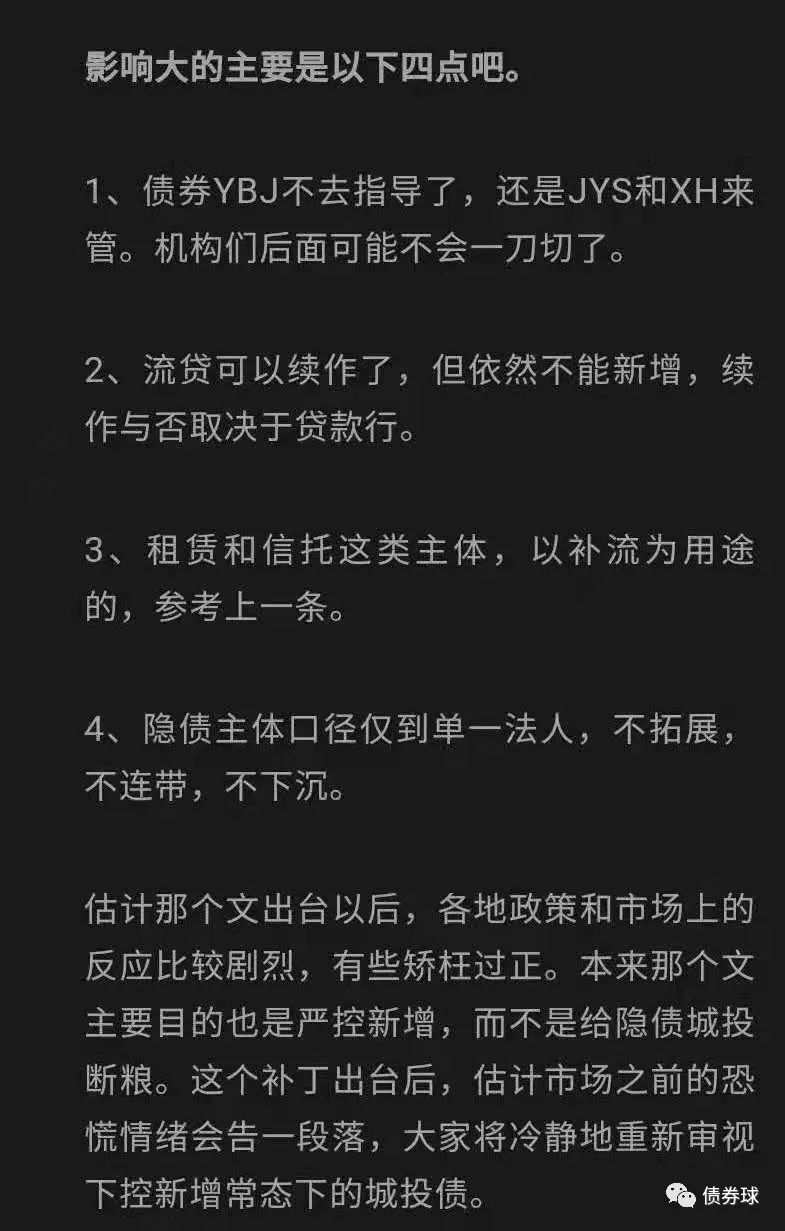

對于什么是隱性債務,官方也多有文件進行解釋,而根據目前的情況來看,官方定性的隱性債務本身應該是相對安全的,那么城投公司的非隱性債務怎么辦?靠城投自身,懂點市場的應該都知道,其實很可能很小。

雖然國家層面都在說政府債務是政府債務,融資平臺債務屬于市場行為,大概意思也就是城投自己管自己。然而,很多地方政府也在不斷發文,要確保區域國企,包括城投債務安全,避免產生債務風險。看起來說正常也正常,說奇怪也奇怪。最起碼地方政府大概目前還很難不認城投債務,沒有地方政府光明正大的出來說,城投債市場化運營,資不抵債,該破產的破產,該清算的清算。

(二)關于流貸

不管是銀行,還是信托、租賃,如果流貸徹底收掉,可能真會成為壓垮城投的最后一根稻草。對于流貸后續的方向,借新還舊應當允許,但是總體應該還是收縮的。此外,對于流貸的規模,筆者以為,即使不涉及隱性債務,流貸也不是想新增多少就新增多少,估計規模會很有限。

(三)關于債券

補充通知認為把債券交給債券的監管機關。其實,在處理城投債務一盤棋的大環境下,不可能說哪個債務就是某一方單獨的責任。如果真是如此,對于買城投債穿透后的資金大部分來自于銀行的情況,又該如何解釋?

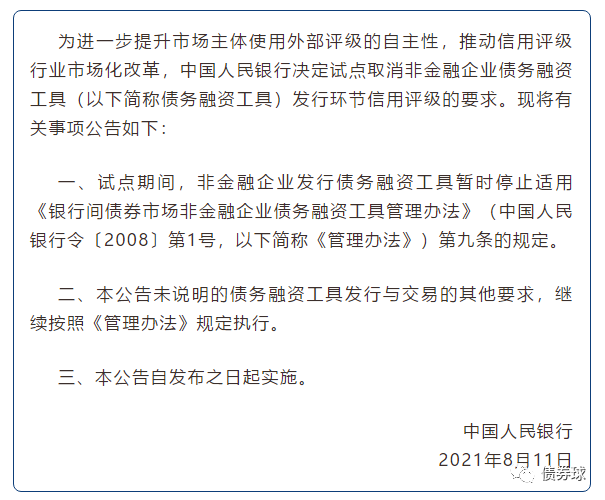

人行昨天發布【2021】11號公告,取消協會信用債產品強制評級的要求。這是監管對于評級市場出現一系列問題的正常反應,包括:區分度、前瞻性、利率引導等。

2020年8月7日,證監會就修訂公司債券發行與交易管理辦法,擬刪除第19條“關于公開發行公司債券應當委托具有從事證業務資格的資信評級機構進行信用評級”。

2021年2月26日,證監會發布了《公司債券發行與交易管理辦法》修訂版,同時順帶發布了《證券市場資信評級業務管理辦法》。自此,公開發行公司債取消強制評級。

2021年3月26日,交易商協會發布了《關于實施債務融資工具取消強制評級有關安排的通知》。注冊環節,評級不作為注冊必備要件。發行環節,取消債項評級強制披露要求,保留企業主體評級報告要求。

2021年8月6日,五部門發布《關于促進債券市場信用評級行業健康發展的通知》,文中對發行人付費模式的評級,更多是規范,同時,引導評級機構向投資人付費模式轉型。

2021年8月11日,中國人民銀行公告〔2021〕第11號,非金融企業發行債務融資工具暫時停止適用《銀行間債券市場非金融企業債務融資工具管理辦法》(中國人民銀行令〔2008〕第1號)第九條的規定。第九條規定為“企業發行債務融資工具應由在中國境內注冊且具備債券評級資質的評級機構進行信用評級。”

11號公告出臺后,筆者預計發行環節要求的發行人主體評級報告的要求后續可能會隨之取消,因此11號公告看起來更像是《關于實施債務融資工具取消強制評級有關安排的通知》的補丁。

1、現有信評體系的作用

評級市場存在問題,要進行調整本身是很正常的事情,但是不能忽視現有評級市場對債券市場發展的貢獻。

評級體系從出現,到逐步建設、壯大,在此過程中,起到了一定的防風險的指標,為國內債券市場的發展,對于監管部門、承銷商和投資等機構防控風險的過程中,應該說是做了很多積極的貢獻。相信各位從業人員,應該對此有一定的感受。

筆者以為完全取消外評,未必完全是一件好事情,畢竟這么多年積累下來的沉沒成本太高。

2、評級行業發展展望

目前,一二級市場對于外評的需求依然很強,比如:一級方面,外評是承銷端風控的重要參照指標,二級方面,可能大型機構具備擁有搭建相對完善內評體系的基礎,但是對于大多中小機構,很大程度上對于外評還是比較依賴的,如果這項指標也消失,可能帶來的風險是無比巨大的,比如道德風險。

(2)評級行業誰會勝出?

筆者預計接下來一到兩年會是評級行業發生大規模演化的階段,當然可能會更長。屆時,誰勝誰負,是現有的外部評級機構向發行人收費的模式,還是以YY、中債資信向投資人收費的模式,亦或有新的鯰魚出現?有待市場進一步演化。亂猜一下評級市場演化的劇烈階段可能從明年的年中開始。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債券球”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!