丁祖昱評樓市

丁祖昱評樓市

專注企業(yè)債務紓困與價值重組的實戰(zhàn)筆記?服務銀行、AMC、政府平臺及民營企業(yè)?涅槃貸 3.0 開創(chuàng)踐行者?以 “鐵算盤、鐵賬本、鐵規(guī)章” 重塑信用。

作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)

8月,市場熱度穩(wěn)步回落,盡管項目推盤顯著回升、新增供應面積環(huán)比增10%,但成交增長動能轉弱,新房和二手房市場均呈同、環(huán)比齊跌態(tài)勢,且跌幅逐月擴大;29個重點監(jiān)測城市商品住宅成交面積同、環(huán)比分別下降22%和10%,較2019年同期下降8%,降幅較7月有所擴大。

受第二次集中供地暫緩影響,8月土地市場仍處空窗期,土地成交建筑面積和成交金額依舊低位徘徊,環(huán)比繼續(xù)下滑而同比更是腰斬,溢價率更降至8%,為近兩年新低。

我們認為,7、8月份的數(shù)據(jù)下滑一方面是受政策影響,另外一方面也是因為上半年市場較為火熱,提前消耗了一部分的需求,9月份隨著供應的增加,新上市量的增加,整體成交還是會回升。

01

新增供應環(huán)比增10%,部分二線集中開盤

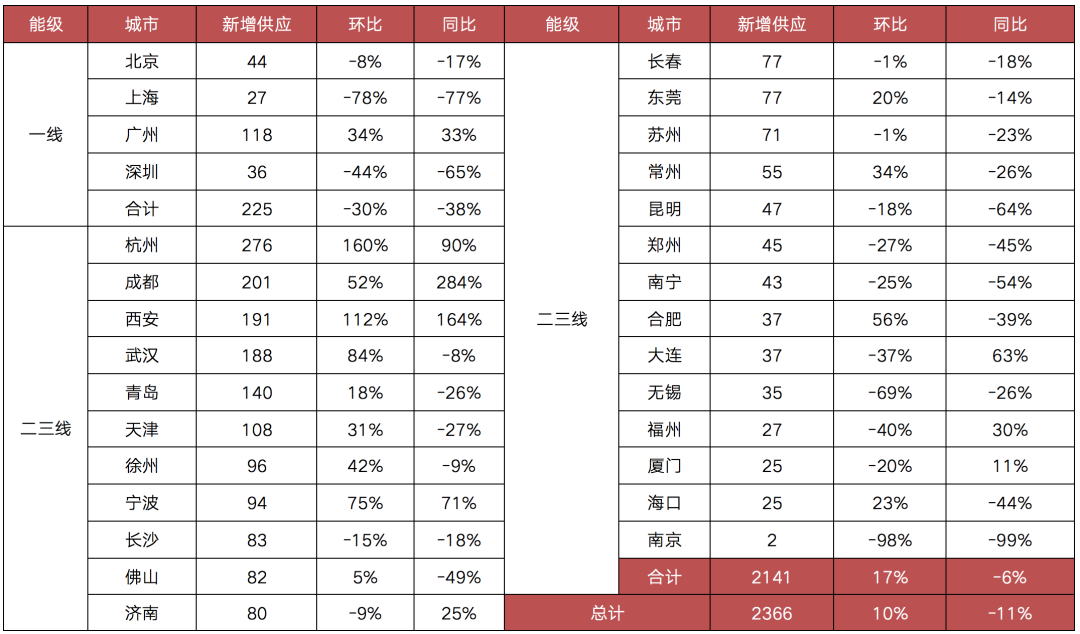

在7月整體市場成交同環(huán)比雙降的情況下,2021年8月項目推盤積極性出現(xiàn)回升,29個重點城市新增供應面積2366萬平方米,環(huán)比上升10%,但同比仍降11%。

在這其中,一線城市的新增供應面積出現(xiàn)階段性回落,為255萬平方米,同比下降38%,環(huán)比下降30%,北京、上海、深圳供應同環(huán)比齊跌,廣州部分房企則因為擔憂多次申請預售將造成指導價接連下浮,因此索性一次性推出更多的貨量,金茂萬科都會四季、港龍皇朝·龍灣壹號推售套數(shù)都超千套。

二三線城市整體供應規(guī)模略有回升,25個重點監(jiān)測城市新增供應2141萬平方米,環(huán)比上升17%,同比下降6%。不同城市間分化顯著。其中,杭州、成都、西安等熱點城市調(diào)控政策加碼,受調(diào)控影響,部分購房者在政策后被限制,需求端受到了擠壓,但之前申請的預售在政策出臺后集體審批通過,市場供求關系因此得到了部分緩解;武漢、寧波、合肥等短期市場熱度較高城市,房企推盤積極性較高,8月供應規(guī)模同環(huán)比齊增;長沙、昆明、鄭州、南寧等城市則供應疲軟。

表:2021年8月全國29個重點城市

商品住宅新增供應面積(單位:萬平方米)

備注:上表中城市供應數(shù)據(jù)為新申請預售證面積,本月根據(jù)28日左右數(shù)據(jù)預估得到

數(shù)據(jù)來源:CRIC中國房地產(chǎn)決策咨詢系統(tǒng)

02

成交降幅持續(xù)擴大,熱點二線亦加入回調(diào)

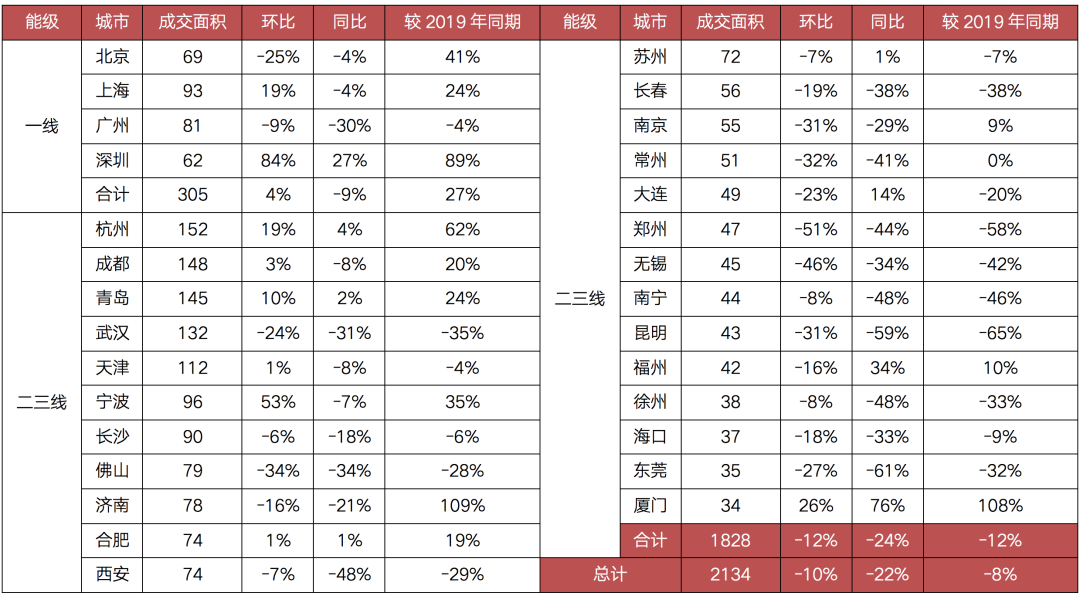

8月盡管供應增加,但商品住宅成交規(guī)模穩(wěn)步回落,反映了市場熱度發(fā)生變化。29個監(jiān)測城市新建商品住宅成交面積約2134萬平方米,環(huán)比下降10%,同比降幅持續(xù)擴大至22%,較2019年同期也由增轉跌、降幅8%。

如果說個別城市如西安等成交下降或因為供應不足或因中簽率低,現(xiàn)在新房供應增加而成交并沒有相應放大,那就是購房意愿和購房能力的問題。

具體來看,一線城市韌性相對較強,但亦增幅收窄甚至同比轉跌,8月成交新房305萬平方米,環(huán)比微增4%,同比下降9%,較2019年同期增長27%。

8月中下旬,北京部分房企提前布局“金九”搶收業(yè)績,多盤集中取證入市銷售,其中不乏純新盤首開。限競房時代漸進尾聲,朝陽區(qū)絕版限競房項目華樾國際·領尚,首開推售690套房源,去化率約68%。改善性需求依舊堅挺,天壇府、富興首府這類改善盤去化率均能達到7成,石景山西黃村的禧瑞學府開盤近乎售罄,總價500萬的兩居小戶型認籌比高達1:40。受限于疫情防控出現(xiàn)反復,上海供應暫緩,但由于前期已售房源陸續(xù)網(wǎng)簽備案,成交整體仍處高位。

8月上海兩項重磅政策來襲:其一,依據(jù)不同地段,新房搖號入圍比例分類調(diào)高至外環(huán)熱門區(qū)域1.8、內(nèi)外環(huán)間2、內(nèi)環(huán)內(nèi)2.5,其余仍保持此前的1.3不變。聯(lián)系到上海第四批次42個新盤、12441套房源將陸續(xù)入市,其中17個熱銷盤皆調(diào)高了認購入圍比,有助于增加積分不高的客戶入圍的機會,緩解購房焦慮情緒。其二,二手房貸款金額執(zhí)行“三價就低”原則,即買賣合同價、交易中心核驗價、銀行評估價取最低。隨著二手房首付比例大幅增加,準客戶棄購率顯著提升,難免將影響“賣一套再買一套”的改善性換房需求。

8月中下旬,廣州供應顯著放量,部分房企擔憂多次申請預售將造成指導價接連下浮,索性一次性推出更多貨量,金茂萬科都會四季、港龍皇朝·龍灣壹號推售套數(shù)皆超千套。受限于調(diào)控政策持續(xù)發(fā)力,本月南沙、黃埔相繼收緊乃至取消人才購房政策,疊加房貸放款周期普遍延長至4-6個月,廣州市場降溫特征明顯,成交創(chuàng)年內(nèi)次新低。深圳打新市場逐漸回歸理性,購房者普遍珍惜“房票”資源,位置偏遠的新盤乏人問津。典型如龍華區(qū)的山水華庭,推售108套房源,認籌客戶低至24組,創(chuàng)近三年來認籌客戶新低的尷尬紀錄,最終去化率不足10%。

8月深圳二手房市場異常慘淡,在大學區(qū)制度的沖擊下,學區(qū)房市場顯著降溫,即使業(yè)主降價拋售也難以快速去化,部分法拍房更是降價7折仍流拍。

25個二、三線城市成交持續(xù)走低,25個監(jiān)測城市8月整體成交1828萬平方米,環(huán)比下降12%,同比下降24%,降幅顯著擴大。半數(shù)以上城市同環(huán)比齊降,其中不乏南京、佛山這類熱點城市。

武漢、福州、徐州、佛山、東莞等前期“高熱”城市需求透支嚴重,迎來階段性回調(diào),南京、無錫、常州等受疫情影響回落顯著;而長春、南寧、昆明、鄭州、天津等市場低迷城市下行加劇,僅杭州、合肥、廈門等少數(shù)幾個城市穩(wěn)步放量,杭州在政策加碼后,打新市場熱度依舊不減,據(jù)統(tǒng)計7個紅盤因意向登記量超出推售房源量的10倍,將依據(jù)社保繳納月數(shù)高低排序入圍公證搖號,杭州壹號院更是唯一的E類人才需88個月社保才能入圍搖號的紅盤。核心動因在于一、二手價格倒掛,買到即賺到的心理預期強烈。

預判下月,我們認為,二三線整體成交動能減弱,或?qū)⑴c本月持平或小幅微增,前期出臺調(diào)控的熱點城市或?qū)⒀永m(xù)低迷走勢。

表:2021年8月全國29個重點城市

商品住宅成交面積(單位:萬平方米)

備注:上表中城市成交量為本月根據(jù)28日左右數(shù)據(jù)預估得到

數(shù)據(jù)來源:CRIC中國房地產(chǎn)決策咨詢系統(tǒng)

03

土地市場量價齊跌,流拍率升至19%

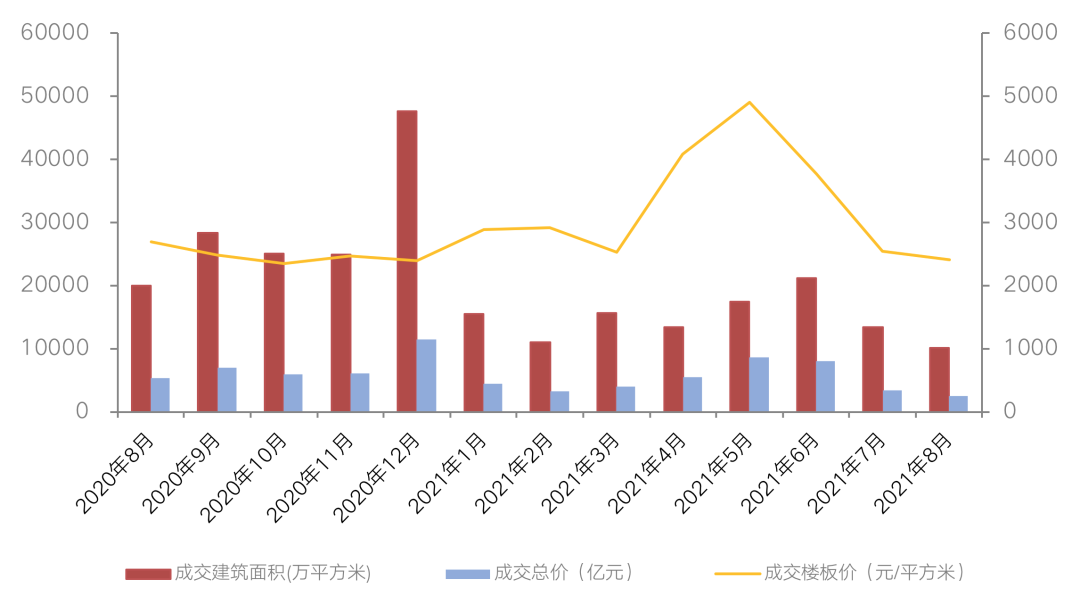

8月全國300城經(jīng)營性土地總成交建筑面積達10191萬平方米,環(huán)比7月全月下降了24%,同比降幅更是高達49%;土地成交總金額降至2462億元,環(huán)比上月下降28%,同比也下降了54%。平均地價降至2416元/平方米,環(huán)同比均呈下降趨勢。

市場熱度方面。由于熱點城市進一步加強了溢價、地價的管控,加之優(yōu)質(zhì)地塊供地占比明顯減少,因此本月溢價率較上月大幅下滑,環(huán)比減少5.1個百分點,降至8.4%。各能級城市溢價率均下降,且均降至10%以下,尤其是成交主力三四線城市,在熱點三四線城市紛紛升級競拍規(guī)則、強化地價、溢價率管控的影響下,溢價率連續(xù)多月走低,本月平均溢價率更是降至9%。

土地流拍方面,以重點監(jiān)測的城市來看,土地流拍率較上月明顯增加,約為19%,流拍地塊多集中在溫州、湛江、清遠等非熱點城市;從地塊屬性來看,這些流拍土地多為區(qū)位偏遠、商業(yè)公建占比高的土地,故流拍概率較大。

圖:300城經(jīng)營性用地月度成交情況

注:2021年8月數(shù)據(jù)截止8月27日,下同。

數(shù)據(jù)來源:CRIC中國房地產(chǎn)決策咨詢系統(tǒng)

據(jù)CRIC監(jiān)測數(shù)據(jù)顯示,一線城市成交總量僅126萬平方米,但受低基數(shù)的影響,環(huán)比漲幅高達105%,但同比降幅高達七成;成交金額亦隨著成交規(guī)模的增加而增至98億元,環(huán)比上漲53%;平均地價受大量遠郊商辦集中成交的影響,較上月大幅下降至7776元/平方米。

二線城市成交量僅有870萬平方米,環(huán)比下降37%,同比降幅也超八成;成交金額也隨之明顯下滑,降至244億元,環(huán)比下降46%,同比下降89%;由于成交量較高的城市多為地價水平相對較低的中西部城市,平均價格也因此下滑至2798元/平方米,環(huán)比下降14%,同比降幅也超三成。

三四線城市方面,8月成交體量僅為9195萬平方米,和上月相比減少了23%,和去年同期相比降幅更是高達36%;價格方面,由于南通、嘉興等高地價城市優(yōu)質(zhì)地塊明顯減少,三四線城市地價較上月小幅下滑,平均為2306元/平方米,環(huán)比下降5%。

在多個熱點城市加強土地市場調(diào)控,嚴控溢價的影響下,三四線城市的溢價率已經(jīng)連續(xù)五月走低,8月更是低至9.1%,而作為熱度最高的長三角區(qū)域,本月溢價率超過20%的城市也較上月明顯減少,成交量超50萬平方米的熱點城市中僅有臺州的溢價率超過了20%,三四線地市熱度在“強管控”下出現(xiàn)了明顯的降溫。

總的來看,由于8月本應開啟二輪集中土拍的多個城市均推遲了集中土拍,再加之上月集中出讓的南通、常州等城市減少了土地出讓,本月土地市場成交規(guī)模較上月進一步縮減,市場熱度也再度下滑。

接下來,結合近期政策面來看,自7月以來,上層房地產(chǎn)市場調(diào)控持續(xù)收緊,要求地方政府加強市場監(jiān)測、落實三穩(wěn)目標,并對土地出讓提出新要求,深圳、廣州等集中土拍城市和東莞、惠州、溫州、金華等熱點城市也紛紛升級了競拍規(guī)則,以平穩(wěn)地價、降低土拍熱度。在此影響下,市場熱度將會維持低位運行。

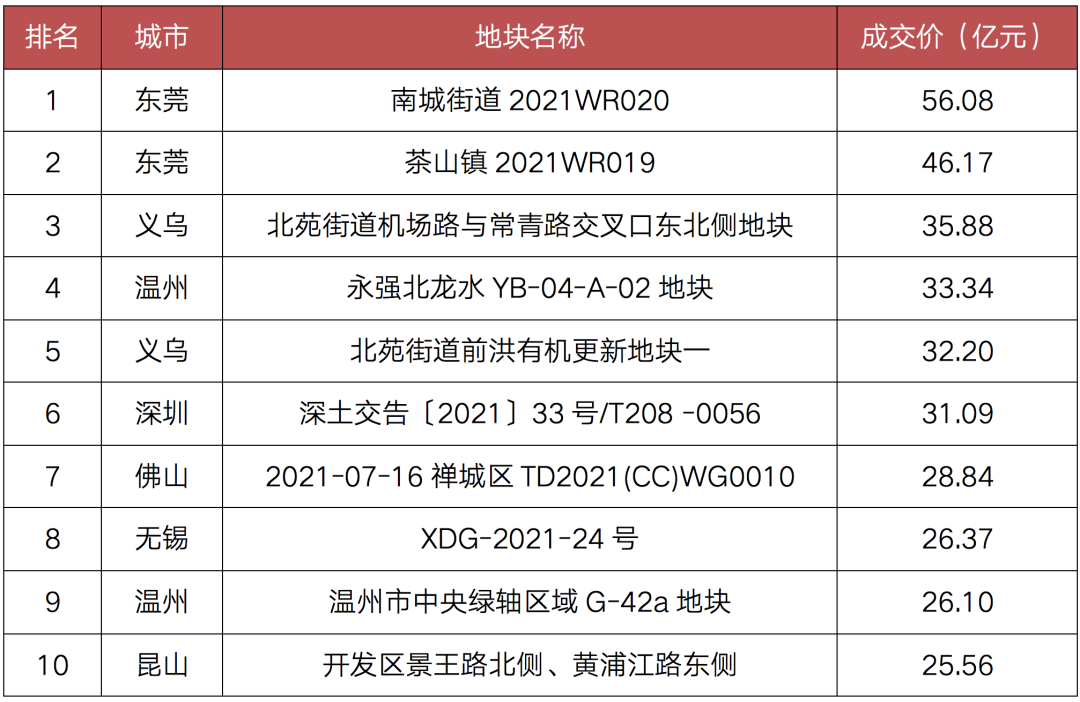

表:2021年8月成交土地總價排行榜

數(shù)據(jù)來源:CRIC中國房地產(chǎn)決策咨詢系統(tǒng)

表:2021年8月成交土地單價排行榜

數(shù)據(jù)來源:CRIC中國房地產(chǎn)決策咨詢系統(tǒng)

我們認為,隨著“金九”傳統(tǒng)營銷旺季來臨,房企將加大供貨力度,推盤積極性會進一步恢復,整體推盤量有望穩(wěn)步回升,尤其是成交熱度較高城市,新增供應規(guī)模大概率保持高位。在政策輪番加碼后,短期內(nèi)熱點城市房地產(chǎn)市場或?qū)⒂兴禍兀山徽w回升幅度將明顯受限。

相對而言,我們更看好長三角地區(qū)市場,粵港澳、中西部地區(qū)市場或?qū)②厔菪宰叻€(wěn),京津冀、東部、北部灣等地區(qū)市場下行壓力依舊不容小覷。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“丁祖昱評樓市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權歸原作者所有,未經(jīng)授權,請勿轉載,謝謝!