丁祖昱評(píng)樓市

丁祖昱評(píng)樓市

專注企業(yè)債務(wù)紓困與價(jià)值重組的實(shí)戰(zhàn)筆記?服務(wù)銀行、AMC、政府平臺(tái)及民營(yíng)企業(yè)?涅槃貸 3.0 開創(chuàng)踐行者?以 “鐵算盤、鐵賬本、鐵規(guī)章” 重塑信用。

作者:克而瑞研究中心

來源:丁祖昱評(píng)樓市(ID:dzypls)

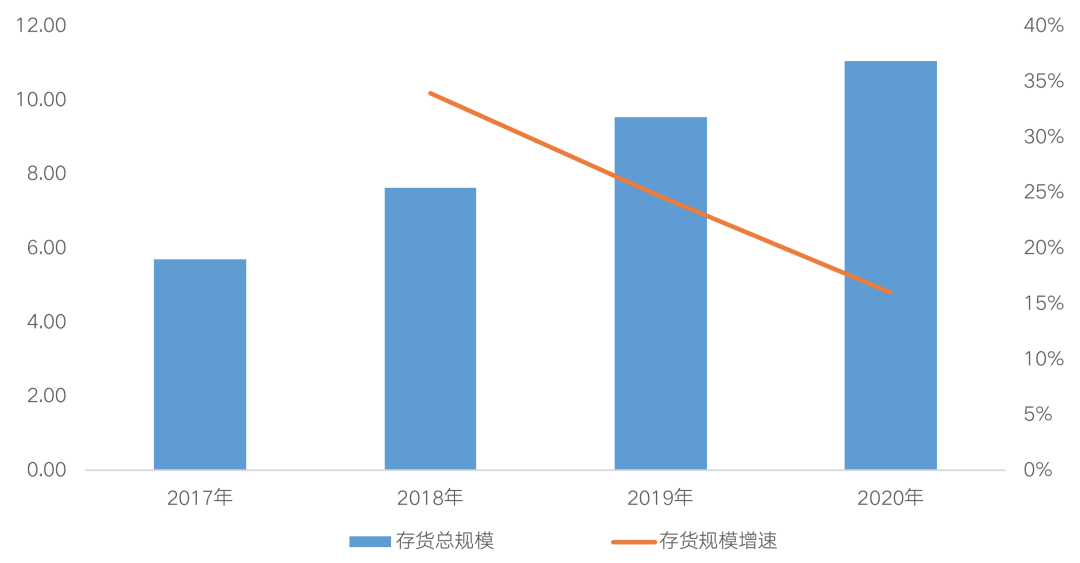

房企的存貨規(guī)模能夠直觀反映出企業(yè)的土地投資、項(xiàng)目開竣工投入狀態(tài)。據(jù)CRIC監(jiān)測(cè)數(shù)據(jù)顯示,截至2020年全年,67家已發(fā)布年報(bào)的上市房企的存貨規(guī)模達(dá)到了11.1萬億元,較2019年增長(zhǎng)16.1%,較2019年下降8.6個(gè)百分點(diǎn),其中,TOP3房企存貨規(guī)模均超萬億元。此外,有37家存貨增速較上年下降,占比約55%。

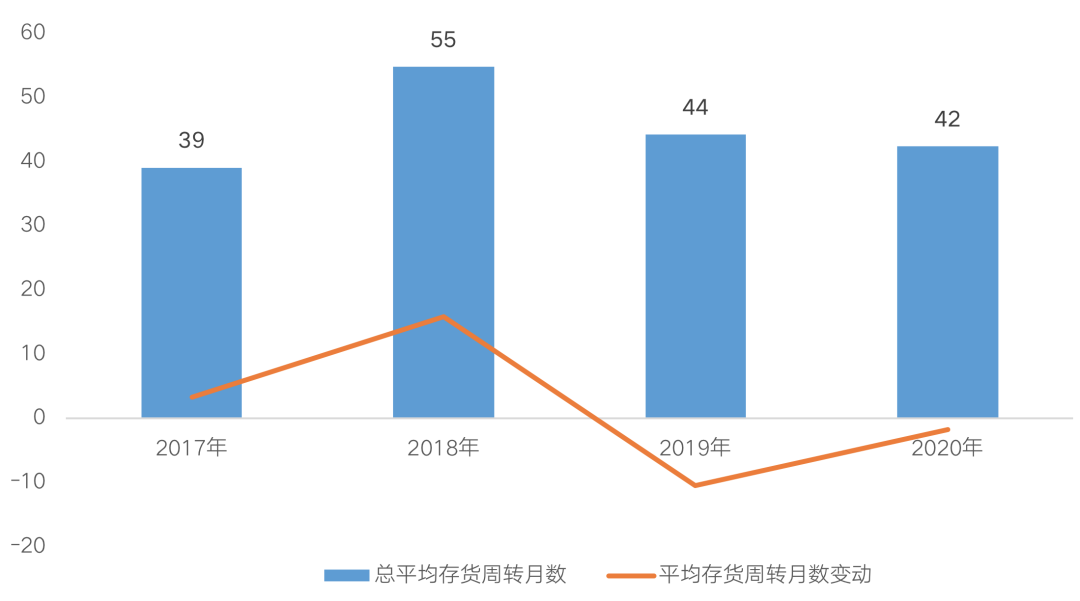

房企存貨周轉(zhuǎn)天數(shù)持續(xù)縮短

2019年房企增長(zhǎng)速度明顯放緩,市場(chǎng)整體去化承壓,行業(yè)視角回歸至去庫存。2020年,突遇新冠疫情,開工與施工進(jìn)度被推遲,隨著經(jīng)濟(jì)秩序逐漸恢復(fù),下半年以來房企積極趕工,全年存貨周轉(zhuǎn)天數(shù)較2019年進(jìn)一步縮短,平均存貨周轉(zhuǎn)月數(shù)為42個(gè)月(約3.5年),較上年下降1.8個(gè)月(約54天)。

圖:2017-2020年

平均存貨周轉(zhuǎn)月數(shù)及變動(dòng)情況(單位:月)

2020年8月,三道紅線監(jiān)管新規(guī)出臺(tái),房企關(guān)注重點(diǎn)轉(zhuǎn)向“控負(fù)債、降杠桿”,而“降存量、增營(yíng)收”則成為房企轉(zhuǎn)變?cè)鲩L(zhǎng)方式的直接表現(xiàn)。

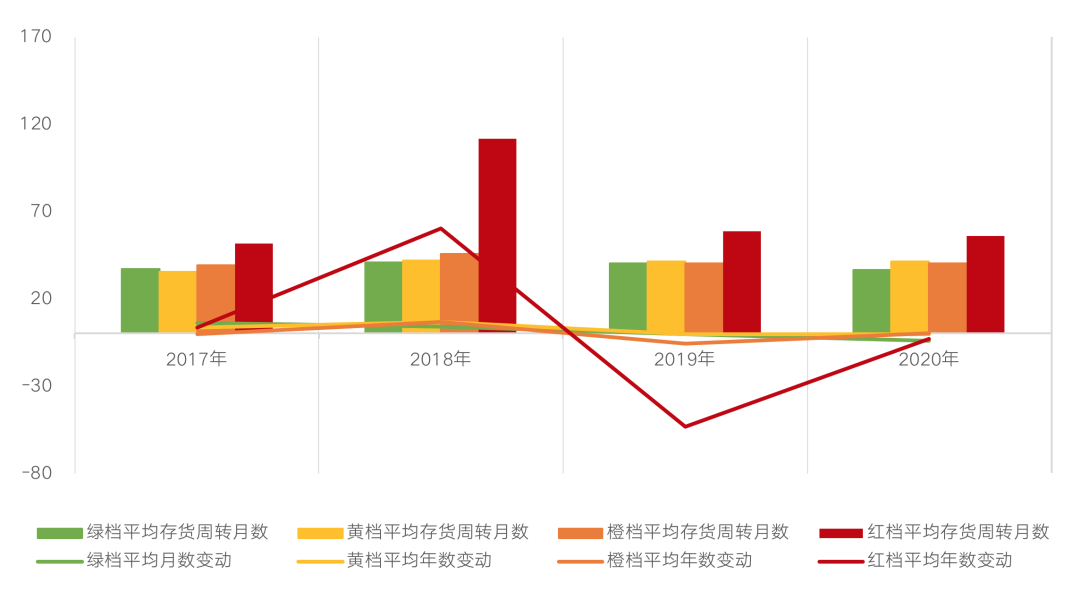

值得注意的是,由于三道紅線出臺(tái)是在下半年,而且2020年底大部分房企實(shí)現(xiàn)減檔,但為了更好的表現(xiàn)存貨周轉(zhuǎn)變化,CRIC按照2020年中期數(shù)據(jù)來劃分房企“三道紅線”檔位,其中紅檔企業(yè)有14家(三項(xiàng)指標(biāo)全部超紅線);橙檔企業(yè)有15家(兩項(xiàng)指標(biāo)超紅線);黃檔企業(yè)有43家(只有一項(xiàng)指標(biāo)超紅線);綠檔企業(yè)共8家(全部指標(biāo)符合監(jiān)管層要求)。

橫向比較來看,2020年紅檔房企的周轉(zhuǎn)速度最慢,平均存貨周轉(zhuǎn)月數(shù)在55.7個(gè)月,綠檔房企周轉(zhuǎn)速度最快,周轉(zhuǎn)月數(shù)達(dá)到了36.3個(gè)月。自2019年以來各檔位都在著手去庫存,尤其是紅檔房企下降最多,2020年仍在持續(xù)加快周轉(zhuǎn)速度。綠檔房企本身周轉(zhuǎn)速度就較快,在新規(guī)頒布后行動(dòng)敏銳,平均周轉(zhuǎn)月數(shù)下降了4.2個(gè)月;其次是紅檔房企,在2019年大幅加快周轉(zhuǎn)效率后,2020年持續(xù)提高周轉(zhuǎn)速度,平均存貨周轉(zhuǎn)月數(shù)較上年下降了3個(gè)月。

圖:2017-2020年

各檔平均存貨周轉(zhuǎn)月數(shù)及變動(dòng)情況(單位:月)

數(shù)據(jù)來源:企業(yè)年報(bào)、CRIC

超半數(shù)房企存貨增速下降

截至2020年全年,67家樣本企業(yè)的存貨規(guī)模達(dá)到了11.1萬億元,較2019年增長(zhǎng)16.1%,較2019年下降8.6個(gè)百分點(diǎn)。67家房企有37家存貨增速較上年下降,占比約55%。

從單個(gè)房企的存貨規(guī)模來看,2020年全年有29家房企存貨規(guī)模超過1000億元,較2019年下降3家。雖然上半年疫情帶來了較多的不確定性,房企多數(shù)開竣工受到一定影響,但下半年在融資環(huán)境收緊,“三道紅線”的政策壓力下,房企拿地普遍較為謹(jǐn)慎,且多數(shù)房企加速去化抓回款,雖然存貨規(guī)模仍然有所上升,但增速較2019年進(jìn)一步收窄。

圖:樣本房企2017-2020年

存貨總量及存貨同比增速(單位:萬億元)

從企業(yè)角度而言,截至2020年底,存貨規(guī)模達(dá)到萬億的房企有三家,分別是恒大1.4萬億元、碧桂園1.1萬億元和萬科1萬億元,其中碧桂園和萬科是首次進(jìn)入萬億行列。

雖然存貨規(guī)模仍在上升,但三家房企的存貨總量增速較上年亦有所下降,其中恒大增幅下降幅度最大,存貨增速同比下降了15個(gè)百分點(diǎn),萬科也下降了7.8個(gè)百分點(diǎn)。從恒大表現(xiàn)來看,去年恒大著重控規(guī)模、降庫存,尤其是營(yíng)銷方面從2月的線上售樓處營(yíng)銷活動(dòng)開始集團(tuán)層面營(yíng)銷活動(dòng)貫穿全年。

表:2018年-2020年

TOP3房企存貨規(guī)模(單位:萬億元)

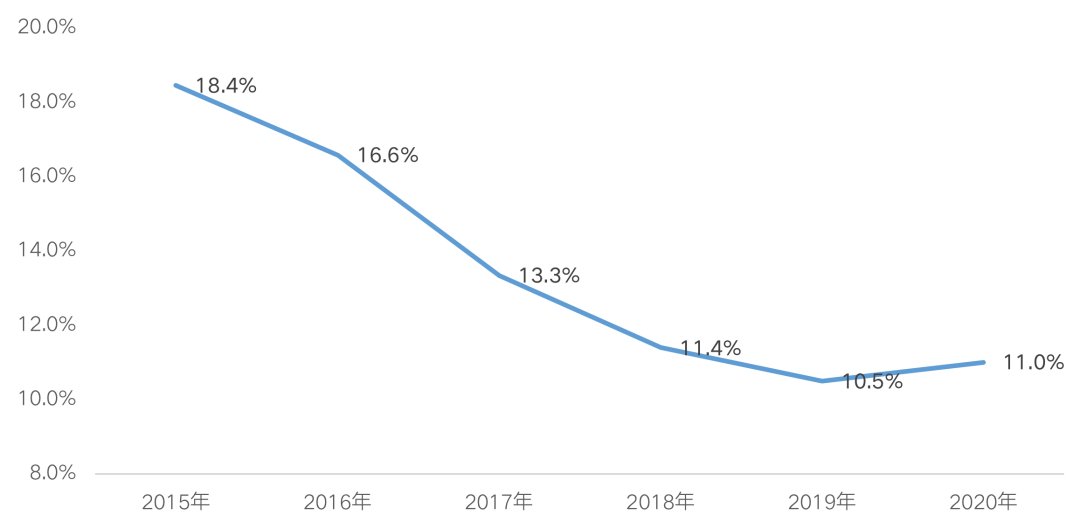

現(xiàn)房存貨占比止降回升,去庫存壓力增加

雖然房企存貨規(guī)模有所下降,但同時(shí)同時(shí)房企的存貨管理也面臨著諸如現(xiàn)房庫存升高,存貨減值計(jì)提大幅上升等一系列的挑戰(zhàn)。

CRIC重點(diǎn)監(jiān)測(cè)的80家房企中,共有52家房企披露了2020年存貨明細(xì),據(jù)統(tǒng)計(jì)52家重點(diǎn)監(jiān)測(cè)房企的現(xiàn)房庫存總量為9570億元,相比2019年上升了21.8%,增速明顯領(lǐng)先存貨總量增幅。企業(yè)現(xiàn)房庫存占比也由2019年的10.48%上升至2020年的11.00%,終結(jié)了持續(xù)4年的下降趨勢(shì),首次回升。

雖然2020年有疫情影響,但是實(shí)際上下半年企業(yè)施工竣工已經(jīng)完全恢復(fù),也有不少企業(yè)通過趕工降低甚至消除了疫情帶來的影響,因此企業(yè)的現(xiàn)房庫存反彈值得重視,企業(yè)的去庫存壓力再度回升。

表:52家樣本房企已竣工存貨占比

數(shù)據(jù)來源:企業(yè)年報(bào)、CRIC整理

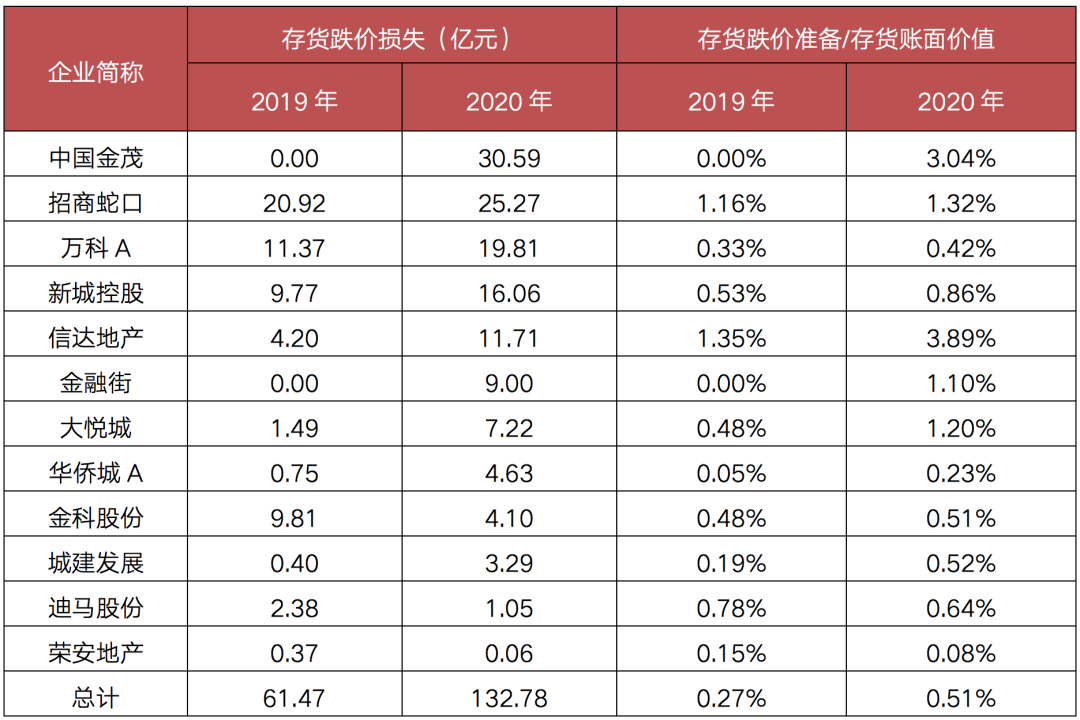

除了現(xiàn)房庫存積壓之外,市場(chǎng)分化,調(diào)控趨嚴(yán),房企存貨跌價(jià)準(zhǔn)備大幅增加。

據(jù)CRIC監(jiān)測(cè),2020年12家企業(yè)計(jì)提的存貨跌價(jià)損失同比增長(zhǎng)超過一倍,中國(guó)金茂、金融街在年內(nèi)計(jì)提了比較大額的存貨減值,拖累了企業(yè)盈利;而招商蛇口則連續(xù)兩年計(jì)提超過20億元的存貨減值,萬科、新城、信達(dá)等2020年計(jì)提存貨減值金額都有明顯上升。

表:樣本房企2019、2020年存貨跌價(jià)損失及

存貨跌價(jià)準(zhǔn)備/存貨賬面價(jià)值情況

數(shù)據(jù)來源:企業(yè)年報(bào)、CRIC整理

之所以出現(xiàn)上述問題,我們認(rèn)為有兩方面原因,一是早期高價(jià)拿地遇到限價(jià)等調(diào)控措施,銷售價(jià)格不及預(yù)期導(dǎo)致最終虧損;二是市場(chǎng)進(jìn)入下行區(qū)間,企業(yè)降價(jià)跑量導(dǎo)致銷售價(jià)格不及預(yù)期。因此,存貨的計(jì)提不僅使當(dāng)期利潤(rùn)受到很大影響,也能代表一種盈利能力趨勢(shì),若企業(yè)計(jì)提存貨減值持續(xù)維持高位或連續(xù)增多,則意味著企業(yè)投資策略出現(xiàn)一定的問題,項(xiàng)目盈利能力較差。

目前來看,房企整體庫存風(fēng)險(xiǎn)可控,除了從內(nèi)部管控上提升存貨管理之外,在土地投資時(shí)也需要謹(jǐn)慎選擇城市。

在未來投資時(shí)需要關(guān)注城市發(fā)展的不均衡和一城一策的管控體系造成的城市市場(chǎng)分化問題。一些熱點(diǎn)城市持續(xù)供不應(yīng)求,土地價(jià)格高漲,而部分二線和三四線城市庫存持續(xù)積壓,去化周期已經(jīng)超過3年。預(yù)計(jì)這種分化效應(yīng)將持續(xù)加強(qiáng),企業(yè)在投資是要規(guī)模那種缺乏基本面支撐的三四線城市,例如洛陽、北海、日照等中部?jī)?nèi)陸城市,人口凈流出,市場(chǎng)購(gòu)買力匱乏,庫存壓力將持續(xù)增大。

審慎投資的同時(shí),做好成本測(cè)算,不盲目追求熱點(diǎn),有效減少存貨減值。尤其是“兩集中”下22城土地市場(chǎng)競(jìng)爭(zhēng)將進(jìn)一步加劇,房企在投資拿地時(shí)需做好成本測(cè)算,不要盲目追求熱點(diǎn)城市,確保項(xiàng)目的盈利空間充足,避免由于存貨減值造成盈利受損。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“丁祖昱評(píng)樓市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 超半數(shù)房企存貨增速下降,TOP3總量均破萬億