YY評級

YY評級

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:rating狗

來源:YY評級(ID:YYRating)

以2022年2月7日存續有估值(中債估值)債為基準,剔除違約主體債、剔除YY評級9-10的主體債、剔除期限在0.1以下債券作為債券池。按中債估值(若為行權債使用行權估值)劃分收益率區間,并對各區間收益率債券的分布做出統計描述。

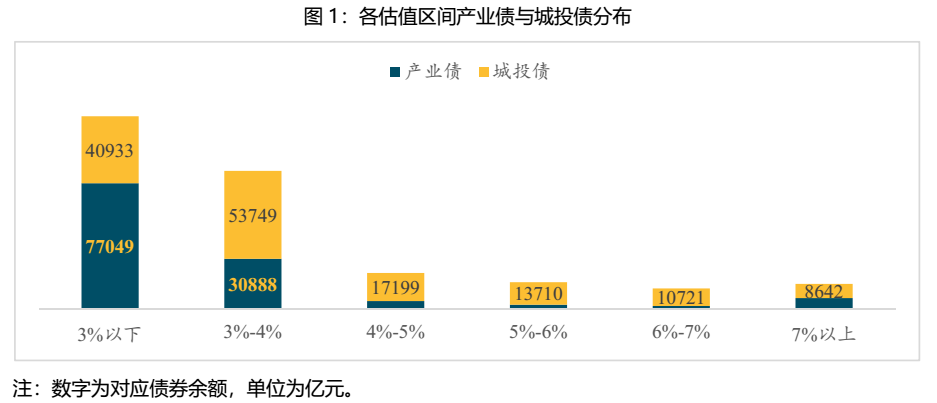

01 整體分布

從各個收益率區間債券余額來看,低收益資產仍占據絕對部分,高收益資產規模小,另外,城投債債市主力地位穩固,產業債僅在收益率3%以下區間占據大頭,且發債主體多為大型央企,利率債屬性強。

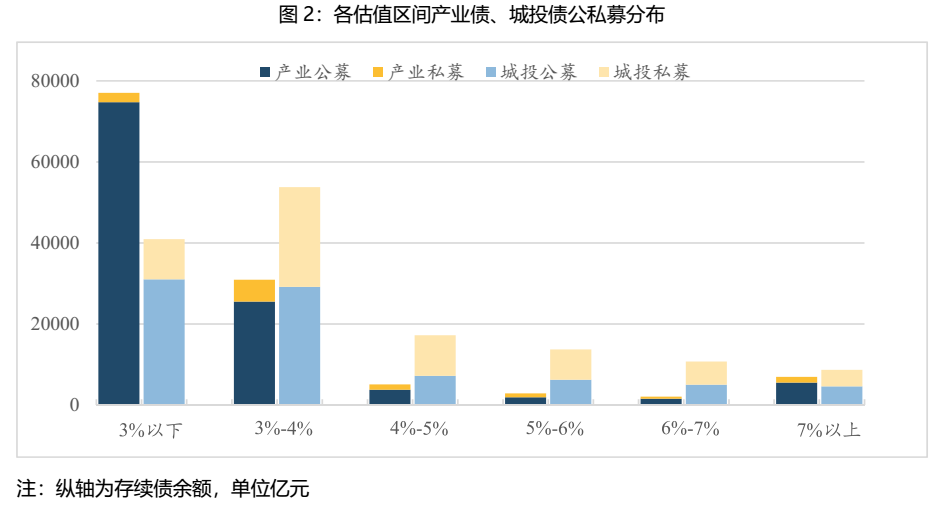

若分公私募來看,以4%為分割線,4%以下絕大多數為公募債,收益率自4%往上走后,公私募債分布趨于一致,但在偏高收益領域,私募債占據主導,結合主體類型,在4%以上收益率的城投債中,大多數為私募債,整體分布符合邏輯。

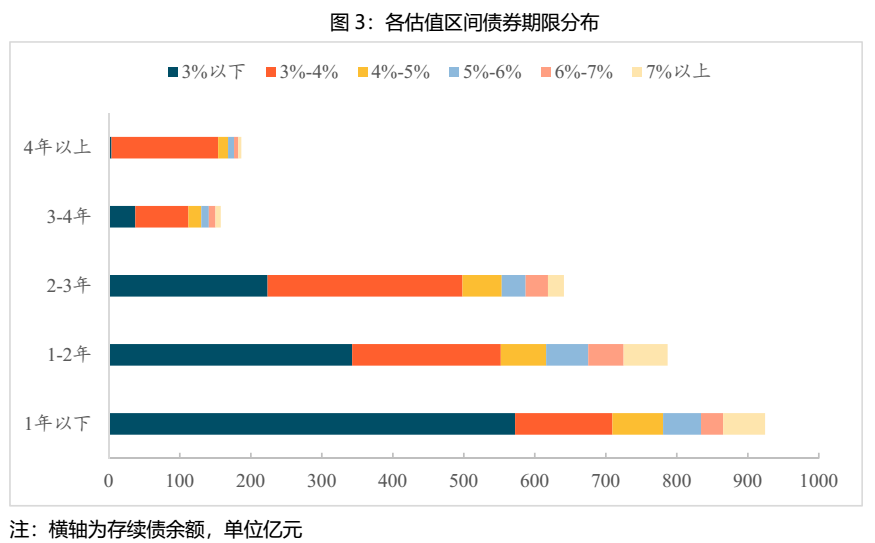

結合期限來看,收益率與期限匹配程度較高,短久期債券收益率水平偏低,中長久期可選擇性不多;同時部分短久期(如1年以下)、收益率在6%以上債券集中在貴州地區、東三省及地產行業,風險偏高。

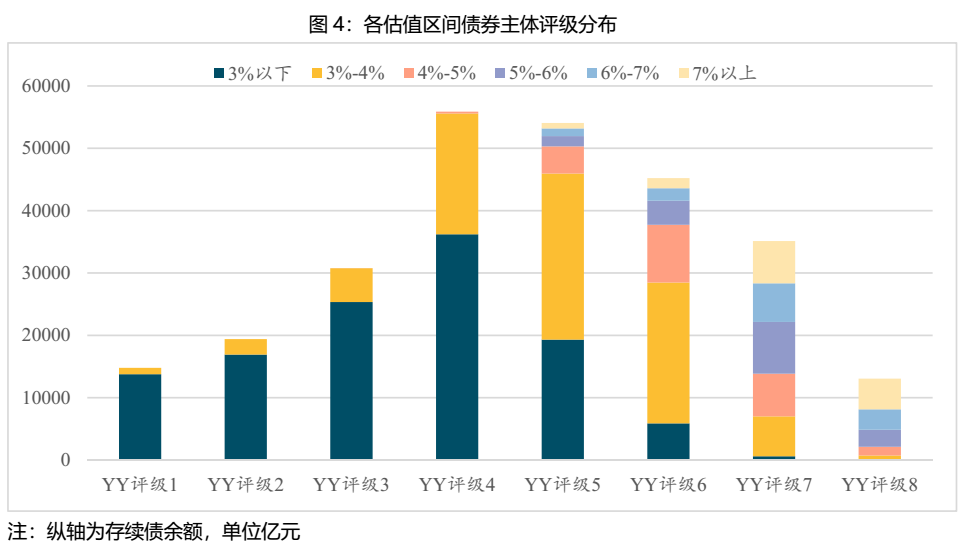

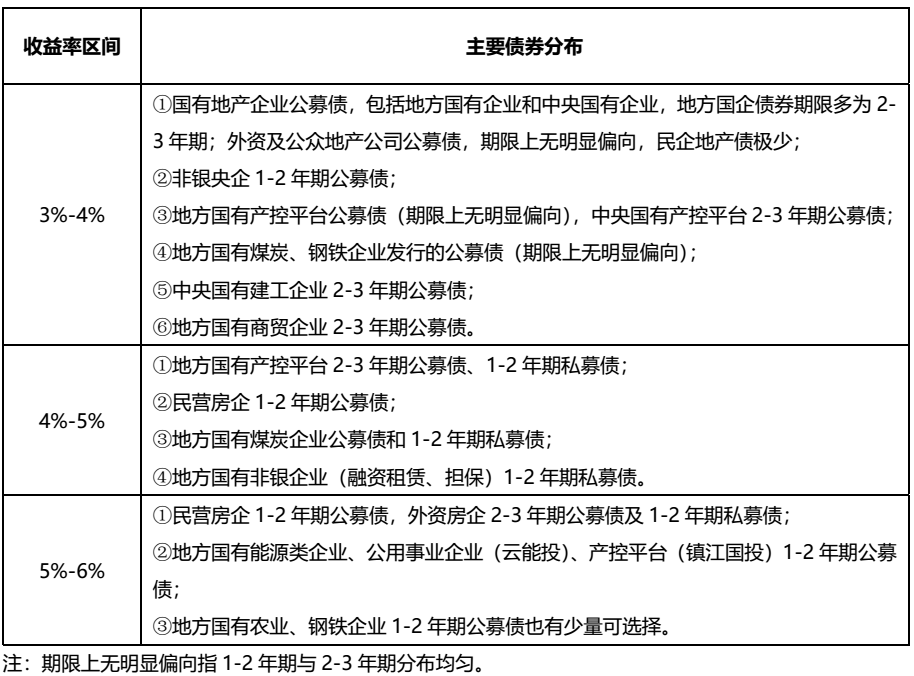

評級來看,收益率區間與評級整體呈現正相關,隨之主體資質的減弱,收益率提升,收益率5%以上的集中在YY評級5-YY評級8的區間,YY評級7-8的主體債券大多為偏高收益債,在保證一定收益率水平(如收益率在4%-6%范圍內)又不過度下沉的情況下可以選擇YY評級5-7范圍內的主體所發行的債券,適當降低收益標準(如3%-4%也在可接受范圍)則可以選擇YY評級4主體債券。

根據以上大致的分布,我們選擇滿足一定風險控制(YY評級在4-7)、一定收益水平(收益率在3%-6%范圍內)、一定久期(期限在1-3年)的債券,來觀察這些債券的具體分布如何,以提供一定的區域或行業選擇及債券配置可能。

02 城投債

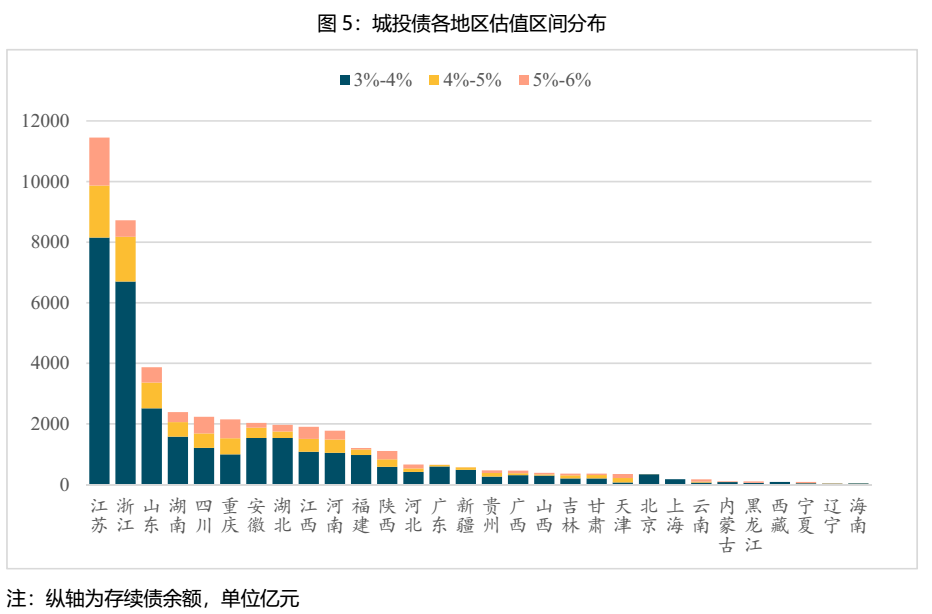

在控制評級和期限的情況下,多數省份的債估值區間均以3%-4%為主,特別是在江蘇、浙江兩地,江、浙兩地作為城投債大省,深受投資者青睞,債券估值水平也整體偏低;天津、云南、寧夏等地債券則以5%-6%以上為主,另外,四川、重慶、陜西等地債券估值在4%-6%區間占比也偏高。

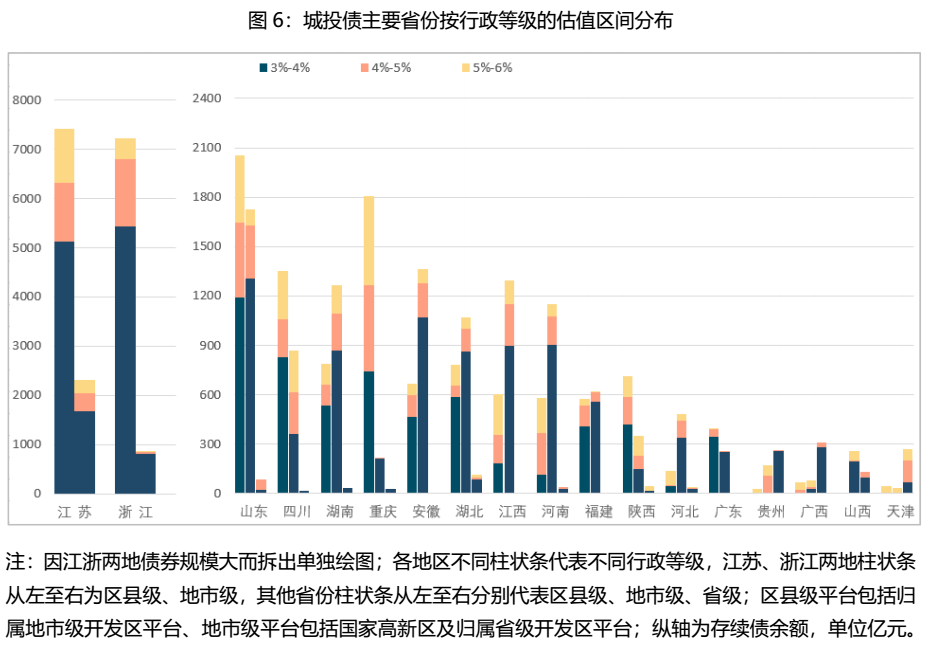

區分行政等級來看各地債券估值分布:

①江浙兩地多為區縣級平臺(含市級開發區平臺),地市級平臺債券較少(多為估值3%以下債券),省級平臺因收益率基本在3%以下未在圖中;

②中部五省(湖南、安徽、湖北、江西、河南)以及福建、河北等地以地市級平臺債券為主,且地市級平臺債券收益率區間在3-4%較多,其中江西、河南兩地區縣級平臺收益率偏高;

③四川區縣級與地市級平臺收益率多在4%以上;

④重慶因屬直轄市,債券以區縣級為主,也多在4%以上,且其5%-6%這個區間的債券占比較大;

⑤債務較重的天津、貴州兩地滿足初始條件的債則多為省級平臺(天津的省級平臺收益率也多為4%以上),縣級地市級平臺收益率多為5-6%區間。

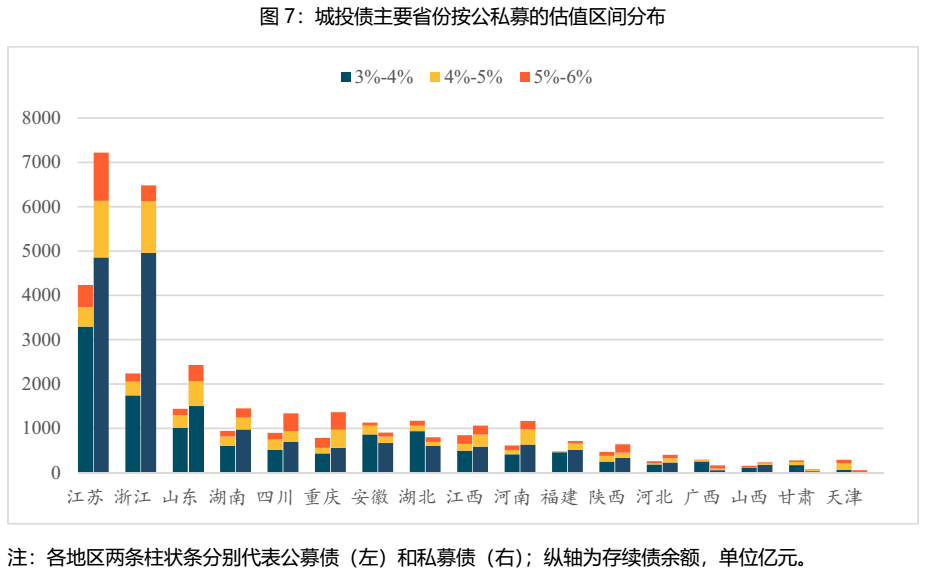

若區分公私募債,大多數地區以私募債為主,特別是浙江地區,3%-4%的私募債占據大部分份額;四川、重慶、河南、陜西等地私募債則多在4%以上,且四川、重慶5%-6%的債券占比偏大;天津地區則以公募債為主,且估值區間集中在4%-6%區間。

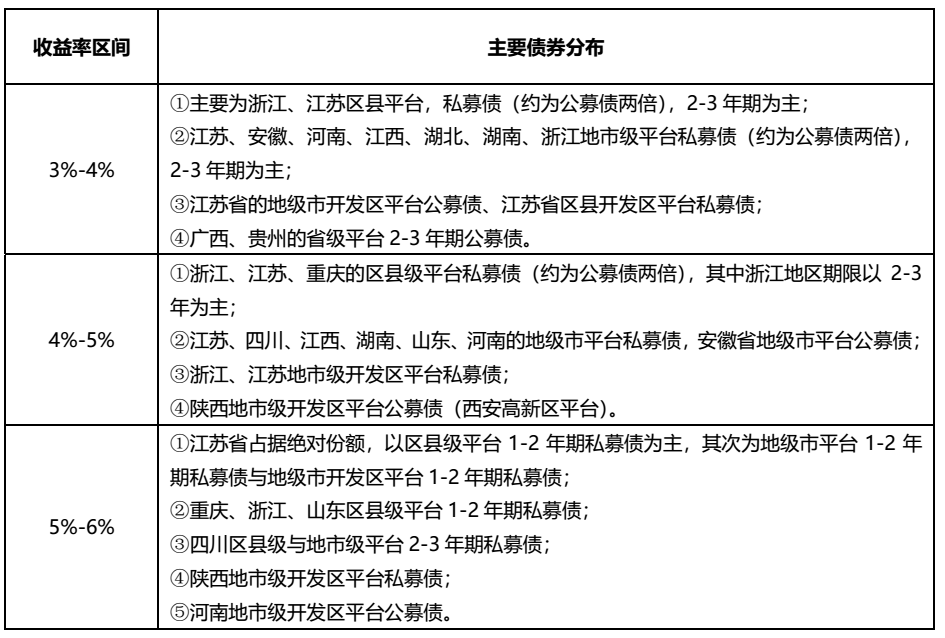

綜合以上分布情況來看,可以大致整理出不同估值區間城投債券的主要歸屬情況,如下表:

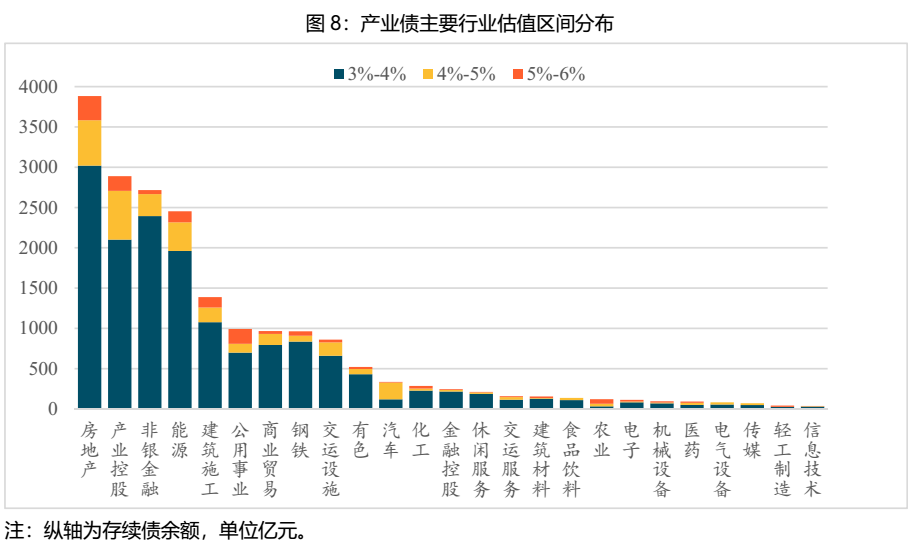

03 產業債

產業債整體,以房地產、產業控股、非銀(租賃公司為主)、能源、建筑施工行業債券為主,其中房地產業債券占比20%左右。在控制評級和期限的情況下,多數行業收益率大多在3%-4%的區間,地產債、產業控股平臺、非銀企業、能源企業(主要是煤炭)為主要發債行業,其中產業控股平臺與地產企業債券中4%-5%區間較多;汽車4-5%區間債券占比最大,農業行業5-6%區間債券占比最大,但以上兩個行業存續債規模不大。

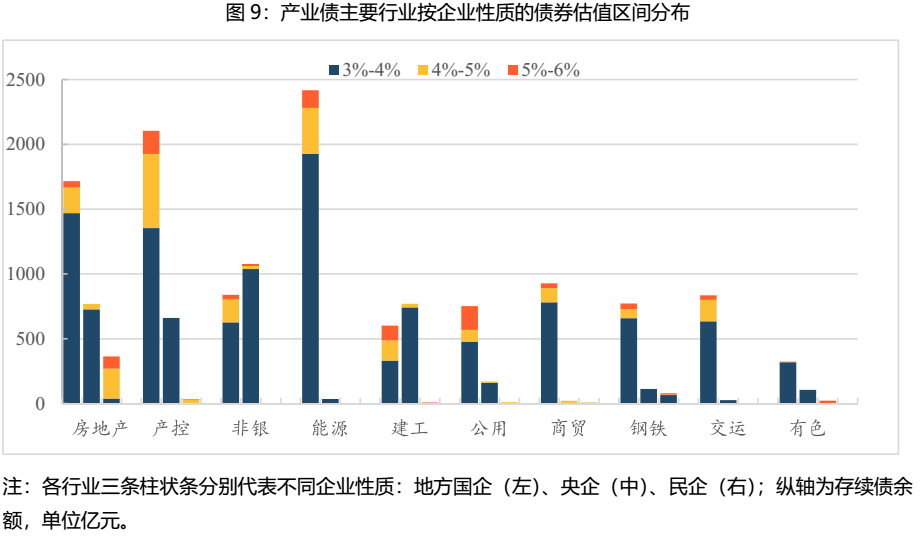

區分企業性質來看主要行業的債券分布,除非銀外,其他行業均以地方國企為主要發債主體,不同的是地方國企的債券估值分布,地方國有能源企業、產控平臺中有較大規模的4%-6%以上債券(絕對規模),而地方國有建工、公用企業債券中4%-6%占比偏多(相對規模);各行業的中央國有企業債券估值基本在3%-4%;符合評級和期限條件的民企債數量很少,集中在地產行業,且收益率基本在4%以上,少量在鋼鐵行業且是3-4%估值區間(沙鋼)。

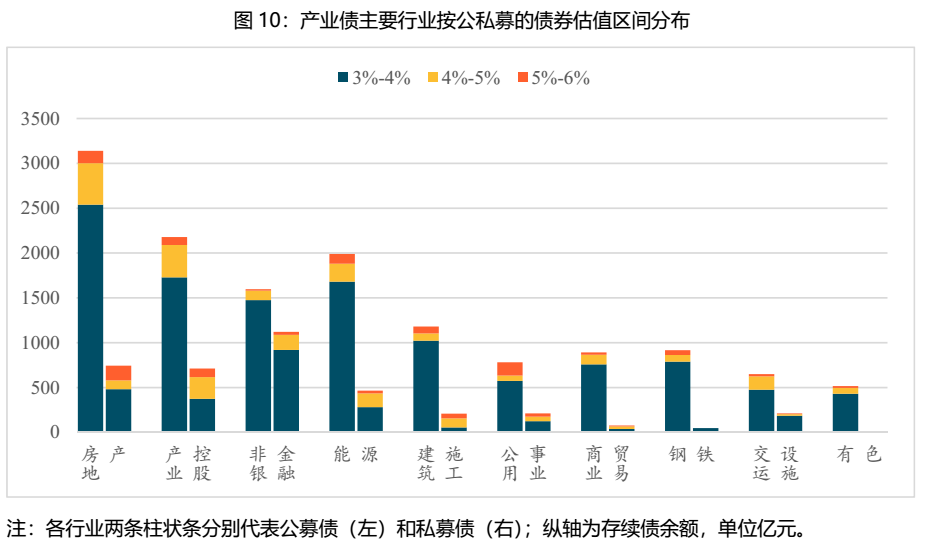

區分公私募債來看,不同于城投債,產業主體以公募債為主,私募債占比稍微高些的僅非銀行業(戴姆勒公司發行的PPN),其他行業如地產、產控、能源、建工等4%-6%估值區間的債券占比偏大;5%-6%的債券較多出現在地產公募及私募債、公用事業公募債。

分期限區間來看,各行業差異較大:地產行業債券整體期限分布較均勻,但5-6%債券在1-2年期間較多;產控、交運行業則以2-3年期債券為主;非銀則以1-2年期為主且3-4%區間收益率占比較高;建工、公用事業行業期限分布也較均勻,1-2期內4%以上債券規模稍大。

同樣,綜合以上分布情況來看,可以大致整理出不同估值區間城投債券的主要歸屬情況,如下表:

整體來看,城投債與產業債整體規模差距不是很大,但收益率區間差別較大,產業債中因大型央企發債較多,因此債券多在3%以下水平,偏利率屬性,其他估值區間中則多為城投債,也因此城投債更具有投資吸引力。

若在控制一定風險(評級限定)與期限(1-3年)情況下,對指定收益率區間(3%-6%)的城投、產業分布做出一定分析,城投債主體以江浙兩地區縣平臺私募債為主,中西部省份則以地市級平臺為主,債務偏高的貴州、天津等地以省級平臺為主;產業債主體則是大多集中在地方國有房企、產控平臺、非銀企業、煤企、建工平臺等,且5%以上的債券不多,可選擇性較弱。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!