丁祖昱評樓市

丁祖昱評樓市

專注企業(yè)債務(wù)紓困與價值重組的實戰(zhàn)筆記?服務(wù)銀行、AMC、政府平臺及民營企業(yè)?涅槃貸 3.0 開創(chuàng)踐行者?以 “鐵算盤、鐵賬本、鐵規(guī)章” 重塑信用。

作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)

“全國“十四五”規(guī)劃定調(diào):因城施策落實“三穩(wěn)”,租賃、保障協(xié)同發(fā)力緩解大城市住房難題。盤活存量土地資源,探索跨區(qū)域交易,實現(xiàn)市場化配置集約化管理。新型城鎮(zhèn)化仍是房地產(chǎn)行業(yè)最大的制度紅利,戶籍制度改革將成“助推劑”。市場份額將向城市群和都市圈集中,核心城市與衛(wèi)星城市市場價值將重構(gòu)。國新辦發(fā)布會提出:“十四五”期間將基本完成2000年建成的21.9萬個城鎮(zhèn)老舊小區(qū)改造,有望惠及4千萬戶家庭,在一定程度上將延續(xù)居民購房消費。

依據(jù)城市基本面、房地產(chǎn)市場需求兩大維度指標,我們最終篩選出70個重點城市,其中一、二線城市近乎全覆蓋,僅烏魯木齊暫未公布“十四五”規(guī)劃綱要,34個三四線城市則覆蓋11大城市群,泉州、無錫等5城GDP萬億,臨沂、東莞等常住人口突破1000萬人。

在具體解讀70城“十四五”住房規(guī)劃綱要后,我們發(fā)現(xiàn)了多個共性特征和突出點。”

01 以租賃為抓手,保障覆蓋率提高至30%

縱觀“十四五”住房發(fā)展規(guī)劃,絕大多數(shù)城市均明確提出:完善住房市場和保障體系,加快構(gòu)建以公共租賃住房、保障性租賃住房和共有產(chǎn)權(quán)住房為主體的住房保障體系。

具體而言,北京、上海、成都、濟南等多個一二線城市皆重點發(fā)展住房租賃市場,加大租賃住房供應(yīng)力度,并提出了明確的租賃住房供應(yīng)計劃。例如北京,“十四五”期間將新增租賃住房供應(yīng)不低于40萬套。而在土地資源異常緊俏的廈門,同樣增加租賃住房供應(yīng),到2025年累計新增租賃住房8.5萬套。

相對而言,三四線城市外來人口基數(shù)畢竟有限,租賃市場需求著實平平,個別三四線城市即使提出了租賃住房供應(yīng)計劃,較一二線城市仍存在數(shù)量級的差距。例如濟寧,2025年建成公共租賃住房1040套,較長沙建設(shè)1萬套公租房相差甚遠。

南京、寧波、常州、溫州等二三線城市均著力提高保障性住房覆蓋率,普遍達到30%附近。典型如南京,到2025年城鎮(zhèn)常住人口保障性住房覆蓋率不低于31%,常州更是達到34%。溫州、嘉興略低,到2025年城鎮(zhèn)住房保障覆蓋率同樣達到25%以上。

鄭州、銀川、淄博等更為聚焦,重點解決新市民和困難群體住房問題。例如鄭州,“十四五”時期新增籌集保障性住房23萬套,解決約50-70萬引進人才和新市民新就業(yè)人群住房保障需求。

表:21城“十四五”時期保障房供應(yīng)計劃

資料來源:CRIC

02 控增量挖潛存量,發(fā)展跨區(qū)域市場化交易

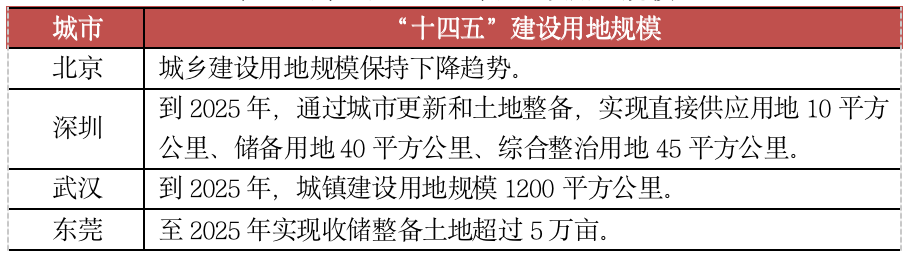

“十四五”時期,多數(shù)城市并未明確建設(shè)用地規(guī)模這一約束性指標,僅限于北京、深圳、武漢和東莞4城有所提及。

具體而言,到2025年,武漢城鎮(zhèn)建設(shè)用地規(guī)模1200平方公里。2021年,武漢計劃供應(yīng)國有建設(shè)用地4667公頃,較2020年增長約10%。其中,住宅用地計劃供應(yīng)1200公頃,同比下降21%,直觀反映武漢在適度增加國有建設(shè)用地供應(yīng)的同時,住宅用地供應(yīng)仍要有所控制,以便將更多的土地資源用于城市基建、工業(yè)、公共服務(wù)等領(lǐng)域。

深圳、東莞加大土地收儲力度,利于保障土地供應(yīng),維穩(wěn)市場預(yù)期。例如東莞,到2025年實現(xiàn)收儲整備土地超過5萬畝。

北京則嚴令“十四五”時期城鄉(xiāng)建設(shè)用地規(guī)模保持下降趨勢。2021年,北京建設(shè)用地總供應(yīng)計劃3710公頃,較2020年基本持平。其中,住宅用地計劃供應(yīng)1060公頃,較2020年增加60公頃。值得一提的是,商品房用地仍保持600公頃不變,租賃住宅用地則由130公頃提升至300公頃,凈增長170公頃,說明北京土地供應(yīng)仍向租賃住房建設(shè)傾斜,全力支持租賃市場做大做強。

表:4城“十四五”時期建設(shè)用地規(guī)模

資料來源:CRIC

03 8大維度,詳解70城“十四五”規(guī)劃

1、城鎮(zhèn)化以縣城、特色小鎮(zhèn)為載體

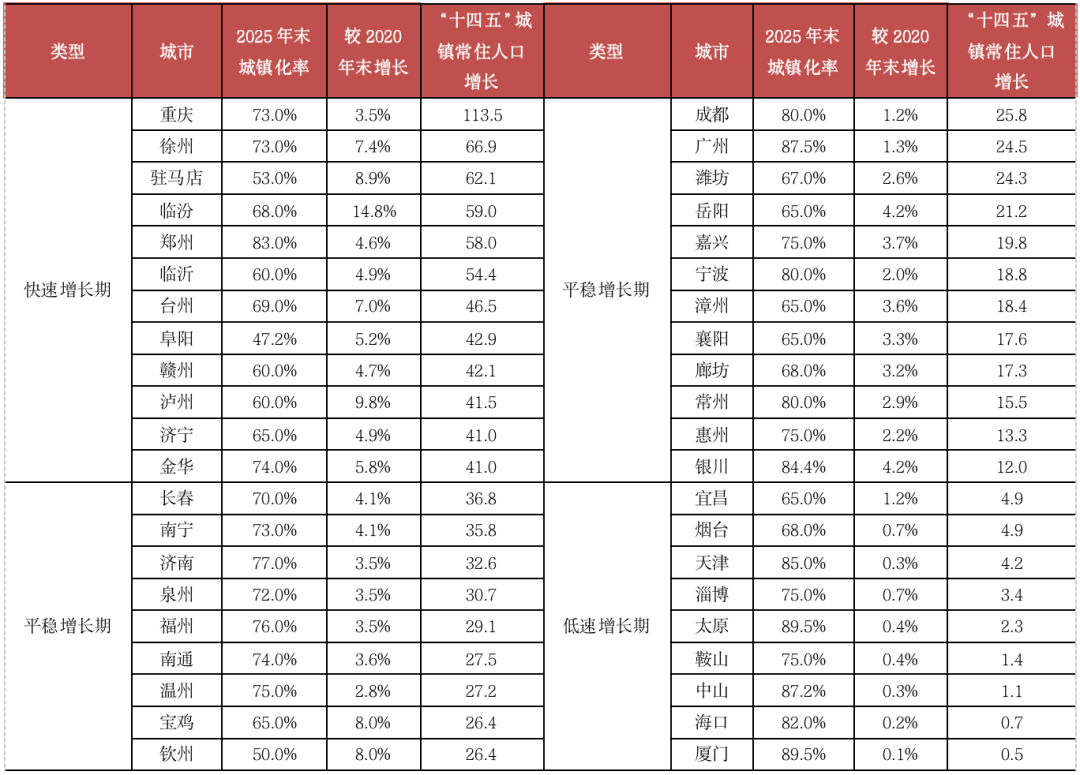

依據(jù)“十四五”期間各城市城鎮(zhèn)化規(guī)劃進程,基本可以劃分為以下三類:

其一,鄭州、徐州、駐馬店等城鎮(zhèn)化仍處快速增長期,預(yù)計“十四五”期間城鎮(zhèn)常住人口增量皆超40萬人。例如徐州,到2025年末城鎮(zhèn)化率將達到73%,較2020年末凈增長7.4個百分點,預(yù)計“十四五”期間城鎮(zhèn)常住人口或?qū)⒃鲩L約66.9萬人。

其二,濟南、南寧、泉州等城鎮(zhèn)化進入平穩(wěn)增長期,預(yù)計2025年末城鎮(zhèn)化率將突破70%,城鎮(zhèn)常住人口增量依舊保持在10-30萬人區(qū)間。例如濟南,到2025年末城鎮(zhèn)化率將提升至77%,較2020年末凈增長3.5個百分點,預(yù)計“十四五”期間城鎮(zhèn)常住人口或?qū)⒃鲩L32.6萬人。

其三,廈門、太原、中山等城鎮(zhèn)化進入低速增長期,“十四五”期間城鎮(zhèn)常住人口增量或?qū)⒌陀?萬人。例如廈門,到2025年末城鎮(zhèn)化率將達到89.5%,較2020年末僅增長0.1個百分點,“十四五”期間城鎮(zhèn)常住人口或?qū)⒃鲩L0.5萬人。

值得一提的是,武漢、杭州、大連等城鎮(zhèn)化率實現(xiàn)下限區(qū)間管控,不再制定具體的增長目標。例如武漢,2020年末城鎮(zhèn)化率達到84.3%,2025年末城鎮(zhèn)化率預(yù)期目標高于84%。主要原因在于武漢、杭州、大連等城鎮(zhèn)化進程早已進入低速增長期,城鎮(zhèn)化率皆超80%,剩余待轉(zhuǎn)移的農(nóng)業(yè)人口已然不多。人口發(fā)展目標逐漸由“量的增長”轉(zhuǎn)變?yōu)椤百|(zhì)的優(yōu)化”,主要涉及優(yōu)化人口結(jié)構(gòu)、提高人口素質(zhì)等。

表:“十四五”末42個城市城鎮(zhèn)化率及城鎮(zhèn)常住人口增量(萬人)

注:假設(shè)“十四五”期間各城市常住人口保持不變,測算城鎮(zhèn)常住人口增量

數(shù)據(jù)來源:各城市七普及“十四五”規(guī)劃綱要

2、近半城市引進高校生超50萬

“十四五”時期,40個二、三線城市落地人才引進計劃,多管齊下重點引進四大類人才,包括行業(yè)領(lǐng)軍人才、創(chuàng)業(yè)型人才、高校畢業(yè)生和高技能人才。其中,高校畢業(yè)生、高技能人才成為重點引進領(lǐng)域。

在公布引進高校畢業(yè)生數(shù)量的16個城市中,近半城市引進高校畢業(yè)生達到50萬人以上。例如濟南,5年新落戶高校畢業(yè)生80萬人以上。三四線城市中的溫州同樣數(shù)量可觀,累計新引進大學(xué)生60萬人以上。岳陽引進高校畢業(yè)生數(shù)量相對較低,5年內(nèi)吸引儲備300名博士生、4000名碩士生、5萬名大中專畢業(yè)生在岳就業(yè)創(chuàng)業(yè)。

而在已經(jīng)公布引進高技能人才數(shù)量的20個城市中,近半城市引進高技能人才超20萬人。例如寧波,新增高技能人才25萬名,占技能人才總數(shù)比例超過35%。反觀,徐州、淄博、銀川和煙臺等引進高技能人才均低于5萬人。例如淄博,到2025年新增高級技能人才2萬人。

3、適度生育保障人口自然增長

合肥、寧波、惠州等明確提出:落實生育政策,降低生育、養(yǎng)育、教育成本,提升家庭生育養(yǎng)育意愿和能力,促進人口長期均衡發(fā)展。

例如合肥,落實生育政策,增強生育政策包容性,引導(dǎo)生育水平適度提升,并穩(wěn)定在合理區(qū)間,促進人口長期均衡發(fā)展。寧波構(gòu)建生育成本在政府、企業(yè)、家庭之間合理分擔機制,實現(xiàn)適度生育水平,保障人口自然增長。

4、棚改基本進入尾聲

“十四五”期間,絕大多數(shù)城市棚改將進入尾聲階段,棚改計劃開工量仍將持續(xù)下滑,其對房地產(chǎn)市場拉動力也將大幅減弱。

從公布“十四五”棚改目標的12個城市來看,成都、銀川、濟寧等棚改規(guī)模均顯著縮量,棚改計劃開工量皆不足2萬套,成都更是低至1萬戶。僅限于重慶、溫州個別城市仍有一定的棚改規(guī)模,但較“十三五”歷史高峰期相差甚遠。典型如重慶,“十四五”期間將實施10萬戶棚戶區(qū)改造,“十三五”期間則累計完成棚戶區(qū)改造24.78萬戶,降幅多達60%。

表:12城“十四五”棚改目標

數(shù)據(jù)來源:各城市“十四五”規(guī)劃綱要

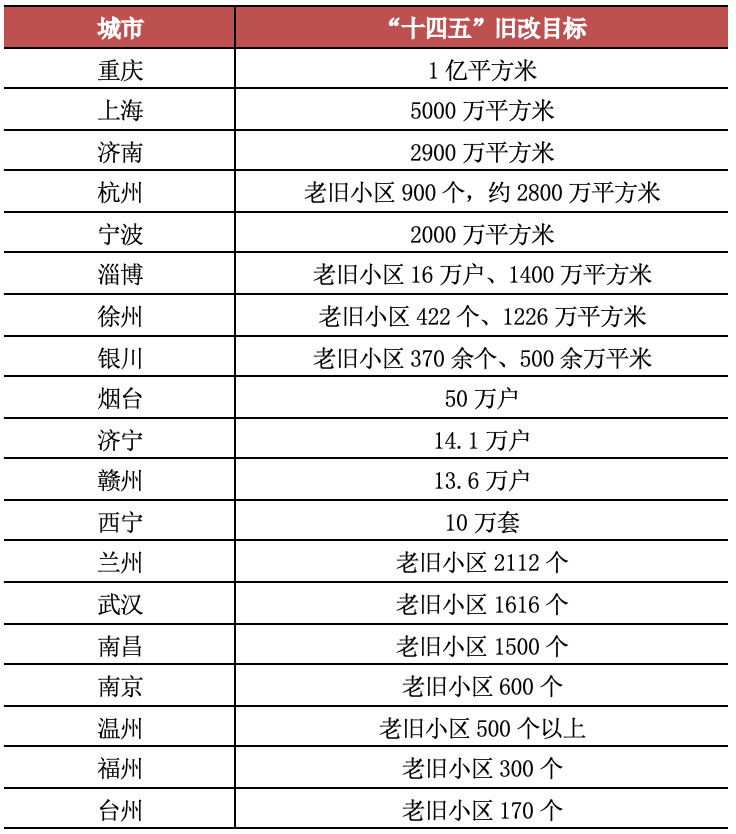

“十四五”期間,舊改將顯著提速,北京、大連、南寧等均力爭完成2000年底前建成的老舊小區(qū)改造任務(wù)。

從公布“十四五”舊改目標的19個城市來看,杭州、濟南、寧波等一、二線城市舊改規(guī)模均達到2000萬平方米以上,徐州、淄博等三、四線城市同樣突破1000萬平方米。例如重慶,“十四五”期間將實施1億平方米老舊小區(qū)改造。

區(qū)別于棚改創(chuàng)造了大量的增量購房需求,成為房地產(chǎn)市場持續(xù)轉(zhuǎn)暖的催化劑,舊改加速推進則將延緩居民購房消費,在一定程度上將拖累樓市成交上行空間。

表:19城“十四五”舊改目標

數(shù)據(jù)來源:各城市“十四五”規(guī)劃綱要

5、居民收入穩(wěn)步增長

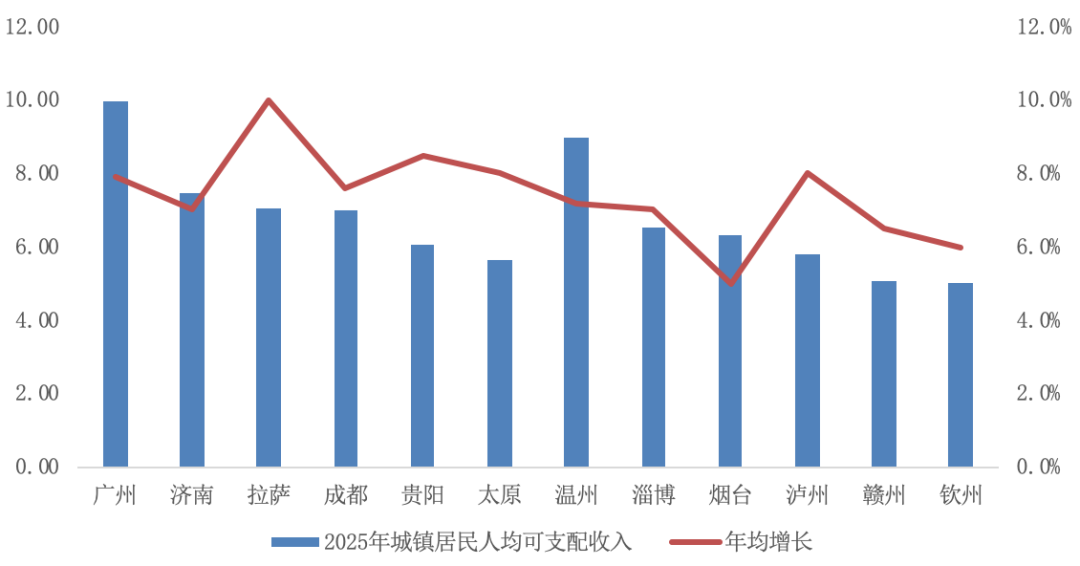

“十四五”期間,居民收入仍保持平穩(wěn)增長態(tài)勢,并與經(jīng)濟增長基本同步。2025年,濟南、拉薩、成都等二線城市城鎮(zhèn)居民人均可支配收入將達到7萬元以上,廣州更將達到9.99萬元,年均增長7.9%。淄博、煙臺、瀘州等三四線城市城鎮(zhèn)居民人均可支配收入將升至6萬元附近,溫州更將升至8.97萬元,年均增長7.2%。

表:12城“十四五”末城鎮(zhèn)居民人均可支配收入及年均增長(萬元)

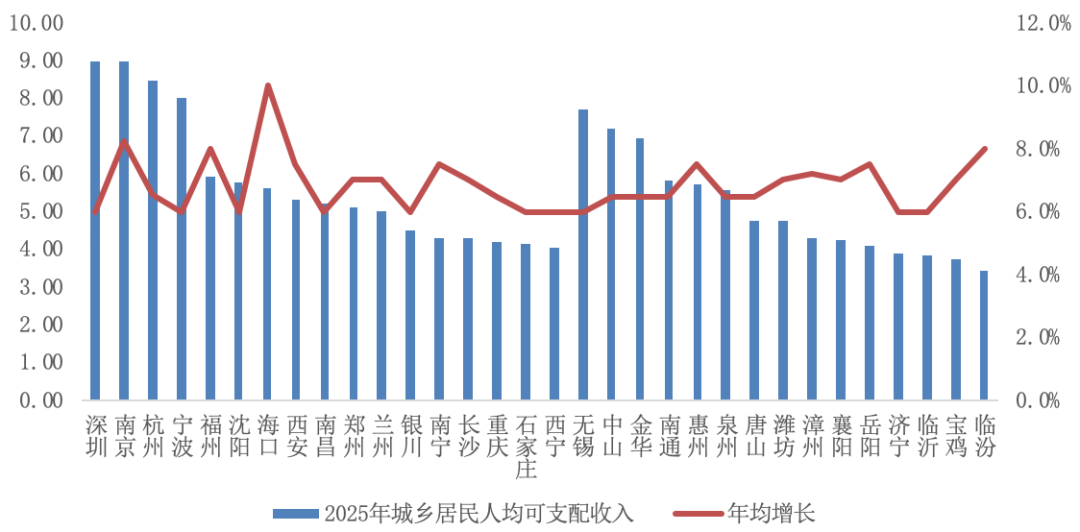

2025年,福州、沈陽、海口等二線城市城鄉(xiāng)居民人均可支配收入將接近6萬元,杭州、寧波則將突破8萬元,深圳、南京更將升至9萬元,年均分別增長6%和8.2%。南通、惠州等三四線城市城鄉(xiāng)居民人均可支配收入同樣將接近6萬元,無錫、中山則將突破7萬元,年均分別增長6%和6.5%。

表:32城“十四五”末城鄉(xiāng)居民人均可支配收入及年均增長(萬元)

數(shù)據(jù)來源:各城市“十四五”規(guī)劃綱要

6、培育萬億產(chǎn)業(yè)集群

制造業(yè)是立國之本、強國之基,58個城市將在“十四五”時期大力發(fā)展先進制造業(yè),培育制造業(yè)專精特新企業(yè),促進重點產(chǎn)業(yè)集群式發(fā)展。

第一,長沙、惠州等18個城市確立工業(yè)或制造業(yè)規(guī)模增長目標。長沙、惠州制造業(yè)增加值占GDP比重分別達到30%、35%左右。蘇州、嘉興規(guī)模以上工業(yè)企業(yè)總產(chǎn)值分別達到4.5萬億、1.6萬億。

第二,寧波、深圳等13個城市重點培育制造業(yè)單項冠軍企業(yè)、“小巨人”企業(yè)。以寧波為例,力爭打造全國制造業(yè)單項冠軍第一城,國家級制造業(yè)單項冠軍達到 100 家、專精特新“小巨人”企業(yè) 200 家。

第三,成都、佛山、濰坊等46個城市全力打造萬億級、千億級重點產(chǎn)業(yè)集群。成都培育形成電子信息、裝備制造兩大萬億級先進制造業(yè)集群,佛山鞏固提升裝備制造、泛家居2個產(chǎn)值超萬億產(chǎn)業(yè)集群,打造2個超5千億、4個沖3千億產(chǎn)業(yè)集群。

7、交通發(fā)展迎政策紅利

52個城市在“十四五”規(guī)劃綱要中明確了空港建設(shè)發(fā)展目標。大致可分為三類:

第一,廣州、西安等31個城市計劃改擴建既有機場,譬如廣州白云機場將完成三期擴建工程。

第二,深圳、武漢、重慶等20個城市著力提升航空運輸能力,典型如重慶江北機場,預(yù)計到2025年旅客吞吐能力達到8000萬人次,貨郵吞吐能力達到120萬噸。

第三,南通、蘇州等8個城市建設(shè)或規(guī)劃建設(shè)新機場,南通二甲鎮(zhèn)新機場規(guī)劃已獲得民航局批復(fù),建成后也將成為上海國際航空樞紐的重要組成部分,深度融入長三角一體化建設(shè)。

表:52個城市“十四五”航空運輸發(fā)展目標

數(shù)據(jù)來源:“十四五”規(guī)劃綱要

54個城市設(shè)定了“十四五”期間鐵路建設(shè)目標。具體而言:

第一,北京、昆明等7個城市明確了鐵路運營建設(shè)里程目標,譬如溫州,將盡早實現(xiàn)縣縣通鐵路,2025年鐵路總里程達到380公里。

第二,上海、廣州、鄭州等11個城市加快完善城際鐵路網(wǎng),縮短城際通達時間,例如上海,預(yù)計將實現(xiàn)中心城60分鐘可達毗鄰城市、主要樞紐120分鐘可達長三角主要城市。

第三,杭州、西安等39個城市全力推進重點鐵路項目建設(shè),加快構(gòu)建高鐵網(wǎng)絡(luò),以武漢為例,作為中部地區(qū)鐵路樞紐,將構(gòu)筑以武漢為中心“兩橫兩縱兩對角”十二方向的“超米字型”高鐵網(wǎng)。

8、衛(wèi)星城市市場更具潛力

毫無疑問,核心一二線城市在城市群、都市圈建設(shè)中扮演著主導(dǎo)者角色,擁有絕對的話語權(quán),而廣大三四線城市多以追隨者、加盟者身份參與其中,決策權(quán)有限。這也正可以解釋,在“十四五”規(guī)劃綱要中,三四線城市有關(guān)城市群建設(shè)的文字篇幅要遠遠少于一二線城市,其內(nèi)容也主要局限于積極融入都市圈、承接產(chǎn)業(yè)和非核心功能轉(zhuǎn)移等方面。具體來看:

中山、惠州、常州等強三線城市積極對接滬深等核心城市,優(yōu)化產(chǎn)業(yè)分工,促進區(qū)域優(yōu)勢互補。惠州將大力承接深圳優(yōu)質(zhì)產(chǎn)業(yè)跨區(qū)域延伸布局,與深圳、東莞共同打造電子信息、人工智能等世界級先進制造產(chǎn)業(yè)集群。常州計劃加快承接上海現(xiàn)代產(chǎn)業(yè)、科技創(chuàng)新等優(yōu)質(zhì)資源。

阜陽、岳陽、臨沂等三四線城市積極融入城市群產(chǎn)業(yè)協(xié)作體系,承接中心城市產(chǎn)業(yè)轉(zhuǎn)移、成果轉(zhuǎn)化。阜陽深化與長三角中心區(qū)對接合作,主動參與長三角分工協(xié)作,積極承接產(chǎn)業(yè)轉(zhuǎn)移。臨沂更是明確打造長三角地區(qū)產(chǎn)業(yè)轉(zhuǎn)移“大后方”目標。

唐山、濰坊、濟寧等承接城市非核心功能轉(zhuǎn)移。唐山圍繞承接非首都功能疏解,實現(xiàn)與京津全方位對接、一體化發(fā)展。濟寧承接北京非首都功能紓解,吸引教育醫(yī)療文化、科研機構(gòu)、企業(yè)研發(fā)中心等功能性機構(gòu)轉(zhuǎn)移。

綜上所述,房地產(chǎn)行業(yè)仍是中國經(jīng)濟的壓艙石和穩(wěn)定劑,“十四五”期間行業(yè)銷售規(guī)模仍將高位保持。當然,各城市房地產(chǎn)市場還將持續(xù)分化,未來人口仍將向核心一、二線以及強三線城市聚集,市場前景依舊值得期許,弱三、四線城市人口或?qū)⒊掷m(xù)凈流出,市場前景著實難言樂觀。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“丁祖昱評樓市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!