投拓江湖

投拓江湖

專注企業(yè)債務(wù)紓困與價值重組的實戰(zhàn)筆記?服務(wù)銀行、AMC、政府平臺及民營企業(yè)?涅槃貸 3.0 開創(chuàng)踐行者?以 “鐵算盤、鐵賬本、鐵規(guī)章” 重塑信用。

作者:投拓江湖團隊

來源:投拓江湖(ID:toutuoJH)

無票溢價是并購項目談成落地最主要的障礙之一,很多項目就是因為無票成本太多,導(dǎo)致算賬的時候沒法滿足公司投資指標(biāo),不得不放棄。

無票溢價主要是針對股權(quán)收購方式,從字面意思進行理解,就是股權(quán)收購對價款中,扣除對應(yīng)股權(quán)所支配的資產(chǎn)中有票的部分,得出來的無票的部分溢價款。

理解這個概念前,首先需要講一下什么是“有票成本”。

有票成本,從字面意思理解,就是實實在在已經(jīng)發(fā)生,能夠拿出發(fā)票的成本。為方便大家理解,我們以土增稅的法定可抵扣成本項舉例,包括以下成本:

2、辦理土地確權(quán)時繳納的稅費,例如契稅、印花稅、過戶交易服務(wù)費;

4、前期工程費用,包括前期勘測、水文、測繪、三通一平費用等;

6、基礎(chǔ)設(shè)施費,包括小區(qū)里面的水、電、氣、照明、排污等;

8、開發(fā)間接費,主要指項目的行政辦公支出,員工工資福利,水電費等;

10、管理費用;

12、開發(fā)環(huán)節(jié)繳納的相關(guān)稅金;

上述成本,都需要拿出相關(guān)的票據(jù),因此才能稱為有票成本。

大家在談收并購項目時,經(jīng)常會聽到有中介說可以補票,特別是補拆遷票據(jù)。這種說法大多其實不可實現(xiàn),項目上發(fā)生的成本,不是想有就能捏造出來的,必須是實實在在發(fā)生的。

其一、可以作為土地增值稅的稅前抵扣項。具體而言,前面列舉的1-12項有票成本,均可作土增稅抵扣。但是銷售、管理、財務(wù)費用需要計算比例扣除。

其三、可以作為企業(yè)所得稅的稅前抵扣項。具體而言,前面列舉的1-12項有票成本,均可作土增稅抵扣。

還有一個單獨費用,土地滯納金。土地滯納金比較特殊,不是每個項目都有,但是有滯納金的項目,都是一個不小的數(shù)字。我參考了一下目前全國各地的稅務(wù)政策,總結(jié)了一下,基本上各地稅務(wù)部門都認(rèn)可將土地滯納金作為增值稅和企業(yè)所得稅的稅前抵扣項,但是不認(rèn)可作為土地增值稅的稅前抵扣項。

大家在談收并購項目時,一定要注意區(qū)分土地滯納金,不能把它當(dāng)作土地款一樣對待了。

說完有票成本,無票成本的問題就清晰了,在股權(quán)收購交易對價款中,扣除掉有票的部分,剩下的就是無票溢價。溢價=無票成本,這個公式是錯誤的,但是實際誤差不大,但這樣解釋有點粗糙,不夠嚴(yán)謹(jǐn),但是相對簡單易懂。

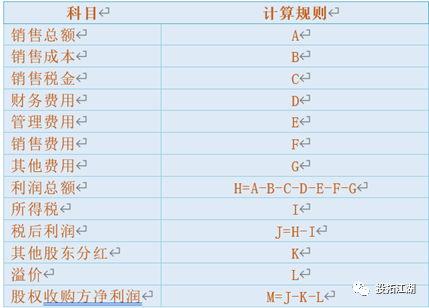

這個表有一個前提,即A到G項已經(jīng)囊括了項目的全部有票成本,收購前的項目公司虧損和無票的支出不予承認(rèn),項目的測算形成了閉環(huán)。按照簽訂的股權(quán)轉(zhuǎn)讓協(xié)議,其他股東得到的利潤是L,不考慮溢價的情況下,股權(quán)收購方得到的利潤是M+L。

但是在實際的測算中,大部分公司會采用在測算表中支付溢價的方式,扣掉這部分無票成本,最終得到收購方的實際利潤,即M=J-K-L。

因此,從這個測算的邏輯,就能很容易理解溢價。所謂無票溢價,就是股權(quán)收購方,向股權(quán)轉(zhuǎn)讓方額外支付的,己方本可以分配的項目利潤金額,也就是表中的L項。

溢價產(chǎn)生的原因,是因為項目公司資產(chǎn)升值,股東對應(yīng)的股權(quán)間接代表的資產(chǎn)價值提高了。舉個例子,某公司注冊資本2000萬,5年前拿了一塊地土地票5000萬,分別有兩個股東,分別占股50%,此時兩個股東手中股權(quán)對應(yīng)的土地資產(chǎn)價值是2500萬。現(xiàn)在土地升值到了2億元,那么兩個股東手中股權(quán)對應(yīng)的土地資產(chǎn)價值,升值到了1億元。如果要100%股權(quán)收購這個項目公司,低于2億元,土地方肯定不同意。2000萬到2億元,這其中的差價就可以在很大程度上理解為溢價。

但是需要深入?yún)^(qū)別一下,收購方花2億元收購的是項目公司股權(quán),跟土地沒有直接關(guān)系,土地還是在項目公司名下。股權(quán)轉(zhuǎn)讓,溢價轉(zhuǎn)讓完全是發(fā)生股東之間的行為,而且這個交易金額沒有票,因此無法計入公司成本,只能計入收購方的收購成本。

如果上述案例,項目公司有對外負(fù)債,在承債式收購模式下,在計算股權(quán)收購對價款時,還需要把債務(wù)進行扣除。或者由土地方提前清償債務(wù),再計算股權(quán)收購對價。

除此之外,股權(quán)溢價交易,必然涉及股東的個人所得(或者企業(yè)所得稅)稅問題。現(xiàn)在稅務(wù)部門都是直接盯住項目公司,由公司承擔(dān)代扣代繳義務(wù),稅務(wù)部門是不會直接盯著你股東的。因此在股權(quán)收購時,要特別注意這部分個人所得稅的扣繳問題。商務(wù)談判時土地方說的“到時候股東個稅分別承擔(dān),各管各的”,這種說法不可信。如果對方不繳納,到最后稅務(wù)部門也首先會追究你項目公司的稅收清繳責(zé)任。

1、拆遷補償費,可以增加一些成本,但是這個需要有拆遷的事實,不能虛構(gòu)。

2、采用收購方借款給項目公司,項目公司償還原股東借款的形式,并支付一定的借款利息的形式,處理掉一部分溢價。但是需要基于原股東有向項目公司借款的事實。

3、前期咨詢費,需要提供真實的咨詢服務(wù)成果,而且咨詢費會涉及所得稅問題,一般采用在稅收洼地注冊成立咨詢公司。

5、利用同股不同權(quán)的原理,轉(zhuǎn)讓方只轉(zhuǎn)讓部分股權(quán),繼續(xù)參與項目的經(jīng)營,通過提取利潤,處理一部分溢價。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“投拓江湖”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 因為無票成本太多,項目黃了