西政資本

西政資本 作者:西政資本

來源:西政資本(ID:xizheng_ziben)

自11月份以來,我們發(fā)現(xiàn)一些城市的土地招拍掛對(duì)競拍主體提出了更高的要求,比如對(duì)自有資金來源的核查需穿透到最上層的股東構(gòu)成,對(duì)競得主體的股權(quán)變更限制需穿透到第三層股東,凡此種種。“三道紅線”的融資監(jiān)管新規(guī)從今年8月份施行到現(xiàn)在,很多高杠桿的房企已不堪壓力,如果后續(xù)招拍掛的自有資金核查及股權(quán)變更限制在全國范圍內(nèi)推行,則大部分房企的土地儲(chǔ)備和戰(zhàn)略性拓展將受到較大沖擊。

對(duì)于前融機(jī)構(gòu)來說,土地招拍掛的上述監(jiān)管是相當(dāng)令人頭疼的問題。從業(yè)務(wù)操作角度來看,前融機(jī)構(gòu)的放款大都以債為主,風(fēng)控措施方面原則上必須直接持有競拍主體(項(xiàng)目公司)的股權(quán),因此,在競得土地后項(xiàng)目公司不得變更股權(quán)的監(jiān)管背景下,前融機(jī)構(gòu)其實(shí)無法完成股權(quán)退出,由于拍地通常會(huì)核查是否是競拍主體的自有資金,因此,前融機(jī)構(gòu)在操作業(yè)務(wù)時(shí)在放款主體的選擇上只能安排非金融機(jī)構(gòu)或非類金融機(jī)構(gòu)的主體進(jìn)行,且盡量以股權(quán)融資的形式解決放款的問題。總之,對(duì)于招拍掛有上述限制條件的城市來說,我們做前融業(yè)務(wù)開始有望而生畏的感覺。

一、競拍主體的自有資金核查要求與競得土地后的股權(quán)變更限制

近兩個(gè)月的土地招拍掛市場(chǎng)有兩個(gè)明顯的監(jiān)管趨嚴(yán)現(xiàn)象:一個(gè)是對(duì)競拍主體的自有資金核查越來越嚴(yán)格,包括核查競拍主體的股東中是否有信托、資管、基金等可能提供融資的主體;二是對(duì)競拍主體競得土地后的股權(quán)變更限制越來越多,比如需穿透到上面第三層級(jí)的股東,甚至不允許競得主體的實(shí)控人發(fā)生變更。

(一)競拍主體的自有資金核查要求

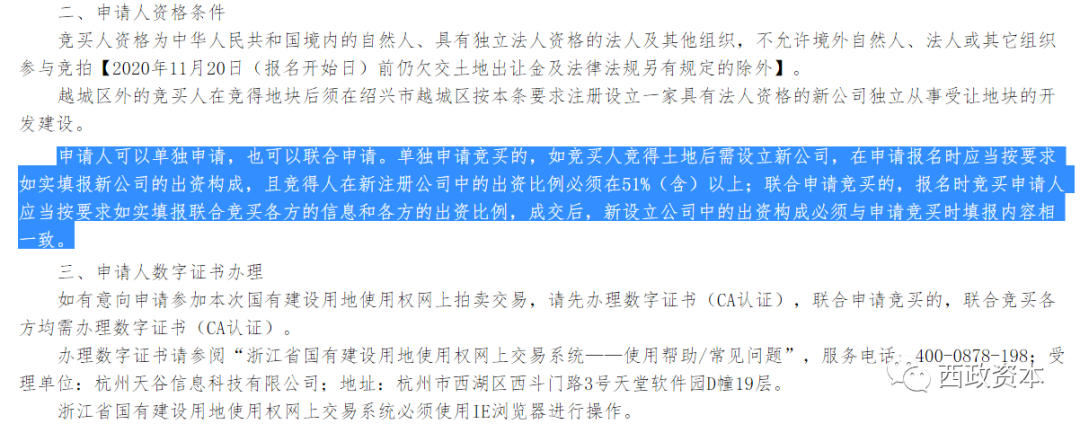

根據(jù)目前的招拍掛政策,大部分地區(qū)的國土、自然資源等部門都會(huì)在招拍掛公告中明確要求競拍人的資金必須為自有資金,其中個(gè)別地區(qū)的國土部門還會(huì)穿透核查競拍主體的資金來源。從實(shí)務(wù)的情況來看,各地對(duì)競拍主體自有資金的核查要求差異比較大,比如有的地方僅僅是形式核查或要求競拍主體提交《承諾函》即可,而有些城市則會(huì)穿透核查支付競拍保證金、土地款的項(xiàng)目公司的股東的性質(zhì),其中若股東名稱中含有資產(chǎn)管理、投資管理、基金、信托、金控等字樣的,則有可能被認(rèn)定為拍地資金屬于融資類資金。以下為2020年11月20日《珠海市國有建設(shè)用地使用權(quán)網(wǎng)上掛牌出讓公告》的規(guī)定示例:

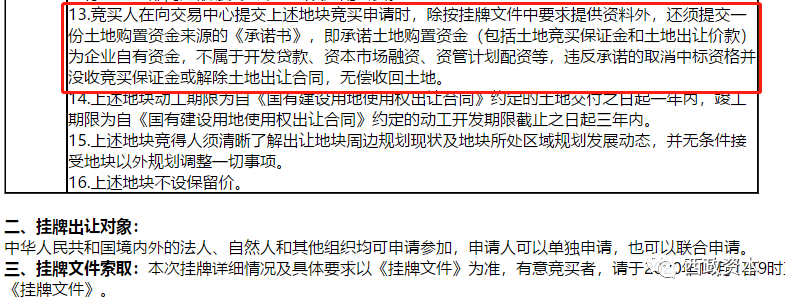

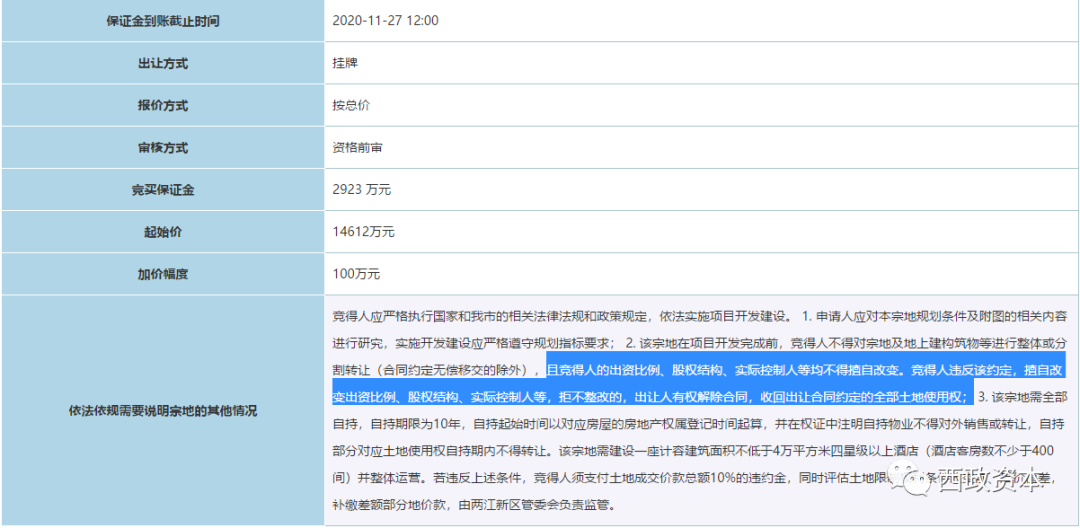

(二)競得主體的股權(quán)變更限制

根據(jù)上述土地競拍方的資金需全部為自有資金的要求,監(jiān)管部門為了有效打擊開發(fā)商高杠桿融資拿地或倒賣土地的行為,目前有不少城市都已在招拍掛文件中對(duì)項(xiàng)目公司競得土地后的股權(quán)變更做出明確的限制性規(guī)定。以下為重慶市和紹興市土地出讓的相關(guān)限制性要求示例:

二、招拍掛項(xiàng)目的土地競拍保證金和土地款融資

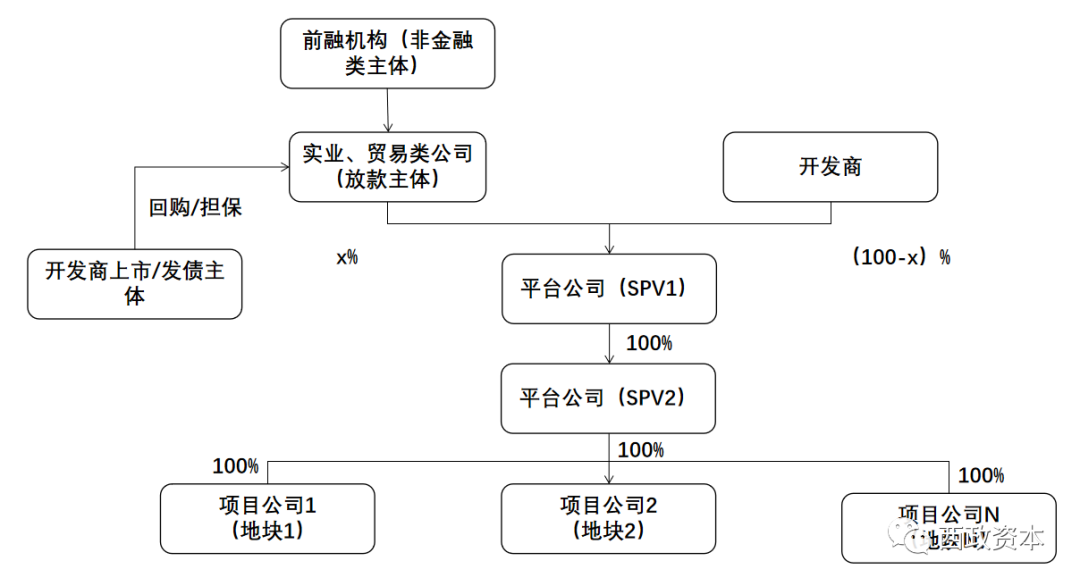

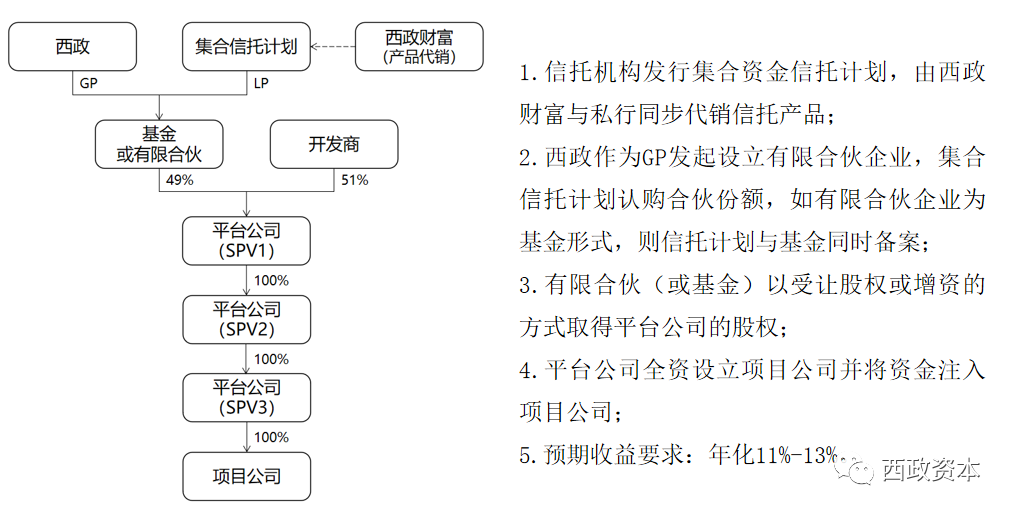

受地產(chǎn)融資監(jiān)管政策的影響,土地競拍保證金和土地款融資基本屬于銀行、信托、資管、基金等禁止進(jìn)入或限制進(jìn)入的領(lǐng)域。即便是五花八門的前融機(jī)構(gòu),對(duì)于國土或自然資源等部門核查競拍主體或開發(fā)商的資金來源問題也經(jīng)常變得束手無策。按我們目前的業(yè)務(wù)操作經(jīng)驗(yàn),在股權(quán)合作的大背景下,通過實(shí)體類企業(yè)或其他非融資性的主體與開發(fā)商設(shè)立合作公司參與土地競拍,并通過實(shí)繳注冊(cè)資本或提供股東借款的形式輸送融資款項(xiàng),這種競拍主體的股東構(gòu)成及資金來源方式本身還是在合規(guī)的范疇之內(nèi),因此在前融業(yè)務(wù)層面仍舊有較大的操作空間。除上述自有資金來源的問題外,因競得主體(項(xiàng)目公司)拿地后的股權(quán)不得變更,甚至穿透到第三層的股東或?qū)嵖厝司坏米兏虼硕鄬覵PV的架構(gòu)需充分考慮,只是在風(fēng)控層面我們需將多層的SPV一并納入監(jiān)管。以下就交易架構(gòu)和放款細(xì)節(jié)進(jìn)行示例說明:

1. 前融機(jī)構(gòu)指定實(shí)業(yè)、貿(mào)易類放款主體,由該放款主體與開發(fā)商共同出資設(shè)立平臺(tái)公司(SPV1),雙方同時(shí)確定持股比例與配資比例,平臺(tái)公司承載土地保證金的資金池。

2. 前融機(jī)構(gòu)指定的放款主體與開發(fā)商共同按配資比例以股加債形式將資金注入平臺(tái)公司(SPV1),其中平臺(tái)公司(SPV1)注冊(cè)資本設(shè)置為較小金額(如500萬元),該放款主體需轉(zhuǎn)入的其他剩余融資款全部以股東借款的形式注入平臺(tái)公司(SPV1),另外開發(fā)商持有的平臺(tái)公司(SPV1)的股權(quán)質(zhì)押給放款主體,同時(shí)開發(fā)商的上市主體或發(fā)債主體就平臺(tái)公司(SPV1)向該放款主體的借入的款項(xiàng)提供擔(dān)保(但一般無需提供土地抵押)。

3. 平臺(tái)公司(SPV1)繼續(xù)以“小股+大債”的形式向其新設(shè)或收購的平臺(tái)公司(SPV2)注入資金,平臺(tái)公司(SPV1)持有的平臺(tái)公司(SPV2)的股權(quán)質(zhì)押給上述放款主體。

4. 前融機(jī)構(gòu)指定的放款主體向平臺(tái)公司(SPV1)注入資金且資金池成立后開始連續(xù)計(jì)息,開發(fā)商可以反復(fù)參加公開市場(chǎng)的土地招拍掛,具體為平臺(tái)公司(SPV2)或其設(shè)立的全資控股的項(xiàng)目公司參與土地競拍,繳納土地競拍保證金后如競得土地,則由平臺(tái)公司(SPV2)全資控股的項(xiàng)目公司繼續(xù)取得土地使用權(quán);如未能競拍成功,則保證金原路退回平臺(tái)公司后繼續(xù)用于其他地塊的競拍及保證金的繳納,如此循環(huán)使用。

5. 項(xiàng)目公司繳完土地款后可由信托優(yōu)先股或其他前融方式取得融資款后歸還平臺(tái)公司(SPV1、SPV2)支付的土地保證金(即貸款置換),平臺(tái)公司(SPV1、SPV2)在上述放款主體提供的貸款期限內(nèi)繼續(xù)將項(xiàng)目公司退還的資金用于其他拿地項(xiàng)目。

6. 貸款到期并還完本息后開發(fā)商以名義價(jià)格回購上述放款主體持有的平臺(tái)公司(SPV1)的股權(quán)。

三、招拍掛項(xiàng)目拿地后的股權(quán)融資

受地產(chǎn)金融監(jiān)管政策的影響,目前市面上主流的地產(chǎn)真股融資類產(chǎn)品主要是兩類:一類是地產(chǎn)私募股權(quán)基金,其中因監(jiān)管加碼以及頻繁爆雷的原因,目前市面發(fā)行的地產(chǎn)基金非常有限;二是“信托+基金或有限合伙”的優(yōu)先股產(chǎn)品,因融資類信托規(guī)模壓降等監(jiān)管新規(guī)的影響,目前該類產(chǎn)品上漲勢(shì)頭非常兇猛。

因大部分信托機(jī)構(gòu)只能在開發(fā)商拿地后介入前融,因此在項(xiàng)目公司競得土地后上層股東/股權(quán)無法變更的情況下,信托只能從上上層股東的層面取得股權(quán)并向下輸送融資款項(xiàng),同時(shí)要求對(duì)應(yīng)的平臺(tái)公司(SPV1、SPV2)和新設(shè)的項(xiàng)目公司只對(duì)應(yīng)持有一個(gè)項(xiàng)目。另外從監(jiān)管的層面來說,地產(chǎn)信托的股權(quán)投資架構(gòu)主要是解決兩個(gè)問題:一個(gè)是需要讓監(jiān)管部門認(rèn)為交易結(jié)構(gòu)不屬于融資類信托;另一個(gè)是交易對(duì)手可以接受復(fù)雜的股權(quán)投資模式,包括項(xiàng)目公司上層股權(quán)架構(gòu)中的SPV全部交由信托掌控。以下就當(dāng)前一些典型信托公司的優(yōu)先股前融業(yè)務(wù)(指432開發(fā)貸之前的融資)準(zhǔn)入標(biāo)準(zhǔn)做舉例說明。

(一)主體準(zhǔn)入要求——百強(qiáng)或地方龍頭房企

1. 集團(tuán)內(nèi)主體最新外部評(píng)級(jí)不低于AA+;

2. 集團(tuán)上年銷售額500億以上(克爾瑞研究數(shù)據(jù)),歷史開發(fā)面積累計(jì)1000萬平方米以上,集團(tuán)土地儲(chǔ)備面積超1000萬平米以上;

3. 集團(tuán)凈負(fù)債率低于200%。

(二)項(xiàng)目準(zhǔn)入要求

1. 業(yè)態(tài)要求:住宅為主,包括可散售公寓在內(nèi)合計(jì)不低于計(jì)容面積的70%。

2. 投資策略要求

(1)單一項(xiàng)目IRR測(cè)算≥12% ;

(2)銷售凈利率一線城市不低于6%、二線城市不低于8%、其他城市不低于10%;

(3)土地成本一線城市不超過總銷售收入的70%,二線及其他城市不超過60%。

(三)區(qū)位準(zhǔn)入要求

大灣區(qū)、長三角及其他核心城市。

(四)交易架構(gòu)和產(chǎn)品要素

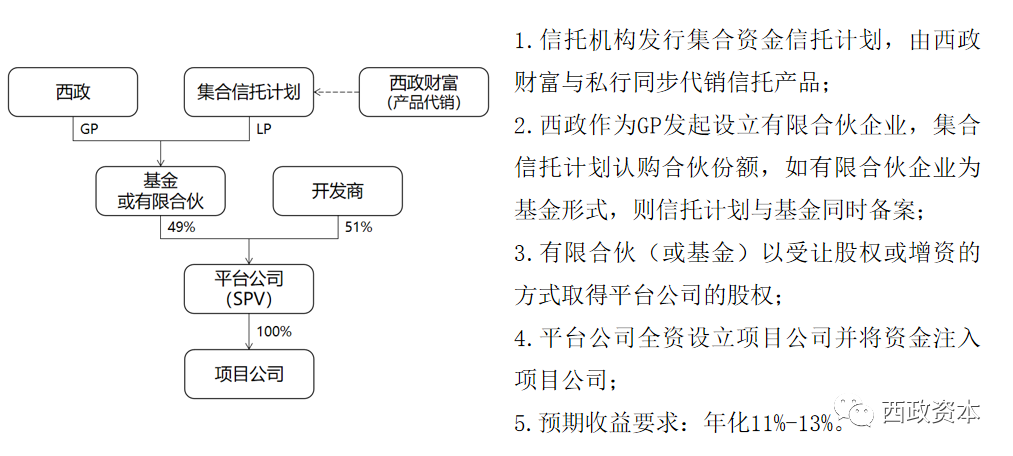

根據(jù)當(dāng)前地產(chǎn)信托優(yōu)先股融資業(yè)務(wù)的常規(guī)操作,以下就信托機(jī)構(gòu)與我們基金或有限合伙合作的優(yōu)先股融資業(yè)務(wù)進(jìn)行舉例說明。

1. 項(xiàng)目準(zhǔn)入階段:已繳完土地款或已取得土地使用權(quán)證(個(gè)別信托公司可在繳納土地款階段進(jìn)入)。

2. 融資額度及配資比例:不超過土地款或項(xiàng)目資金峰值的60%-70%。

3. 資金用途:項(xiàng)目開發(fā)建設(shè)用款、歸還股東借款等。

4. 融資期限:2年+(期間信托機(jī)構(gòu)可配合項(xiàng)目公司繼續(xù)取得開發(fā)貸)。

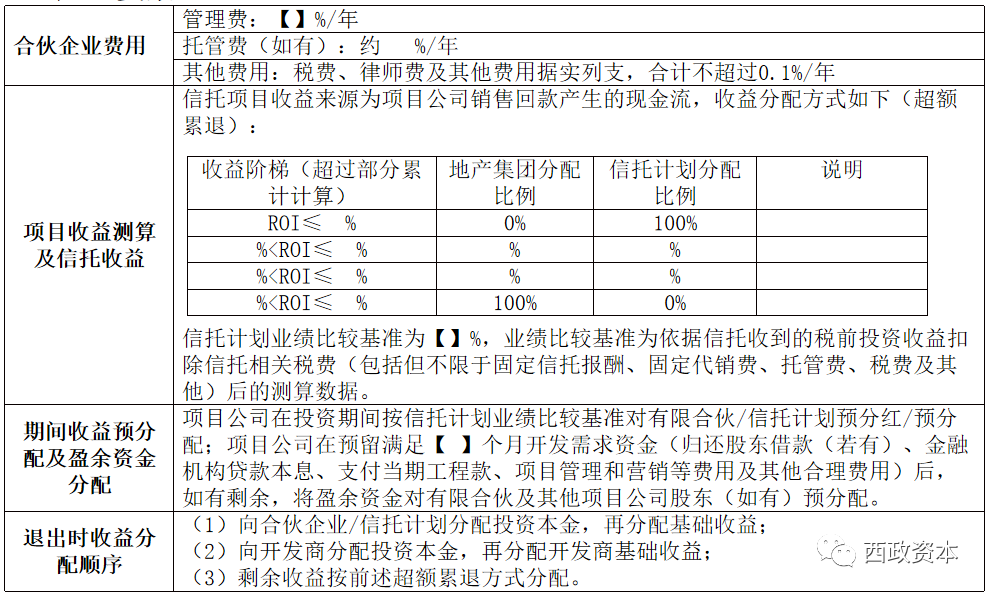

5. 預(yù)期收益要求(綜合成本):年化11%-13%。

6. 對(duì)賭事項(xiàng):取得五證的時(shí)間、可售面積、去化率、銷售價(jià)格、成本等。

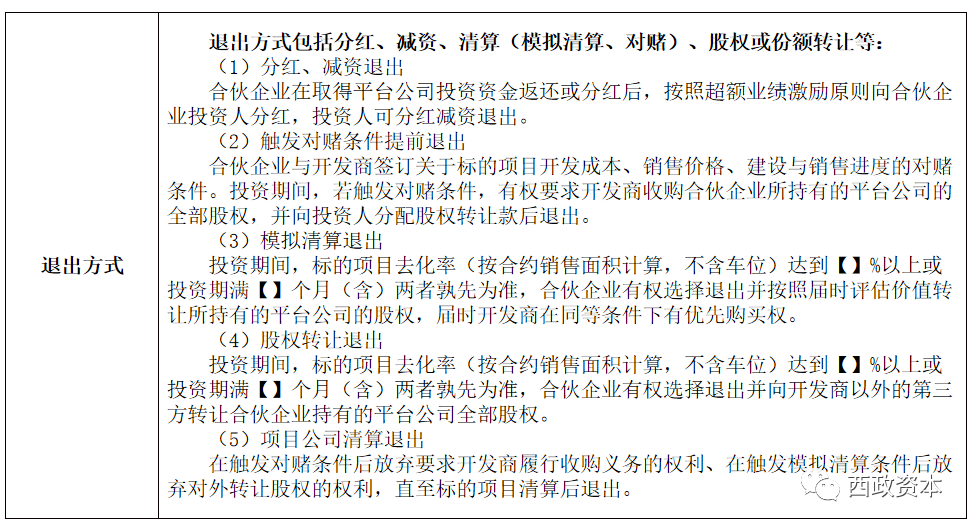

7. 退出方式:分紅、減資退出;觸發(fā)模擬清算退出;轉(zhuǎn)讓平臺(tái)公司股權(quán)退出;觸發(fā)對(duì)賭條件退出;項(xiàng)目公司實(shí)際清算退出。

示例一:常規(guī)的“信托+基金/有限合伙”優(yōu)先股融資架構(gòu)

示例二:招拍掛新規(guī)背景下的“信托+基金/有限合伙”優(yōu)先股多層SPV融資架構(gòu)

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“西政資本”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 土地招拍掛:競拍主體的資金來源核查與股權(quán)變更限制