聯合資信

聯合資信

專注企業(yè)債務紓困與價值重組的實戰(zhàn)筆記?服務銀行、AMC、政府平臺及民營企業(yè)?涅槃貸 3.0 開創(chuàng)踐行者?以 “鐵算盤、鐵賬本、鐵規(guī)章” 重塑信用。

作者:結構評級一部

來源:聯合資信(ID:lianheratings)

2021年,隨著疫情防控進入常態(tài)化,國內經濟逐漸復蘇,企業(yè)有序復工復產恢復經營,疊加不良貸款處置力度的加大,商業(yè)銀行不良貸款率持續(xù)下降。從近年來發(fā)行情況看,不良資產支持證券已成為部分銀行處置不良資產的常規(guī)手段。銀行資產規(guī)模仍舊承壓,其處置不良資產的需求仍然旺盛。不良資產支持證券二級市場活躍度的日益提升,也逐漸培育了專業(yè)的投資機構群體,對產品設計的專業(yè)化與精細化要求越來越高,隨著市場化程度的提高,未來市場規(guī)模仍具有增長潛力。目前已發(fā)行不良資產支持證券回收情況良好,未來隨著第三批試點機構如城商行和農商行的加入、《個人信息保護法》實施、催收行業(yè)整頓、疫情持續(xù)以及宏觀經濟和房地產市場波動等影響因素的傳導,不良資產的回收表現將繼續(xù)承壓,回收估值有待長期檢驗。

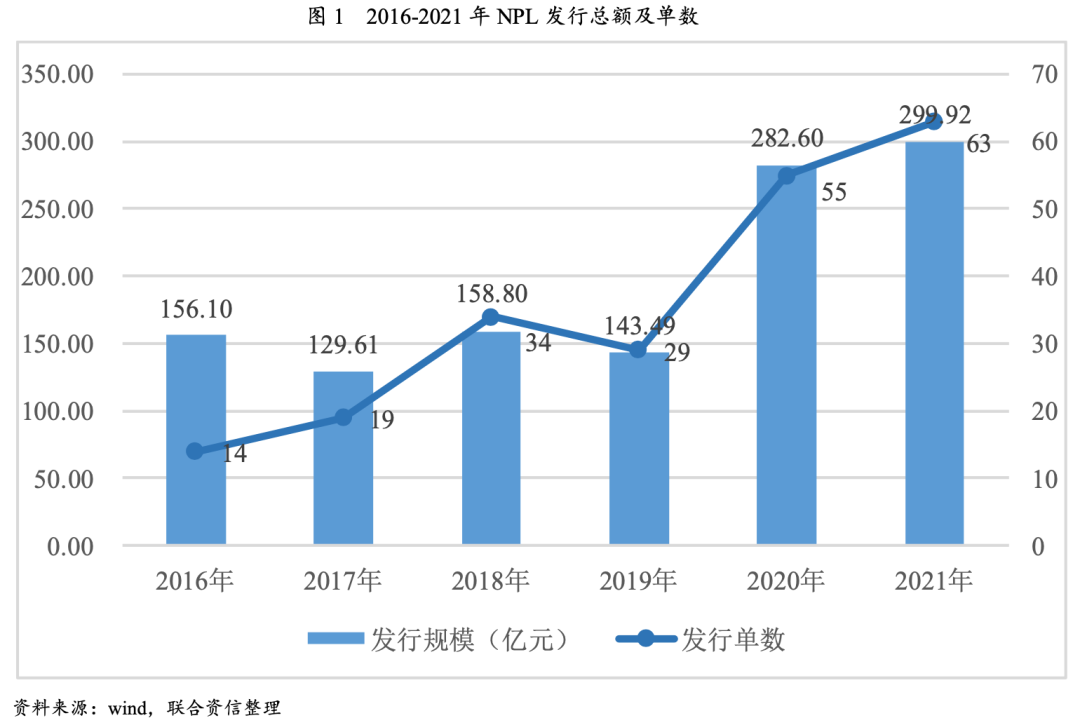

1. 2021年,不良資產證券化產品發(fā)行規(guī)模穩(wěn)中有升

2016年至2021年,不良資產證券化產品(以下簡稱“NPL”)累計發(fā)行規(guī)模為1170.54億元。繼2020年不良資產證券化產品發(fā)行量大幅提升后,2021年,銀行間公募市場共發(fā)行63單不良資產證券化產品,較上年增加8單,發(fā)行規(guī)模達299.92億元,同比增長6.13%,發(fā)行規(guī)模穩(wěn)中有升。

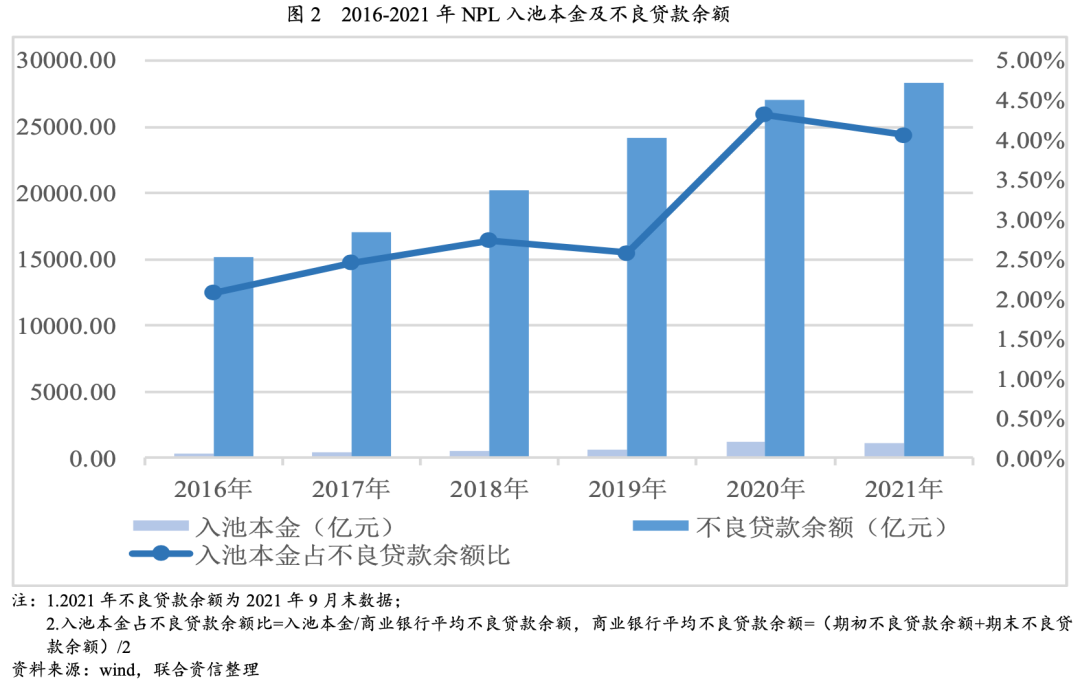

2.資產證券化助力商業(yè)銀行處置不良貸款的作用日益凸顯

2016-2021年,通過資產證券化處置的不良貸款規(guī)模占銀行總不良貸款規(guī)模的比重波動提升。2021年,通過資產證券化處置的不良貸款本息費合計1630.39億元,不良貸款本金合計1150.58億元,占商業(yè)銀行平均不良貸款余額的4.16%。資產證券化已成為商業(yè)銀行處置不良貸款的重要手段,有效助力其提高資產質量。

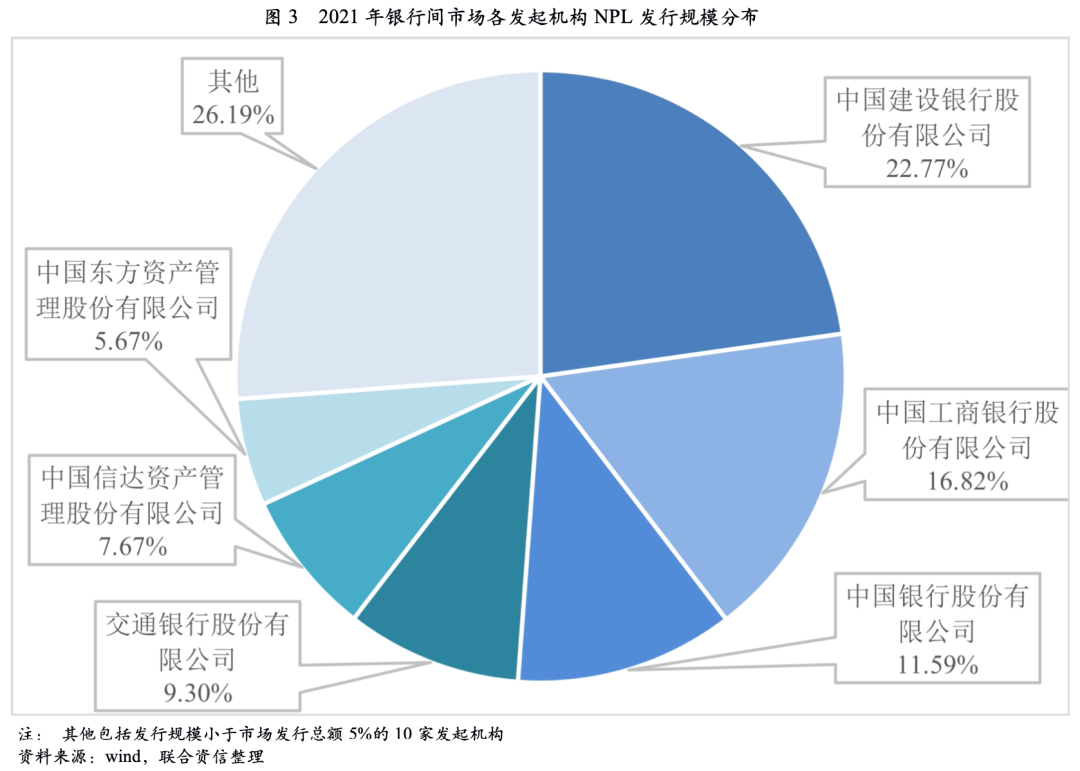

3.大型國有商業(yè)銀行集中度高,發(fā)起機構更趨多元化

大型國有商業(yè)銀行為銀行間公募市場NPL產品發(fā)行主力,其中發(fā)行量排名前三的是建設銀行、工商銀行和中國銀行,共發(fā)行153.50億元,占2021年不良資產證券化產品總發(fā)行規(guī)模51.18%。隨著2019年底,第三次不良資產證券化試點擴容,2020年以來,銀行間公募市場發(fā)起機構更趨多元化,發(fā)起機構新增資產管理公司和城市商業(yè)銀行。2021年,資產管理公司和城市商業(yè)銀行共發(fā)起3單NPL產品。

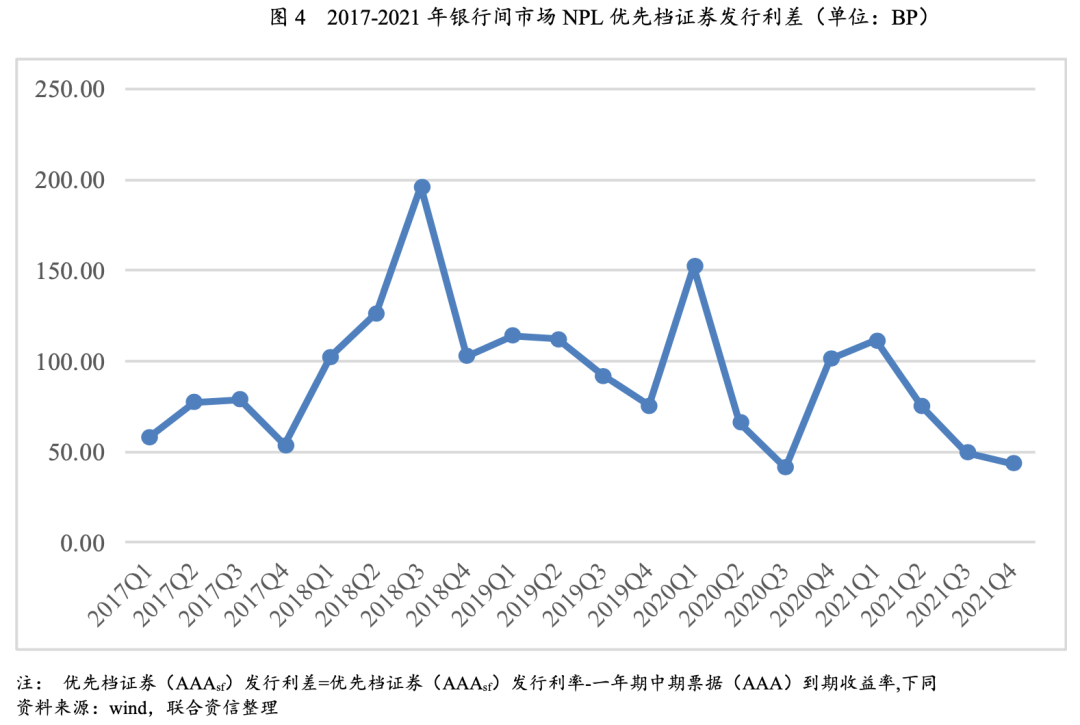

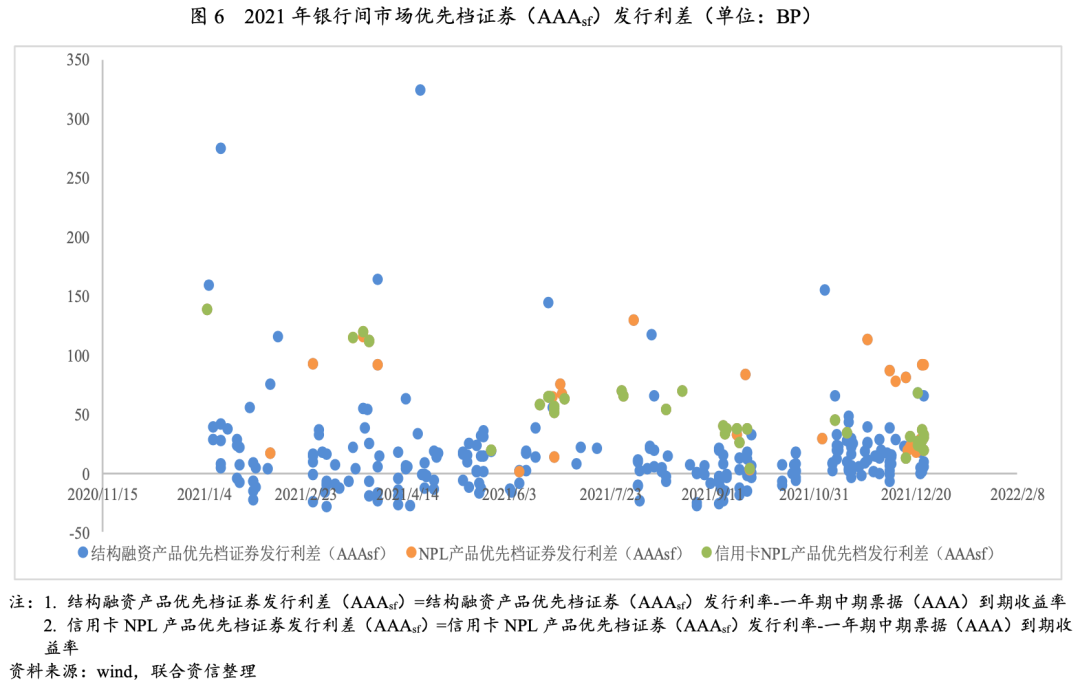

4.NPL優(yōu)先檔證券發(fā)行利差呈下降趨勢,投資者認可度逐年提升

2018年以來,NPL優(yōu)先檔證券(AAAsf)發(fā)行利差[1]逐漸縮小。2018年,NPL優(yōu)先檔證券(AAAsf)發(fā)行利差平均為137BP,2021年下降為62BP。2021年,NPL優(yōu)先檔證券(AAAsf)發(fā)行利差呈現持續(xù)下降趨勢,第一季度為111BP,第四季度將為43BP。近年來,隨著NPL產品到期兌付,NPL產品底層資產回收情況、證券兌付速度均高于市場預期,市場接受度逐漸增加。

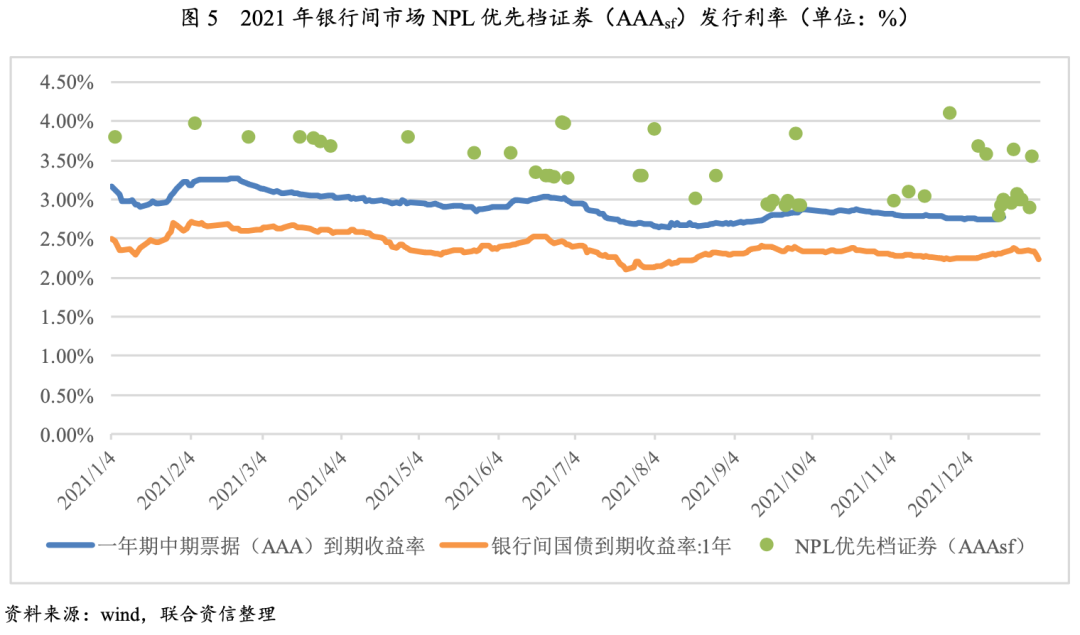

5.2021年,NPL產品發(fā)行利率波動下降,仍存在投資價值

2021年,NPL產品利差縮減是推動NPL產品發(fā)行利率下降的主要因素。2021年,一年期銀行間國債到期收益率穩(wěn)中有降,第一季度為2.57%,第四季度下降為2.31%,較一季度平均利率下降26BP,總體表現平穩(wěn)。一年期中期票據(AAA)到期收益率與一年期銀行間國債到期收益率趨勢相近,NPL產品發(fā)行利率波動下降主要由于NPL優(yōu)先檔證券(AAAsf)發(fā)行利差逐漸縮小,第一季度為111BP,第四季度下降至43BP,下降67BP。

NPL優(yōu)先檔證券(AAAsf)發(fā)行利差縮減,但NPL優(yōu)先檔證券(AAAsf)發(fā)行利率仍高于一年期中期票據(AAA)到期收益率和銀行間市場結構融資產品優(yōu)先檔證券(AAAsf)發(fā)行利率,仍存在投資價值。NPL產品優(yōu)先檔證券(AAAsf)發(fā)行利率較一年期中期票據(AAA)到期收益率平均高54.14BP,較銀行間市場結構融資產品優(yōu)先檔證券(AAAsf)發(fā)行利率平均高32.88BP。

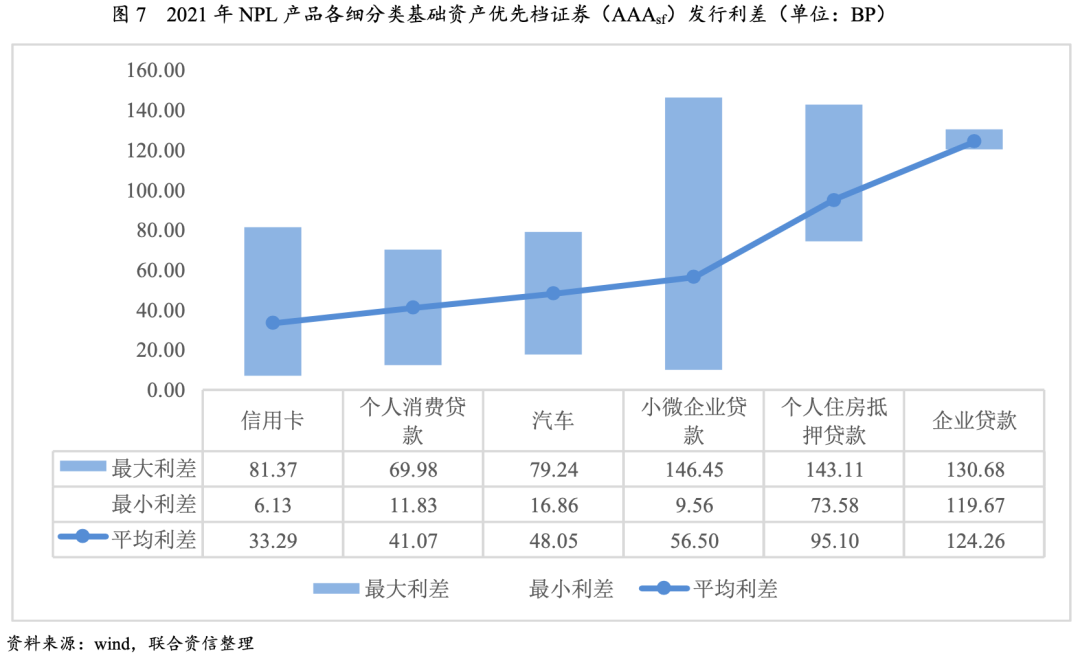

6.市場對信用卡、個人消費型不良基礎資產認可度更高

2021年,NPL優(yōu)先檔證券(AAAsf)發(fā)行利率高于一年期中期票據(AAA)發(fā)行利率6.13-146.45BP。其中,基礎資產為信用卡、個人消費型NPL產品,優(yōu)先檔證券(AAAsf)發(fā)行利差較小,為6.13-81.37BP,平均利差34.35BP;基礎資產為企業(yè)貸款的發(fā)行利差最大,為119.67-130.68BP,平均利差124.26BP。

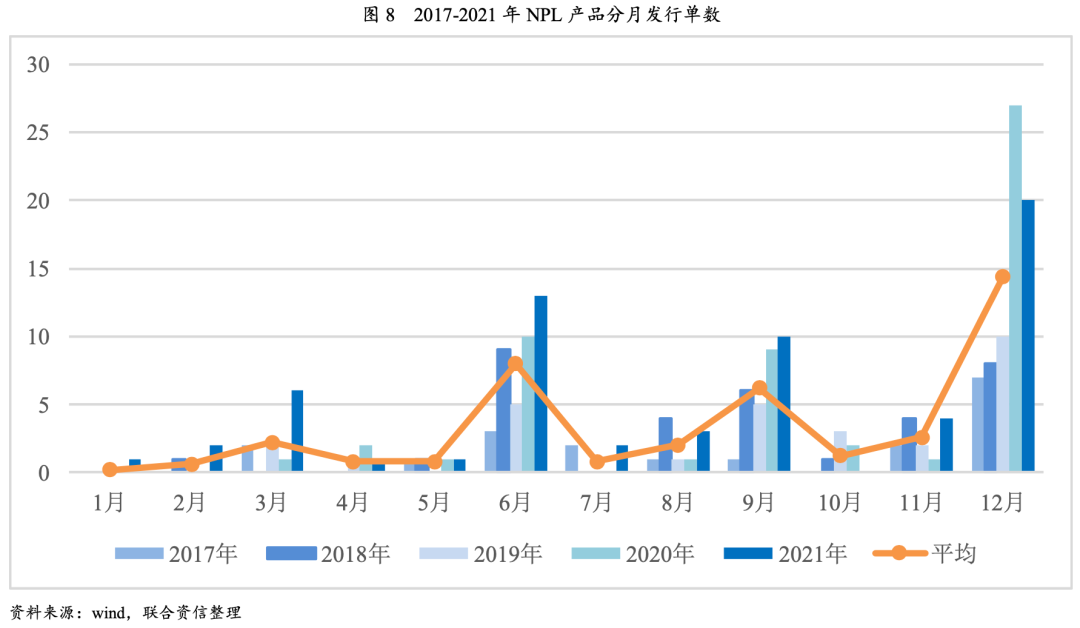

7.NPL產品集中在季末和年末發(fā)行,發(fā)起機構出表需求較強

2016年-2021年共發(fā)行213單NPL產品,其中77單于12月發(fā)行。2021年共發(fā)行63單NPL產品,其中20單于12月發(fā)行。初于出表需求,NPL產品較多集中于年末發(fā)行。

1.總體情況

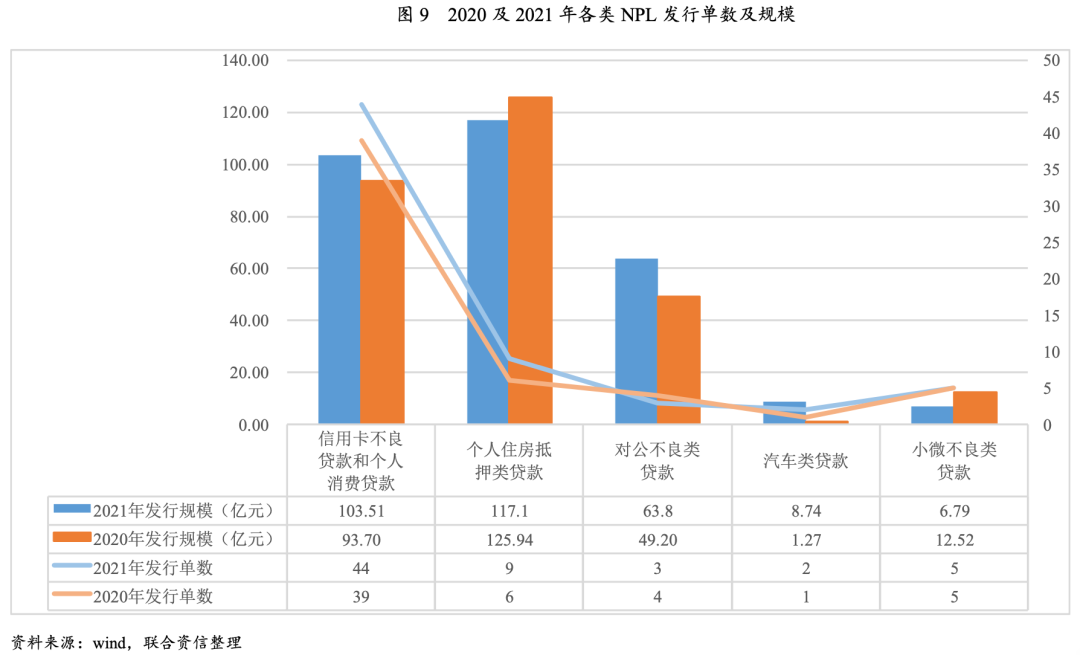

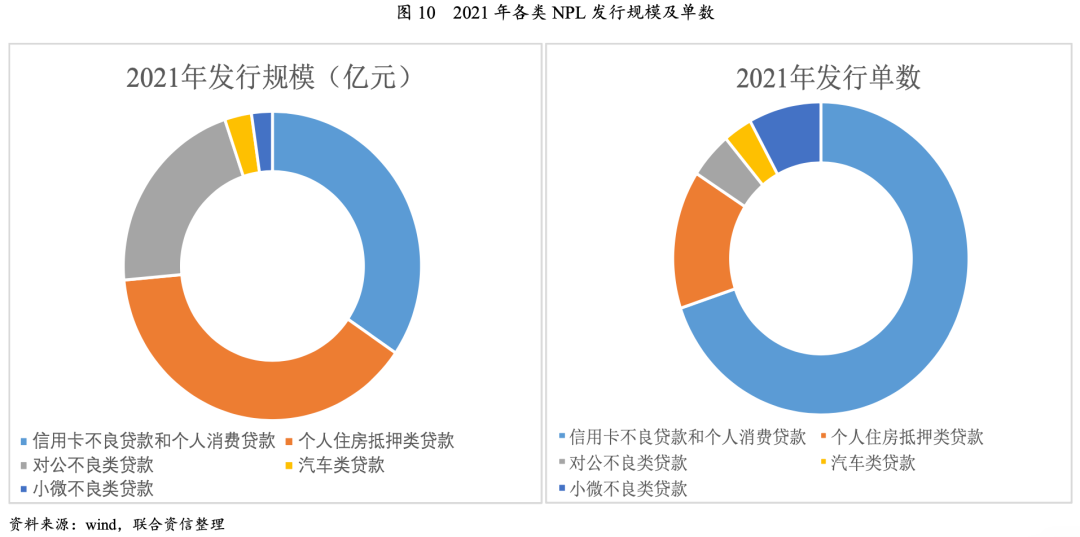

2021年共發(fā)行63單NPL產品,涵蓋信用卡不良貸款、個人消費貸款、汽車類貸款、個人住房抵押類貸款、小微不良類貸款和對公不良類貸款等六種類型,其中基礎資產類型以信用卡不良貸款、個人消費貸款、個人住房抵押貸款為主。2021年,從發(fā)行單數和規(guī)模看,信用卡、消費貸不良貸款NPL的發(fā)行單數和規(guī)模均有所上升;個人住房抵押類貸款、對公不良類貸款NPL的發(fā)行單數和規(guī)模與上年基本持平;小微不良類貸款NPL發(fā)行單數與上年持平,發(fā)行規(guī)模較上年有所下滑;汽車類貸款NPL作為2020年新增的NPL產品,2020年發(fā)行一單,2021年發(fā)行兩單。具體發(fā)行單數及規(guī)模詳見下圖。

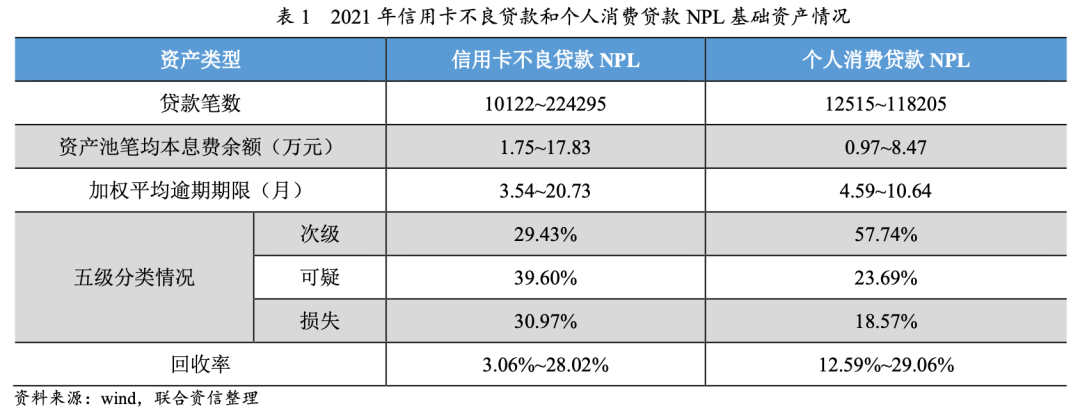

2.信用卡不良貸款和個人消費貸款

2021年發(fā)行的NPL產品中有44單以信用卡不良貸款和個人消費貸款為基礎資產,證券發(fā)行規(guī)模合計為103.51億元,占NPL總發(fā)行規(guī)模的34.51%,涉及不良貸款本息費達1185.68億元。

從五級分類情況來看,信用卡不良貸款NPL可疑類占比略高于次級類和損失類。從估值來看,2021年發(fā)行的此類NPL的單筆平均本息費余額區(qū)間為1.75萬元至17.83萬元,分散性好,基礎資產同質性高;最小加權平均逾期期限為3.54個月,最大加權平均逾期期限為20.73個月,入池資產逾期期限較短。2021年發(fā)行的信用卡和消費類NPL基礎資產一般情形下的回收率區(qū)間為3.06%至28.02%,回收率均值為11.97%。個人消費貸款NPL的資產池在分散度、逾期期限和五級分類情況等方面整體優(yōu)于信用卡不良NPL,回收率表現整體優(yōu)于信用卡不良貸款,回收率區(qū)間為12.59%至29.06%,回收率均值為21.79%。

基礎資產統(tǒng)計概況見下表。

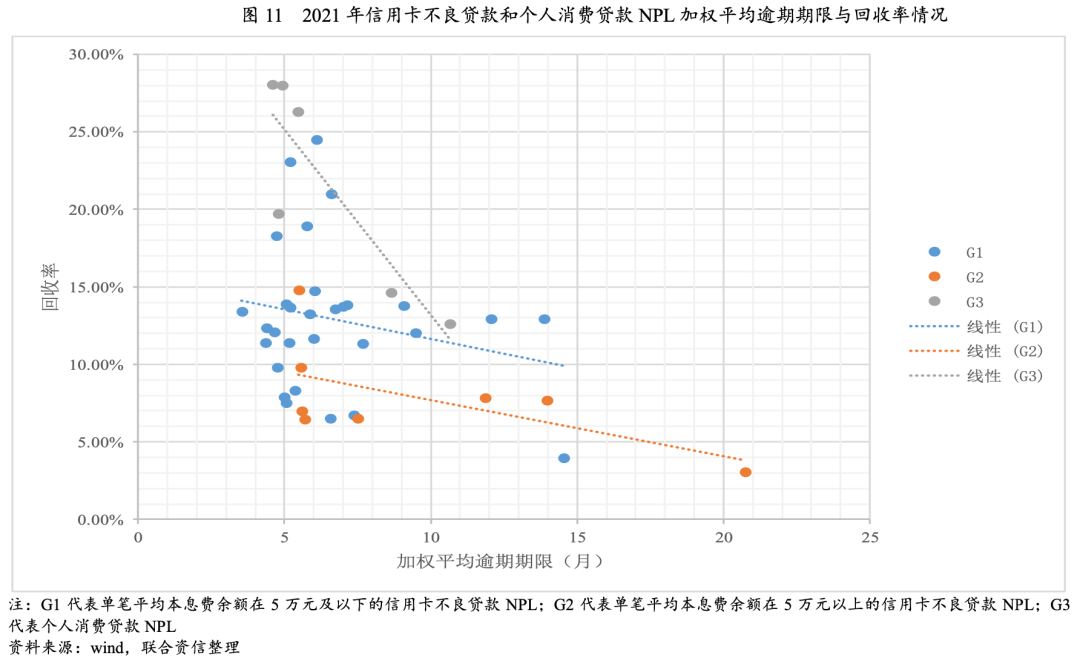

由于信用卡和消費類貸款一般無抵質押物作為擔保,回收難度較大,從進入不良到初始起算日的逾期期限和資產池分散度對回收水平的影響較大,逾期期限越短,分散度越高,回收率越高。如下圖所示,個人消費貸款NPL的分散度高于信用卡NPL,相似逾期期限的資產池,個人消費貸款NPL回收率更高。具有相似逾期期限的信用卡不良貸款,分散度越高(筆均5萬以下)的資產池回收率越高。分散度相近的信用卡不良貸款,逾期期限越短,回收率越高。

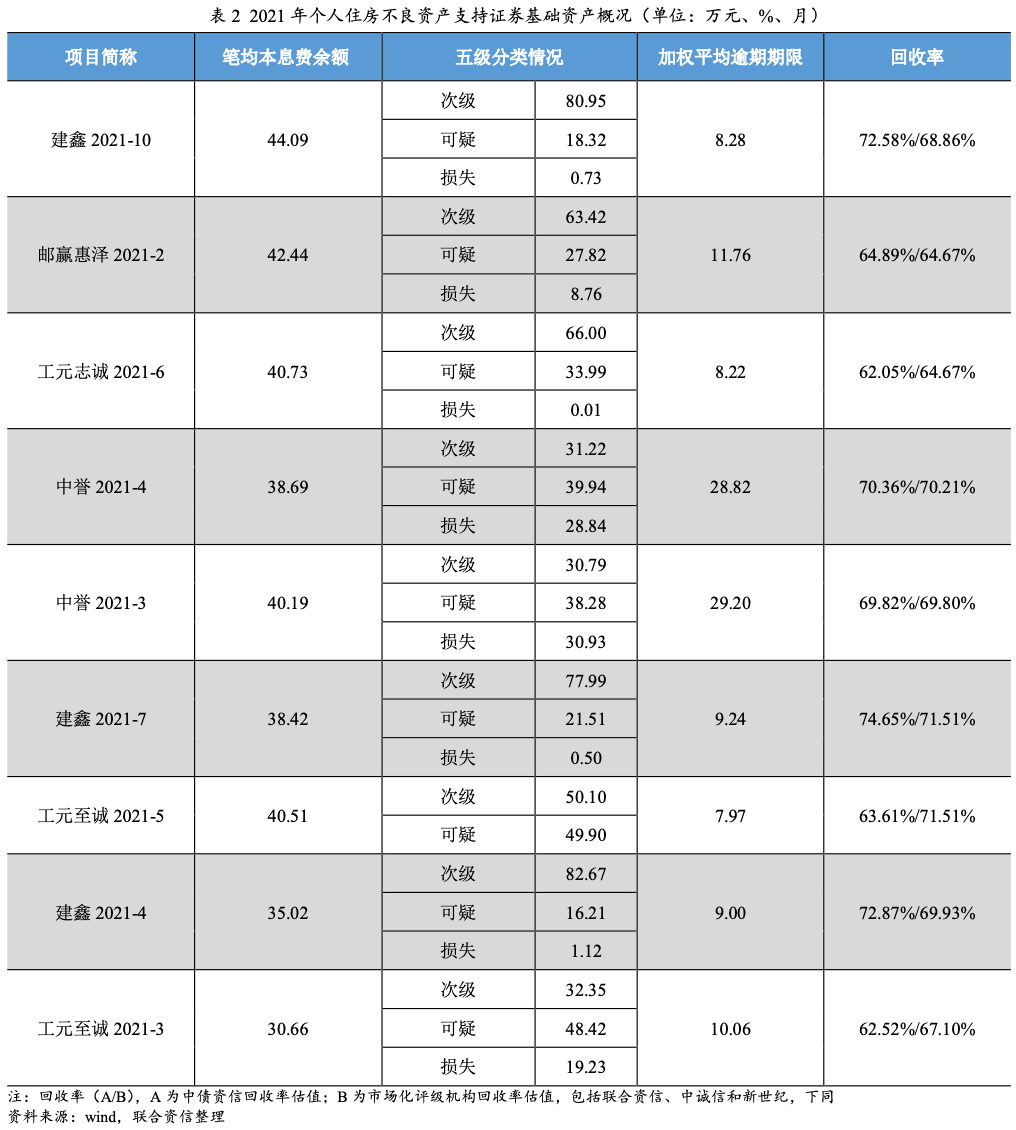

3.個人住房抵押不良資產支持證券

2021年共發(fā)行9單個人住房抵押不良資產支持證券,證券發(fā)行規(guī)模117.10億元,占總發(fā)行規(guī)模的39.04%,基礎資產未償本息費余額210.86億元。從五級分類情況來看,次級類未償本息加權平均余額占比高于可疑類和損失類,為56.98%。入池不良資產貸款單筆平均本息費余額分布在30.66萬元-44.09萬元,具有單筆平均本息費余額較小,分散度較高,同質性較高等特點。入池資產加權平均逾期期限為13.94個月,最大逾期期限為29.20個月,入池資產逾期期限較長。個人住房抵押不良均附帶抵押擔保,抵押物全部為個人住宅。個人住宅的快速變現能力強,因此個人住房NPL產品的回收率普遍較高,分布在62.05%-74.65%。

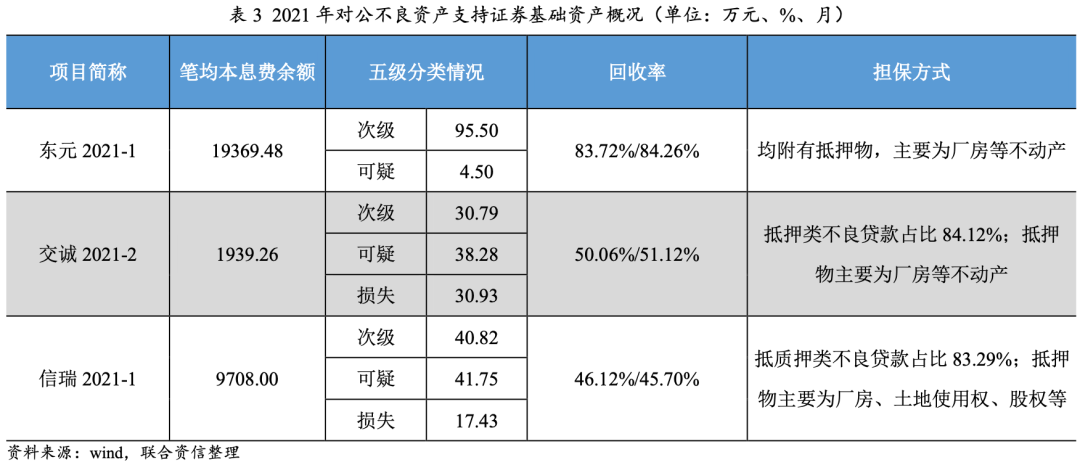

4.對公不良類貸款

2021年,共發(fā)行3單對公不良資產支持證券,其中兩單發(fā)起機構為資產管理機構。對公不良資產支持證券發(fā)行規(guī)模63.80億元,占總發(fā)行規(guī)模的21.27%,基礎資產未償本息費余額135.78億元。從擔保方式來看,基礎資產涉及的擔保方式較為多樣,包括保證、抵押、質押等多種擔保方式,抵押物包括廠房、土地使用權、股權等多種形式資產。入池不良資產貸款單筆平均本息費余額高。證券產品高回收率主要依靠基礎資產附帶抵質押物的變現能力,其中廠房等不動產的快速變現能力較好,回收估值水平較高。

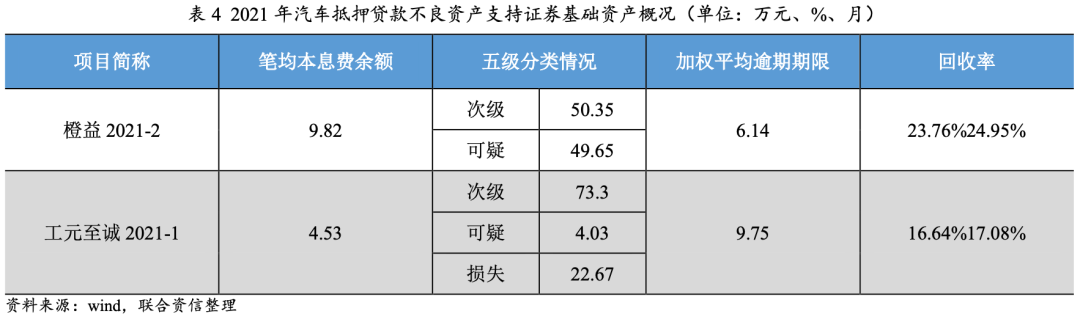

5.汽車類貸款

2021年,共發(fā)行2單汽車抵押貸款不良資產支持證券,證券發(fā)行規(guī)模8.74億元,僅占總發(fā)行規(guī)模的2.91%,基礎資產未償本息費余額61.19億元。從五級分類情況來看,次級類未償本息加權平均余額占比高,為70.13%。入池不良資產貸款單筆平均本息費余額小于10萬元,單筆平均本息費余額較小,分散度較高,同質性較高。入池資產加權平均逾期期限為9.25個月,入池資產逾期期限短。從擔保方式來看,抵押物均為車輛。基礎資產附帶的抵押物的表現能力一般,但由于基礎資產分散度高、同質性高及逾期期限短等特點,汽車類NPL產品加權平均回收率在18%左右,稍高于信用卡類不良產品。

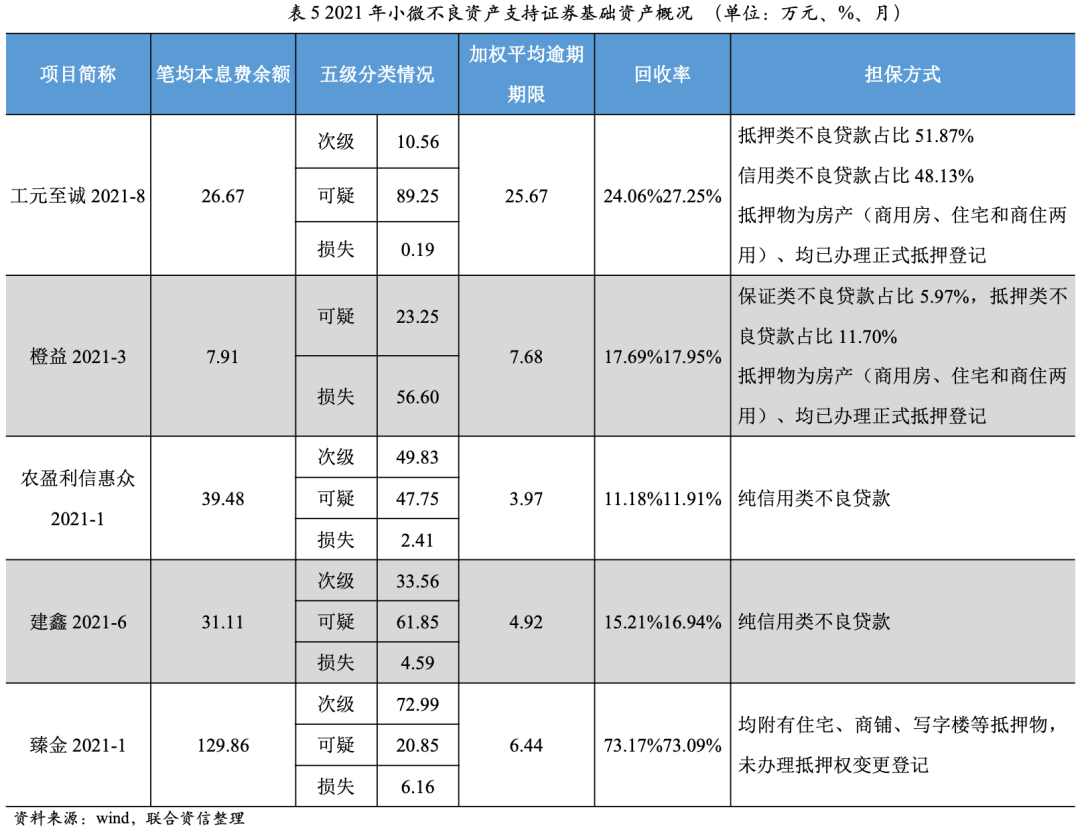

6.小微不良類貸款

2021年,共發(fā)行5單小微不良資產支持證券,證券發(fā)行規(guī)模6.79億元,僅占總發(fā)行規(guī)模的2.26%,基礎資產未償本息費余額36.88億元。從擔保方式來看,基礎資產涉及的擔保方式較為多樣,包括抵押、保證、質押等多種擔保方式,抵押物多以不動產為主。入池不良資產貸款單筆平均本息費余額分布在7.91萬元-129.86萬元,筆均本息費余額波動較大,入池資產同質性較低。基礎資產附帶的抵押物的表現能力對回收估值水平影響較大,入池資產均附帶抵押物的小微NPL產品回收率達70%多,純信用類小微不良貸款回收率在10%-20%。

綜上所述,從回收估值水平來看,純信用類不良貸款受逾期期限、筆均未償本息費余額和分散度的影響較大。逾期期限越短,單筆未償本息費余額越小,分散度越高,回收估值水平越高。附帶抵押類不良貸款受抵(質)押物的快速變現能力、處置環(huán)境和資產其他特殊因素等多種因素決定。抵質押物變現能力越強,變現速度越快,處置環(huán)境越好,回收估值水平越高。

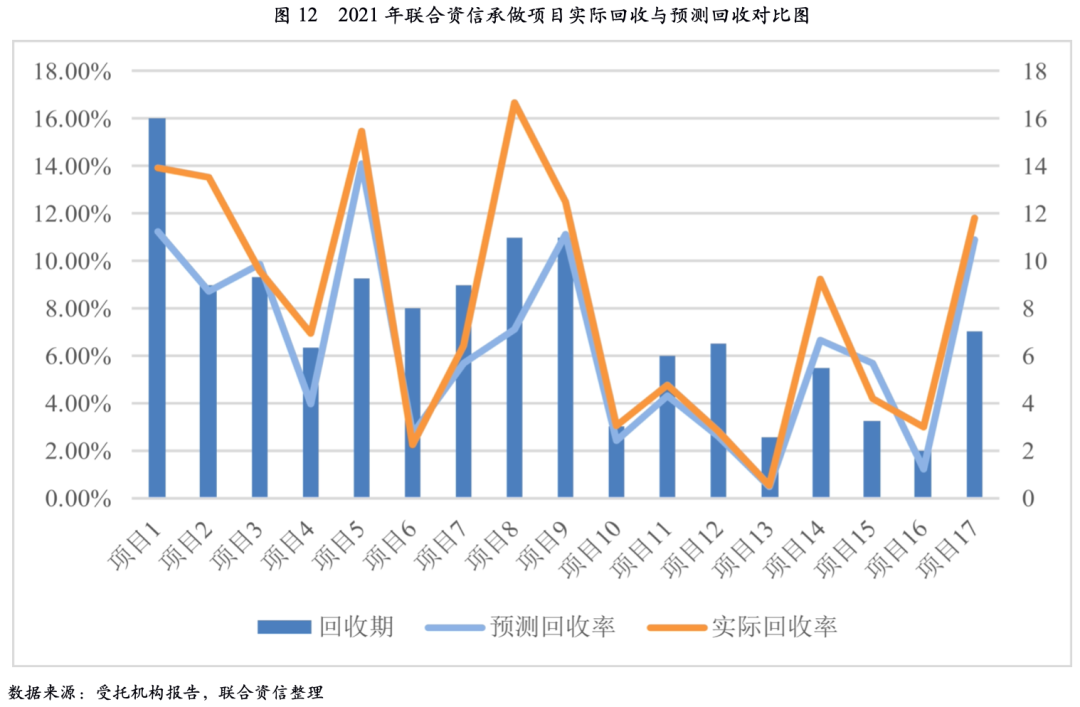

1.資產池實際回收大部分略高于初始預測,整體偏差程度不大

以2021年新發(fā)行不良ABS項目為例,截至2021年底,本年度新發(fā)行的不良ABS項目中,由聯合資信承做的27單項目中共17單項目已經歷至少1個回收期。從各回收期間的回收數據來看,資產池實際回收大部分略高于初始預測,考慮到未來經濟環(huán)境和催收環(huán)境變化的影響,實際回收基本符合預期,整體偏差程度不大。

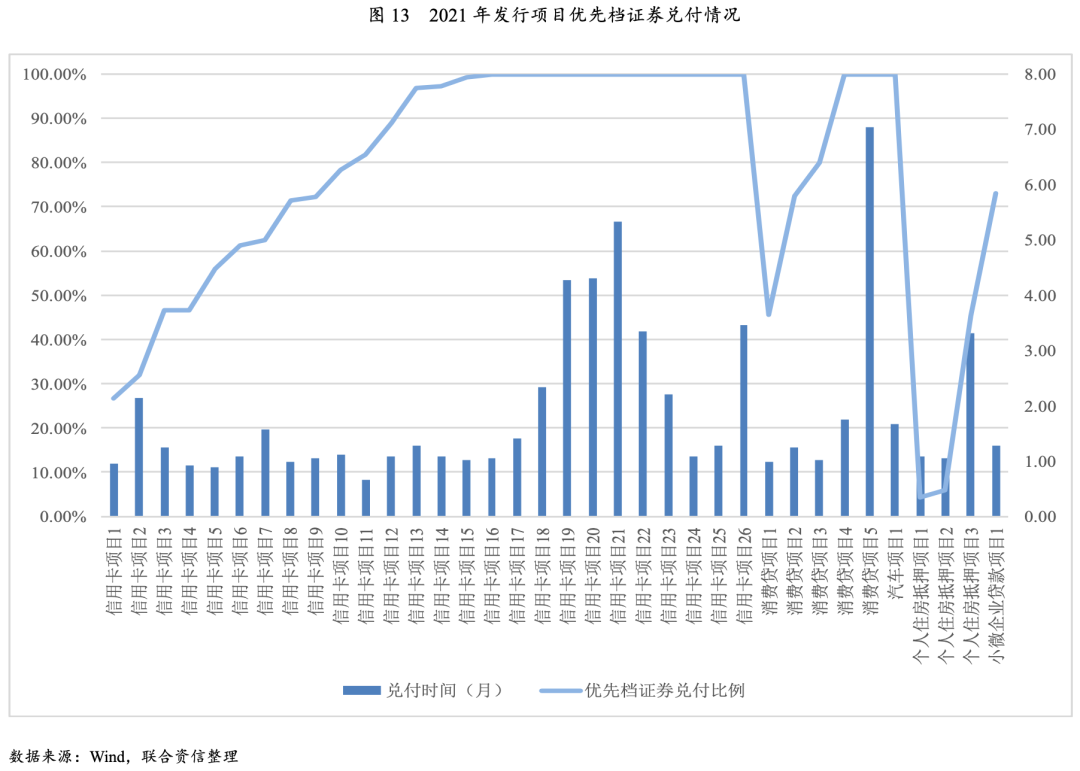

2.個人信用類不良貸款ABS的兌付速度快于含押品類不良貸款ABS

以2021年新發(fā)行不良ABS項目為例,截至2021年底,本年度新發(fā)行的不良ABS項目中,除27單尚未達到首次支付日的項目以外,有14單項目優(yōu)先檔證券已經兌付完畢,其中11單為信用卡不良貸款ABS,2單為消費貸不良貸款ABS,1單為汽車不良貸款ABS。優(yōu)先檔證券未完全兌付項目中,有14單項目的優(yōu)先檔證券已兌付50%以上,其中11單為信用卡不良貸款ABS,2單為消費貸不良貸款ABS,1單為小微企業(yè)不良貸款ABS;有6單項目的優(yōu)先檔證券兌付20%-50%,其中4單為信用卡不良貸款ABS,1單為消費貸不良貸款ABS,1單為個人住房抵押不良貸款ABS;有2單項目優(yōu)先檔證券兌付低于10%,均為個人住房抵押不良貸款ABS。從優(yōu)先檔證券的兌付情況看,信用卡、消費貸這類個人信用類不良貸款ABS的兌付速度快于有抵押的個人住房不良貸款ABS和小微企業(yè)不良貸款ABS。

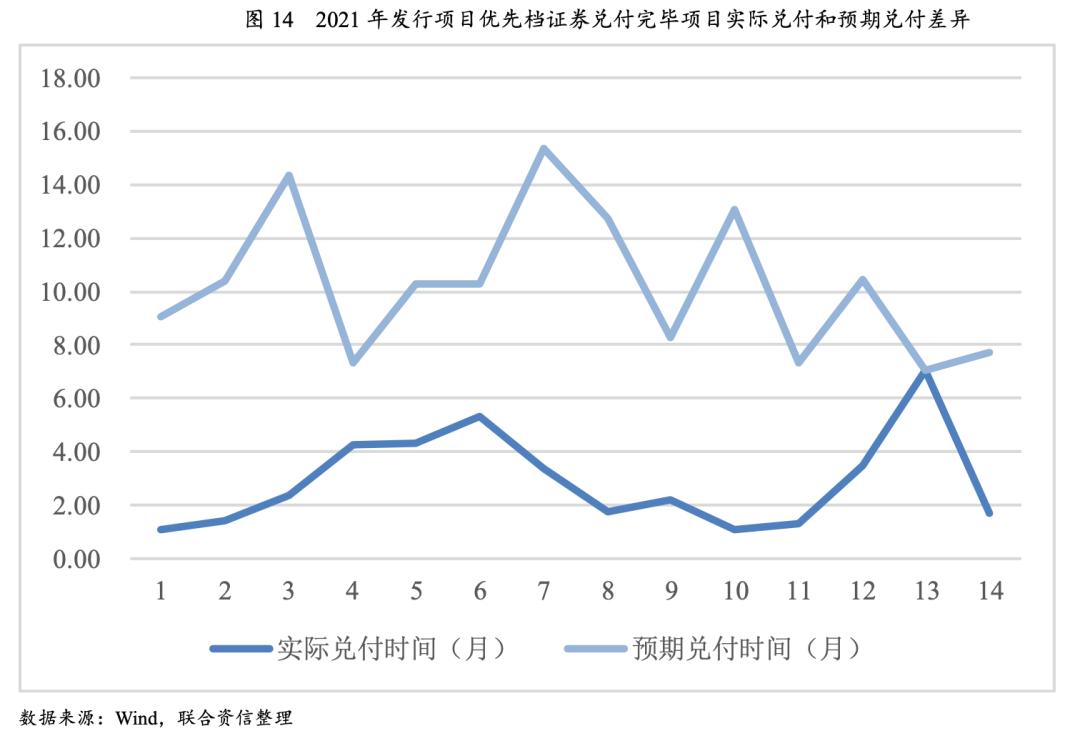

3.優(yōu)先檔證券兌付良好,實際到期期限短于預期到期期限

以2021年新發(fā)行不良ABS項目為例,截至2021年底,本年度新發(fā)行且優(yōu)先檔證券已兌付完畢的不良ABS項目中,優(yōu)先檔證券的實際到期期限絕大多數短于預期到期期限,實際到期日平均早于預期到期日半年多。

4.信用卡不良貸款ABS兌付頻率加快

2021年新發(fā)行信用卡不良貸款ABS項目中,隨著回收估值預測準確性的不斷提高,加上發(fā)行人和投資人的需求,在交易結構設計方面逐漸出現兌付頻率更快的產品,比如兌付頻率由按季度提高為按月、按半年提高為按兩個月支付。

1.發(fā)起機構和發(fā)行規(guī)模將繼續(xù)擴容

從近年來發(fā)行情況看,不良資產支持證券已成為部分銀行處置不良資產的常規(guī)手段。隨著疫情防控常態(tài)化、經濟下行壓力持續(xù),銀行資產規(guī)模仍舊承壓,其處置不良資產的需求仍然旺盛。不良資產支持證券二級市場活躍度的日益提升,也逐漸培育了專業(yè)的次級證券投資人,隨著市場化程度的提高,未來市場規(guī)模仍具有增長潛力。同時,第三批不良資產證券化試點新增的機構大部分尚未完成發(fā)行,隨著試點機構不斷加入發(fā)行梯隊,未來不良資產證券化市場仍有較大發(fā)展空間,對于提升銀行資產質量和穩(wěn)定金融體系都具有重要意義。

2.產品設計將更加精細

銀行間不良資產支持證券二級市場交易日益活躍,投資機構群體已逐漸成熟,對產品設計的專業(yè)化與精細化要求越來越高。隨著銀行處置不同類型不良資產需求的增加、基礎資產估值準確性的提高以及不良資產證券二級市場活躍度的提升,不良資產支持證券將繼續(xù)從基礎資產類型、交易結構設置如證券兌付頻率、流動性儲備賬戶設置等方面不斷創(chuàng)新。

3.回收估值有待長期檢驗

目前由于監(jiān)管部門嚴格審批制度,不良資產支持證券發(fā)行主體均為不良資產處置經驗豐富的實力機構,已發(fā)行不良資產支持證券回收情況良好。2021年1月7日,中國銀保監(jiān)會印發(fā)《關于開展不良貸款轉讓試點工作的通知》,明確銀行可以向金融資產管理公司(AMC)和地方AMC單戶轉讓對公不良貸款和批量轉讓個人不良貸款。隨著個貸不良批量轉讓試點正式開閘,個貸不良處置渠道進一步拓寬,對完善不良貸款轉讓市場和提升不良貸款回收估值準確度有較大意義。未來隨著第三批試點機構如城商行和農商行的加入、《個人信息保護法》實施、催收行業(yè)整頓、疫情持續(xù)以及宏觀經濟和房地產市場波動等影響因素的傳導,不良資產的回收表現將繼續(xù)承壓,回收估值有待長期檢驗。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“聯合資信”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!