YY評級

YY評級

專注企業(yè)債務紓困與價值重組的實戰(zhàn)筆記?服務銀行、AMC、政府平臺及民營企業(yè)?涅槃貸 3.0 開創(chuàng)踐行者?以 “鐵算盤、鐵賬本、鐵規(guī)章” 重塑信用。

作者:rating狗

來源:YY評級(ID:YYRating)

引子

地產(chǎn)的明天在哪?若復蘇,會依賴怎樣的路徑?觀察哪些變量?

3月16日的國務院金穩(wěn)會表示“謹慎出臺收縮政策”,延續(xù)對過往政策的糾偏態(tài)度,后續(xù)更多利好政策有望積極出臺。銷售止跌、樓市回暖是信心扭轉(zhuǎn)的根基,也是房企融資回暖的最大前提條件。

在分析政策發(fā)力路徑的基礎(chǔ)上,我們認為可以從融資端(信貸投放力度、參與金融機構(gòu)的紓困力度、預售資金監(jiān)管比例)、銷售端(地方吸引人才效果、居民消費意愿)以及對行業(yè)不法行為整治的角度來交叉驗證回暖拐點。

但就目前來看,融資端金融額度投放多而實質(zhì)收并購紓困少、銷售端政策調(diào)控放開多而實際消費意愿修復弱,全行業(yè)現(xiàn)金流的實質(zhì)改善,依賴于后續(xù)樓市繼續(xù)松綁效果的進一步確認。

“房住不炒”框架下,政策不會重回14年強刺激的老路,行業(yè)回暖始終是慢變量。但業(yè)內(nèi)主體的流動性惡化卻十分迅速,最后我們重點圍繞融創(chuàng)作為觀察標桿來分析其如果其出現(xiàn)不利情形對行業(yè)復蘇之路的潛在沖擊。

房地“慘”有多慘

從曾經(jīng)的“香餑餑”到如今的“鐵銹”,所剩不多的民營開發(fā)商在銷售持續(xù)下滑、違約展期依舊頻發(fā)、同行“花式躺平”的種種擠壓下,流動性危機仍在不斷發(fā)酵,同時波及國企央企混改企業(yè),地“慘”債實至名歸。具體表現(xiàn)在:

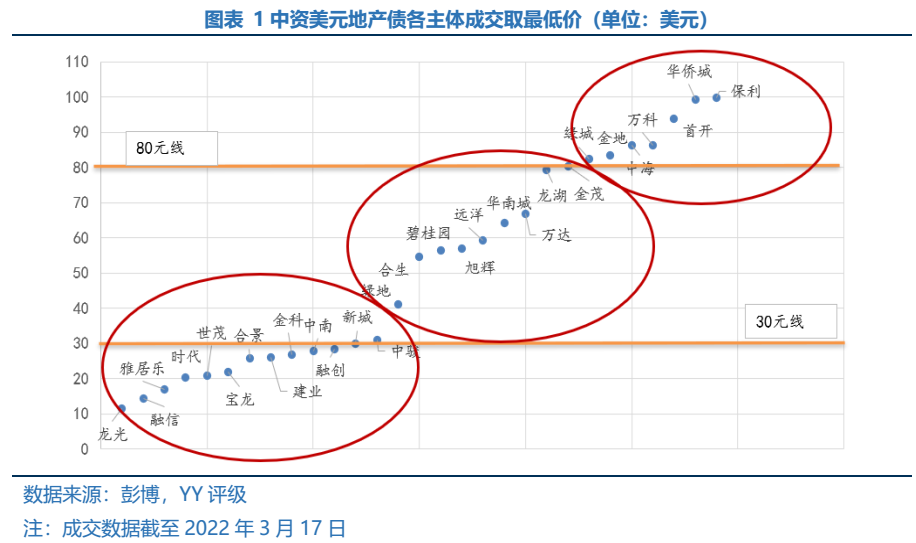

01債券價格遭血洗,呈瀑布式分布,各檔分層顯著

以境外美元債為例,尚未正式違約的主體,截至3月17日,最低價30元以下的主體包括展期的龍光,世茂以及融信、時代等,融創(chuàng)、新城同樣在30元附近掙扎。碧桂園、旭輝、混改的遠洋、綠地分布在30-60元間,民企龍頭龍湖與多數(shù)央國企最低價在80元以上。

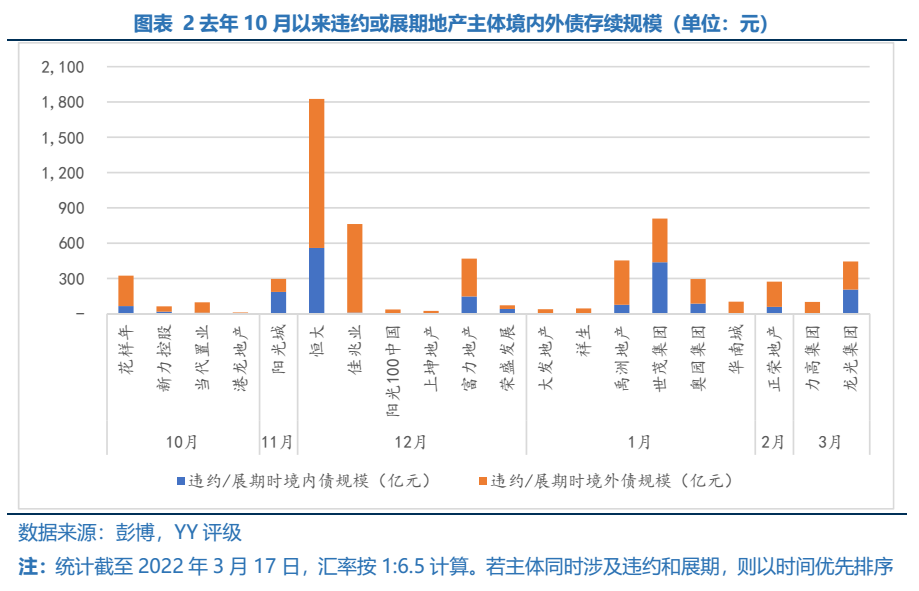

02違約/展期仍加速發(fā)生,行業(yè)凈融資卻冰封

自去年花樣年違約開始,連續(xù)數(shù)月的違約/展期伴隨著債務到期高峰頻發(fā),其中21年12月、22年1月違約或展期的主體彼時存續(xù)境內(nèi)外債規(guī)模分別為3,187億(恒大就占了57%)、1,742億(世茂及其子公司占據(jù)46%),而對應行業(yè)月度凈融資表現(xiàn)則持續(xù)為負,同時政策限制下信托融資也呈凈流出。雖金融政策邊際回暖,但資金整體表現(xiàn)為加速撤離地產(chǎn),信心難重塑。

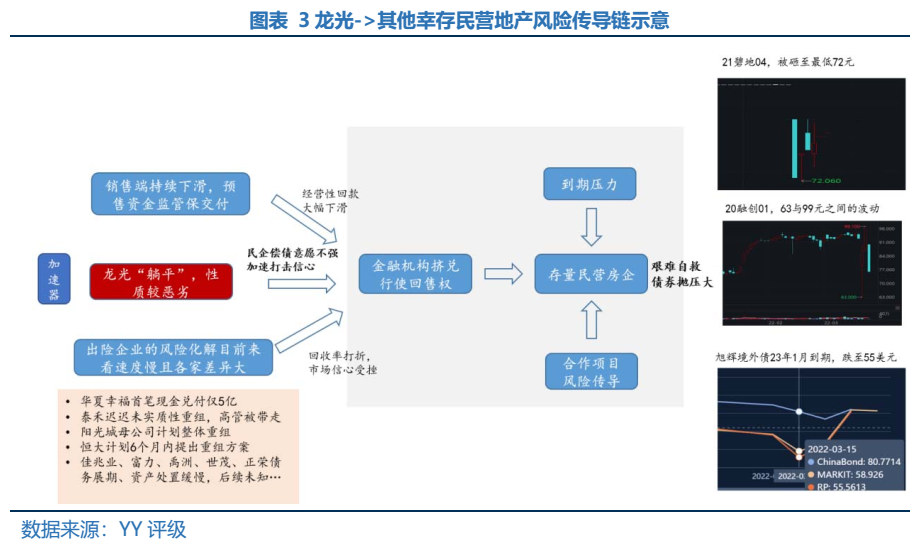

03 受同行牽連,市場對民企償債意愿難把握,地產(chǎn)債投資環(huán)境仍在惡化

龍光憑一己之力帶崩其他幸存小伙伴,償債意愿難被證實或證偽,金融機構(gòu)到期不續(xù)或?qū)徟瓿珊笥^望不放款進一步擠壓剩余民營房企生存空間,負循環(huán)難停,信用債生態(tài)體系被破壞。

04 城投拿地強勢,民營地產(chǎn)縮減開支退出市場

在較強的流動性壓力約束下,多數(shù)民營房企自21年下半年來就鮮少拿地,其市場份額被其他國企央企開發(fā)商以及區(qū)域城投所占據(jù),廣州、無錫等城市第三輪集中供地中城投拿地占比達到了75%。22年1-2月的拿地建面看,城投參與拿地的積極性仍在延續(xù),其背后體現(xiàn)的依舊是政府救市的意志,在地產(chǎn)下行周期里為降低流拍率,穩(wěn)定土地價格的“托底”行為,也與城投謀求市場化轉(zhuǎn)型相契合。

然而,民企在百強房企中占比超40%,民企大面積的收縮下,短時間內(nèi)城投拿地端托底力度恐有限,行業(yè)風險釋放還將持續(xù),尚需政策更強有力的刺激。同時對于即便挺過兌付高峰的幸存房企,也可能面臨無貨可賣,資產(chǎn)負債表在收縮。

金穩(wěn)會政策觀察,糾偏進行

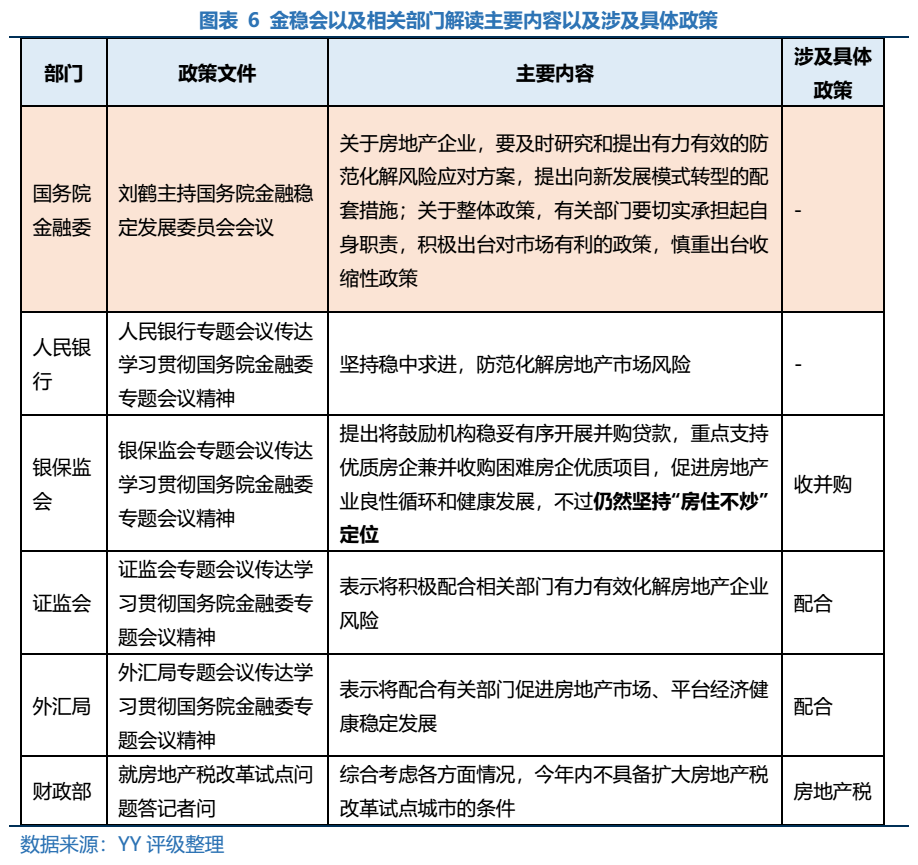

本次金穩(wěn)會以及相關(guān)部門解讀依然在釋放維穩(wěn)預期,主要信號解讀如下:

01 基本定位:仍然堅持“房住不炒”定位;

02 政策導向:積極出臺對市場有利的,慎重收縮性的;

03 風險化解方案:鼓勵機構(gòu)穩(wěn)妥有序開展并購貸款;不擴大房地產(chǎn)稅改革試點城市;

從如上信號出發(fā),除了本次提到的具體方案,政策將會繼續(xù)在“房住不炒”定調(diào)下,從對市場有利的角度出發(fā),針對房企的銷售端、融資端出臺相關(guān)政策。

地產(chǎn)轉(zhuǎn)暖的政策路徑

作為對國民經(jīng)濟貢獻近20%的地產(chǎn)行業(yè),此輪民營地產(chǎn)資金鏈顯著惡化、急速縮表導致的風險加速出清,不僅沖擊著全行業(yè)經(jīng)營模式、融資渠道穩(wěn)定性,更是對“穩(wěn)增長”目標產(chǎn)生了較大挑戰(zhàn)。因此,自上而下的表態(tài)、政策放松必不可少,在“房住不炒”的框架下預計還會頻繁釋出邊際利好。

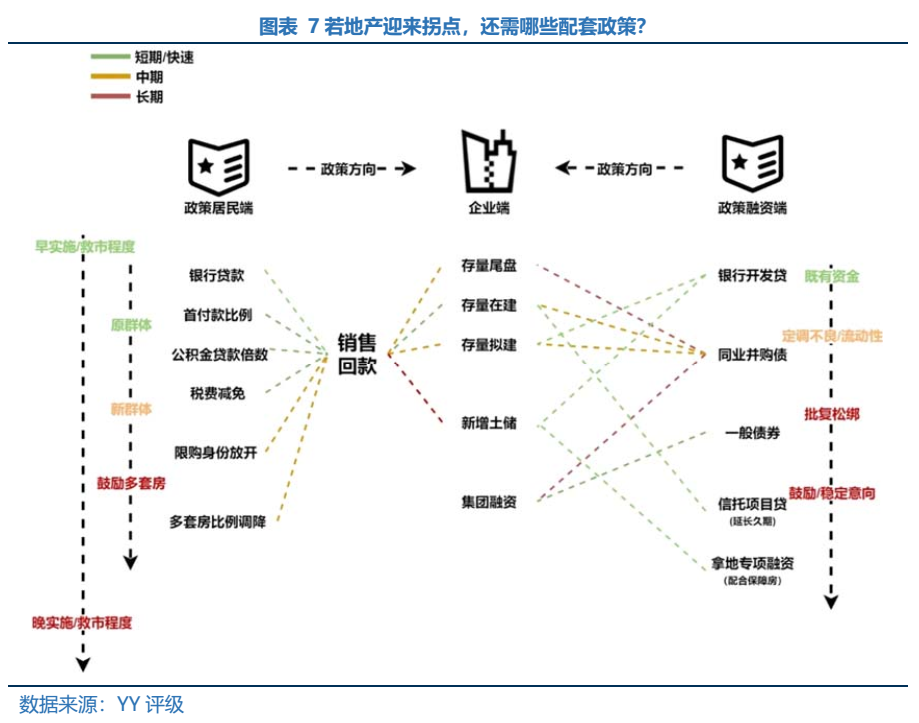

具體路徑來看,根據(jù)前文提到的風險傳遞鏈條,銷售止跌、樓市回暖是信心扭轉(zhuǎn)的根基,也是房企融資回暖的最大前提條件。在銷售端拐點持續(xù)確認的前提下,配合合適的融資政策效果會更顯著。房地產(chǎn)開發(fā)資金中超50%來自于預收款和個人按揭貸,故需要政策推動下的需求端企穩(wěn)->銷售款回升->房企來自預售和按揭貸款增加->其他融資渠道風險偏好回升->企業(yè)現(xiàn)金流實質(zhì)性好轉(zhuǎn)。

具體銷售、融資以及其他方面政策優(yōu)化的空間具體包括:

01 銷售需求端,用信貸政策的寬松發(fā)力帶動地產(chǎn)需求釋放。樓市松綁的力度和持續(xù)性決定了實體行業(yè)企穩(wěn)回暖的程度。多地下調(diào)按揭貸款利率、增加按揭貸款額度、因城施策結(jié)構(gòu)性降低首付、房地產(chǎn)相應減免或推遲等手段,主要是針對原剛需群體刺激需求提升。此外更值得關(guān)注的增量,是針對“新市民”剛需的政策發(fā)力或許可期,如限購限貸的打開,包括住房補貼、放開落戶限制等,類比14-16年的寬松周期,雖然彼時的力度在當下房價框架下較難達到,但可以有效支撐購房意愿有所回升。

02 預售資金監(jiān)管有望進一步放松,讓項目經(jīng)營端的現(xiàn)金回流惠及企業(yè)。前期的政策由于執(zhí)行層面一定程度的不協(xié)調(diào),導致局部正確但形成合成謬誤,金穩(wěn)委此次做出的政策表態(tài)正是對前期的部分校正。后續(xù)若銷售回升和出險房企存量項目的保交付壓力放緩,資金監(jiān)管比例放松將邊際幫助企業(yè)回籠償債資金。

03 融資端,給予其他參與救助的金融機構(gòu)(銀行、信托、AMC等)和資質(zhì)較好的項目合作方的配套紓困融資,并對風險化解募資用途加強監(jiān)督。融資端對行業(yè)內(nèi)民企的再融資放開受制于“去杠桿”和金融機構(gòu)風險偏好,難有實質(zhì)性幫扶作用,大概率不能給房企直接帶來現(xiàn)金流,而出險企業(yè)的債務不會憑空消失,資產(chǎn)也多數(shù)需借外力盤活,故融資端更需要政策以更強力推進相關(guān)機構(gòu)落實,從而看到流動性危機企業(yè)中的優(yōu)質(zhì)項目處置進展加速。

04 從有擔保債權(quán)(有抵質(zhì)押境內(nèi)外債)到普通債權(quán)(信用債、票據(jù)等),以法律和量化標準保護各方投資者和消費者權(quán)益,是對整個地產(chǎn)信用債環(huán)境的清理整頓和重塑。對于轉(zhuǎn)移資產(chǎn)、逃廢債的企業(yè),都需落實責任主體,并明確股東承擔的代價,逐步提振市場參與者信心。

綜上,地產(chǎn)融資根本性改善最終還是取決于銷售的實質(zhì)性扭轉(zhuǎn),即政策松綁的廣度和力度,只有銷售企穩(wěn),房企才有動力新開工和拿地,配套的融資紓困談判成本才能降低,結(jié)合市場違行為的整治,行業(yè)信心更快回暖。

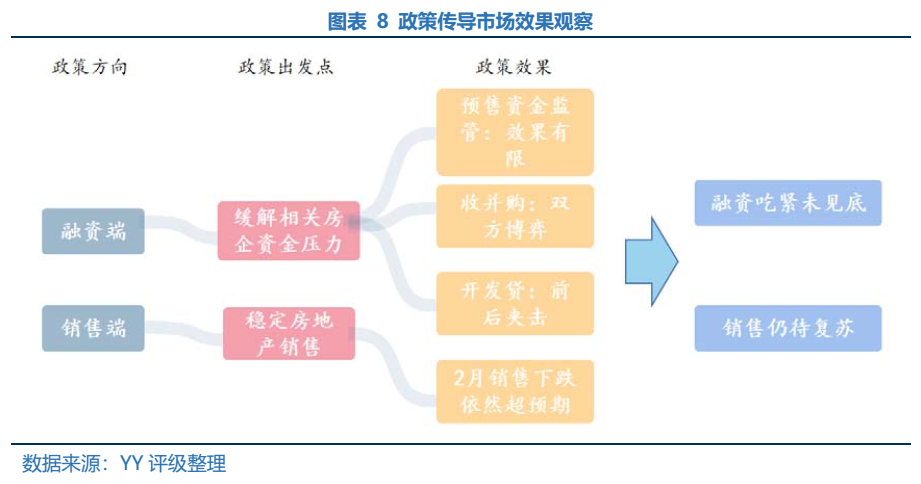

目前為止出臺的政策對于房企集團本部償債資金并無太大的助益主要體現(xiàn)在:

01銷售端:居民端購房刺激政策存在時滯,月銷售額同比下滑30%-40%成常態(tài);

02融資端預售資金監(jiān)管:統(tǒng)一各地預售資金監(jiān)管政策對各線城市項目資金盤活均有限,下沉區(qū)域賣不動,放低監(jiān)管比例資金也難盤活,頭部城市主要資金壓力來源于土地款而非建設(shè)成本;

03融資端收并購:同業(yè)并購貸(包含四大AMC)聚焦存量項目盤活,但好項目房企想保留,壞項目同業(yè)并不想要;

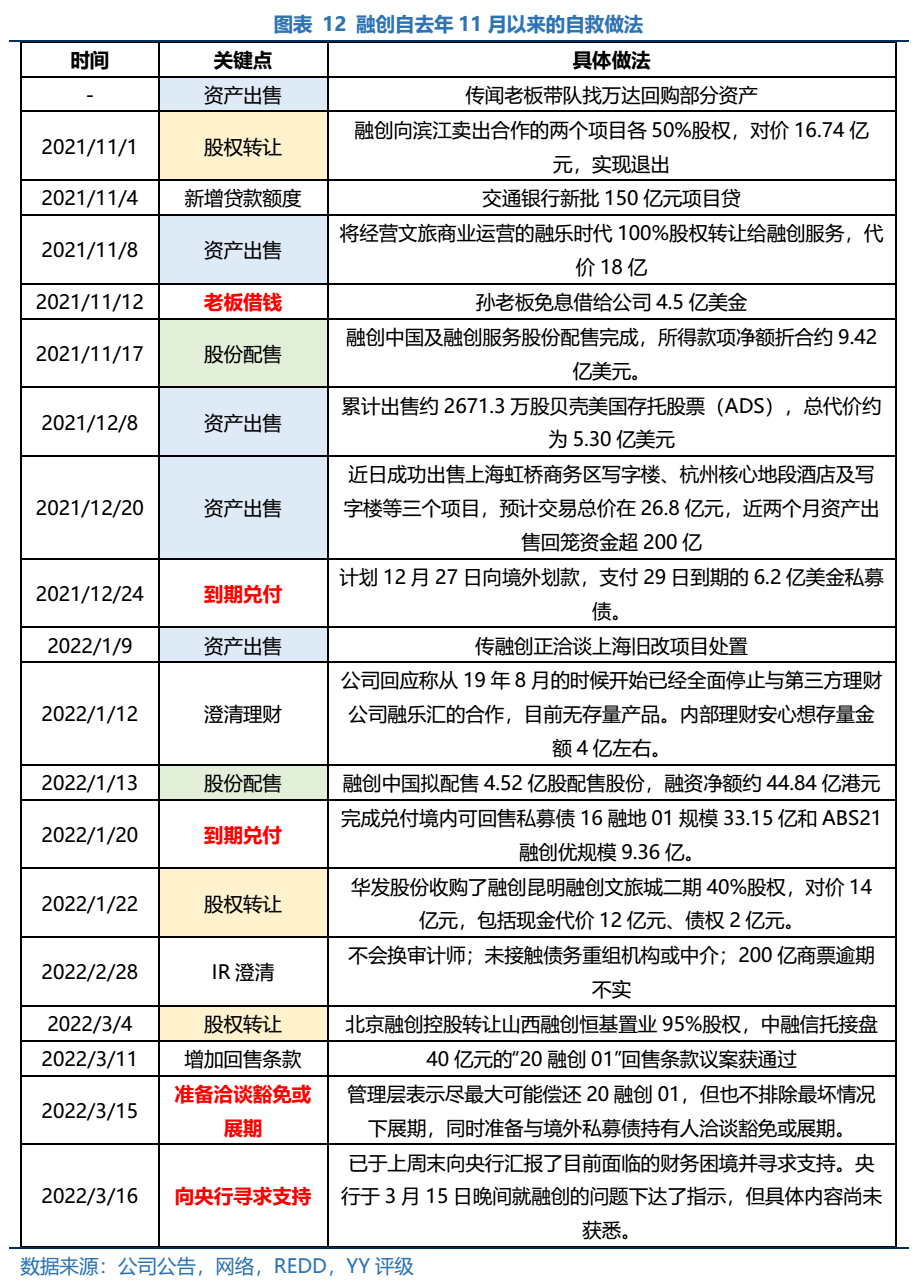

本文結(jié)合如上幾點,對反映市場現(xiàn)狀的輿情按時間軸進行了整理,如下圖所示。

綜上四點,我們觀察到目前市場一方面房企融資依然吃緊,現(xiàn)有融資政策未實質(zhì)改善資金鏈緊張情況,另一方面銷售仍待復蘇,前期房價下跌行業(yè)景氣度下行預期依然慣性引導購房意愿低迷,政策也延遲了擴大房地產(chǎn)稅改革的試點城市。

行業(yè)回暖的觀察變量與潛在沖擊

未來光明,但當下依舊艱難,市場的信心崩塌可以在一瞬間,卻很難即刻重建。近段時間政策對地產(chǎn)的維穩(wěn)信號愈發(fā)強烈,從北京、合肥土拍市場的些微回暖到AMC等紓困金融債的發(fā)行,邊際在悄然變化,具體可以觀察哪些變量來做為行業(yè)拐點的判斷依據(jù)呢?

可以從市場和主體兩個維度進行觀察:一方面,結(jié)合銷售起色和融資配套感知溫度變化,另一方面,觀察出險企業(yè)紓困進展、對流動性緊張民企的外力救助以及對不法事件的問責,衡量對市場的潛在沖擊。

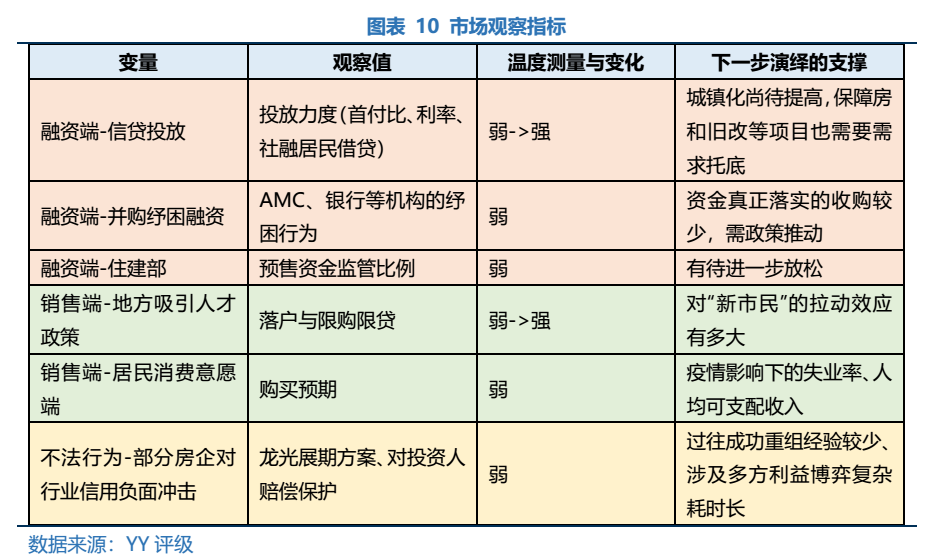

01 觀察變量

從以下幾個指標看,我們認為目前市場融資端金融額度投放多而實質(zhì)的收并購紓困少、銷售端政策調(diào)控放開多而實際消費意愿修復弱,雖部分政策后續(xù)有望加碼,但整體仍以“弱”為主。未來可以關(guān)注需求刺激下居民借貸回暖、預售資金監(jiān)管的再調(diào)整、AMC收并購落地以及人才政策和居民購買預期的轉(zhuǎn)變,還有龍光展期事件是否能“軟著陸”。

02 圍繞融創(chuàng)來看復蘇之路上的潛在沖擊

行業(yè)變量的觀察視角下,還需考慮潛在沖擊造成的極端情況,可能會導致愈發(fā)不可控的系統(tǒng)性風險,從而大幅削減政策利好釋放的最終效果。從目前僅存的民營房企來看,最迫在眉睫的便是融創(chuàng)“會不會被救”、“能不能扛住”的靈魂拷問。融創(chuàng)的流動性危機如何解決,對于目前混沌的市場具有相當標桿的意義。

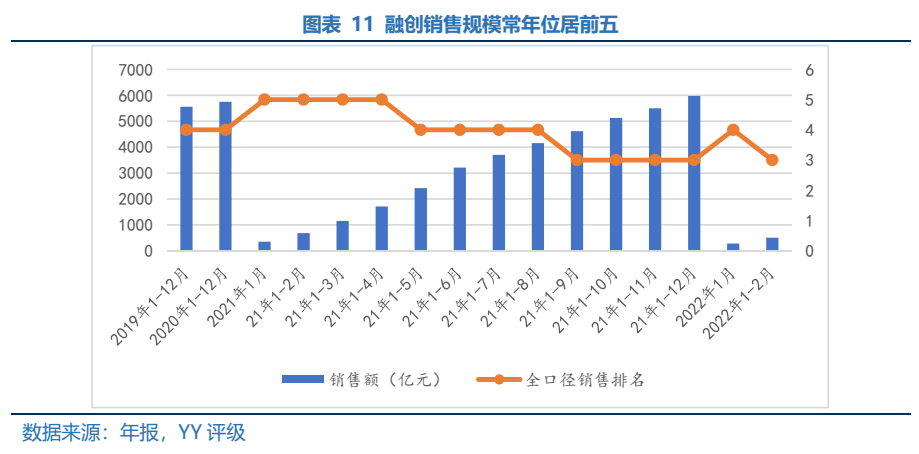

03 融創(chuàng)的銷售規(guī)模排名常年位居前五,體量大,若其債務重組可能算得上地產(chǎn)界的雷曼時刻。公司21年上半年主要通過收并購重啟大規(guī)模拿地,0630末土儲貨值超2萬億,位列碧桂園和萬科之后,有息債務超3000億。集中于天津、武漢、重慶、杭州等地的土儲,雖然也受到部分城市樓市萎靡、供過于求的影響,但長三角和幾個省會城市的持續(xù)銷售貢獻依然給公司提供了一定的經(jīng)營安全邊際(下半年以來排名未掉,融資受阻情況下?lián)蔚浆F(xiàn)在)。

04 研判其努力程度:融創(chuàng)較早就開始了各種渠道的自救,稱得上努力。在行業(yè)多重利空打壓、外評接連下調(diào)下,公司的自救行為絕大程度體現(xiàn)了實控人孫老板個人較強的償債意愿。雖偶有傳出商票逾期,但整體看公司通過多次配股、股權(quán)轉(zhuǎn)讓、資產(chǎn)處置以及老板無息借款等方法提供流動性,相比多數(shù)已展期或“躺平”的民企來說,已算盡力。

此外,公司與恒大情況并不相同,雖均為銷售額TOP大體量地產(chǎn)開發(fā)商,但恒大的多元化招致的杠桿率奇高已是早就暴露的問題,需依賴許老板的朋友圈來給公司殘喘融資。融創(chuàng)多元化投資規(guī)模不大,主要是圍繞醫(yī)療康養(yǎng)方面的產(chǎn)業(yè)投資。同時IR澄清理財規(guī)模較小,是用于勾地的文旅大盤拖慢了周轉(zhuǎn)速度,本身還是圍繞主業(yè)經(jīng)營在展業(yè)。

05 與地方國企合作較密切,影響范圍更廣。融創(chuàng)近年來土儲權(quán)益比在下滑,市場討論較多的也是其與地方國企合作更為密切,通過聯(lián)合營放大經(jīng)營杠桿,借助合作方的力量鋪開規(guī)模,占據(jù)市場,獲得更多當?shù)刭Y源支持。根據(jù)公開新聞,融創(chuàng)與包含昆明、蘭州、洛陽、三亞、桂林等多地政府簽署戰(zhàn)略合作框架的次數(shù)要遠高于碧桂園、龍湖等企業(yè),側(cè)面反映其與地方的關(guān)聯(lián)度較深。另一方面也解釋了融創(chuàng)向央行尋求支持的行為。

06 回歸資產(chǎn)硬度,核心貨值尚可,但長三角銷售和董家渡項目等盡調(diào)受疫情影響較大。根據(jù)我們之前對融創(chuàng)核心土儲的分析(見《融創(chuàng)中國:核心貨值的思考與測算》),站在1月份時測算,若排除長三角中南通、無錫和常州等十三太保后段班,以及融創(chuàng)中國的慢周轉(zhuǎn)的文旅大盤和別墅產(chǎn)品,核心樓盤約涉及22 個項目,其中住宅剩余貨值約 969 億元,等同于公司五分之一的年銷售額,主要分布在上海、南京、蘇州、杭州和北京,區(qū)位較好。按毛利率15%和調(diào)撥率33%來計算,這些項目大致能回籠50億左右資金至集團。然而此輪上海持續(xù)的疫情對銷售端和信達收購董家渡項目的盡調(diào)工作恐影響較大,核心項目的償債支持力度也有限。

綜上,融創(chuàng)的體量在行業(yè)居前,文旅、康養(yǎng)等項目與地方政府走的較近,流動性危機下表現(xiàn)出來較強的求生欲,但核心之核心的項目受疫情影響,幫助力度顯杯水車薪,反而將壓力轉(zhuǎn)向上層的救助意愿和協(xié)調(diào)能力,違約一觸即發(fā)。

無論怎樣,需要承認是,融創(chuàng)不利情形下一但躺倒的沖擊力會讓本就羸弱的地產(chǎn)市場再次探底,民企地產(chǎn)將承受更長期的融資崩盤。可能市場的慘烈程度超過此前預期,后續(xù)地產(chǎn)民企幾乎喪失發(fā)債或再融資能力。(可以參考2017-2018民企去杠桿,此后民企的凈融資持續(xù)凈流出)

總結(jié)

通過我們的分析,政策將會繼續(xù)在“房住不炒”定調(diào)下,從對市場有利的角度出發(fā),針對房企的銷售端、融資端出臺相關(guān)政策。基于政策推動下政策的傳導路徑,地產(chǎn)融資根本性改善最終還是取決于銷售的實質(zhì)性扭轉(zhuǎn)。

但是觀察目前的市場現(xiàn)狀,融資端多金融額度投放而少實質(zhì)的收并購紓困、銷售端多政策調(diào)控放開而少實際的消費意愿修復,由此導致融資端房企資金依然緊張,銷售端尚難看到回暖跡象。

放眼未來,可以從市場和主體兩個維度進行觀察:

01 市場層面:結(jié)合銷售起色和融資配套感知溫度變化,未來可以關(guān)注需求刺激下居民借貸回暖、預售資金監(jiān)管的再調(diào)整、AMC收并購落地以及人才政策和居民購買預期的轉(zhuǎn)變,還有龍光展期事件是否能“軟著陸”;

02 主體層面:重點觀察標桿房企融創(chuàng),融創(chuàng)的體量在行業(yè)居前,文旅、康養(yǎng)等項目與地方政府走的較近,流動性危機下表現(xiàn)出來較強的求生欲,但核心之核心的項目受疫情影響,幫助力度顯杯水車薪,反而將壓力轉(zhuǎn)向上層的救助意愿和協(xié)調(diào)能力,違約一觸即發(fā)。無論怎樣,需要承認是,融創(chuàng)不利情形下一但躺倒的沖擊力會讓本就羸弱的地產(chǎn)市場再次磨底,民企地產(chǎn)債承受更長期的融資崩盤。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“YY評級”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!