任博宏觀倫道

任博宏觀倫道

中國最專業(yè)、最具規(guī)模的信用評級機(jī)構(gòu)之一。 業(yè)務(wù)包括對多邊機(jī)構(gòu)、國家主權(quán)、地方政府、金融企業(yè)、非金融企業(yè)等各類經(jīng)濟(jì)主體的評級,對上述經(jīng)濟(jì)主體發(fā)行的固定收益類證券以及資產(chǎn)支持證券等結(jié)構(gòu)化融資工具的評級,以及債券投資咨詢、信用風(fēng)險(xiǎn)咨詢等其他業(yè)務(wù)。

作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

一、關(guān)注二季度貨幣政策執(zhí)行報(bào)告中的幾個(gè)新提法

2021年8月9日,央行發(fā)布2021年2季度貨幣政策執(zhí)行報(bào)告。雖然二季度貨幣政策執(zhí)行報(bào)告基本延續(xù)了7月30日政治局會議的基調(diào),但仍然有一些提法值得關(guān)注,如“通過對信貸增長緩慢省份增加再貸款等綜合措施支持區(qū)域協(xié)調(diào)發(fā)展……實(shí)施好信貸增長緩慢省份再貸款政策”、“上半年貨幣政策力度已基本回到疫情前的常態(tài)”、“貸款加權(quán)平均利率創(chuàng)有統(tǒng)計(jì)以來新低”、“以適度的貨幣增長支持經(jīng)濟(jì)高質(zhì)量發(fā)展”、“全球經(jīng)濟(jì)總體延續(xù)復(fù)蘇但分化嚴(yán)重”、“貨幣與通脹的關(guān)系沒有變化,貨幣超發(fā)必然導(dǎo)致通脹”、“堅(jiān)持貨幣和財(cái)政兩個(gè)‘錢袋子’定位等等。

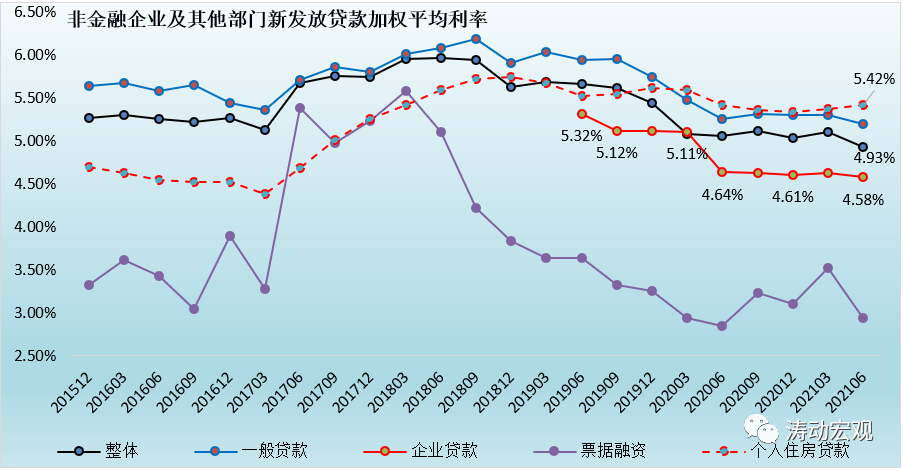

二、新發(fā)放貸款利率創(chuàng)有統(tǒng)計(jì)以來新低,但個(gè)人住房貸款利率連續(xù)兩個(gè)季度上行

(一)貸款利率的變化是糾結(jié)的,2020年三季度和2021年一季度貨幣政策報(bào)告顯示“貨款利率可能已經(jīng)開始掉頭向上”,但2020年四季度貨幣政策執(zhí)行報(bào)告并不支持這個(gè)結(jié)論,2021年二季度貨幣政策執(zhí)行報(bào)告則出現(xiàn)逆轉(zhuǎn),即二季度新發(fā)放貸款利率水平大幅下行,貸款加權(quán)平均利率創(chuàng)有統(tǒng)計(jì)以來新低。

(二)今年二季度,新發(fā)放貸款加權(quán)平均利率降至我們之前預(yù)期的5%以下,即4.93%,較一季度大幅下行17BP。其中,新發(fā)放一般貸款、新發(fā)放企業(yè)貸款以及票據(jù)融資利率分別下行10BP、5BP和58BP。可以看出,除一般貸款和企業(yè)貸款確有明顯下行外,新發(fā)放貸款利率下行與票據(jù)融資利率大幅下行有較大關(guān)系。

(三)不過更為值得關(guān)注的是,個(gè)人住房貸款利率已經(jīng)連續(xù)兩個(gè)月上行,其中,一季度和二季度新發(fā)放個(gè)人住房貸款利率分別上行3BP和5BP,累計(jì)上行8BP,2021年6月已升至5.42%。

(四)很顯然,一般貸款利率與個(gè)人住房貸款利率之間在走向上出現(xiàn)了明顯分化,這種分化更多是政策引導(dǎo)的結(jié)果,有一定必然性,即與今年以來的地產(chǎn)行業(yè)嚴(yán)監(jiān)管環(huán)境有密切關(guān)系,但適宜性值得商榷。

(五)新發(fā)放貸款利率之所以沒有如預(yù)期的繼續(xù)上行,最主要的原因還是政策環(huán)境和經(jīng)濟(jì)基本面出現(xiàn)了變化,即貸款利率上行有阻力、下行有動力。

1、市場競爭壓力加大、客戶搶奪較為劇烈的情況下,成本優(yōu)勢更為明顯的大行對市場的定價(jià)主導(dǎo)權(quán)更強(qiáng),有利于貸款利率下行或維持在相對低位。

2、貸款利率無論是下行還是上行,均有一定慣性或路徑依賴,這涉及到銀行與客戶之間的議價(jià)能力變化,本身是一個(gè)艱難的博弈過程。對于優(yōu)質(zhì)客戶而言,最先上調(diào)利率的銀行很可能就意味著會失去這些客戶,沒有銀行愿意先開始。

3、現(xiàn)階段窗口期已經(jīng)不存在,穩(wěn)增長的壓力明顯更大,且優(yōu)質(zhì)資產(chǎn)較為稀缺,無法推動市場利率趨于上行。

4、本地化經(jīng)營導(dǎo)向更為明確的情況下,地方性金融機(jī)構(gòu)紛紛加強(qiáng)了與本地國企等優(yōu)質(zhì)企業(yè)的合作,這在一定程度上進(jìn)一步優(yōu)化了當(dāng)?shù)貎?yōu)質(zhì)企業(yè)的融資環(huán)境,并帶動融資成本下行。當(dāng)然更多一些非優(yōu)質(zhì)企業(yè),則出現(xiàn)了明顯分化。

5、貸款利率上行本身有利于間接融資體系,但不利于直接融資體系(如資本市場)和實(shí)體經(jīng)濟(jì),因此政策層面似乎又不愿意看到這種情況出現(xiàn)。

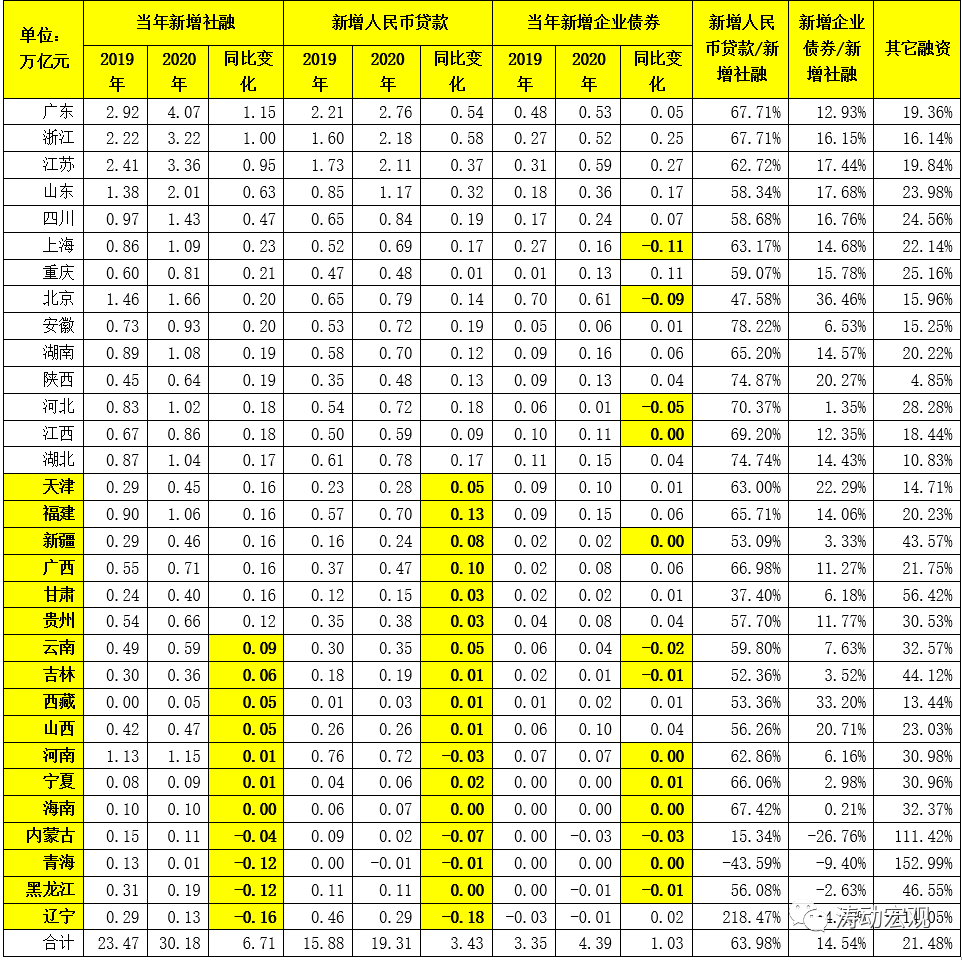

報(bào)告首次提及“通過對信貸增長緩慢省份增加再貸款等綜合措施支持區(qū)域協(xié)調(diào)發(fā)展……實(shí)施好信貸增長緩慢省份再貸款政策”,這是很值得關(guān)注的。這可能和近年來部分地區(qū)融資環(huán)境持續(xù)惡化有關(guān)(如河南、山西以及東三省等地)。

(一)實(shí)際上2021年4月1日的新聞發(fā)布會上央行便表示“已經(jīng)注意到了關(guān)于區(qū)域信貸投放平衡的問題”。而從數(shù)據(jù)上看2020年全年新增社融與新增信貸投放分別高達(dá)34.86萬億和18.89萬億(較2019年分別多增9.29萬億和2.01萬億),但主要集中在廣東、浙江、江蘇、山東、四川、上海、重慶、北京、安徽等地區(qū),而諸如遼寧、黑龍江、青海、內(nèi)蒙古、海南、寧夏、河南、山西、西藏、吉林、云南等地區(qū)實(shí)際上并沒有獲得較多的融資支持(主要以東三省、西北地區(qū)以及中部地區(qū)的省份為主)。

(二)上述情況意味著金融體系在支持區(qū)域發(fā)展方面呈現(xiàn)出明顯的不平衡性,一些經(jīng)濟(jì)欠發(fā)達(dá)或債務(wù)壓力較大、市場聲譽(yù)不高的地區(qū)很難從金融體系獲得融資或者大多只能通過非標(biāo)等形式獲得高成本融資。這些地區(qū)大致包括東三省、新疆、甘肅、貴州、云南、河南、寧夏、海南、內(nèi)蒙古和青海。

此外,央行在報(bào)告中指出信貸增長緩慢的省份大致有10個(gè),基本上能夠和上面的地區(qū)數(shù)量對應(yīng)起來。

(三)對此央行今年采取了一系列舉措,并在二季度貨幣政策執(zhí)行報(bào)告中以“專欄3 貨幣政策支持區(qū)域協(xié)調(diào)發(fā)展”對其進(jìn)行討論。相應(yīng)舉措大致如下:

1、要求政策性銀行2021年對相關(guān)地區(qū)新增貸款占本行全部新增貸款的比例不低于2020年,并力爭有所提升。

2、發(fā)揮全國性商業(yè)銀行特別是國有大行信貸支持“排頭兵”作用,因地制宜增加相關(guān)地區(qū)信貸投放,要求農(nóng)行三農(nóng)金融事業(yè)部2021年相關(guān)地區(qū)新增貸款占其新增各項(xiàng)貸款比例應(yīng)高于2020年。

3、充分調(diào)動地方法人金融機(jī)構(gòu)的積極性,對10個(gè)省份新增2000億元再貸款額度,適當(dāng)放寬再貸款發(fā)放對象的條件。

(一)央行在報(bào)告中通過專欄1進(jìn)一步闡述了貨幣與通脹之間的關(guān)系,并提出貨幣與通脹之間的關(guān)系并沒有發(fā)生變化,貨幣大量超發(fā)必然導(dǎo)致通脹,穩(wěn)住通脹的關(guān)鍵還是要管住貨幣。

(二)央行討論這一問題的背景在于評估全球主要經(jīng)濟(jì)體的QE政策,即08年金融危機(jī)后主要發(fā)達(dá)經(jīng)濟(jì)體長期貨幣超發(fā)但并未出現(xiàn)通脹,從而使人們對貨幣與通脹之間的關(guān)系產(chǎn)生了質(zhì)疑。特別是在當(dāng)前通脹預(yù)期升溫的背景下,市場更愿意將其歸結(jié)為經(jīng)濟(jì)基本面而非貨幣層面,這顯然與央行當(dāng)前意愿有所違背。

(三)實(shí)際上,主要發(fā)達(dá)經(jīng)濟(jì)體的QE政策主要通過增加基礎(chǔ)貨幣(即央行直接購買資產(chǎn)來釋放貨幣)實(shí)現(xiàn),真正的貨幣增長有限且貨幣帶來的通脹壓力一部分被轉(zhuǎn)移到了國外,而只有貨幣與通脹之間的關(guān)系才比較密切,并非基礎(chǔ)貨幣。

(四)在之外,央行還特別提及了要“堅(jiān)持央行和財(cái)政兩個(gè)‘錢袋子’定位”,因?yàn)槿粲烧鲗?dǎo)增加廣義貨幣,將會帶來破壞財(cái)經(jīng)紀(jì)律、損壞銀行體系市場化貨幣創(chuàng)造能力、經(jīng)濟(jì)內(nèi)生活力不足等后遺癥。即央行對財(cái)政支撐貨幣的發(fā)行仍然持明顯排斥態(tài)度。

央行近年來特別強(qiáng)調(diào)預(yù)期管理,目前來看貨幣政策預(yù)期管理機(jī)制已經(jīng)基本成型,有很多規(guī)律性的東西可供探尋。具體包括以下幾個(gè)方面:

(一)已經(jīng)形成了每日連續(xù)公開市場操作、每月月中固定時(shí)間開展MLF操作的慣例,并提前發(fā)布有關(guān)操作安排,以穩(wěn)定市場預(yù)期。

(二)每季度首月召開金融統(tǒng)計(jì)數(shù)據(jù)新聞發(fā)布會,季度中月發(fā)布《貨幣政策執(zhí)行報(bào)告》,季度末月召開貨幣政策委員會季度例會并發(fā)布新聞公告,全年12個(gè)月全覆蓋,逐月闡明貨幣政策立場,釋放貨幣政策信號。

(三)年初和年中召開央行工作會并發(fā)布新聞稿,每年發(fā)布《年報(bào)》和《區(qū)域金融運(yùn)行報(bào)告》。

(四)通過參加國務(wù)院政策例行吹風(fēng)會、國新辦新聞發(fā)布會、官網(wǎng)發(fā)布政策答記者問及新聞發(fā)布會文字實(shí)錄、接受國內(nèi)外媒體專訪和發(fā)表署名文章等方式回應(yīng)市場最新熱點(diǎn)和關(guān)切。

目前央行的貨幣政策力度已基本回到疫情前狀態(tài)。實(shí)際上近年來的政策均強(qiáng)調(diào)“保持M2、社融增速與名義經(jīng)濟(jì)增速基本一致”,并以此為基礎(chǔ)保持宏觀杠桿率水平基本穩(wěn)定。雖然今年6月的M2與社融大超預(yù)期(票據(jù)融資和企業(yè)中長期貸款同比明顯多增、房貸少增、企業(yè)存款同比亦大幅多增),但增速基本上已回歸到疫情前的水平,較疫情期間下降明顯(今年前6個(gè)月企業(yè)債券和政府債券同比分別少增1.84萬億和1.35萬億、合計(jì)少增3.19萬億)。例如,2021年6月,M2、社融存量、貸款余額與存款余額同比增速分別降至8.60%、11%、12.30%和9.20%,已經(jīng)和疫情前的平均水平相當(dāng)。

這意味著目前M2與社融應(yīng)已接近于名義潛在經(jīng)濟(jì)增速水平,后面進(jìn)一步下降的空間不大,在穩(wěn)增長壓力提升的背景下必要性也不高,“保持M2、社融增速與名義經(jīng)濟(jì)增速基本一致”的政策目標(biāo)基本已實(shí)現(xiàn),即便貨幣政策轉(zhuǎn)松、M2與社融增速進(jìn)一步恢復(fù)。特別是報(bào)告提出“堅(jiān)持實(shí)施正常貨幣政策……以適度的貨幣增長支持經(jīng)濟(jì)高質(zhì)量發(fā)展”,意味著下半年的貨幣政策應(yīng)是穩(wěn)健偏寬松的。

(一)2020年四季度貨幣報(bào)告用一個(gè)專欄(即專欄2:發(fā)展綠色金融推動實(shí)現(xiàn)碳達(dá)峰和碳中和)來討論綠色金融,但除專欄外沒有提及更多碳減排事宜。今年一季度貨幣政策報(bào)告特別提出“研究推出央行碳減排支持工具,支持符合條件的金融機(jī)構(gòu)為具有顯著碳減排效益的項(xiàng)目提供優(yōu)惠利率融資”。

(二)2021年二季度貨幣政策執(zhí)行報(bào)告則指出“碳減排支持工具是直達(dá)實(shí)體經(jīng)濟(jì)的結(jié)構(gòu)性貨幣政策工具,即以精準(zhǔn)直達(dá)方式支持清潔能源、節(jié)能環(huán)保、碳減排技術(shù)的發(fā)展……有序推動碳減排支持工具落地生效”。其中,碳減排支持工具要做到“可操作、可計(jì)算、可驗(yàn)證”,即“可操作性”是指明確支持具有顯著碳減排效應(yīng)的重點(diǎn)領(lǐng)域,包括清潔能源、節(jié)能環(huán)保和碳減排技術(shù);“可計(jì)算”是指金融機(jī)構(gòu)可計(jì)算貸款帶動的碳減排量,并將碳減排信息對外披露;“可驗(yàn)證”是指由第三方專業(yè)機(jī)構(gòu)驗(yàn)證金融機(jī)構(gòu)披露信息的真實(shí)性。

這就意味著碳減排支持工具可能不久就要出臺了,而這一工具的主要內(nèi)涵可能是為發(fā)放優(yōu)惠利率融資的金融機(jī)構(gòu)提供一些政策性資金支持或利率補(bǔ)貼。同時(shí),報(bào)告也指出將完善碳中和金融債管理制度、推動碳中和金融債從嚴(yán)規(guī)范發(fā)展,嚴(yán)格控制高耗能高排放項(xiàng)目信貸規(guī)模,這也與7月30日的政治局會議精神相符。

(一)報(bào)告提出“全球經(jīng)濟(jì)總體延續(xù)復(fù)蘇但分化嚴(yán)重”,相較于一季度報(bào)告“各經(jīng)濟(jì)體因疫情防控和政策差異導(dǎo)致其經(jīng)濟(jì)修復(fù)分化加大和不平衡的問題仍比較突出”的提法,“分化嚴(yán)重”的語氣明顯更重,這表明目前全球經(jīng)濟(jì)形勢實(shí)際上并不樂觀,全球供應(yīng)鏈斷裂的特征仍會持續(xù)存在,疫情的反復(fù)仍是困擾全球經(jīng)濟(jì)的最大因素,值得警惕。

(二)主要發(fā)達(dá)經(jīng)濟(jì)體貨幣政策轉(zhuǎn)向步伐可能加快,如美聯(lián)儲6月議息會議討論了紅寶石減購債事宜,同時(shí)技術(shù)性小幅上調(diào)超額準(zhǔn)備金利率和隔夜逆回購工具利率各5個(gè)基點(diǎn),7月議息會議亦表明美聯(lián)儲正在為Taper做準(zhǔn)備。

(三)部分新興經(jīng)濟(jì)體開始加息以應(yīng)對通脹、資本外流、匯率貶值等問題。例如,2021年以來俄羅斯和巴西央行分別加息4次和3次,吉爾吉斯斯坦、塔吉克斯坦、格魯吉亞等國央行加息2次,墨西哥、土耳其、智利等國央行加息1次。這種部分新興經(jīng)濟(jì)體與發(fā)達(dá)經(jīng)濟(jì)體政策分化的傾向很可能埋下隱患,即可能會放大全球跨境資本流動,發(fā)達(dá)經(jīng)濟(jì)體有可能會通過主權(quán)債務(wù)風(fēng)險(xiǎn)、高通脹、匯率利率波動、股市債市估值調(diào)整等轉(zhuǎn)移風(fēng)險(xiǎn)值得關(guān)注。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“任博宏觀倫道”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 如何理解央行2021年2季度貨幣政策執(zhí)行報(bào)告?