政信三公子

政信三公子

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:政信三公子

來源:政信三公子(ID:whatever201812)

大家好,我是三公子。

平時主要更新在知識星球和會員群,公眾號里簡單聊兩件事,以避免市場誤讀,幫助市場正本清源。

(一)

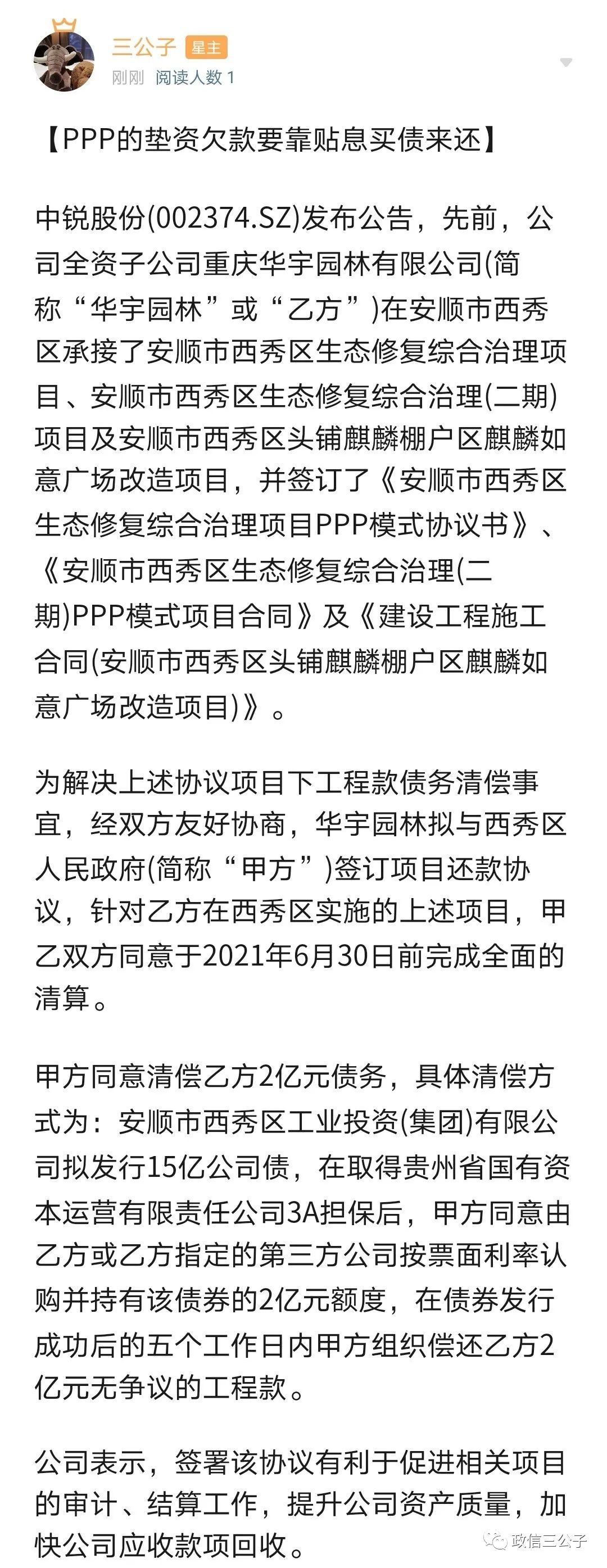

上市公司公告,子公司或指定第三方去買城投公司的債券。

城投公司收到錢后,定向支付給上市公司子公司作為拖欠的工程款。

很簡單的事情,但這里面隱含的信息卻不簡單:

其一,PPP項目,社會資本做項目股東,為什么還款的時候,是城投公司還款?而非運營收入或財政補足?

如果城投公司還款,說明這是個套著PPP馬甲的BT或FEPC項目。

開始做PPP的時候,就非常不規范。也正因為不規范,所以沒有從金融機構融取到資金,全部是社會資本墊資完成(猜的)。

其二,由社會資本或指定的第三方來認購債券作為還款來源。

如果是社會資本拿自有資金去認購,那么上市公司就應該公告。如果沒有公告,說明非自有資金。

實際上的還款來源,就是“第三方”了。這個“第三方”,也就是買債的金融機構。

那么問題來了:

(1)買債的金融機構,是否知道,自己買的債券,資金用途是用來償還工程款?實際用途和發行用途,是否一致?

(2)買債的金融機構,憑啥要只收票面利息?

因為二級收益15%以上,一級如果票面7%以下,中間的利差,是否是社會資本來自愿貼息補足?

只要做好信息披露,用途一致,施工企業自愿貼息,那么,這是個很好的債務置換的思路:

雖然社會資本損失了部分施工利潤,但是實現了回款。

買債的金融機構,拿到了比較高的綜合收益。

城投公司,通過非標轉標,優化了債務結構,沒有增加額外成本,甚至可能降低了承債利息(債券票息普遍小于動輒8%-9%以上的施工資金占用費)。

一舉多得,都得到了解脫。

(二)

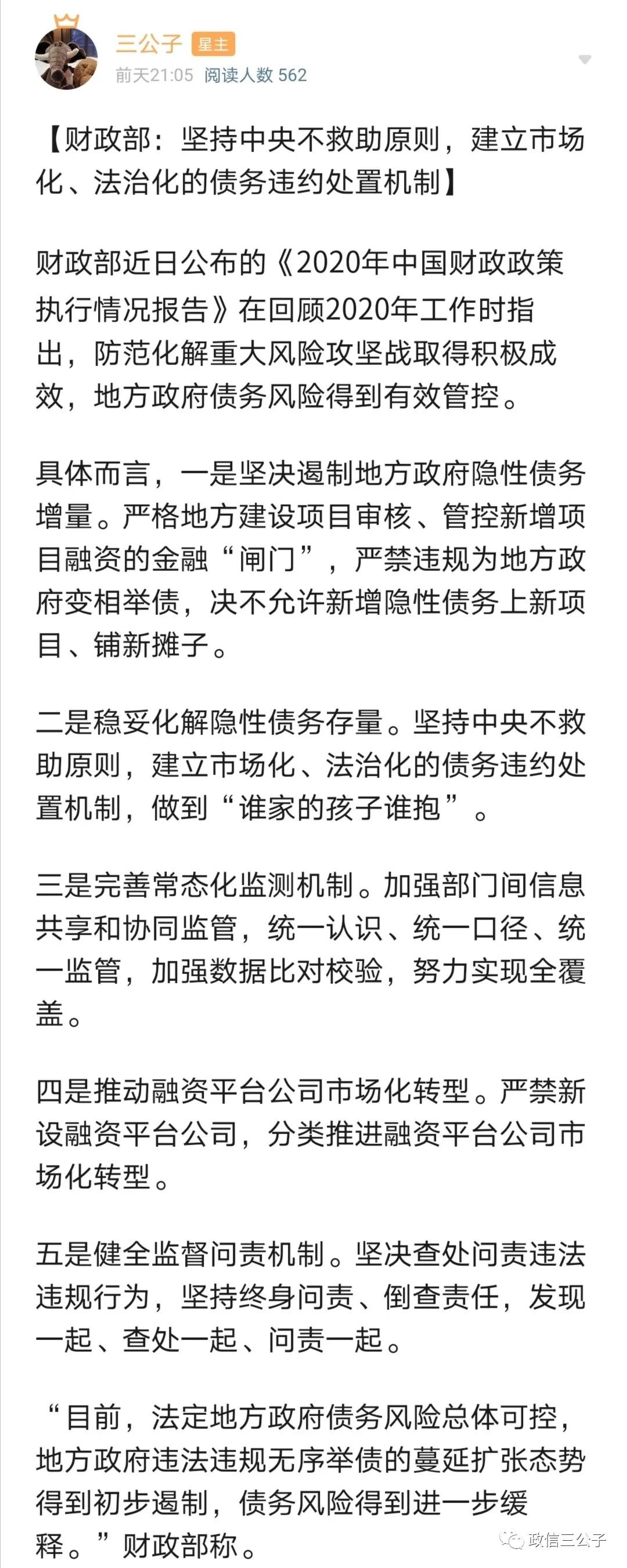

財政部的“堅持中央不救助”原則,把很多金融機構都嚇壞了。

其實只是老生常談,沒有新”內容。財政部一直以來的口徑,就是“中央不兜底”。

但是,“不救助”,不代表“不協調”,也不代表“不監管”。

既然中央不兜底,那么中央就要做好在“市場化、法制化的違約債務處置”中,如何發揮協調作用,如果監管地方國資不得逃廢債,如何盡最大的努力來保護投資者的利益。

隨著后續的“協調”機制和“監管”要求陸續出臺的完善,我覺得,債務違約處置反而可以行穩致遠。

值得一提的是:

現在城投還沒有出現債券違約。

由于城投沒有終極兌付風險,只有展期的流動性風險。那么,借鑒國企違約處置的情況看:

各地ZF(可能協調或建議屬地企業和金融機構通過市場化的方式)出錢,去收購屬地打折的城投債。

其一,給那些具有流動性管理壓力的持有人一個折價退出的渠道。

其二,凸顯地方托底的決心,改善市場信用。

回到地方ZF身上,早這么做,比晚做好。早做,市場關注度高,對提振信心才具有顯著作用。

晚做,大家都這么做,雖然整體市場向好,但對個體則沒有太大加成了。

以上。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“政信三公子”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 上市公司買城投債券來還PPP欠款?