小債看市

小債看市

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:感恩贊賞你

來源:小債看市(ID:little-bond)

鑫苑置業和鑫苑服務年報雙雙難產,將“鑫苑系”管理混亂的窘境推至聚光燈下,曾經的“河南王”面臨債務高企、業績惡化的困境。

降級

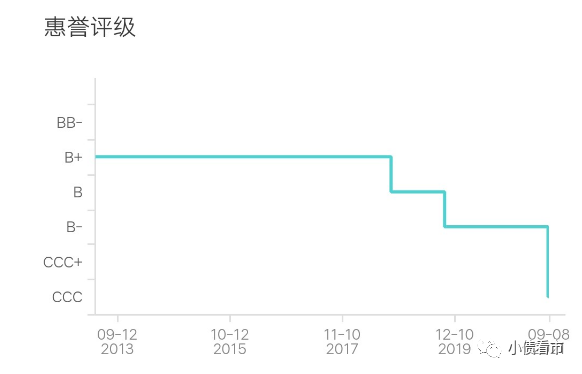

9月3日,惠譽將鑫苑置業(XIN.US)的長期外幣發行人違約評級和高級無抵押評級及未償債券評級從“B-”下調至“CCC”,回收率評級為“RR4”。

惠譽認為,鑫苑置業2021年10月到期2.29億美元債券的再融資風險上升,且其內部治理存在弱點,一再推遲公布經審計的財務報告。

據悉,鑫苑置業正在為2.29億美元債券的再融資研究方案,但在距離到期日不到兩個月的時間里,其仍未確保可用于債券再融資的足夠資金。

2018年以來,鑫苑置業多次被惠譽下調評級,其長期外幣發行人違約評級一路從“B+”下調至“CCC”,信用資質惡化。

惠譽評級走勢

無獨有偶,今年7月標普也將鑫苑置業評級展望調整為負面,標普預計其流動性將進一步弱化。

《小債看市》統計,目前鑫苑置業存續4只美元債,存續規模12.73億美元,其中有兩只規模合計7.43億美元債將于一年內到期,其面臨集中兌付壓力較大。

存續美元債明細

值得注意的是,鑫苑置業境外融資成本頗高,其存續美元債中有三只票息高于14%,高企的財務費用將對公司利潤形成嚴重侵蝕。

盈利能力惡化

據官網介紹,1997年鑫苑集團在河南鄭州創立,2007年在紐交所上市,是首批赴美上市、進軍海外的中國房地產企業。

鑫苑集團以地產為主業、以科技和金融為戰略兩翼,拓展出地產開發、產城運營、融資代建、智慧科技、商業管理、物業管理等交織而成的全新版圖。

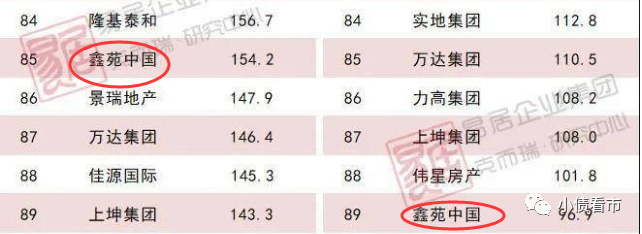

據克而瑞數據,2020年鑫苑中國以219.3億元操盤金額在房企中位于百名開外。

今年上半年,鑫苑中國?以154.2億操盤金額排第85位;以96.9萬平方米操盤面積排第89名,屬于中小房企。

2021年上半年房企排名

由于受疫情影響,自去年開始鑫苑置業盈利能力迅速惡化,2020年前三季度其實現營收10.66億美元,實現歸母凈利潤-4239.5萬美元。

作為一家河南房企,鄭州市占鑫苑置業可售貨值的三成,但今年鄭州遭遇洪水災害,其銷售前景和建設進展承壓。

目前,鑫苑置業總土儲面積達2000萬平米,預計總貨值約2200億元,加緊去化土儲是其優化財務、盤活現金流的關鍵所在。

截至2020年6月末,鑫苑置業總資產為71.28億美元,總負債64.32億美元,凈資產6.96億美元,資產負債率高達90.2%,遠超房企平均水平以及85%的財務安全警戒線。

從“三道紅線”來看,鑫苑置業剔除預收款后的資產負債率有88.7%,現金短債比0.66,凈負債率高達368%,可見其三道紅線全部踩中,屬于“紅檔”房企。

《小債看市》分析債務結構發現,鑫苑置業主要以流動負債為主,占總債務的65.6%。

截至同報告期,鑫苑置業流動負債有42.17億美元,主要為短期借款,其一年內到期的短期債務有12.35億美元。

相較于短債壓力,鑫苑置業流動性不足,其賬上現金及現金等價物有8.21億美元,不足以覆蓋短債,存在一定短期償債壓力。

截至今年6月末,鑫苑置業在手現金至少有80億元,其中50億元為非受限現金。

非受限現金雖可助鑫苑置業部分或全額償付今年到期的境外債務,但現金償債將限制其維持營運資金和補充土儲的能力。

在負債方面,鑫苑置業還有26.15億美元非流動負債,主要為長期債務,其長期有息負債合計21.19億美元。

整體來看,鑫苑置業剛性債務合計33.54億美元,主要以長期有息負債為主占比63%,帶息債務率為52%。

有息負債高企,2019年和2020年前三季度鑫苑置業利息支出分別為1.14億美元和9719.3萬美元,對公司利潤形成嚴重侵蝕。

在融資渠道方面,鑫苑置業過于依賴境外債券,融資渠道較為狹窄,且融資成本高企。

值得注意的是,2018年以來鑫苑置業籌資性現金流凈額持續凈流出,說明外部融資環境有惡化趨勢,再融資壓力較大。

總得來看,鑫苑置業推遲發布財報,對其即將到期境外債務的再融資造成影響;其有息負債高企,融資成本攀升;流動性弱化,短期償債風險上升。

“房企第一美股”

1997年,山西人張勇在河南成立鑫苑置業,創下獨特的零庫存模式和不錯業績。

2004年,鑫苑置業超過建業地產,連續多年在鄭州市場銷售額居首,成為名副其實的“河南王”。

隨后,鑫苑置業啟動全國化布局戰略,快速擴張納儲。

2007年12月,鑫苑置業在美國紐約證券交易所上市,成為國內第一家也是唯一一家在美國紐交所上市的房企。

次年,鑫苑置業把公司總部由河南鄭州遷往北京,并宣布進軍全國市場。

2013年,張勇開始推動鑫苑置業進行“組織再造、戰略重構”,并高調聘請前萬達副總裁王信琦擔任CEO,再造一個“小萬達”。

緊接著,鑫苑置業開始確立高周轉、高杠桿、高激勵和輕資產“三高一輕”模式,開始迅速完善全國布局。

然而,鑫苑置業的發展似乎并不順利,不僅規模掉隊,高管還出現頻繁變動。

2014-2020年,鑫苑置業的銷售額分別為82.3億、135.6億、190.7億、233.1億、295.1億、221.9億以及226.3億元,規模不僅沒有提速,后兩年還出現下滑。

2016年,鑫苑置業又開啟科技化轉型之路,不但錯過了牛市,也讓其面對存量競爭,缺少了規模和團隊的底氣。

2020年10月,鑫苑置業的物業板塊鑫苑服務(01895.HK)登陸港交所,張勇實現了資本版圖的擴張。

今年,鑫苑置業和鑫苑服務年報雙雙難產,將“鑫苑系”管理混亂的窘境推至聚光燈下,曾經的“河南王”面臨債務高企、業績惡化的困境。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!